2024-02-23 12:11

“特斯拉杀手”Rivian能挺过生死线吗?

扫码打开虎嗅APP

本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君,原文标题:《毛利、销量双承压, “特斯拉杀手” Rivian 能挺过生死线吗?》,题图来自:视觉中国

Rivian 于 2024 年 2 月 21 日美股盘后发布了 2023

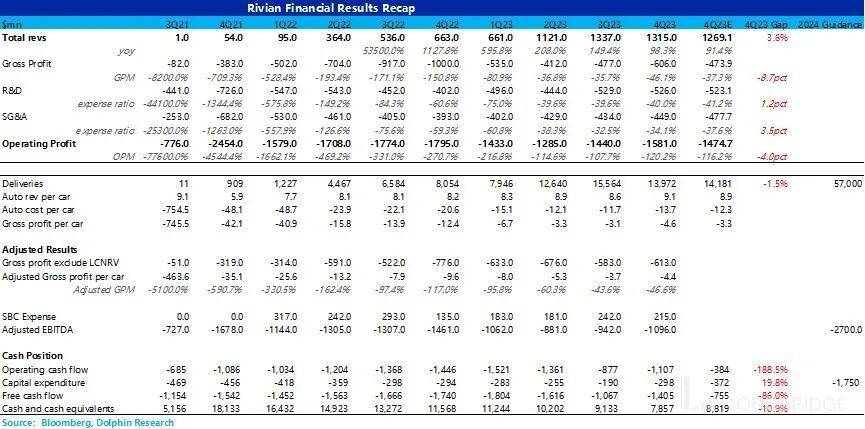

1)毛利率不及预期,但暂时性影响可控:本季度毛利率有所恶化,剔除存货价值和合约损失影响,毛利率从三季度-44% 下降到四季度-47%,主要因为拥有较高毛利的 EDV(商用货车)的季节性因素导致交付量减少,以及工厂停工和将新技术引入 R1 平台的暂时性影响

2)2024 年产量指引大幅低于预期是大问题:Rivian 2024 年全年产量指引仅 5.7W 台,与 23 年持平,意味着 2024 年销量几乎无新增量。产量指引的大幅度低于预期。海豚君认为主要由于需求放缓,也意味着 Rivian 之前的产量驱动销量的阶段即将结束。

3)Rivian 仍然保持四季度毛利率转正指引:但海豚君经过测算后认为,在单车价格继续下行以及单车固定成本几乎不变的情况下,2024 年四季度毛利率转正很难完成,毛利率转正点或被推迟到 2025 年。

4)“吞金兽” 即将面临的融资难题:四季度 Rivian 的现金流恶化,由于毛利率降低导致的经营现金流下降,以及本季度资本投入的加大。

同时毛利率转正进度几乎很难如期达成,将会加速自由现金流的消耗,进一步增加融资的需求,融资的时间点可能会比海豚君之前预计的更早。

而 R1 的毛利率转正被推迟,这会让投资者担心如何在 R2 低定价的情况下实现盈利,Rivian 即将面临最大的问题是融资难题。

海豚君整体观点:

整体来看,Rivian 四季度交出了一份令人失望的业绩,毛利率不及预期,2024 年销量指引大幅低于市场预期。

本季度毛利率不及预期主要是拥有较高毛利的 EDV(商用货车)的季节性因素导致交付量减少,以及工厂停工和将新技术引入 R1 平台的暂时性影响,但最主要的问题是销量指引的大幅减少。

结合最近 Rivian 的一系列举措,包括将之前需求量仍然强盛的 R1S 降价 3100 美元,对 R1S 开放租赁(之前只对需求减弱的 R1T 开放租赁),以及提前引入低价的标准续航版本的 R1T/R1S 会拖累 Rivian 24 年的毛利率,让海豚君质疑由于需求减弱速度超出公司预期,造成销量指引的大幅度低于市场预期。

2024 年对于 Rivian 几乎是决定生死的一年,但目前来看毛利率和销量都面临巨大压力:

a) 2024 年一季度销量预期继续降低(低于本季度 10%-15%),2024 年(二、三季度)Rivian 将会受到不断的工厂关停来改善单车经济,销量冲不上去;留给 Rivian 完成销量目标只剩四季度;

b)没有新车型;

c)资金损耗速度很快;Rivian 指引的四季度毛利率转正,但目前无论是从销量预期低造成的固定成本稀释作用减弱,以及单价预计会继续降低拖累毛利率来看,单车经济的改善面临巨大压力。

如果单车经济改善进度不如预期,而销量又上不去,融资发生困难,2024 年对 Rivian 来说,一定程度是生死之战,赢了,可以融资接着投 R2 平台(平价车平台),输了估计现金流就要告急了。

一、四季度毛利率不及预期

本季度 Rivian 实现减亏幅度停止,毛利率环比降低 10.4% 到四季度-46.1%,大幅低于市场预期-37.3%。

但剔除 LCNRV 的减值影响后,Rivian 本季度真实毛利率为-47%,相比上季度-44% 下降 3%,基本可控。

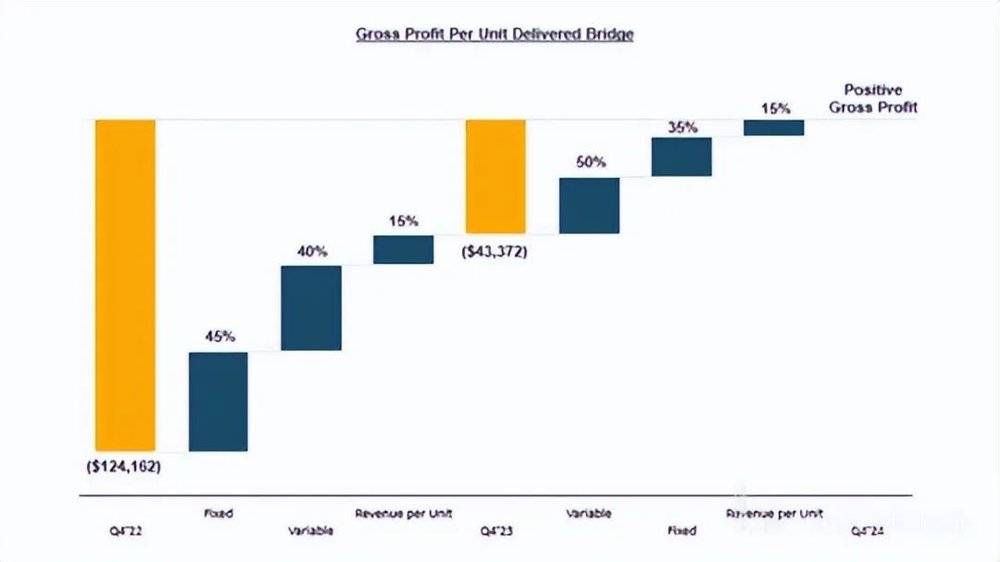

从单车经济拆解来看(已剔除 LCNRV 影响),单车均价提升,但单车成本上升幅度更大,导致毛利率继续下滑:

a) 单车均价:

四季度单车均价 9.41 万美元,一辆车均价比三季度高 8200 美元,单车价格环比上升幅度较大。

但由于四季度有监管积分的贡献,三季度此收入贡献几乎为 0,剔除这一因素后四季度单车均价为 9.13 万美元,环比上涨 5400 美元,上涨的主要原因是单价较低的 EDV 本季度由于季节性因素销量占比较低,同时单价较高的 R1S 占比继续提高。

b) 单车成本:

四季度单车成本 13.52 万美元,单车继续环比增加了 1.2 万美元,主要因为:

1)单车摊折成本增加:由于本季度停工及 EDV 季节性因素交付量减少,对工厂固定成本的稀释效应降低,本季度单车摊折成本从三季度的 1.1 万美元环比上升 2600 美元至三季度 1.4 万美元;

2)单车可变成本增加:本季度单车可变成本从三季度 11.2 万美元环比上升 9200 美元至四季度 12.1 万美元,主要因为拥有较高毛利的 EDV(商用货车)的季节性因素导致交付量减少,以及工厂停工和将新技术引入 R1 平台的暂时性影响。

c) 单车毛利:

单车均价上行 8200 美元,单车成本增加 1.2 万美元,四季度每卖一辆车,毛亏 4.4 万美元,亏损相比三季度有所扩大,调整过的毛利率(剔除 LCNRV 影响)下降至-47%。

二、2024 年产量展望大幅低于预期,或因为需求放缓

如果说本季度毛利率只是暂时性因素导致的降低,但 2024 年产量展望大幅低于预期是市场更为担心的一点。

2024 年 Rivian 给出的产量展望仅有 57000 台,仅仅与 2023 年持平,大幅低于市场预期 8 万辆。

而之前海豚君对于 Rivian 的深度分析中《Rivian :“未战先残”,特斯拉杀手成被杀?》,《Rivian :Cybertruck 送死刑?天先残疾才是致命伤》中提到,Rivian 的 R1T 和 EDV 的需求已经结构性放缓,但 R1S 需求仍然强劲,Rivian 将 R1S:R1T 的产量安排为 7:3,总体还处于产量驱动销量的阶段。

但 Rivian 最近的一系列动作,让海豚君认为 R1S 的之前积压订单也几乎被消耗完成,R1S 也面临需求减弱问题,且减弱速度超出公司预期,造成销量指引的大幅度低于市场预期。

1)将之前需求量仍然强盛的 R1S 降价 3100 美元;

2)对 R1S 开放租赁(之前只对需求减弱的 R1T 开放租赁);

3)R1S 进入到存货车里,目前 R1S 存货交付时间只需要 1-2 周;

4)以及提前引入低价的标准续航版本的 R1T/R1S(没有按照计划采用 LFP 电池,仍然使用 NCM 电池)。

同时从产销差来看,2023 年产量超过销量约 7000 台,四季度产销差扩大,部分由于 EDV 发货时间的关系形成的在途车辆,但是 7000 辆的库存差相比 Rivian 全年销量来看占比仍然很大。

三、毛利率能否成功转正?

基于大幅低于市场预期的产量展望,Rivian 仍然把毛利率转正的点定在了 2024 年的四季度,而本季度 Rivian 给出了毛利率转正的具体指引。

结合之前海豚君对于 Rivian 毛利率转正的测试来看:

1) Rivian 将原先的单价提升转为来自其他毛利稍好一些的非汽车销售收入(车服、周边、软件等)占比提升带来的毛利率提升(预计 15% 的毛利率上行空间):

Rivian 之前在毛利率转正假设中管理层提出:1. 推出 max pack, 2. 高价版 R1S 占比提高,但目前 Rivian 对标准续航版本降价 3100 美元,同时引入低价版本的 standard+,都会对 Rivian 的单价造成负面影响。

而如果按照 Rivian 需求减弱的假设,max 版本和 large 版本的销量可能会被低价 standard 版本的销量所蚕食。

同时结合过去一年特斯拉降价促销量的效果来看,并没有预期之中的带来需求大幅增加,如果 rivian 推出的 SR 车型仍不能缓解需求放缓问题,可能需要进一步降价来实现销量目标。

而基于此因素,Rivian 将原先的单价提升转为来自其他毛利稍好一些的非汽车销售收入(车服、周边、软件等)占比提升带来的毛利率提升,预计带来 15% 的毛利率上行空间,但服务收入很难大幅增加,软件变现之路仍然漫长,汽车积分由于本土车企的新能源转型预计也带不了多少收入增量。

2) Rivian 预计 35% 的毛利率上行空间来自固定成本稀释:

但从 2024 年的产量展望来看,2024 年产量仅有 57000 台,基本与 2023 年持平,而基于此销量预计也与 2023 年持平,并无新销量的增量。

Rivian 预计 2024 年一季度销量继续降低(低于本季度 10%-15%),2024 年(二、三季度)Rivian 将会受到不断的工厂关停来改善单车经济,销量冲不上去;留给 Rivian 完成销量目标只剩四季度。

Rivian 目前的产能利用率只有约 33%,2024 年在无销量增量稀释固定的折旧摊销成本情况下,Rivian 几乎不可能靠固定成本稀释带来 35% 的毛利率上行空间。

3) Rivian 将最主要的毛利率转正因素归为可变成本的提升(预计 50% 的毛利率上行空间)。

大量的降本还是需要靠可变成本的压降。之前 EDV 车型通过工厂关停之前操作的原材料换血,做到了 35% 的可变成本压降。

a) 自研 + 减配:Rivian 目前是电控和电驱自研,电芯是三星采购,能做到自己组装模组和 Pack;

b) 三电上,Rivian 新的自研自产 Enduro 电机能降本,同时最主要的是电控上第二代电子架构自研, ECU 数量减少 60%,线束缩短 25%,将此技术重构应用到 R1 平台;

c) 核心供应商采购合同的重新签订:之前的合约是在 R1 平台刚推出的时候签署的,当时 R1 产量提升不确定性大采购成本偏高,现在可以利用 R2 平台潜在的销量潜力带来采购溢价。

d)电池材料自然降本,碳酸锂价格 2024 年大概率会掉到 10 万人民币/吨之下。

由此可见,Rivian 在单价预计持续下降,固定成本因为产量限制很难带来稀释,绝大部分的因素都需要依靠可变成本的压降。

但基于海豚君之前的毛利率转正假设,单车成本在成功引入技术架构降本的情况下也仅仅能下降 2.6 万,但本季度去除 LCNRV 的毛亏有-4.4 万,在单车价格继续下行以及单车固定成本几乎不变的情况下,海豚君认为 24 年四季度毛利率转正很难完成,毛利率转正点或被推迟到 2025 年。

而 Rivian 提前推出的 standard+ 版本,没有按照原计划使用 LFP 电池降本,Standard+ 版本比 large 版本仅低 9100 美元,但电池包只小了 14kwh,仅仅节省了约 3000 美元的 BOM 成本,对毛利率仍会造成进一步的拖累。

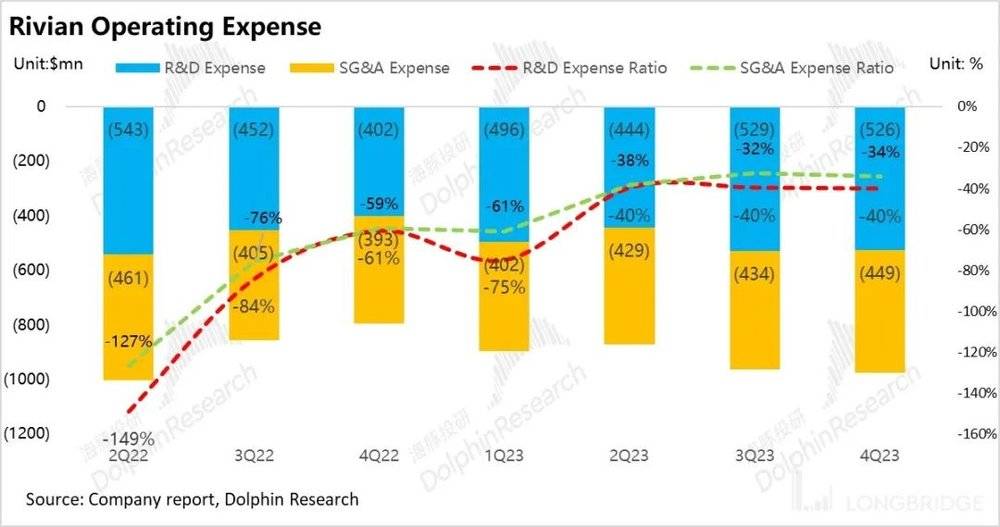

四、经营费用控制合理

1)研发费用:从这个季度的情况来看,Rivian 的研发费用达到 5.3 亿美元,略微高于市场预期 5.2 亿美元。

在研发投入上,Rivian 需要电动化垂直整合以及下一代技术平台来带来的技术降本和缓解供应链问题,提升产量,这也是 Rivian 目前布局的重点,海豚君预计研发费用在 24 年仍然处于刚性状态,很难压降。

但在智驾布局上,Rivian 虽然自研 Driver+ 系统,但智能化水平仅停留在 L2,相比特斯拉自动驾驶靠算法芯片自研 + 超算中心自建形成的闭环还存在巨大差距。

2)销售和行政费用:本季度销售和行政费用 4.5 亿美元,低于市场预期 4.8 亿美元,销售和行政费用控制合理。

与特斯拉采用的销售模式一样,Rivian 采用直营 + 线上的销售模式,四季度仅增加了 13 家服务中心(目前 56 家),Rivian 预计将在 2024 年新开 26 家新服务中心和 17 家 Rivian 空间。

同时 Rivian 宣布预计将裁员 10% 来降本增效,预计 24 年的行政费用会有所压降。

本季度 Rivian 实现经营亏损-15.8 亿美元,经营亏损率-120%,相比上季度下降 13%,主要由于毛利率的降低,及经营费用率的略微上升所带来的。

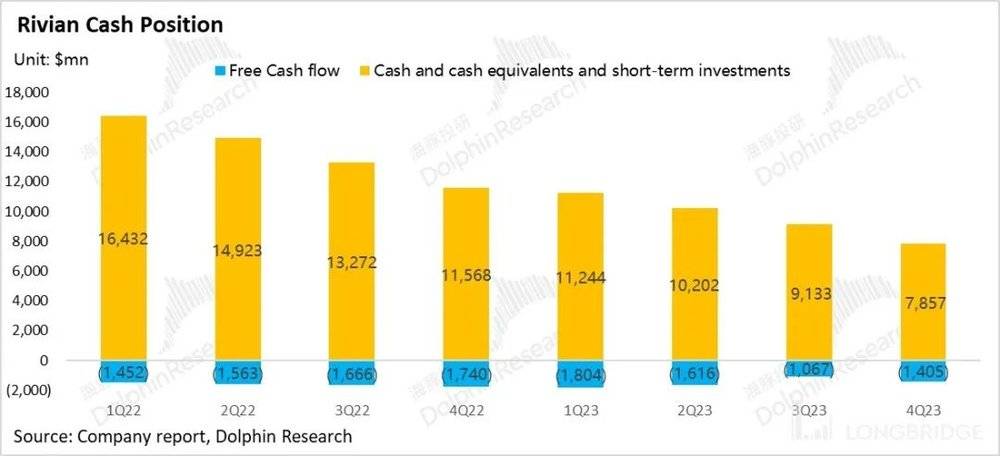

五、“吞金兽” Rivian 面临的融资难题

金融市场对于新势力车企的再融资变得极为苛刻,在销量及毛利率都双承压的时间点再融资势必要付出极高的成本,市场并没有给予太多的信心。

Rivian 四季度自由现金流恶化,从三季度-11 亿降低到四季度-14 亿,主要因为毛利率降低导致的经营现金流下降,以及本季度资本投入的加大。

考虑到明年 2、3 季度停产可能会恶化现金流,海豚君在之前的深度里测算出 Rivian 2024 年年底,最多也 2025 年初就会有现金缺口,再加上 2026 年 R2 平台的投产,Rivian 还需要 70 亿美元上下的融资来支持 R2 平台的建设和未来的增长。

但 Rivian 目前面临的需求放缓问题,海豚君预计毛利率转正进度几乎很难如期达成,将会加速自由现金流的消耗,进一步增加融资的需求,融资的时间点可能会比海豚君之前预计的更早。

同时因为 R1 的毛利率转正被推迟,这会让投资者担心如何在 R2 低定价的情况下实现盈利。

正如海豚君之前说的,2024 年对于 Rivian 几乎是决定生死的一年,但目前来看毛利率和销量都面临巨大压力,单车经济改善面临巨大压力,资金损耗速度还会继续加快。

2024 年对 Rivian 来说,一定程度是生死之战,赢了,可以融资接着投 R2 平台(平价车平台),输了估计现金流就要告急了。

本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君

04:21

04:21

05:56

05:56

05:59

05:59

05:25

05:25

10:01

10:01

10:37

10:37

02:37

02:37

09:27

09:27

05:01

05:01

08:05

08:05