2018-11-19 17:00

本文来自微信公众号:AI财经社(ID:aicjnews),作者:曹忆蕾,编辑:严冬雪,头图来自:视觉中国。

01

政府踩刹车

一纸令下,民办幼儿园与资本隔河两端。

11月15日晚间,中华人民共和国中央人民政府官网发表了《中共中央国务院关于学前教育深化改革规范发展的若干意见》(以下简称《意见》)。《意见》提出,民办园一律不准单独或作为一部分资产打包上市。上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。

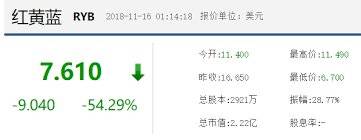

股价应声而落。美股中概股红黄蓝教育盘前股价一度暴跌23.48%,开盘后从16.65美元迅速跌到了7.83美元,跌幅高达53%,期间两度熔断,最终收于7.83美元。碧桂园旗下的博实乐盘初即大跌29%。

第二天开盘后,A股与港股市场的学前教育股纷纷下跌。A股的威创股份开盘即跌停,秀强股份跌6%、和晶科技跌8.8%、群兴玩具跌2%。港股市场上,天立教育、21世纪教育、宇华教育等教育板块个股分别低开32.2%、25.2%、16.9%。

从1997年社会办学合法化后,民办园兴起于绚烂黎明中,百亿的空白市场,优质早教资源稀缺,即将到来的婴儿潮,以及父母不能输在起跑线的厚望,这是红黄蓝们、金色摇篮们生长的土壤。

民办幼儿园是变革的产物,是为新的社会问题和需求而生。但20年来,资本和创业者的进入,始终没有真正触碰到教育问题的核心,甚至,在管理不善、人才紧缺的大环境下,民办幼儿园自身都成为了社会问题的一部分。近年来,虐童、性侵、猥亵等幼儿园传闻不断。问题被归结资本逐利带来的低质扩张。

2018年,政府踩了民办幼教市场化的急刹车。中国民办幼儿园的黄金时代,骤然逝去。

02

黄金十年

2017年9月7日,史燕来一身黑底蓝边连衣裙套装,脖颈处闪耀着一串珍珠项链,得体又春风得意,在美股的敲钟现场,她向台下前来祝贺的观众竖起了大拇指。

“让每一个孩子从出生起就享有优质教育的权利,一直是我自己的梦想,也是全体红黄蓝人的梦想。”与史燕来口中的梦想同来的是财富。上市当天,红黄蓝收盘于25.9美元,相比起18.5美元的发行价,创始人曹赤民与史燕来的身家顿时上涨40%。

创业20年,史燕来最早的生意经是从报纸小豆腐块般的分类信息念起的。后来从“翻斗乐”游乐园中,史燕来提早预判了先机,“这个市场应该不错,而且管理相对轻松。”

永远爆满的游乐园为史燕来与曹赤民掘了第一桶金,更重要的是,嗅到更大的商机——早教市场。

上世纪90年代以前,幼儿园几乎全部为公办、集体,跟着父母到工厂上全托幼儿园是一代人的集体记忆。随着开放改革深入,各级政府和企事业单位后勤部门也开始社会化改革,单位幼儿园被剥离出来又纷纷关闭,民办幼儿园应运而生。这些新兴幼儿园很快占据了这个领域的半壁江山,有些地方甚至“一统天下”。

1998年,初为人母的史燕来创办了亲子教室,取名为“红黄蓝”。红色象征妈妈,寓意激情;黄色象征孩子,寓意梦想和未来;蓝色象征爸爸,寓意智慧、信念和包容,史燕来要拿儿子当“试验品”,涉水早教。

史燕来走进了中国幼教行业发展的“黄金十年”。1997年,国务院颁布《社会力量办学条例》。这项条例的颁布意味着,国家鼓励社会力量办学的合法性。

同样意识到政策红利的还有程跃。1996年,38岁的程跃辞职下海,创办金色摇篮。此前他的身份是北师大儿童心理研究所任副教授。靠着“因教育才”、“高质量儿童可以批量生产”等当年让家长动心的理念,程跃的生意一开始就顺风顺水。

程跃

史燕来则没有这么轻松,38个股东东拼西凑,集齐了180万,注册开了三家早教中心。史燕来跟家人、亲戚、朋友借了40万,“把能借的钱全都借了”。她日后回忆,那是没有退路的创业,只有往前看。

红黄蓝的起步并不容易。2003年,“非典”肆虐时,第一家幼儿园在3月开园,一个月后关门。直到6月才又重新开园。那时,红黄蓝现金流遭遇了极大考验,史燕来实行工资职位倒挂制,自己每月只领300元。

爱心、责任、优质,这是红黄蓝向外树立的品牌。公司内部甚至还设立了品牌部门,时常安排家长们参观。这下的不是表面功夫,而是细节到家具是不是圆角,装修用的什么器材。

史燕来曾在采访中反复强调,红黄蓝的幼儿园比公立幼儿园更有爱心。她鼓励老师主动蹲下向学生认错,强调不会歧视反应迟钝的孩子,等待慢慢跟上,还会用“孩子拉在裤子里了,你怎么办”的问题去面试老师。

金色摇篮的“因教育才”、红黄蓝的三色情怀,抓住了上世纪70年代中后期生人和“80后”长大的父母们。这一代人的成长底色是中国向市场经济的转轨,可以说是新中国第一代有强烈品牌意识的父母。

“没有比把孩子交到这里,更令人放心的地方了”,“跳舞、英语、武术,我的孩子不会输在起跑线上”,与这些理由相比,多付出一点费用当然也不在话下。何况在许多时候,公立幼儿园资源不足,家长们根本没有选择。

在这十年内,根据教育部统计的数据,民办幼儿园的数量从占比13%提升到了占比60%。一切还在蓄势待发。

03

资本来敲门

幼教的门外,资本闻风而动。

红黄蓝早已铺好上市的道路。2008年,资本寒冬没有打击到红黄蓝,史燕来“是穿着棉袄过冬”。在金融市场落入低谷前,红黄蓝完成A轮融资,从Hagerty公司获得了1000万美元的投资。

2011年,它又完成B轮融资,纪源资本、银瑞达亚洲、和通集团等投入了2000万美元。

徐小平也是红黄蓝的投资人之一。不同于其他的投资,教育永远是投资人最佳的名片,也是情怀之选,特别是对教育出身的投资人而言。甚至徐小平带着刚成立的真格基金到哈佛宣讲时,“红黄蓝”出现在他的PPT中,此外他还出任了红黄蓝教育机构的董事。

金宝贝、金色摇篮……市场上早教品牌越来越多,资本也将其作为一个赛道来布局。原凯鹏华盈中国基金的董事、现创世伙伴创始合伙人周炜曾表示,人还在美国,已经嗅到中国婴幼儿教育是一个数百亿规模的市场。十多年过去,这个市场已经达到千亿量级,当年的预测还是保守了。

2015年,红黄蓝完成了IPO之前最重要的一笔融资,上达资本旗下的Ascendent Rainbow购买了红黄蓝5170万美元的可兑换票据。

2015年这个年份,对于程跃而言,也格外重要。经和君资本介绍,金色摇篮与威创股份结缘,被以8.56亿元的价格并购。

这是主营数字屏幕的A股上市公司威创股份投资并购的第二家幼教品牌。此前,威创股份以5.1亿元价格收购红缨时代,溢价幅度达到20倍之多。

作为朝阳产业的幼教产业成为二级市场的热门,除了威创股份,LED行业还有勤上股份、长方集团等跨界进入幼教。市场不景气,原有业务正面临失血,2014年威创股份营业收入8.03亿元,净利润1.06亿元,同比去年分别下滑了20%和65%,急于寻求新业务支撑盈利。

2017年,威创股份又以3.85亿元买下第三家幼教公司——可儿教育。

回忆起这段经历,程跃喜忧参半。他缺少经营经验,也清楚自己的短板。2015年前,金色摇篮只有研究和培训人员,没有营销部门,同时也清醒的意识到资本高歌猛进之下,行业潜藏的问题。

“当你快速发展时,你就会发现你需要教学人员、管理人员参与到市场运营、培训这样的业务服务中,这就会带来一些园所管理上的不确定因素。”他曾感叹,“服务会出现瓶颈,现在这个东西平衡很难。”

金色摇篮一天到晚都在招人。短板不止一块,教学人员、管理人员、市场运营方方面面的人才都跟不上。程跃将希望寄托于资本的力量,“我们最期待的是上市公司能够更高瞻远瞩地去判断幼教行业整体的发展逻辑。”

实际上,红黄蓝仍在亏损。2014年、2015年,红黄蓝营收分别为6505.6万美元、8285.8万美元,净利润分别为-133.6万美元、-129.6万美元。

红黄蓝的主营根基是直营店,这直接导致红黄蓝的毛利率在行业内偏低,2015年其毛利率为10.3%。依赖加盟、教具销售为主的金色摇篮和红缨时代,毛利率最高可超过50%。

2015年,红黄蓝还一度试水电商,冲击营业额,但在上市前被叫停。

04

野蛮圈地

资本跑步进场最为人诟病的是带来了幼教行业的加速扩张。

每个机构的扩张方式不同。程跃采用加盟方式,几年中只是将金色摇篮的规模从150所扩张到超800所。

与程跃不同,史燕来有着天生的经商头脑。曾为红黄蓝进行募资的以太资本创始人李悦评价,“他们的经营者很专业”。在红黄蓝内部,专门设立与房地产商保持密切联系的团队,考察新楼盘,看是否适合开设新的幼儿园。

当红黄蓝赴美上市时,这家公司已经在中国300多个城市拥有了1300多家亲子园和近500家幼儿园。对此,美股市场给予认可,红黄蓝上市发行价为18.5美元,高于原定价区间16-18美元。

转折发生在2016年,日后再看,这是为了上市的一次无所畏惧的冲刺。

为了做大利润,红黄蓝开始选择走轻资产高利润的加盟模式,仅2016年,加盟幼儿园扩张了46%。红黄蓝才扭亏转盈,2016年以及2017年上半年的营收分别是1.08亿美元、6433.8万美元,净利润588.7万美元和490万美元。

资本进场,不仅带来了巨额的财富,还有严苛、残酷的对赌协议。威创股份从2015起共收购了4家幼教公司,每家都签有对赌协议即业绩承诺,承诺期为三年。

营收利润、开设园所的数量成了硬指标。在江苏通梦的财务报表后面,是与秀强股份关于未来三年实现7200万利润、园所从2017年至2019年必须达到60家、100家和150家的资本对赌。江苏童梦在2016年被并购前仅有18家幼儿园。

2016 年,金色摇篮实现收入 1.09 亿元、净利润 6038.92 万元,成功完成5300万承诺净利润对赌业绩。业绩还在翻倍增长。2017年半年报显示,金色摇篮实现营收8814.20 万元,同比增加89.19%,净利润5619.64 万元,同比增加99.52%,净利率为63.76%,超6成。

加上审批和政策体系束缚、牌照的稀缺,大量具备办学质量且有意长远发展的“黑幼儿园”难以入围正规军。这无形中为实力雄厚的企业和资本创造了并购的机遇。

同时,复盘红黄蓝的资本之路,表面融资的上市行为,也实现了原有股东的套现。红黄蓝上市一共发行了550万股,其中230万股来自原有股东上达资本的献售。比例超出均值,融资资金贡献给了老股东,1亿美元的融资额中4000多万美元用于上达资本的套现。

此外,创始人史燕来也通过IPO大幅套现,向特定投资人发行可兑换票据,并约定如果完成IPO,可兑换票据可以自动在IPO发行价基础上折价兑换为红黄蓝的股票。IPO完成后,史燕来的持股大幅降至13%。上达资本创始合伙人孟良仍持有30%的股份,依然为第一大股东。

这场关于教育的豪赌,瞬间演变成了数字游戏,财富的倒卖。爱心、耐心、责任,一切有关于教育的本质都在为增长、为指标让位。

程跃察觉到了资本跨界而来的弊端。他曾对媒体说,“任何一个跨界而来的上市公司或者资本刚进来教育行业,首先面临的困难就是需要去学习,而且这个学习周期并不短。”

“如果原本占了先机的上市公司花了太多时间去学习,去尝试错误,可能就会失去先机。”程跃补充道,“这是要交学费的。”

05

虐童疑云

2017年11月22日,本是一个普通的感恩节。北京市朝阳区管庄红黄蓝幼儿园(新天地分园)的虐童事件,撕扯着家长与看客的心。冬日寒冷,家长候在幼儿园门口,想就孩子身上的针眼,讨要一个说法、一个真相。

史燕来创业时,拿儿子的成长作为摸索教育的范本。家长掏了高价,每月5500元的学费,也是信服了红黄蓝能为孩子提供优质的服务。难以置信,幼童成了老师推搡、打骂的对象,细小的针眼、成分不明的白色药品引起了恐慌。

更多的虐童事件被一一曝光。打骂、猥亵,甚至性侵…再早7个月,网传视频中红黄蓝幼儿园的老师对孩子推搡踢打;再早两年,吉林省四平市铁西区红黄蓝幼儿园红三班的两位教师,用针状物(缝纫针)等尖锐工具将多名幼儿头部、面部、四肢、臀部、背部扎伤。

红黄蓝清楚负面事件对办学声誉的毁灭。在招股书中,公司举例了幼师打骂孩童,并称这产生了极其负面的公众影响,是对品牌的伤害。

虐童事件一经曝光,首先交学费的是资本。在忐忑中度过感恩季,红黄蓝股价大幅低开,收跌38.41%,每股跌幅达到10.28美元,当日交易量攀升至平时的十余倍。截至当日收盘,和周三的高点相比,市值蒸发2.98亿美元(约19.66亿元人民币)。

这是史燕来的暗黑时刻。在股价暴跌后,美国罗斯律所盘后宣布,将对红黄蓝是否涉嫌误导投资人进行调查,并正准备发起集体诉讼。从被追捧到被严打,上市不足两个月。

这是民办幼儿园兴旺20载后,遭遇最大的一次信任危机,尤其是发生在幼教资源充足的北京,而且是一家收费不菲、三番五次考察、且带有品牌光环的高端幼儿园内。家长与幼儿园间的信任防线被击垮。

你难以想象更往三四五线城市去的幼儿园,孩子们正在经历着什么?打骂、针眼、欺辱是否放过了他们?人们开始追问整个学前教育行业发生了什么?

跟不上幼儿园增长脚步的是教师资源。一项数据表明,教师吃紧,优质教师更吃紧。按照标准,全日制幼儿园的教职工与幼儿的比例需达1:5至1:7。但数据显示,2016年我国幼儿园教职工为381.8万人,师生比约为1:12,若要达到1:7,需新增幼教职工248.8万人。

1996年,程跃可以从几十人甚至上百人中招到一两个幼师,而且是有经验的。如今,市场玩家在膨胀,而幼师人才数量在缩水,一百个教育机构盯着一百个幼师毕业生。

史燕来曾对红黄蓝老师高淘汰率颇为骄傲。“现在,我们全国的老师也都必须经过培训考核,持证上岗,录取率是55%~73%,淘汰率也不小呢。”

现实是幼师的低门槛。根据教育部年度统计数据显示,目前全国幼儿教师学历主要集中在专科水平,占总数的56.37%;有22.4%的教师只有高中及以下文凭;专科以上的高学历幼师集中在北京、上海等一线城市。

每一位老师都在超负荷工作。8至10小时的工作时间是家常便饭,超过两成的幼师工作时长超过10小时。疲惫、倦怠、焦躁不安,成了幼儿园老师常见的心理疾病。

与高昂学费不匹配的是幼师的低薪。2016年,北京市月平均工资为7706元。一位公立园在编教师待遇大致是5000元到6000元,非在编工资就要少得多,两三千元左右,而普通私立园的老师普遍在两三千元。这要远低于平均基准。

资本在疯狂拓荒,于此同时,人才的培养、审核的体系、政策的完善、牌照资源……关联到幼教行业的每一环都未能跟上市场膨胀的速度。教育天然地带有公益性,关乎成长,而非单纯趋利的标的,资本为品牌赋能,却丢弃了对教育本质的尊重。

放开二孩后,婴儿潮也随之到来。英国《金融时报》曾将2008年的北京城形容为,“到处都是塔吊和婴儿车”。

那么,一两年后,这些到了入园年龄的婴儿将去往何处?

本文来自微信公众号:AI财经社(ID:aicjnews),作者:曹忆蕾,编辑:严冬雪,头图来自:视觉中国。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 社会文化