开年行情的一波三折,让A股投资者心中“火药味”十足,一点点捕风捉影的“火星”都足以将其引爆。

2月2日,一条微博大V的发言将转融通推上了风口浪尖。“晚上看了很多基金的年报,发现一个问题,那就是至少80%的基金持仓市值转融通出借做空”,并由此推导出转融通出借业务不归为基金持有人收益、空头仓位超十万亿等多个结论。

而晚些时候,抖音某理财大V的一句“我做空了我自己,我杀了我”,通过魔性的表情、夸张的语气,再度为基金转融通的争议热潮添了一把火。

气势汹汹的下跌行情中,没有人在乎真相到底是什么,大家更需要的是一个“出气筒”,所以尽管辟谣紧随其后,但对于基金转融通的声讨却愈演愈烈,甚至认为“转融通业务是邪恶的”声音接连涌现。

谴责的声浪随着2月5日之后A股趋势反转并接连上涨,以及几大公募公告“暂停新增转融通证券出借规模”而有所减弱,但关于转融通的讨论不应该就此停止。

当情绪随着市场修复而逐渐冷静下来,也该尝试用一种理性的方式重新审视这个问题——转融通机制或者基金参与转融通真的“邪恶”吗?

一、转融通是什么?

一些投资者在抨击转融通制度时,提出的疑问点是:美股有转融通吗?

虽然A股一向有很多“特色”,但这一次恐怕要让大家失望了,转融通所代表的证券信用交易模式是成熟市场“标配”,美股不仅有而且券源更丰富,甚至做空工具都更多样。

所谓的转融通,和融资融券一道是证券信用交易模式的一体两面。其中,转融通可以理解为融资融券的上游环节,由基金公司、证券公司等机构投资者将自有资金或证券出借给证金公司,形成资金池和股票池,而证券公司则从证金公司借入资金或证券,为客户提供融资融券服务。

简单来说,转融通是供给端,丰富了投资者可以借出股票种类和数量的范围,融券则是投资者实际借出的股票种类和数量。

在A股的转融通机制诞生之前,证券信用交易模式已经存在多年,主要模式有两种:

一种是以美股为代表的分散授信模式。由证券公司等诸多金融机构直接充当出借人和借入人之间的媒介,自行筹集资金和股票,并为客户提供融资融券服务,而不存在专门的信用交易机构。这意味着更自由化、更市场化的操作,只要手里有股票,即使是个人投资者也可以参与出借股票。

另一种则是以日本为代表的集中授信模式。在这种模式下,客户的融资融券通过证券金融公司集中进行,券商则在客户和证券金融公司做中介。

A股采用的是后者。

作为国内的信用交易机构,中国证券金融股份有限公司在2011年10月正式成立,转融通业务试点则在10个月之后姗姗来迟。

初期有资格参与转融通的机构并不多,券源主要是证券公司自营部门,也就是以券商自有资金投资的股票,所以券源十分匮乏。受此限制,在此后很长一段时间里,A股的融券机制都是鸡肋般的存在,经常有投资者吐槽“无券可融”。

而过去这半年,转融通之所以会被卷入争议中心,伏笔埋于2019年的两项新规中。

2019年4月,《科创板转融通证券出借和转融券业务实施细则》发布,首次规定了“战略投资者配售获得的在承诺的持有期限内的股票”可以参与转融通,同时也让公募基金、社保基金等其他机构投资者获得了以出借人身份参与科创板证券出借业务的资格。

两个月之后,证监会发布了《公开募集证券投资基金参与转融通证券出借业务指引》,正式确认了公募基金参与转融通业务的资格,出借证券的范围也由科创板扩大到了主板。

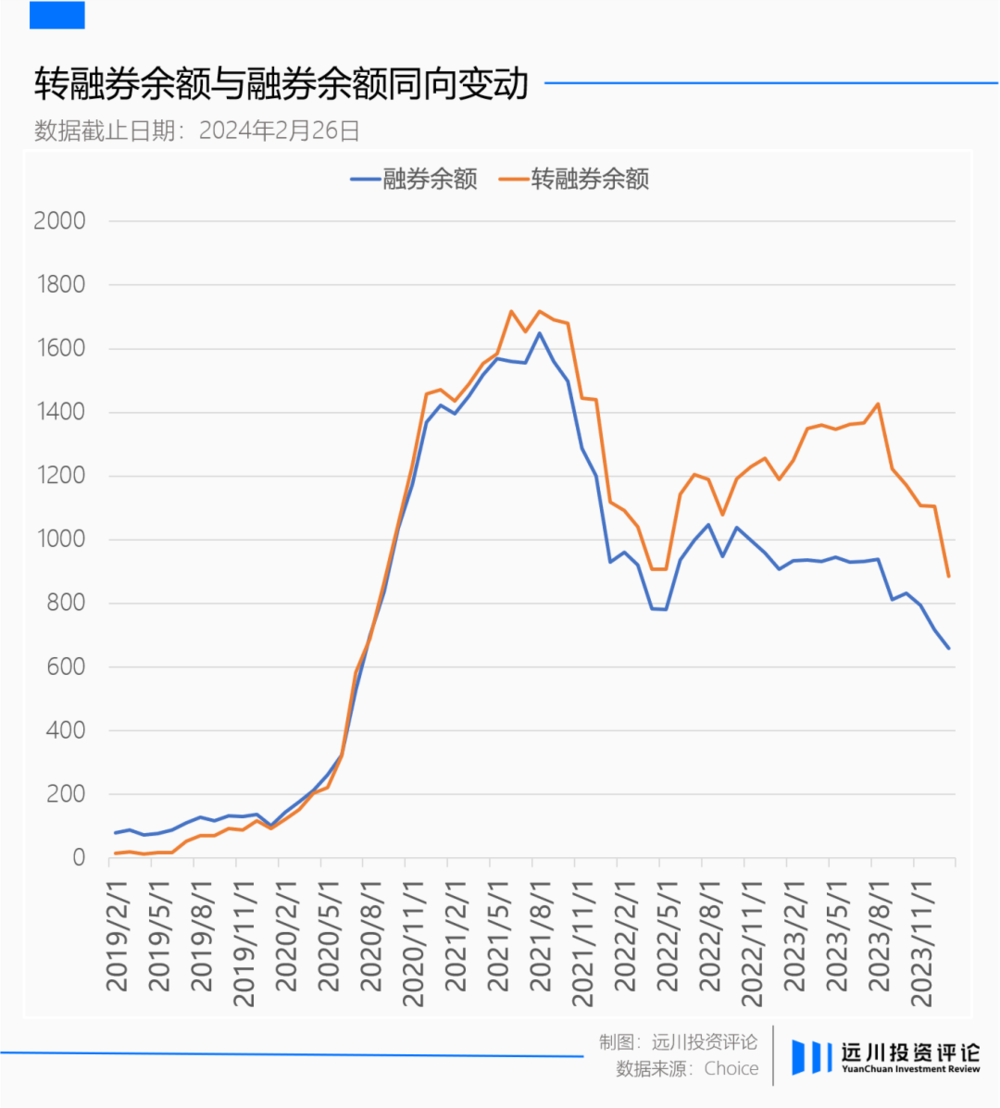

转融通机制中券源的大门由此打开,下游的融券机制如逢甘霖开始迸发出蓬勃的生命力,2019年6月以来融券规模从不足百亿一度扩张到超1700亿元。

如果我们仔细观察融券规模变化的过程,融券者的行为其实与“下跌市里空头主力”的形象并不一样:

恰恰是在2020~2021年初的核心资产牛市中,融券大军源源不断涌入;反而是在2022年初和2024年初的下跌中,融券规模快速下降,曾经的空头不断买回证券充当市场下跌的减速带,只是仍然没能阻挡行情颓势。

因此,如果把主导市场加速下跌的帽子扣在“基金转融通鼓励了融券卖空”头上,难免偏颇。

何况退一步讲,海外基金管理公司同样可以出借证券,美股的做空机制也远比A股丰富,但为什么股灾没有因此变得更多呢?

二、多头需要反面

一个被大部分投资者忽略的客观事实是,以2005年沪深300指数推出为起点,一直到今年2月底,大部分时间里沪深300指数的累计收益率都要高于标普500。但在这近19年时间里,真正让投资者觉得A股比美股更容易赚钱的时间却屈指可数。

因为初期没有做空机制,后期做空机制不完善券源太少,A股的多空力量天然不平衡,加上人性助涨杀跌,导致A股的周期性远远强于美股。牛市如2007年和2015年都像烟花般绚烂而短暂,顶峰时将估值的“算盘珠子”打到几十年以后,之后只能用急跌和持续的低迷进行释放与平衡。

而大部分投资者后知后觉追在山顶上,最终落得一地鸡毛。诚如格雷厄姆所言,牛市反而成为了“普通投资者亏钱的主要原因”。

2021年初核心资产暴跌之后,一位基金经理曾引用复旦教授王德峰的话来感叹做空机制的必要性,“如果你想让一个事物长久发展,就要在它内部包含着它的对立面。”

从2019年以来融券规模的变动中,我们也能看到,A股的做空机制也试图自发承担起平滑市场波动的重任,只是没有预料到这是其不可承受之重。牛市中做空大概率忍受着亏损,熊市中买回却还要被千夫所指。

所以,在笔者看来,转融通的问题并不是微博大V编排的融券规模太大、“空头仓位超十万亿”等等,恰恰是定价力量的不平衡,无法抑制2020年末到2021年初核心资产估值的泡沫化,最终导致泡沫破裂时投资者损失惨重。

转融通饱受争议的另一点,是科创板战略配售的限售股通过转融券进入市场流通的机制。对于这项规定持反对态度的投资者很多,但支持的声音也不少。

去年9月份,金帝股份上市首日巨额融券事件发酵时,著名财经学者、中央财经大学中国企业研究中心研究员刘姝威曾在朋友圈“开炮”。一位司法系统内的专业人士也向远川反馈,在他看来,“限售股转融通从根本上是违反证券法的模式”,因为,“证券法第36条明确规定,限制转让的股票在限制交易的期限内是不得转让的,也就是不能交易”。

刘姝威微信朋友圈截图,来源:华夏时报

而辩护者则大多站在可以倒逼IPO合理定价的角度。华夏时报分享过知名投行人士王骥跃的观点,“上市初期实际流通盘规模太小,导致新股炒作风行,为了抑制新股定价和上市后炒作空间,出台了战略配售限售股允许融券的制度,如果涨幅过高,就会有融券出现去平抑股价。”

在法律条例方面,科创板战略配售的限售股进行转融通自有《科创板转融通细则》支持,从规则制定出发点和长期作用来看,也确实有倒逼IPO合理定价以及推动市场健康发展的目的。

一位私募基金经理曾经告诉笔者,上证指数之所以长期维持在3000点,有一部分原因就是新股炒作乱象作祟。因为2020年以前的新股,一般会在上市后第11天计入指数,此时其股价往往处于市场炒作高点,之后随着价值回归自然会对指数形成一定的负反馈。

虽然2020年7月以后,上交所和中证指数有限公司修订了上证指数的编制方案,将新股纳入指数的时间延长到三个月或一年,但炒作新股的现象却并未就此收敛,从前段时间浙江国祥二次上市案中基金公司“高价打新”可见一斑。

所以,做空机制自有其正当性,基金为了给基民创造更多收益而参与转融通亦无可厚非。那么为什么转融通还会在舆论中形成如此负面的形象呢?

三、问题出在哪里?

问题很大程度出在投资理念上。在很多投资者的认知中,“股票市场的做空者是邪恶的,理应被消灭”,这种怨念主要来源于对证券价值的“误解”。

在2022年基金一季报中,张坤曾经说过,“股价更低了,作为长期的净买入者,我不应该更高兴才对吗?”近两年,张坤有没有更高兴不得而知,但单论这句话放在价值投资理论中却并不为错。

举个通俗的例子,现在金价在480元/g左右,假如现在有人愿意将黄金以300元/g卖出,恐怕没有人会骂其“邪恶”。股票市场也是一样道理,当一只股票价格已经远远低于其内在价值,却仍然有大量空头做空时,恰恰是多头的买入良机。

比如从2013年开始,新能源车领头羊特斯拉就一直是空头的心头好,其中不乏香橼、浑水等知名做空机构,最终伴随着2019年特斯拉上海工厂的落地、特斯拉股价上涨超20倍,空头纷纷铩羽而归损失惨重,而多头如BAILLIE GIFFORD则赚了个盆满钵满。

不过理论归理论,实际应用却难度极大。

一方面,大部分A股参与者还是以短线交易为主,更希望通过从股价的短期上涨中获取收益,并不看重企业的长期基本面;另一方面,尽管投资理论已经发展多年,但对于股票内在价值如何判定仍然没有定论,即使是在专业投资者中也会产生很大分歧,遑论信息劣势的个人投资者。

更何况还有财务造假存在。

这在未来很长一段时间里,可能都是个无解的矛盾,只能寄希望于新任监管层对财务造假的肃清和投资者认知提升。

而机构投资者与个人投资者之间的不公平问题,也是引发部分投资者不满的一点。

对于少部分坚守长期主义同时也愿意出借持仓的个人投资者而言,通过转融券机制向中证金融公司出借证券可以获得利息收入,不失为一种增厚长期收益的理财手段。只是目前转融全机制的参与者仍然被限定在机构投资者范围,由此造成了机构投资者和个人投资者的失衡。

这的确是亟待完善的方面。在2023年初修订转融通业务规则时,中证金融公司也曾表述过推动落实个人投资者参与证券出借业务的可能性,但从舆论对做空的反感来看,短期内实现的难度较大。

也有部分投资者将怒火发泄在了转融券下游的融券机制上。由于融券门槛定得较高,要求符合“最近20个交易日的日均证券类资产不低于50万”“积极型/进取型”投资者等等条件,才能开通融券业务,将大部分投资者挡在门外,做空成为了少部分人的特权。

笔者个人更愿意相信规则制定的出发点是保护中小投资者。因为做空本身就是种风险与收益极其不对等的交易模式,股价下跌最低到0,上涨却上不封顶,这意味着看对了收益有限,而看错又不愿意认亏出局的话则可能面临着无限亏损。

所以,做空赚钱并不容易。即使股神巴菲特也曾在2002年的股东大会上调侃,“查理和我过去在上百只股票上有过做空的想法,如果我们实施了,我们可能已经变成了穷光蛋”。对于大部分投资者而言,开通融券业务反而意味着徒增新一项亏钱技能。

除此以外,机构投资者的道德风险同样值得关注。

从原理上讲,转融通中的证券出借人如公募基金、社保基金等等,他们主要通过股价的上涨来获得收益,当股价跌幅过大时,他们转融券的动力理应有所减弱。整体来看也确实如此,2022年开始,信用交易系统中不仅融券规模在下降,转融券余额也基本保持了同步收缩。

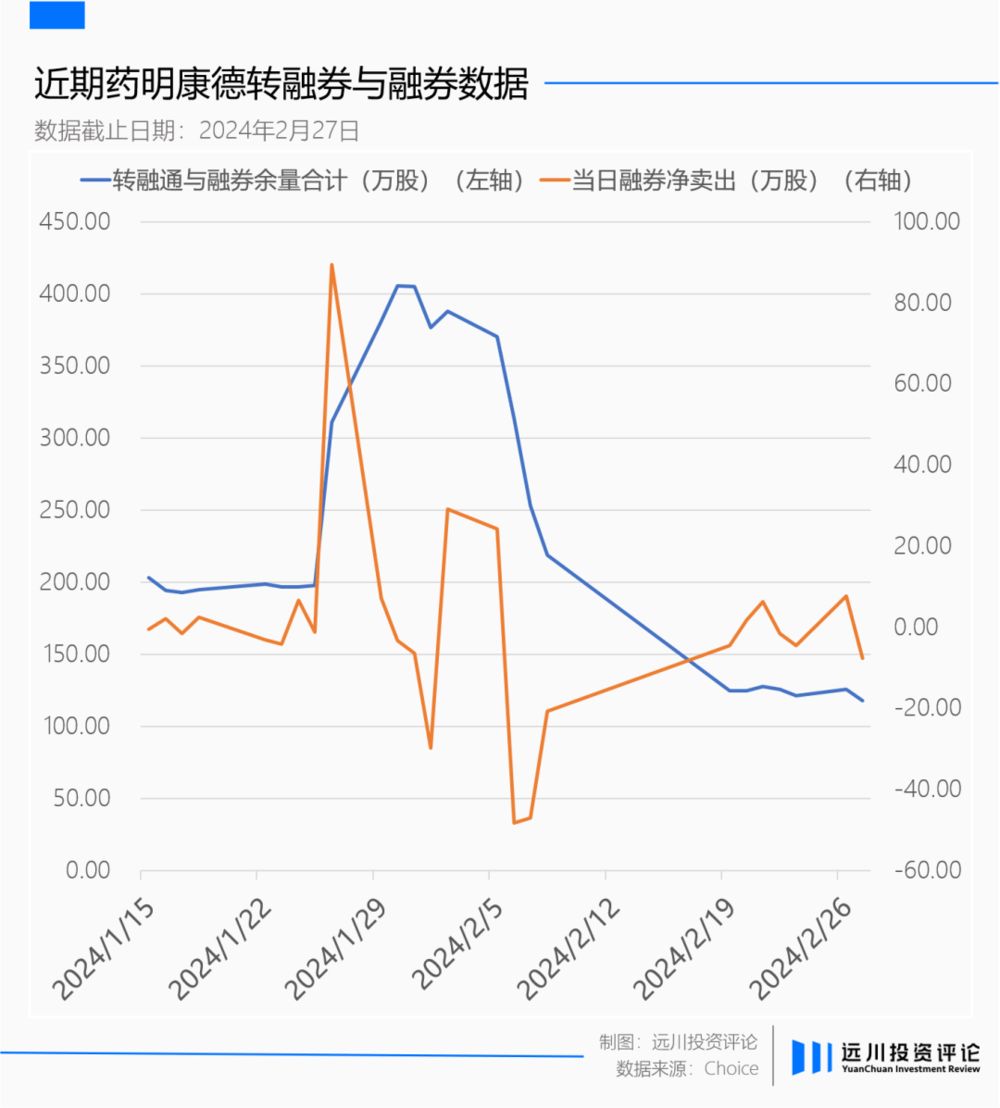

但在微观个股上却未必,在这场舆论漩涡中,被广为诟病的药明康德暴跌后转融通数量激增即是一个例证。

1月26日当天,药明康德因“美议员拟提生物安全法案”传言而直线跌停,虽然当天融券净卖出量确实激增到了89.49万股,仍然仅占当天4450万股成交量的2.01%,跌停的锅并不该融券来背。

比较恶劣的是当天以及此后几天药明康德可供融券卖出的股票数量同样大增,也就是说在股价因传言大跌中,反而引来了更多机构出借其持有的药明康德的股票,为空头提供子弹。

四、尾声

在学术界,对于做空制度的功能,比如平衡市场、提供有效的价格发现机制等等,几乎没有什么异议。但在实践过程中,即使是美股投资者也对做空制度褒贬不一。

在19世纪的美国,做空同样被视为投机行为或者操纵证券市场价格的行为,一直到上世纪七八十年代的股权融资公司丑闻中最高法院公开支持做空者,这种观念才有所改观,卖空机制逐步为投资者理解和接受。

而从1963年结束了对卖空交易的调研之后,美国证监会虽然即秉持着一个观点,“一个向前发展的市场,应该允许无限制的卖空交易”,但同时对卖空滥用所引发的市场失序、情绪恐慌也常常保持警惕,所以也在不断“打补丁”制定各种监管规则,特殊时间甚至直接禁止卖空。

A股开市至今不过三十多年历史,无论是制度还是投资者理念的不完善都是无法回避的现实。但真正值得讨论的是我们究竟应该怎么应对这些不完善,并推动市场生态向更健康更成熟的方向发展。

对于任何一个国家的金融监管者来说,维护金融市场的稳定永远是职责所在,在特殊环境下采取限制手段也一直会是工具箱中的一个可用选项,但显然也不应该是唯一的选项。

转融通终究会有恢复正常的那一天,人们看待“卖空”的眼光也会随着证券市场的发展而螺旋式地走向成熟,这必定不会是一帆风顺的过程,会考验着所有市场参与方的理性与定力。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。