2024-03-28 13:15

中国中免:免税躺平没起色,何时才有翻身日?

扫码打开虎嗅APP

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,题图来源:视觉中国

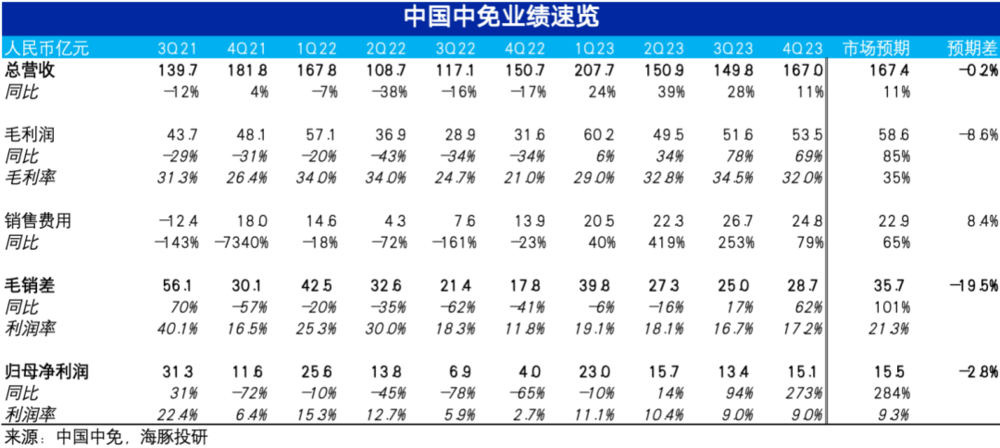

3月27日晚,中国中免公布了2023年度报告:全年实现营收675亿、同比增长20%,实现归母净利润67亿、同比增长33%。如常因为公司早先公布了业绩快报,整体业绩已是明牌,主要关注年报中才公布的细项数据以及业绩的趋势变化,要点如下:

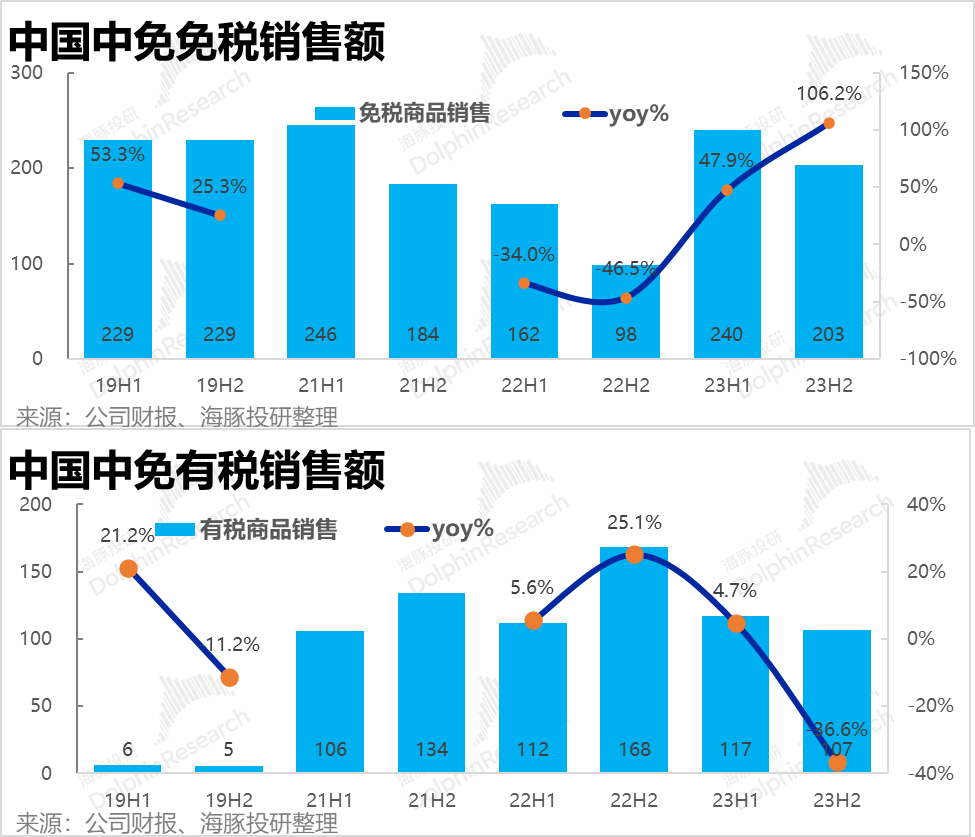

1. 仍是“只看不买”,免税消费继续躺平:中国中免2023年4季度共实现营收167亿元,在传统的季节性旺季,营收总算环增了11%,连续两个季度持平后总算有所突破。不过分销售类型来看,2023下半年,公司免税品销售收入203亿元,环比上半年减少了约37亿(15.4% QoQ)。而有税销售则仅环比减少了10亿(8.5% QoQ),可见免税销售仍是比较疲软。

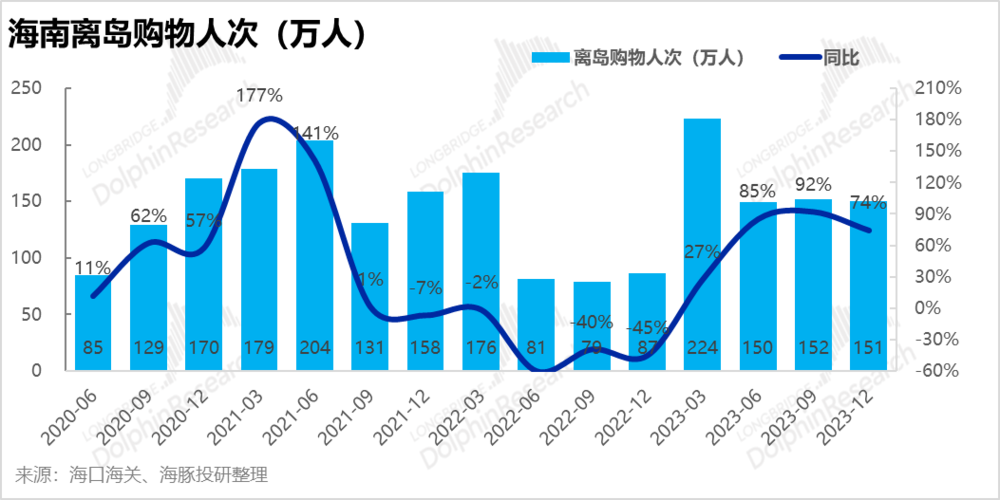

对比行业数据,四季度海南离岛免税销售在去年极低基数下仅增长了14%,环比也接近持平,旺季下并无多少起色。其中购物人次同比上升了74%,销售件数却下降了7%,“只逛不买”的现象依旧,此外,人均消费金额也同比下降了34%,延续所谓“消费降级”的趋势。

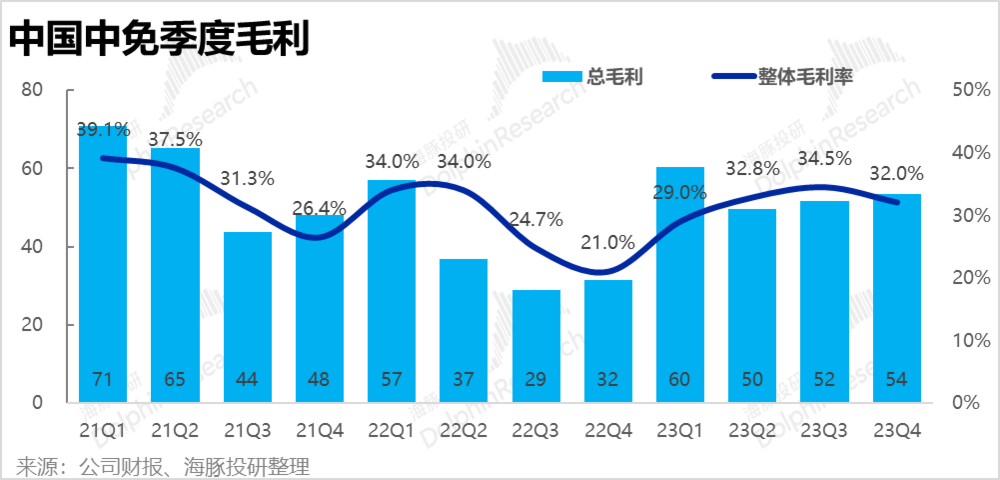

2. 毛利下滑受累于有税销售:四季度中国中免实现毛利润54亿元,环比小增2亿,明显少于营收增量。毛利率是34.5%下降到了32%,导致毛利润是比预期低了近9%,并不喜人。

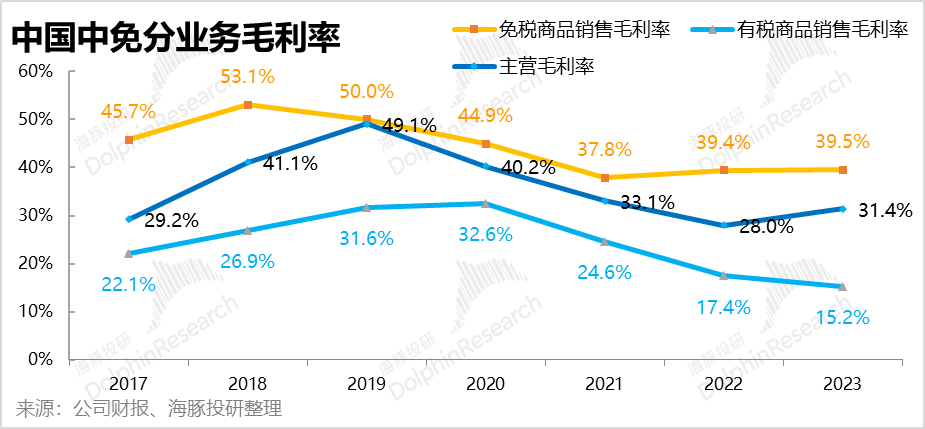

但分类型来看,2023年免税销售的毛利润是39.5%,相比去年实际是略微提升了0.1pct。换言之,尽管今年的客单价是大幅下滑的,中免在免税品上的折扣率很有可能是缩窄了的。

而有税品销售的毛利率从17.4%下行到了15%,因此我们猜测四季度内整体毛利率的下滑,可能是由于有税销售占比走高导致的。

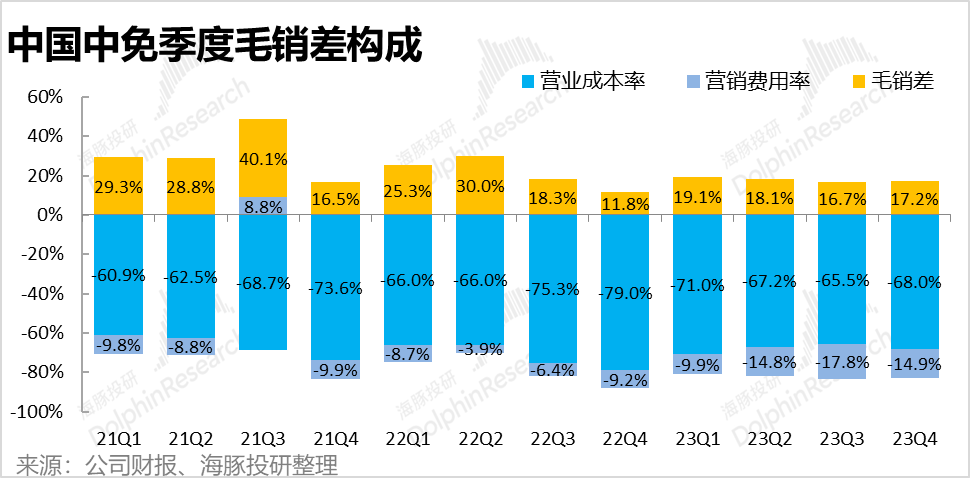

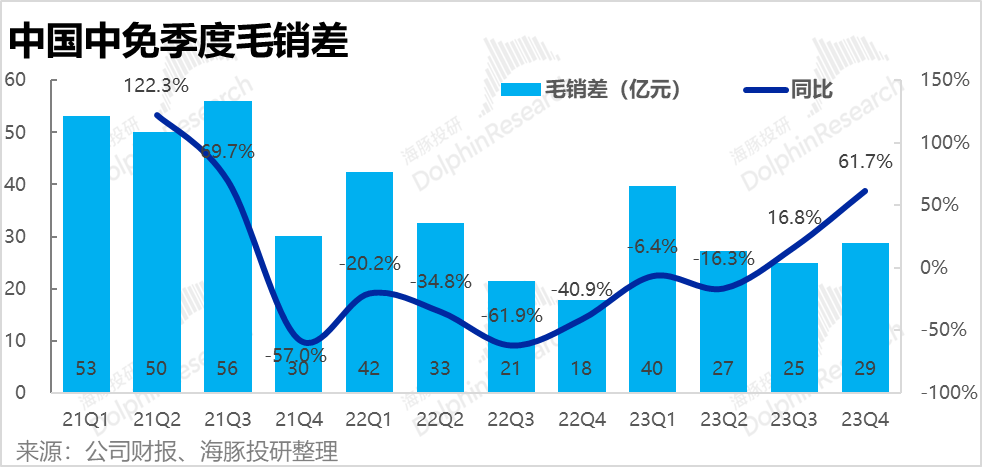

不过,本季的营销费用环比减少了近2亿到24.8亿,费用率环比减少了约2.9pct。因此四季度的毛销差实际环比增长了4亿到29亿,有不错的改善。

根据半年披露的销售费用构成,租赁费用23年下半年环比明显增加了约1/3到24亿,除了新开业的门店外,机场国际客流和相关费用的增长应该是主要诱因。不过近期中免和北京、上海等主要机场又重签了调降租赁费的合约,后续应当是不会回到20年那么高的费用水平,但也是验证了机场渠道的利润率空间偏低。

3. 费用并未明显收缩,利润略显寡淡: 尽管毛销差环比增长了4亿,但是由于年末确认奖金绩效等,管理费用环比增加了约1.8亿。同时经营附加税等也环比小幅增加了0.5亿,导致最终公司本季归母净利润约15亿,环比上季小幅提升2亿,仅勉强达到了市场的预期。23年2季度到4季度单季净利润一直保持在13~15亿的规模,利润率保持在9%~10%的水平,迟迟没有改善。多少让人担忧在消费景气度改善前,公司能否靠自身降本增效,改善利润率的能力。

海豚投研观点:

从当前的业绩趋势来看,仍然是没有看到(离岛)免税消费有明显改善迹象。今年二季度以来,客流量高、销售量少、客单价更是大幅下降的“只看不买”、“消费降级”的趋势仍在继续。

当前有希望出现的利好催化,包括随着出入境客流量复苏,能带来的机场免税渠道销售复苏,至少能在营收层面带来一些可观的预期外增量。不过由于机场渠道的利润空间较低(需给机场分成),在利润上的利好弹性会更小些。

估值上今年公司的利润是67亿,市场对2024年的利润预期大致在80亿以上,同比增长约19%(乐观的卖方接近90亿)。对应公司目前1720亿市值,PE估值倍数达21x左右。对应2023-2024年的利润增速,虽算不上便宜,但似乎也已进入了可以观察的区间。

但是要想驱动股价有不错的表现,自然也需要正向的催化。换言之,先前提及的出入境客流明显增长,国内(免税)消费力复苏,室内免税/海南封关有利好政策落地,这类信号出现时,可能会有一定的机会。

详细点评如下:

一、虽有客流,但免税销售依旧疲软

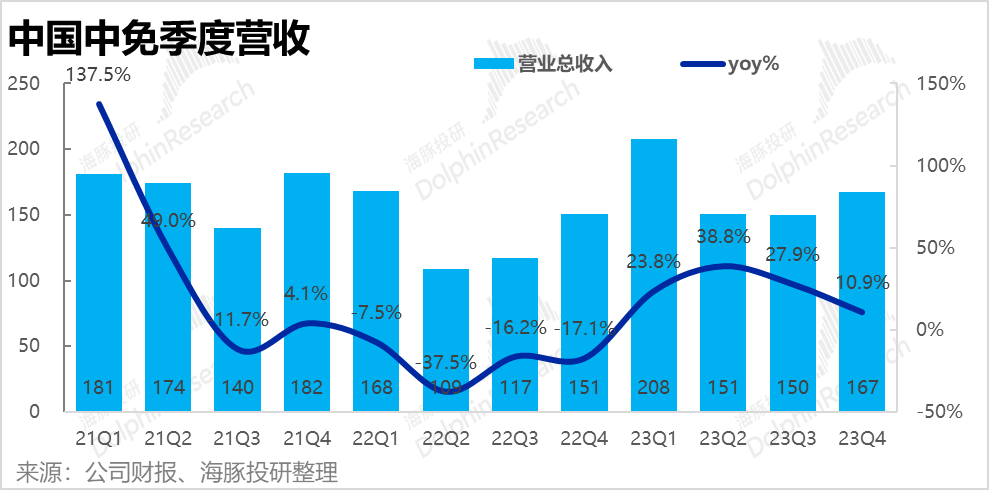

营收层面,中国中免2023年4季度共实现营收167亿元,同比增长10.9%,环比增长11%。在传统季节性高点的4季度,公司营收规模在连续两个季度环比持平后,本季总算有所突破。

不过分销售类型来看,2023下半年,公司免税品销售收入203亿元,有税销售为107亿元。 虽然因去年低基数,免税销售同比大幅增长。但从绝对值看,下半年免税销售环比减少了约37亿(15.4% QoQ),有税销售则仅环比减少了10亿(8.5% QoQ),可见利润空间的免税销售还是相对偏弱。

对比海南整体免税销售情况,四季度海南离岛免税的购物人次和消费金额环比三季度基本毫无变化,并未在免税消费的旺季展现出多少改善迹象。在去年的低基数下,海南整体免税销售仅增长了14%,仍然是相当疲软。

主要诱因仍是老生常谈的光有客流但没销售,以及客单价反映的“消费降级”。四季度购物人次同比上升74%,但销售件数实际却下降了7%。类似的,人均消费金额也同比下降了34%。

二、营销费率缩窄对冲了毛利率下滑

四季度中国中免实现毛利润54亿元,环比小增2亿。考虑营收是增长了17亿,毛利率是从34.5%下降到了32%。实际毛利润是比预期低了近9%,并不喜人。

不过销售类型来看,可以看到2023年免税销售的毛利润是39.5%,相比去年并没有下滑,反而是略微提升了0.1pct。换言之,尽管今年的客单价是大幅下滑的,中免并未就免税品给予多少折扣,折扣率反而很有可能是缩窄了的。

主要是有税品销售的毛利率从17.4%下行到了15%,因此我们猜测四季度内整体毛利率的下滑,可能是由于有税销售占比走高导致的。

虽然四季度的毛利率有所下降,但好在本季的营销费用环比减少了近2亿到24.8亿,费用率环比减少了约2.9pct。因此四季度的毛销差实际环比增长了4亿到29亿,有不错的提升。

而从按半年度披露的销售费用构成来看,可见租赁费用环比明显增加了约1/3到24亿,相比2021下半年到2022年期间的负租赁费(即中免是净收款的),今年明显增长的租赁费除了新开业的门店外,机场国际客流和相关费用的增长应该是主要诱因。不过近期中免和北京、上海等主要机场又重签了调降租赁费的合约,后续应当是不会回到2020年那么高的费用水平。

三、利润小幅提升,略显寡淡

但尽管毛销差环比增长了4亿,但是由于年末确认奖金绩效等,管理费用也环比增加了约1.8亿。同时税费等也环比小幅增加了0.5亿,导致最终公司本季归母净利润约15亿,环比小幅提升2亿,勉强达到了市场的预期。最终中免本年共实现归母净利润67亿元,同比增长约33%。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君