2024-04-03 08:31

扫码打开虎嗅APP

本文来自微信公众号:ICT解读者(ID:Communication_xie),作者:老解1972,题图来自:视觉中国

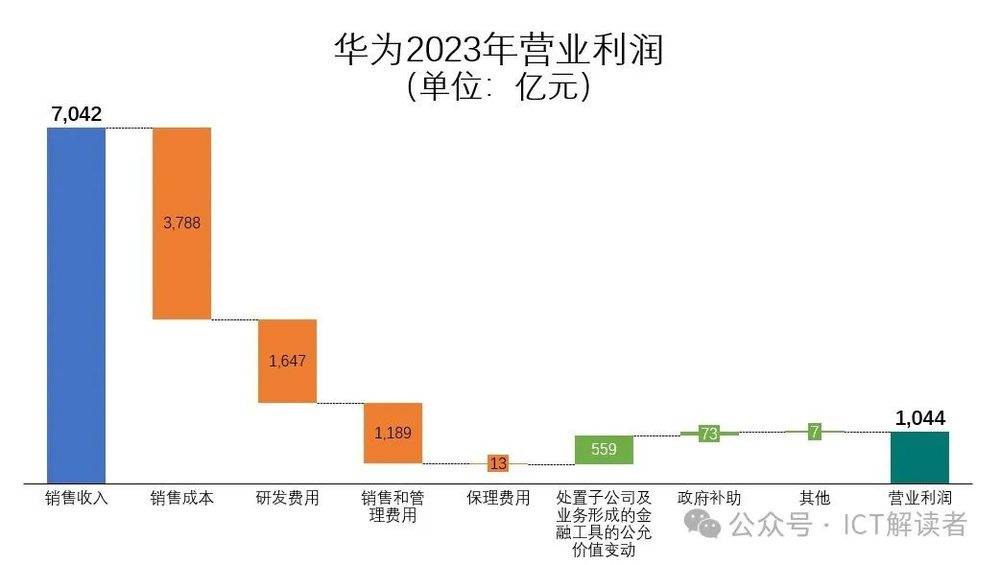

2024年3月29日,华为在官网低调地发布了2023年年度报告,并未如去年一样召集新闻媒体举办业绩发布会,虽然今年的财报业绩相比去年靓丽了很多:华为2023年实现销售收入7042亿,同比增长了9.64%;营业利润1044亿,同比暴增147%!

在2023年年报的封面上,华为选用了一副春暖花开时节旅人为眼前的雪山美景振臂欢呼的照片,与2019年年报封面的惊涛骇浪拍打灯塔、2020年的星光照耀跋涉者、2021年的巨轮破冰航行和2022年的梅花傲雪绽放相比,2023年的封面照片充满了欢乐和生机,似乎寓意着华为终于凭借坚韧不拔的精神走出了自2019年以来遭受美国政府全面打压的生存困境,迎来了稳定发展的光明前景。

除了封面照片选择上的心思之外,华为2023年财报里还埋藏着一些易被忽视的财务细节信息,同样值得探究:

一、2023年,华为总体实现了7042亿元人民币的销售收入,比2022年增收618亿,同比增幅9.6%

从2022年开始,为了匹配公司业务管理架构变化,华为在财报里新增了产业视角的分部收入信息。

与往年按照“运营商业务”、“企业业务”、“终端业务”的客户视角相比,除“终端业务”保持不变之外,华为主要是把“企业业务”进行了拆分:一部分与“运营商业务”合并为“ICT基础设施业务”,另一部分拆成“云计算业务”、“数字能源业务”和“智能汽车解决方案业务”三个部分;前者是华为传统的核心基石业务,后三者则是华为寄予厚望的产业发展新方向。

2023年,作为华为传统核心业务的ICT基础设施业务表现稳健,虽然运营商客户的5G网络投资在2023年开始放缓,但国内政企客户受政策驱动在数智化转型上加大投入,两者相互补充,推动华为的ICT基础设施业务增收了80亿,达到3620亿,虽然增幅只有2.3%,但仍然维持了收入占比最大业务单元的地位。

华为的三大新产业业务单元则实现了良好增长,数字能源业务同比增长3.5%,云计算业务同比增长21.9%,智能汽车解决方案业务由于基数低,同比增长也最为迅猛,达到了128.1%。这三大新产业业务单元共计增收了144亿,对于华为2023年整体营收增长的贡献超过了传统的ICT基础设施业务。

而对华为2023年整体营收增长贡献最大的则是扭转颓势的终端业务。

自美国政府在2019年对华为的手机业务实施断供打压以来,华为的终端业务收入已经从2020年巅峰时期的4830亿元,一路下滑到2022年的2145亿元;2023年,华为的终端业务收入2515亿元,三年以来首次重拾升势,17%的同比增幅虽然比不上云计算业务和智能汽车解决方案业务,但370亿元的增量,则占了华为2023年整体增量的60%。

华为终端业务的构成,除了消费者比较熟知的手机、平板电脑、笔记本电脑、智能手表、蓝牙耳机之外,还包括涵盖了智慧屏、路由器、智能门锁、智能开关在内的智能家居产品,以及最近风光无限的华为智选车。

2023年8月底,华为凭借Mate 60系列手机重回5G市场,但由于交付时间主要为四季度且产能受限,根据咨询机构Counterpoint Research的报告,华为2023年的手机出货量约为3500万部,比2022年增加了约500万部,大致按照平均6000元的价格核算约增收300亿元,成为扭转华为终端业务收入增长趋势的主力军。

此外,华为智选车作为终端业务单元增收的“第二曲线”,也功不可没。

几经摇摆最终决定“不造车”的华为,一方面通过智能汽车解决方案业务单元为车企提供包括智能座舱、智能驾驶、智能车控、智能车云、激光雷达、毫米波雷达、摄像头、网关、AR HUD、智能大灯、T-Box等产品与解决方案,帮助车企“造好车”;另一方面也借助其在消费电子行业积累的高端品牌运作、营销经验及销售网络,通过终端业务单元旗下的华为智选车模式帮助车企“卖好车”,问界品牌汽车的热销成为华为智选车模式的成功样板。

2023年华为将智选车业务全面升级为“鸿蒙智行”,发布了问界新M7、问界M9和智界S7等爆款车型,全年累计交付超过9万辆,相比2022年全年交付7.5万辆,增加了1.5万辆以上,大致按照平均25万元的价格核算约为华为增收近40亿。

当然,类似“授权经销商”的华为智选车与作为车企供应商的华为智能汽车解决方案业务,在销售收入核算上有交叉重合的部分,另外华为数字能源业务旗下包括电驱动系统、车载充电系统、动力云等解决方案的“智能电动”业务板块,也与华为智选车和华为智能汽车解决方案业务存在着业务交叉。

这种不同业务单元之间因业务交叉而造成的收入重复计算,共计306亿元,在财报里被记录为各单元业务收入汇总之上的“抵销”。

2023年11月,华为与长安汽车签署了《投资合作备忘录》,华为拟成立一家聚焦智能网联汽车的智能驾驶系统及增量部件的研发、生产、销售和服务的新公司,华为拟将智能汽车解决方案业务的核心技术和资源整合至新公司。除长安汽车有意向入股该公司外,华为还向赛力斯、北汽、奇瑞、江淮等几家智选车合作伙伴发出投资新公司邀请,由此华为的智能汽车解决方案业务或将独立,成为华为控股的合资公司。

该业务在2023年录得的47亿收入,同比增幅高达128%,增势迅猛,表面看独立为合资公司后可能导致华为总体业务收入失掉这部分增量,但其与华为其他智能汽车相关业务的交叉核算亦不需再做“抵销”,或许将对华为未来的总体业务收入产生正面影响。

展望2024年,由于三大运营商的CAPEX投资将出现大幅收缩,预计华为的ICT基础设施业务将继续承压;但随着华为Mate 60系列手机的产能爬坡和最新P70系列手机的发布,以及华为鸿蒙智行更多“界”字辈新车推向市场,预计终端业务将继续挑起推动华为总体业务收入上行的大梁,并且很有可能会在收入规模上超过ICT基础设施业务而重新成为华为收入占比最大的业务单元。

二、华为2023年实现的1044亿营业利润里,出售荣耀业务和服务器业务的收益贡献了559亿,贡献率超过53%

2023年,华为实现了1044亿元人民币的营业利润,相比2022年的422亿,同比增长了622亿,增幅高达147.3%。

从具体经营业绩来看,华为在2023年的销售毛利为3254亿,扣除包括研发费用、销售和管理费用在内的期间费用后的盈利为417亿,与2022年422亿的营业利润大体相当,但是一笔价值559亿的“处置子公司及业务形成的金融工具的公允价值变动”的录入,导致其营业利润增加到了1044亿。

按照华为财报的注释,这笔价值559亿人民币的“其他净收支”源于其在2021年出售荣耀业务及服务器业务相关子公司的财务处理。根据相关协议条款,两项交易的收购方均将分期支付收购对价,由此华为最终可获得的对价存在不确定性。因此,华为一直将这两项交易形成的金融工具均以公允价值计量且其变动计入损益。

华为财报披露,华为与荣耀业务收购方在2023年签订了补充协议,华为与该项交易相关的合同权利和义务已行使或履行完毕;同时,“于2023年12月31日,出售服务器业务相关子公司产生的金融工具列报在其他负债中”;说明华为出售荣耀业务及服务器业务的收益核算终于进入了收尾结算阶段。

那么,这两笔业务出售的交易究竟为华为带来多少收益呢?

在两项交易相关资产和负债完成交割后的2021年财报中,华为在“处置子公司及业务的净收益” 的科目下,首度确认了574亿的处置收益,随后又在2022年财报中确认了5,900万的处置收益;加上2023年财报中559亿人民币的“处置子公司及业务形成的金融工具的公允价值变动”,则华为出售荣耀业务和服务器业务的收益总额或将高达1133亿,与华为全年1044亿的经营利润总额相当。

暨出售荣耀业务和服务器业务之后,华为又在2023年宣布将智能汽车解决方案业务独立,并邀请长安汽车等公司入股,虽然目的在于谋求智能汽车业务能有更大的发展,但从财务角度来看也是为亏损业务融资,同时也将通过出售股权获得收益。

据界面新闻此前报道,华为拟成立的智能汽车系统及部件公司向投资者出售股权后,估值可高达2500亿元人民币,那么即使仅出让40%的股权,也将能够为华为贡献1000亿的营业利润;这对于此前 “累计研发投入超过300亿人民币”,但2023年营收仅47亿的智能汽车解决方案业务而言,无疑是最好的变现。

展望2024年,与出售荣耀和服务器业务相关的559亿的“其他净收支”,或将从“处置子公司及业务形成的金融工具的公允价值变动” 转计为“处置子公司及业务的净收益”,继续支撑华为的经营利润水平,同时如果智能汽车解决方案业务如期在2024年独立为新公司,那么相关股权出让的收益的计入,或将共同推动华为的经营利润创出历史新高。

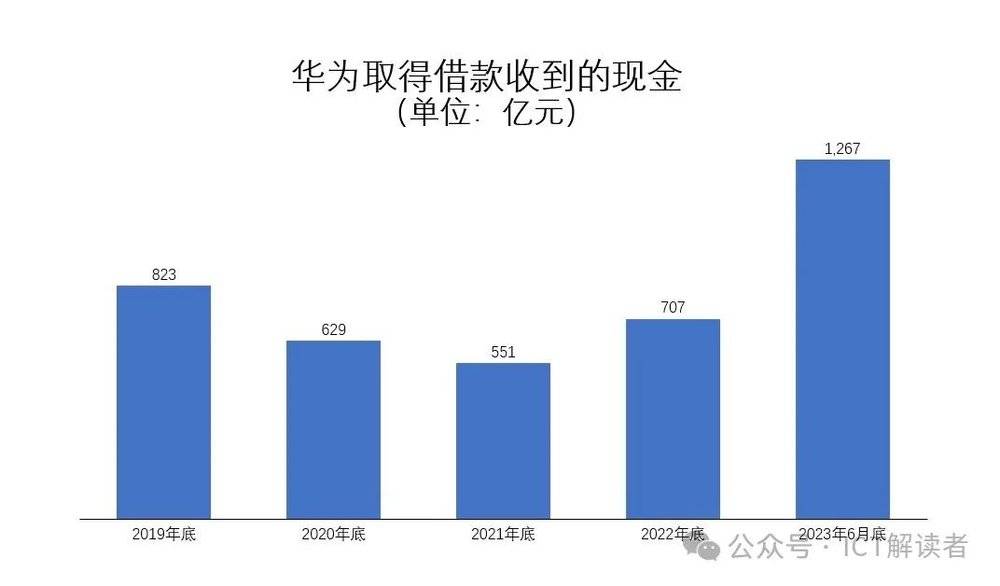

三、华为2023年录得高达7560亿的负债总额和3084亿的借款总额,双双创下新高纪录

2023年,华为的负债总额达到了7.560亿人民币,相比年初增加了1293亿,同比增幅20.6%,远远超过了9.6%的收入增幅和18.8%的资产增幅。

在华为7560亿人民币的负债总额中,包括长期和短期在内的对外借款总额高达3084亿,占比41%,同比年初增加了1113亿,所以正是同比增长了56.4%的对外借款推升了华为2023年负债总额的大幅增加。

回顾华为近五年来的负债与借款总额,可以看到即使在华为遭受美国政府断供打压最困难的2019年至2022年,华为的借款和负债总额也没有像2023年这样出现如此大幅度增加。

特别是2022年,华为通过压强式的研发投入,在“器件替代、单板重构、操作系统、数据库、产品开发工具、CRM/ERP/PDM/MES 等取得了非常大的进展,解决了有无问题”,由此导致当年的研发费用高达1615亿,占全年收入的25.1%,为历年之最,但华为当年的借款总额也仅有1971亿,同比仅增加了12.6%而已。

那么,为什么华为在2023年对于资金需求如此饥渴从而导致其对外借款突然暴增56.4%呢?

在财报中,华为给出的说法是:“截至2023年底,长短期借款余额较年初增加人民币111270百万元,主要是为了保障公司面向未来基础研究与开放创新的持续研发投入”。

然而,华为在2023年度的研发费用为1647亿,仅比2022年度的1615亿微增了32亿;并且由于销售收入同比增长了618亿,所以华为2023年的研发费率反而还有所下滑,从2022年的25.1%降到了23.4%。

所以,比较合理的解释应该是2023年华为的资金需求与供给出现了时间错配,而不得不通过加大对外借款来解决。

从华为此前发布的季度报告来看,华为在2023年上半年面临着多重的资金压力:一方面由于终端业务尚未恢复,经营活动产生的现金流净额出现了531亿的负值;另一方面华为还在第二季度进行了720亿的现金分红,资金缺口进一步扩大。

更为重要的是,2023年上半年华为自研芯片的研发、生产以及Mate 60手机的上市正处在关键阶段,刚好又是最需要资金支持的节点。

因此,华为在2023年上半年的筹资活动中扩大了对外借款的力度,“取得借款收到的现金”金额高达1267亿。横向比较前几年的现金流量表数据,这创下了华为历史上最高的借款纪录,短短半年时间里的借款金额已超过2021年和2022年两年的总和。

这一方面说明华为为了实现自研芯片突破和回归5G手机市场,几乎是孤注一掷地进行了巨额投入,另一方面也见证了国内银行对于华为的大力扶持;但同时新贷加旧贷,也使得华为资产负债表中的“长短期借款”总额仅在2023年上半年就增加到了2466亿。

好在华为在上半年的投入很快就获得了回报。2023年下半年,Mate 60系列手机横空出世与鸿蒙智行的问界汽车热销在市场上掀起了华为热潮,终端业务的吸金能力迅速帮助华为在消费者市场上以较短的时间实现了大规模的资金回笼。

由此,华为的经营活动现金流伴随着销售收入的增长在第四季度由负转正,最终到年底实现了698亿的净额,同比2022年增加了292.2%;同时现金与短期投资也由2022年的3735亿增加到4753亿,同比增加了27.3%。

但是,由于华为3084亿的对外借款中,长期借款占了95%,所以仍然作为整体负债的一部分停留在华为2023年的资产负债表上。

华为长期借款的年浮动利率为3.69%,在2023年给华为带来了117亿的借款利息费用,同比2022年的76亿利息费用增加了54%。

展望2024年,随着华为销售收入,特别是吸金能力强的终端业务收入恢复增长,华为的经营活动现金流将得到进一步提升,资金压力的减轻也有助于华为加快偿债进度,预计其2023年度3084亿的借款总额和7560亿的负债总额或将成为转折向下的峰值。

四、结语

4月2日,华为最新公布,将向股东分红770亿。

华为财报披露,其员工持股计划参与人数为151796人,均为华为在职员工或退休保留人员,则华为持股员工平均分红约50万元。

从华为2023年财报披露的信息来看,华为最困难的日子或许已经过去,向2024年走的每一步或将都是向上的坦途,所以华为才会在2023年财报的封面上采用了面向雪山、春暖花开,每一个人都在振臂欢呼的照片吧……

本文来自微信公众号:ICT解读者(ID:Communication_xie),作者:老解1972

05:01

05:01

04:48

04:48

04:01

04:01

04:25

04:25

11:35

11:35

07:01

07:01

05:37

05:37

03:55

03:55

02:49

02:49

04:07

04:07