2024-04-03 10:58

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:吴文涛,编辑:沈晖,头图来自:视觉中国(橡树资本创始人霍华德·马克斯)

2024年3月11日,国际评级机构穆迪的一份声明将万科的窘境置于聚光灯之下。

在这份声明中,穆迪撤销了万科的‘Baa3’发行人评级,并授予了其Ba1评级,也就是大家俗称的“垃圾级债券”。四天后,标准普尔将万科企业(02202)的“BBB+”发行人信用评级列入负面观察名单。

评级下调意味着万科在海外发债融资将会变得更加困难,这对于未来一年偿还债务总额可能超过445亿元[1]的万科来说不是个好消息。

为了挽回市场的信心,万科先是提前偿还到期的6.3亿美元中期票据;再传出共有12家商业银行筹资800亿,以应对万科未来到期的公开市场债券偿付;最后在前期已经处置了悦榕庄、七宝商业广场等大量优质资产的情形下,再次通过抵押贷款的方式来回笼现金流。

深圳国资委则拿出了真金白银去认购万科旗下集团发行的中金印力消费REIT。本以为一切向好,但一则关于郁亮操控万科谋私利的小作文传遍圈内微信群,令事态发展又扑朔迷离起来。

过去一段时间,房地产行业正经历一场煎熬。碧桂园延迟发布财报停牌,恒大面临财务造假的处罚,曾让大佬们“大打出手”的万科股权,也变成了人们避而远之的地方。然而这份危险,在国际不良资产处置巨头橡树资本眼里又十分迷人。

橡树(Oaktree Capital)对国内投资人来说并不陌生,他们不仅擅长驾驭周期,更擅长在腐肉之中觅食,在他人的困境中获利。

一、抄底恒大

橡树资本创始人霍华德·马克斯,是国内许多基金经理的偶像,每到荐书环节,总能听到他们脱口而出《周期》与《投资最重要的事》,以此彰显某种机构审美。

不过在群星璀璨的华尔街,橡树资本也确实是当之无愧的巨头:坐拥1890亿美元的管理规模,截至2019年高达19%的年平均收益[2],马克斯更是预言了2000年科网泡沫破裂和2008年金融危机。尤其是在不良资产管理行业,橡树更是无法回避的一个名字。

不良资产管理行业,简单来说,可以理解为“垃圾回收利用”——用低价区购买那些高负债、濒临破产的公司/资产,然后通过对债权、股权及实物资产进行消化处置,最终实现投资回报,本质上是低买高卖的能力。

自2004年进入中国市场,橡树资本在中国已经完成多笔不良收购。而直至2021年,他们在恒大地产上的投资,才让橡树资本真正地走进到了公众的视野当中。

2021年1月,正处于下行周期的房地产行业面临着资金链断裂以及债务违约等多种风险,在多数外资都对其避之不及的情形下,橡树资本却悄悄地抄底了恒大,成为了借款人:恒大以恒大香港元朗及江苏启东两个房地产项目作为抵押担保,分别获得了橡树资本5.2亿美元和4.8亿美元的贷款。

在一年后,橡树资本的抄底就有了成果。由于恒大未能及时偿还贷款,其抵押的两项资产均被橡树资本进行了接管。

值得一提的是,其中涉及到“改划”问题的恒大香港元朗凡尔赛宫项目在短短10个月就被橡树资本处置完毕。根据恒大集团在2022年11月发布的“资产接管人出售资产”公告:恒大在香港元朗未开发的宅地已经被资产接管人以6.37亿美元价格卖掉用来偿还债务。

投入5.2亿,出手6.37亿,粗略的计算之下不难得到这样一个结论:橡树资本在不到两年的时间里通过这块土地赚取了1.17亿美元的价差,一进一出之间赚取了22.5%的收益率。

除了上述投资,恒大还间接带了给了橡树资本另一笔财富:国际米兰。

2021年,国际米兰在疫情的影响之下遭遇了财务困境。但当时它的母公司苏宁因为曾经战投了恒大地产200亿元,在后者暴雷的影响下自身难保。不仅暂时无法收回这部分投资,同时也让它面临着流动性危机的困境,值此情形下其根本无暇顾及到旗下的国米。

无奈之下的国米老板、苏宁大公子张康阳以国米股权作为质押品向橡树申请了一笔利率为15%的贷款,并于今年5月20日到期。而从目前的种种迹象来看,张康阳并没有能力按时偿还贷款,这也意味着欧冠亚军的所有权极大可能会落到橡树的手中。

这事也引得宿敌AC米兰球迷调侃:“原来国米是不良资产。”

事实上,买垃圾债是橡树资本的老本行,但它在中国房地产市场的投资却更多地会偏向于信用贷款的方式。用霍华德·马克斯的话来说就是,“如果我们能提供以有吸引力的房产为担保的贷款,并且我们认为抵押品的价值为我们提供了足够的安全边际,那么我们愿意这样做[3]。”

这也不难理解,与其去投资随时可能暴雷的房地产债券,不如去做信用贷款:不违约可以赚高额的利息;违约了也可以获得抵押资产的处置权。

换句话来说,对橡树资本而言,获取收益的主要方式并不在于资产有多好,而是取决于获取资产的代价有多低,而这种理念也恰恰是橡树资本成功的关键。

二、价格狩猎者

巴菲特曾说:“我早上起床总会看看我的邮箱里面有没有马克斯先生的备忘录,如果有的话,我总会第一时间打开并阅读,他总是能告诉我很多东西,他的书更是如此[7]。” 但早在1968年的时候,霍华德·马克斯还仅仅只是花旗银行投资研究部的一名普通员工。

转折点发生在了1978年,当时迈克尔·米尔肯在垃圾债上的投资让他声名鹊起,而霍华德·马克斯也在和迈克尔·米尔肯的接触当中打开了垃圾债的投资大门。

在米尔肯看来,如果你买高等级债券,未来出现的所有意料之外的事情都是坏事,除了向下,没有别的地方可去;可如果买的是垃圾债券,并且它幸存下来了,那么所有想不到的事情都是好事:债券评级可能提高、公司可能被更大的公司收购。

即便按部就班地像债券规定的一样到期偿还本金和利息,也会因为其更高的利率带来更大是收益。

霍华德·马克斯从中深受启发。要知道1969年他刚进花旗银行工作时,公司投资了“漂亮50”,如果当时有人持有了这些股票,那么到1974 年底为止会发现“你几乎在美国最好的公司里损失了所有的钱[4]”;而当下通过购买垃圾债券去投资美国最差的公司却可以让他赚取不少钱。

强烈的反差也让他明白:真正决定投资收益的并不是公司的质量,而是买入的价格。这也成为了他日后投资过程当中最重要的一条准则之一。

2005至2007年,金融危机的前夕,霍华德·马克斯做了两件事情:大幅清算了手上现有的资产和较大的困境债务基金;在困境债务基金规模历史最高规模只有20亿美元的情况下再次募集了110亿美元。在他看来,市场上太多的钱正在追逐太少的交易,以至于风险正在不断地积累。

市场也并没有让他等太久,2008年雷曼兄弟倒闭。当多数机构忙着抛售资产时,霍华德·马克斯却逆势抄底,平均每周投资约4.5亿,持续15周,投资总额达到了70亿美元[4],一战成名。

“你在全球金融危机期间成功所要做的就是买入,你买什么并不重要,因为所有东西的价格都被大大低估了,几乎所有东西都恢复得很好, 破产的很少,所以唯一重要的是你买了[4]。” 马克斯在后来的一次访谈中说道。

2005至2010年期间橡树资本规模大幅增加,橡树资本官网

反过来市场沸腾时,马克斯在2001年1月2日的备忘录《泡沫.com》中写道,科技、互联网和电信股是一个膨胀的大泡沫,我们必须对此高度怀疑。

“世界经济繁荣取决于美国经济繁荣,美国经济繁荣基于股市的健康发展,股市的表现只由少数几只科技、互联网和电信股带动,因此,当为数不多的这几只股票不可避免地发生调整时,严重的后果将波及整个世界[14]。”

如同以往,当前决定美股上涨的科技七巨头马克斯一个也没参与,反倒把油运巨头TORM买到股票第一大持仓,并重仓持有了像美国第一大天然气公司切萨皮克能源、淡水河谷等等一堆能源巨头以及油气开采ETF。

更加在乎买入价格的马克斯,在拥抱红利股的同时,也将目光对准了深受不良贷款影响的中国市场,犹如黑夜丛林中闪烁眼睛的巨兽,等待着自己的猎物。

三、坏账大时代

不同于国内价投大师,现在还在一边收着管理费一边强调投资是不要轻易尝试高难度动作,马克斯并不认为单做股票且只做低难度就是正确的,而是要灵活调整配置思路。

比如他在去年10月就判断,美国宽松时代基本告终,股票轻松赚钱的时代结束了,因此加大信用债,包括高收益债的配置,同时把目光投向了中国。在国内金融从业者愈发迷茫的时刻,马克斯却坚定认为,欧洲和日本的经济就像老年人,美国的经济像成年人,而中国经济正处于青少年时期,“我们一直是中国不良资产的最大买家[15]。”

2013年,橡树资本正式涉足我国不良资产市场,作为首批QDLP(合格境内有限合伙人)境外机构之一,在中国发行了不良债权基金。2013年11月,信达资产和橡树签订谅解备忘录,共同投资中国不良资产及合作投资中国以外市场的不良资产。早在2015年5月,橡树资产就在中国完成了首笔不良资产收购。

就像恒大、苏宁机会的捕捉,也并非临时起意,而是埋了长长的伏笔。而这样的机会,对于橡树来说,未来会呈现井喷的态势。

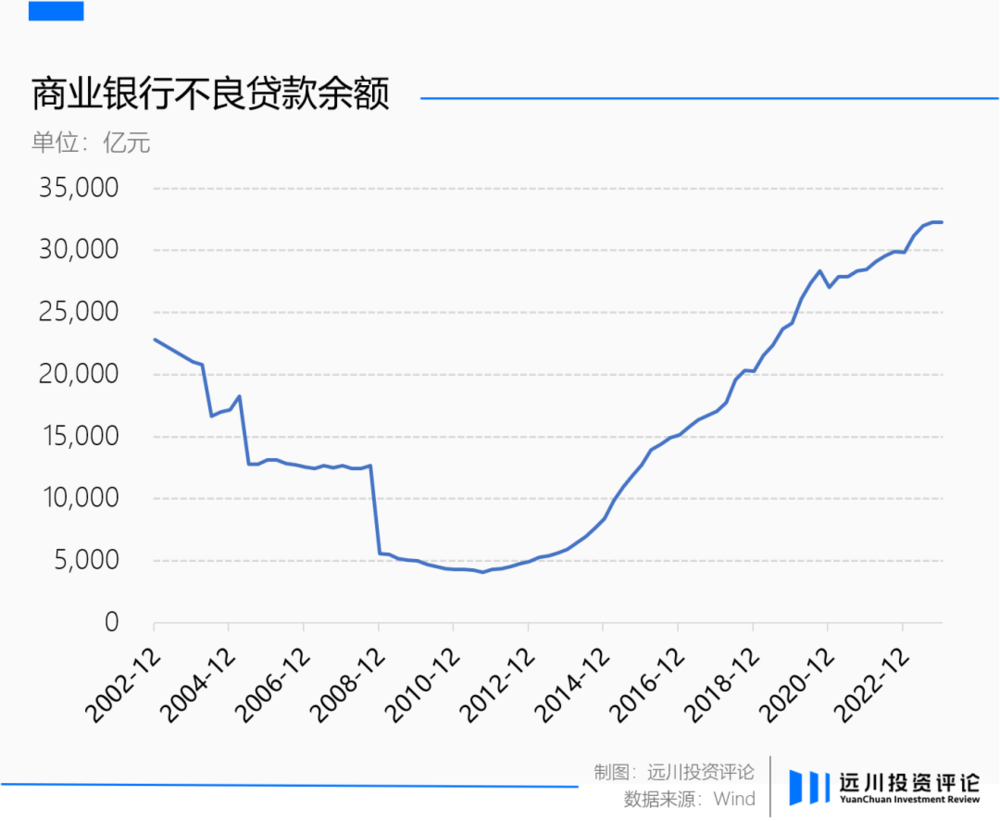

全国催收巨头永雄集团原副董事长张化桥曾说,“未来5-7年内很可能是中国不良资产的黄金时段[5]。”而其中一个很重要的原因在于:不良资产管理公司(简称AMC公司)的重要供给方,商业银行的不良贷款余额正在不断地增加。

根据Wind相关数据显示,截至2023年12月,商业银行不良贷款余额达到了3.23万亿,创下了历史新高,这也标志着中国正在逐渐进入一个坏账的大时代。

但对于中国的AMC公司而言,这却并非完全是好事。

早在20多年前,四大行将自己的不良信贷资产注入到了四家AMC公司当中,而后在经济高速发展的影响下,这些不良资产大多变成了香饽饽,AMC公司也因此大赚一笔。尝到了甜头的AMC公司也因此开始形成一套独特的商业模式:将良莠不齐的不良资产都买入,等待部分资产日后增值。

一位从业人员曾告诉笔者,“对许多AMC公司来说,其自身的资产当中会有近30%的类坏账,也就是这部分债权到期之后企业大概率无法偿还本金,只能依靠AMC同业间的无限展期来存续经营。而在这一过程当中,企业所需要支付的利息会越来越高,AMC公司这部分资产形成坏账的概率也就越来越大。”

但在当下经济增速开始逐渐放缓的情形下,这种做法的弊端也开始显现:大量不良资产最终可能依然会是不良资产,企业很难从中获益。

以国内AMC行业巨头中国信达为例,根据其年报所述,2023年中国信达收购银行不良资产近300批次,收购规模超1800亿元,同比增长56%。其中,收购79家地方中小银行不良债权总额890亿元,同比增长199%,而全年净利润仅为58.21亿元。

这意味着AMC公司也开始迎来了自己的“供给侧改革”,单纯地成为不良资产承包商已经不足以支撑自身的发展,只有那些拥有独到眼光,能够给出真正的不良资产解决方案的AMC公司才能跨越时间的周期。

就像马克斯曾在一次采访中谈到的那样,“中国这么大的不良资产规模,除了四大AMC(资产管理公司)之外,肯定还能容纳下多家体量可观的不良资产管理公司[13]”。言外之意就是会有更多的不良资产公司去同台竞技。

而现在,伴随着橡树资本在日前成立了OAKTREE(北京)投资管理公司,这一时刻正在来临。橡树资本的闯入将会成为一条搅动国内不良资产管理行业的鲇鱼,拉开中国AMC行业的优胜劣汰的帷幕。

参考资料:

[1]万科渡劫背后:未来一年,或超445亿债务如何偿还?凤凰网财经

[2]穿越二十年投资周期,橡树资本创始人霍华德·马克斯这样告诫投资者,大河财立方

[3]Oaktree Seeks More Opportunities in China Loans Including Property,Bloomberg

[4]HOWARD MARKS – LATEST THINKING, SPOTTING PATTERNS, AND UNDERSTANDING RISK,WGYT

[5]大坏账时代开始了!中国企业报

[6]评级机构标普将万科列入负面观察名单,东网

[7]私募研究丨对话橡树资本:寻找穿越周期的力量,中金财富

[8]EVERGRANDE LOSES $770 MILLION ON SALE OF HONG KONG PLOT SEIZED BY OAKTREE,MINGTIANDI

[9]霍华德·马克思上海演讲正文,雪球

[10]Treasure Hunters of the Financial Crisis,The New York Times

[11]中国信达2023年度业绩公告

[12]the-seven-worst-words-in-the-world

[13]橡树资本创始人马克斯:看好中国不良债权投资,一财网

[14]2000年1月:网络科技泡沫, 橡树资本Oaktree Capital

[15]橡树资本霍华德·马克斯:中国就像一名少年,问题不少但前程似锦,扑克投资家

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:吴文涛,编辑:沈晖