2019-03-06 14:31

扫码打开虎嗅APP

撰写 | 刘馥亮 张凯西

在线1对1在语培、K12辅导、钢琴陪练和美术等领域都跑出头部玩家。然而,不同品类的在线1对1续费率都很低,续费率低导致1对1公司走向广告大战,高营销投入需要大资金,资本又要求高速增长,从而形成死循环。

在续费率低和高获客成本的情况下,1对1的第一名会持续抢占市场份额,二三名及以下生存艰难,但即使是开始生态布局的第一名,也尚未看到现金流转正和财务盈利的可能。

在线教育的崛起,正在重塑教育行业的格局。

各个赛道、不同品类都开始了在线化的渗透,也出现了诸多模式,其中,增长最快、最引人瞩目的模式是1对1:少儿语培领域有VIPKID,K12辅导有掌门1对1,钢琴陪练有VIP陪练,在线美术有美术宝,少儿编程有傲梦编程、VIPCODE。

在规模快速做大的同时,1对1模式的质疑声也从未停止。获客成本高昂,盈利遥遥无期,且时有1对1玩家暴雷跑路。在一级市场募资难的背景下,投资人理性谨慎,疯狂烧钱的1对1在线教育模式该何去何从?

本文将从在线1对1崛起的原因开始,分析在线1对1面临的问题,并结合行业最新动向判断市场格局和不同玩家的演变趋势。

在线1对1兴起的“易”与“难”

1对1不是新事物,线下1对1已是成熟业态。在线1对1打破了地理空间限制,使得一二线城市的优秀教育资源可以向三四线城市提供,外教可以服务国内;且节省了通勤时间,线上1对1也比线下便宜,在线比线下更容易积累数据,这些因素促成了线上1对1的爆发。

在线的模式中,1对1运营最简单,无需组班,规模化复制速度最快。

但运营简单,不意味着想做大没有门槛。规模化的难度主要体现在营销获客、师资管理和融资能力等方面。

以VIPKID为例,需要运营6万名外教的招培管,而好未来集团全部员工不到3万人;截止2018年8月,VIPKID累计付费学员超50万名,按少儿语培行业平均付费转化率2%计算,VIPKID获得的销售线索在2500万以上,营销触达能力不可谓不强。当然,超8亿美元的融资,吸金能力毋庸置疑。

在线1对1的命门:续费率

在线1对1模式的财务不健康问题,争论已久。但正现金流只是结果,根源还是在学生(客群质量)、师资质量和教研体系等教育行业更根本的因素上。

(1)续费率的关键作用

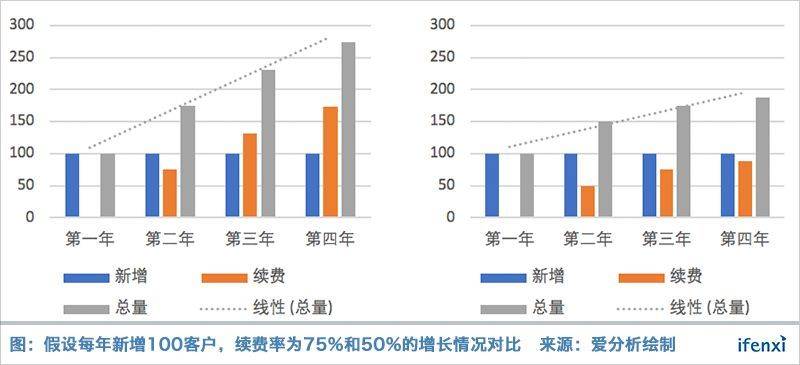

续费率对LTV和获客成本有着根本影响(续费率的定义是,按人数统计,到期时续费的人数除以期初总报名人数)。续费率高,则意味着单个学生的生命周期长、LTV高,获客成本以更长的生命周期去看,也被摊得更低。

如下图所示,续费率高与低的情况下(左图续费率为75%,右图续费率为50%),假设每年同样的营销获客投入(每年新增100客户),增长速度呈现出明显差别。

反过来就是说,如果续费率低,为了保持与续费率高的公司同等水平的增长,需要付出高很多的获客成本。同时,流失掉的用户所产生的负面口碑可带来致命冲击。

(2)在线1对1续费率惨淡

续费率的重要性已是不言而喻,而在线1对1模式的续费率都不是太理想。其中,影响在线1对1模式续费率的核心因素分别是需求强弱、学生质量、师资质量和教研体系。

需求刚性程度是决定续费率的基础。以1对1模式已经起量的少儿语培、K12辅导、钢琴陪练、美术等品类而言,K12辅导的需求最刚性,其次是语培,最后是素质教育。

根据爱分析调研,不同品类的在线1对1模式,续费率都普遍偏低,原因各有不同。

K12辅导虽然需求刚性,但学生质量和师资质量决定了续费率差。

选择在线1对1辅导的学生,通常是成绩太差,家长为了孩子升学,不得不接受高客单价。而且报1对1的学生很多是应急需求,高三和初三占比高,而初三和高三的学生天然续费率就低:高三学生高考完上大学,不再需要课外辅导。

此外,在线1对1不管有无效果,都面临客户流失。由于缺乏学习动力和良好的学习习惯,差生提分本身就困难,相比班课,1对1模式下家长会把“成绩没提升”归咎于老师,辅导没效果立马换机构;如果见效,家长会认为孩子已能跟上正常班速度,在高价格的压力下转而选择班课。

除了学生质量,师资质量也是在线1对1的软肋。班型越大,意味着同等时间下老师产能更高,教师薪酬自然更高。用教师薪酬来衡量师资质量,在线1对1老师的薪酬处于行业较低水平。班课教师的薪酬高于1对1,而线下1对1的课单价高于线上(教一样数量的学生,线下老师薪酬高于线上),因此在线1对1获取的是低水平的师资,这也是掌门1对1、海风教育等使用大量大学生兼职老师的原因。

在师资质量低的情况下,为确保标准化交付,多数机构通常是依靠标准化的教研。把课件标准化成剧本,老师只是负责演剧本的演员,本该主打个性化的1对1模式却演变成了流水线作业,“照念内容”和“回答敷衍”的投诉时有发生,更有行业人士指出“1对1没有教研,只有讲题”。

更现实的逻辑是,在线教育自2014年才开始爆发,而高质量教研的打造需要久久为功,与在线1对1教学相匹配的教研体系还并不完善。

客群质量、师资质量和教研三个方面的问题,共同导致了K12在线1对1辅导的低续费率。据多位教育行业投资人和资深从业者对爱分析透露,K12在线1对1辅导的玩家续费率低于20%。

在K12辅导之外,少儿语培、在线钢琴陪练和在线美术都可以归为素质教育,其中语培的需求相对更强。

素质教育的一大问题就是需求不连续,10岁往上面临应试教育压力增加的挤压,同时家长对孩子的监督不足,低龄儿童的学习自我控制力不强,课消难以保证,续费率自然不会好。

具体而言,学钢琴和学美术的孩子虽然数量庞大,但除了一小部分学生考级走专业路线,其余都容易中途放弃,家长也更多基于孩子喜好、无法强迫。根据爱分析调研,课消难以完成的在线钢琴陪练和在线美术,续费率也在20%左右。

相比K12辅导、钢琴陪练和在线美术,少儿语培1对1的续费率更高。由于英语在应试中占据重要地位,需求更强;同时,跟随外教学口语和听力,师资比原有的传统供给更优秀。据行业内人士透露,头部少儿语培1对1玩家的续费率能做到50%左右的水平。

少儿语培的续费率虽然在1对1的各品类中占据领先,但相比线下K12培训机构70-80%的续费率,仍是差距不小。而且,做到50%左右的续费率,需要铺大量的服务人员。

综合以上分析,各个品类的在线1对1模式,都面临着某些方面的限制因素,从而导致续费率不高。

(3)低续费率促使在线1对1走向“营销驱动”

1对1的客单价高,因此能承担更高的单客获客成本;同时在线1对1运营简单,依赖大规模市场投放能迅速冲量。

但另一方面,根据上面对续费率高低对增长的分析,在线1对1的续费率这么低,为了保持可观的高增速,只能依赖持续的“营销拉新”。

疯狂投放需要巨额资金,资本要求高增速,高增速需要大规模投放,如此形成循环,无可逃脱。

在玩家争相投放抢流量的情况下,获客成本快速上涨是必然。据爱分析调研,少儿语培和K12辅导的在线1对1,获取一个用户的平均获客成本在7000-8000元左右,高的甚至在万元级别,占到客单价一半以上。(获客成本的计算,是营销销售费用除以每一位新增付费学员,包含获取Leads的费用和销售人员的提成)

不断上涨的获客成本,驱使着1对1机构不断卖更大的课包,以提升客单价。而国务院颁布的《规范校外培训机构发展的意见》要求,培训机构一次性收费不能超过三个月,这一政策具体影响还需看落地情况,但无疑对在线1对1企业来说是悬在头上的达摩克利斯之剑。

是否有办法解决高营销成本的问题?行业头部玩家都寄希望于品牌的树立,然而,品牌的知名度并不等于美誉度,知名度只能吸引用户购买首单,续费率无法提升依旧枉然。

而且,由于门槛不高,1对1的竞争不会停息,好未来、新东方和头条等不缺钱的巨头,都在角逐1对1的蛋糕。爱分析认为,在VIPKID和掌门1对1奔往100亿元现金收入的路上,高强度市场投放的“药”不能停。

第一名抢份额不会停,二三名及以下生存艰难

续费率低、获客成本高、烧钱快,同时又有政策监管和资本趋冷的大背景,在线1对1的玩家开始出现两极分化。

两极分化的典型表现,就是第一名不断大额融资,第二名及以下处境艰难。

少儿语培领域,VIPKID继2018年6月完成D+轮6亿美金融资之后,目前正寻求新一轮融资,报价已达到60亿美金;而第二名的DaDa虽然不久前宣布一轮2.55亿美金融资,但行业内都知道这一轮估值并没有涨,据传是好未来为维持DaDa的存活拉上华平入局。

K12辅导领域,掌门1对1不久前宣布3.5亿美金的融资,迈入独角兽行列。而海风教育2018年下半年一直在融资市场上,但至今不见结果;学霸1对1、理优1对1破产跑路,嗨课堂被收购,溢米辅导只能依靠老股东续一轮。

在线钢琴陪练领域,VIP陪练在获得1.5亿美元C轮融资后,开始加大市场投放,拉开与熊猫陪练、快陪练等的差距;美术领域也类似,领跑的美术宝在获得融资后,优势得到加强。

在这些不同的1对1赛道,只有第一名和其它,在上演着冰火两重天的剧情。

第一名具备品牌和规模优势,这意味着第一名可以收更高的客单价,同时有更低的获客成本,二三名处境不利。而且一级市场募资难,资本对烧钱的商业模式尤其谨慎,资金毫无疑问将往头部聚集,这更加剧了第一名和其它玩家的差距。

第一名对此也心知肚明,只有将与第二名的差距拉开到足够大,才不会构成恶性竞争。当前能够看到的是,VIPKID与DaDa的规模差距在5倍左右,掌门1对1与第二名也是这水平,而VIP陪练、美术宝的体量可能超过第二到第五名的总和。

可以作为借鉴的行业是租车行业,美国租车业三大巨头多年纷争,盈利都很差;而中国租车行业,神州租车一直力压第二名一嗨租车的追赶,从而实现了比美国同行更高的利润率。

因此,在线1对1的第一名们,对于市场份额的占有不会有丝毫的退让。对于二三名及以下,只能忍着痛苦继续追赶。或许,好未来才是DaDa和海风教育最后的归宿。

扩类别和拓班型,盈利路在何方?

虽然第一名相比同赛道更小的玩家,具备很多方面的优势,但即使规模达到VIPKID(2018年现金收入70亿元)和掌门1对1(对外披露2018年现金收入50亿元)的体量,也仍未看到盈利的曙光。

从VIPKID和掌门1对1最新的动态来看,头名都在积极地扩科和拓班型。

VIPKID相继推出了LingoBus,小班课SayABC,早幼教“大熊玩英语”和2B大班课VIP蜂校,在拓展班型的同时年龄段往前后延伸,最新动作是进入少儿数理思维领域。

掌门1对1则从K12辅导进入了素质教育领域,推出掌门陪练,同时年龄段往前延伸做了掌门少儿。

这些动作,反映出赛道第一开始进行生态布局,打造更长生命周期的产品线,提高续费率、复购率和单客生命周期价值,从而摊低获客成本,实现现金流转正和最终的财务盈利。