原创

2024-04-17 13:21

扫码打开虎嗅APP

出品|虎嗅商业消费组

作者|黄青春

题图|视觉中国

当抖音、小红书渐次成为时代的宠儿,这个坐拥 10 亿用户的平台才开始商业化。

你一定扳着手指在数,想不通还有谁如此沉得住气——因为表面上看,互联网产业处处蓝海,一旦进入深水区才明白早就红海一片;况且,这个造神与祛魅同时进行的时代,互联网公司一直生活在浮冰之上,太多红极一时的 App 被后浪挤出公众视野。

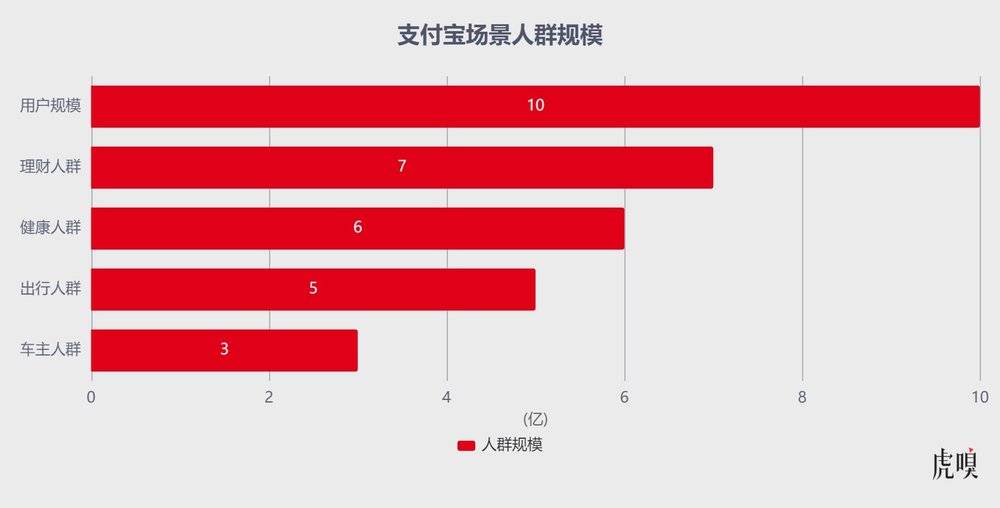

可它就是这般任性,即便服务场景沉淀下的垂直人群都要以亿为单位(5 亿出行人群、6 亿健康人群、7 亿理财人群),但其商业化确实姗姗来迟,满打满算不过大半年的时间。

4 月 11 日,支付宝发布首份“商业活力报告”:过去半年多,平台上的活跃广告主、活跃代理商分别实现了 4 倍和 9 倍的增长;过去一年,支付宝可投放流量规模增长 100%,已投放客户小程序 GMV 同比提高200%,其中,不乏奔驰 Smart、可口可乐等知名品牌。

所以,千万别低估了广告主的嗅觉,他们总能快人一步找到新流量、闻着味铺广告;此外,一家快消品牌北京市场负责人向虎嗅表示:“当各个平台流量价格水涨船高,便宜的流量在哪里,生意就会自然向其迁徙,支付宝就是新的流量池。”

整体来看,支付宝商业化目前仍处在与第一批广告主共创新营销场景的阶段,但支付宝广告事业部总经理朱兴(花名陶斋)认为:“支付宝开放商业化短期不以广告收入为第一导向,核心是完善平台营销体系。因为平台大量服务需要严谨性、严肃性;其次,支付宝通过支付链接 8000 多万商家,400 多万小程序商家,支付宝生态不以电商为特色,但支付宝行业宽幅非常宽、有非常多特色行业,这些商家需要在支付宝上经营。既然这么多商家合作伙伴在上面开展经营,肯定需要商业化基建,在这个背景下启动商业化,是想解决商家的核心诉求。”

有鉴于此,支付宝正小步快跑搭建广告的“基建工程”——“灯火”(平台自有广告系统)上线之初便推出“全域智投”、“搜索宝”、“品牌宝”三款公域推广产品,广告主和广告代理商通过这三款基础产品能够在搜索、流量、支付页、腰封等多个流量位实现投放。

朱兴还透露,2024 年支付宝将继续扩大商业化流量开放和场景覆盖,流量规模将同比 2023 年提升150%,并打通商家小程序和生活号视频投流能力,以“内容+服务”夯实平台基建。

从流量生意本身来讲,支付宝也在发生一些变化,从过去纯支付流量进阶到服务型流量。“服务即流量、场景即增长”,这是支付宝要突破App时长局限的新故事。在越发注重精细化投放与效果的广告市场,“有质量的服务时长、转化”也有一定吸引力。

事实上,从 2022 年升级生活号、上线生活频道、新增直播入口到2023年对商家“百亿补贴”、上线“看一看”(点击跳转短视频、直播)——支付宝试图通过内容组件来对抗“管道化”,既是对商业边界的延伸,也是跳出自身局限的重塑。

深层原因还在于,以流量红利为特征的互联网上半场已接近尾声,下半场对用户注意力的争夺已进入白热化——当抖音、微信的增长曲线越发陡峭, All in one 的趋势愈发明显(Super App 模式)。

诚如“风投女王”徐新总结的“超级平台”理论:“移动互联网时代没有区域老大,所有竞争都是全国性战役,所有生意都集中在 App 上,这样一个新时代互联网企业要么做大成为超级平台,要么出局”——回顾 BAT、TMD 等互联网巨头的扩张轨迹,都是从核心业务向吃喝玩乐行全产业链“落子”,链接的服务越多,平台越“丰腴”。

对此,支付宝数字化产品事业部总经理陈先达(花名孙武)指出,消费赛道互动形态在产生剧烈的迭代,平台到了必须数字化探索的路口。“第一步原子化重构,即基于支付场景形成经营平台,将 B2C 原子化能力打磨出来;第二步平台充分开放,商家基于平台公域更便宜去获客/促活;第三步加速公私域衔接,将支付成功页、消息、券、会员频道的场景化流量,整合成一体化工具。”

虎嗅了解到,支付宝针对外卖、团购等 LBS 强属性的合作伙伴会推进运营方法论,将工具、算法完整赋能到每个区域,并将运营案例沉淀为案例库。以其构建的服务商运营方法论为例,主要分三步:

给到服务商差异化能力,重构行业理念;

提升服务商变现能力,通过产业协作增加盈利空间;

一旦跑通品类“模型”,迅速进行可复制验证。

如果单看技术能力、用户基础,支付宝完全有底气以流量驱动线上向线下消费场景的渗透,最终下沉至社区、商家和用户。据第三方数据机构阿拉丁 2023 年 7 月发布的报告显示,携程、京东到家、滴滴在内 12 大行业近 9 成商家均已入驻支付宝小程序。

“支付宝目前处于‘去中心化与中心化结合’的迭代过程,期间平台会以商家小程序为中心做一套体系,就算现在体验、效果差一点,平台也愿意为此买单,就是要把这条路趟出来——平台应该是赋能商家经营的工具,而不是成本。”顺着陈先达的逻辑,互联网开放平台主要由商家、服务商、平台、用户四方形成闭环,且呈现多向交叉流动的关系,每一个角色重新定位自己,都是多方共赢的新生态。

以下为虎嗅与支付宝广告事业部总经理朱兴(花名陶斋)、支付宝广告事业部营销总监刘郑(花名此山)沟通实录(部分表述因阅读需要有删改):

Q:为什么支付宝现在才决心去做商业化?

朱兴:之前也可以做,但总觉得时机并没有那么成熟,做商业化要取决于一个前提,BC两头基数要足够大,且B端体量大了之后,他得有这个诉求才可以。随着其他平台起势,看到更多机会和可能性。

当然,支付宝开放商业化短期不以广告收入为第一导向,核心是完善平台营销体系。因为平台大量服务需要严谨性、严肃性;其次,支付宝通过支付链接 8000 多万商家,400 多万小程序商家,支付宝生态不以电商为特色,但支付宝行业宽幅非常宽、有非常多特色行业,这些商家需要在支付宝上经营。既然这么多商家合作伙伴在上面开展经营,肯定需要商业化基建,先要解决的是别家能把商家留住的东西,基建要够全、链路要够全,在这个背景下启动商业化,是想解决商家的核心诉求。

Q:现在铺内容生态与抖音、小红书这些产品差异性在哪儿?

朱兴:直播、短视频的产品形态有很多相似点,这里面肯定会有一些泛内容,因为内容有一个基本的丰富度,但是做适合支付宝用户、平台特色内容是最大的选择考量——因为 App 属性不一样,用户进抖音、小红书、微信的诉求和场景,和今天进支付宝的意图完全不一样。

首先,并非所有平台都唯时长论,我们平台时长有成长空间,但做内容不只为把时长拉长,这是一项互联网公司必须具备的底层基础能力。除此之外,要找到用户愿意来这里的理由,即跟其他平台不一样的东西,其他平台是娱乐、社交、电商,但支付宝内容偏服务、知识类型,与产品最早的场景心智契合。

其次,要理解支付宝的流量特点。支付宝用户盘不是一夜之间长出来的,而是过去十几年以支付为主场景、通过业务沉淀下来的(付款理财、看病挂号、出行订票等等),从不同切口去观察支付宝流量属性更丰富——中国医保码体量差不多 10 亿,支付宝医保码用户数就 5 亿,如果包含使用健康服务(医疗健康问诊、咨询等)的用户能到 6 亿;出行人群加起来差不多 5 亿;理财(含余额宝)人群差不多 7 亿。

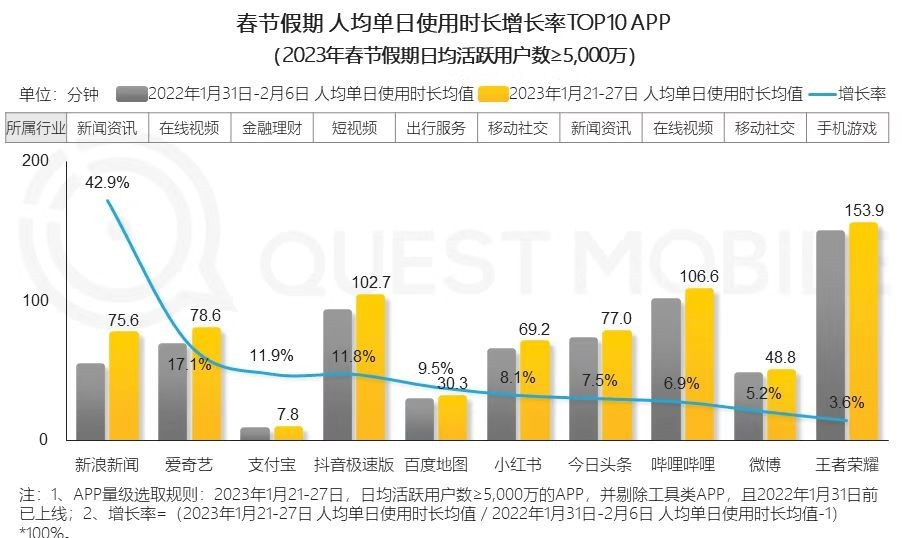

虎嗅注:QuestMobile 数据显示,2023 年春节期间支付宝人均单日使用时长为 7.8 分钟,不到抖音极速版 1/10,在日活超 5000 万 App 中排名最后;微博、小红书、今日头条、抖音的用户使用时长依次为 48.8 分钟、69.2 分钟、77 分钟、102.7 分钟。

刘郑:平台在加速基础建设,直播、短视频现在未完全开放给广告主,未来或许会在短视频、直播或是会员位放开一些,一定是基于需求。

例如 2024 年春节期间为许知远做了一档节目,请了杨天真等名人来讲搞钱方法论。现在广告主也会强调要更好的、快速的、有确定性的增长,我们看到契机是偏向轻服务的方式,品牌广告如何结合支付宝场景快速转化,再提供更多组件;当然,营销层面今年也会做得更快。

虎嗅注:2023 年 4 月,支付宝负责人曾向虎嗅表示,“很多人都在说对标谁,抖音、快手、微信都是劲敌,但去年我将团队思路彻底扭转过来——重要的是支付宝为什么要‘打’内容,而不是支付宝打内容应该对标谁。内容也好、服务也罢关键在于用户心智,支付宝天然有 ToB 基因,公私域联动的核心是服务、是提升经营效率,否则搭起直播的台子,只有流量、促销那一套,对品牌无异于‘饮鸩止渴’。”

Q:平台流量具备什么特点?用户没有刷的习惯,如何保证广告业务滚起来?

朱兴:支付宝不是内容为主导的长时长流量,而是场景丰富的服务型流量(5 亿出行人群、6 亿医疗人群、7 亿理财人群)。互联网常说服务即流量,场景化流量就代表用户心智,代表可转化的流量,因为支付背后有各种场景,能知道用户在什么场景下完成交易,什么流量适合商业化开发;但开发过程要保持克制,非常考验平台对原生化广告形态的设计,既要不打扰用户也要满足营销诉求。

其次,支付宝不会下场做运动员,平台要做的是在不打扰用户的前提下更顺畅达成需求撮合,是以开放为最大原则的商业化体系;不过,也有一些类目不开放,比如医疗健康(偏公立型医疗服务)、金融借贷。

刘郑:现在大家看到支付宝广告位很少,只缩进一个区域中根据需求点击,广告展现方式、互动方式也不像其他平台那样全屏展示,而是结合支付宝特点,在不损害用户体验前提下与品牌广告主共建;目前,平台首页、支付结果页、会员三大场景是最核心的。

Q:服务型流量做商业化主要看哪些指标,如何搭建这个流量生态?

朱兴:支付宝流量异构化程度比较高。例如用户医疗健康场景,主要是享受支付宝提供的挂号问诊等全周期医疗健康服务,这个过程平台比较原生化地推荐适配产品是在满足用户需求。

Q:作为技术出身,您认为AI会如何去影响营销?

朱兴:AI 技术一定会深度应用并改变很多场景,尤其是提升商业效率方面——广告商业化本身离钱最近,对效率最敏感,很多大厂AI一定是在广告里面发生;其次,据我目前对AI的判断,未来几年AI会改变广告的投放形态和投放效率,可能未来3-5年用户和广告本身的互动形式都会发生改变。

Q:互联网发展这么多年,哪些领域\品类的需求仍未被满足?

朱兴:一些特色行业,尤其服务型行业的营销诉求未大量满足。互联网营销整体价格越来越贵,每个行业利润水平、毛利水平不一样,怎么可能都满足呢?非常多的行业可以结合支付宝特色进行商业化,但现在最重要的是完善平台营销能力,让合作伙伴更具确定性地做深耕运营。

刘郑:食品饮料、日化美妆、3C消费电子行业 Top5 客户一直在找新流量、新人群,支付宝有新流量、高净值人群,自然会成为新的阵地;对追求效果的客户而言,希望在这个场域中找到快速互动,在“品”之上长线的玩法。

Q:内容产品天然比工具产品商业化更快,支付宝商业化怎么保证内容生态的良性发展?

朱兴:从商业变现角度工具型弱于内容型,最好模型是内容型 + 交易型,交易平台强的话都不需要内容,进来就会产生交易。用户进入支付宝诸多场景都在使用服务,服务本身就是流量,这个流量精准、含金量远超短视频,只要商业创新做得好,转化效率会很高。

支付宝现在也在做内容能力,但整个内容(含直播、短视频)盘子的广告收入占比很低,因为内容一定要在更好满足用户需求基础上再原生化商业化。

Q:做商业底层的时候是不是也有竞价模型?更关注的是商家 ROI 效率还是用户体验?

朱兴:商家 ROI 交付是价值交付的前提,这是一个很理性的现实,优势行业要结合支付宝特色去提高 ROI;当然,互联网平台主流商业模式包括广告、佣金、服务费、SaaS收入等,支付宝现在仍处于早期,会探索更健康、更持续、效率更高的商业变现模式,这个过程中用户体验是红线,越过这个值就必须调整。

#我是虎嗅商业消费组副组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com.

4 月 19 日 14:00-18:00,虎嗅将于上海举办消费内参会·品牌升级专场,这是一个闭门线下交流会,有 20 余位新消费头部公司 CEO、高管、知名投资人参加。如果你是新消费公司C级高管、对议题感兴趣,可扫上方二维码参与。

02:53

02:53

04:37

04:37

01:59

01:59

06:58

06:58

01:02:22

01:02:22

05:18

05:18

07:52

07:52

13:34

13:34

29:11

29:11

06:14

06:14