2019-06-04 12:00

扫码打开虎嗅APP

封面:东方IC

曾经百花齐放,如今一枝独秀。

这些年,创业者们兜兜转转,做众筹、做理财、做支付、做P2P、做虚拟货币、做消费金融……,转了一圈,只有消费金融赚了钱。随着市场对烧钱没了耐心,各类互联网金融机构,全都“脚踏实地”做起了消费贷款。

脚踏实地值得鼓励,问题是,若脚踏的并非实地呢?

消费金融一贯被视作风口,行业数据却释放出一些隐忧。

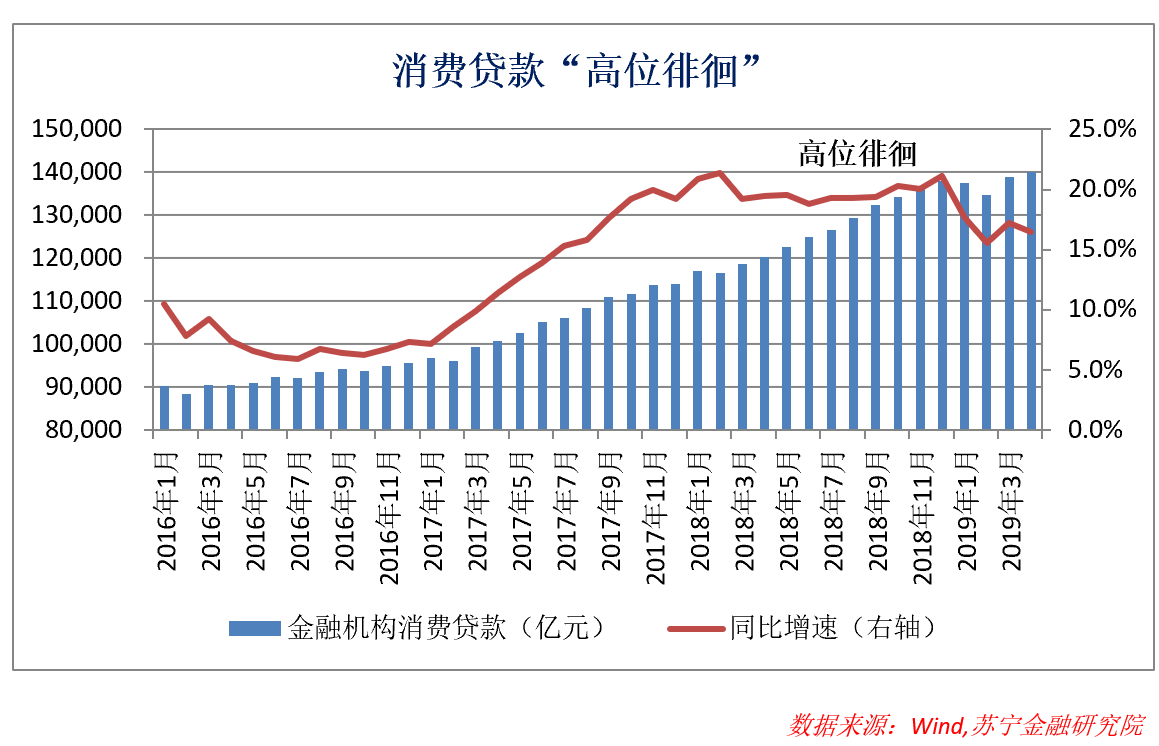

2016年下半年至2017年末,金融机构消费类贷款增速持续攀升,一年半的时间里提升10个百分点,风口效应毋庸置疑。2018年以来,增速仍在高位,却不再爬升,进入2019年,则有明显回调。

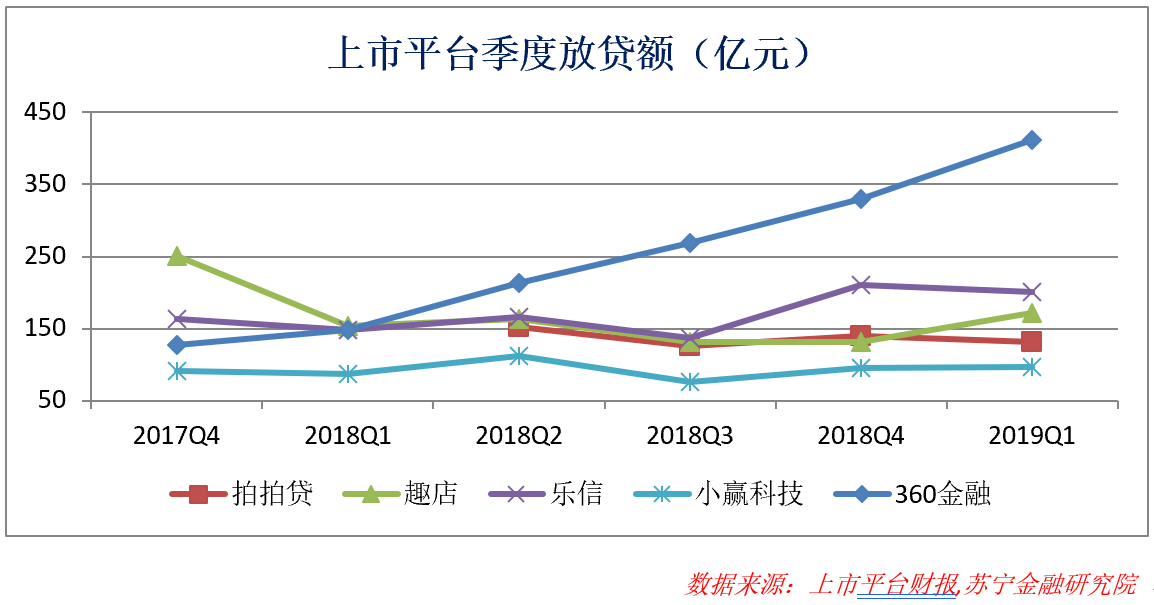

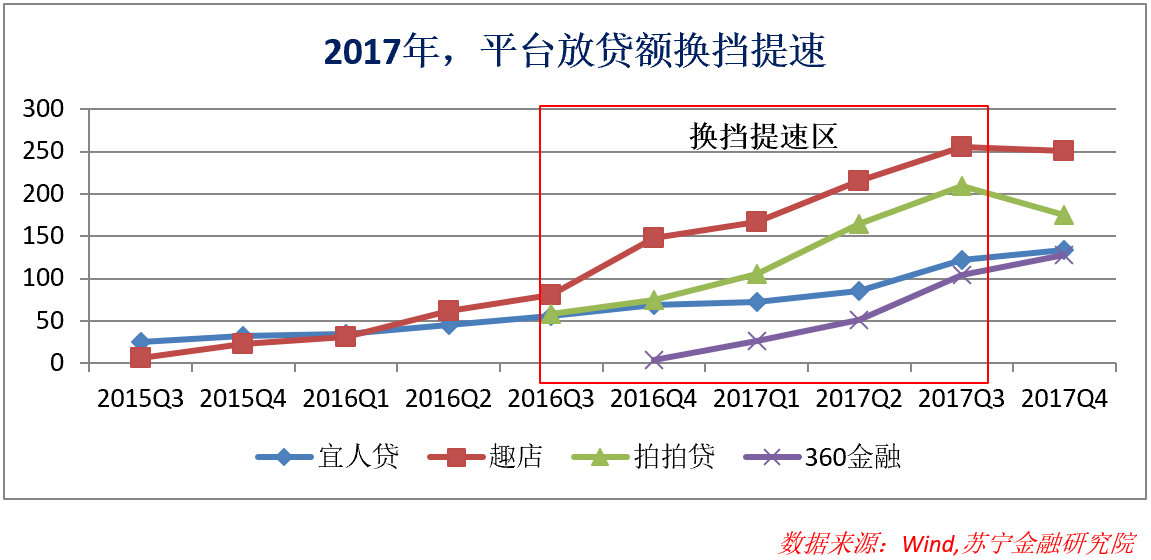

再从上市互金平台数据看,过去六个季度里,360金融仍按“既定斜率”保持增长,其他4家平台季度放贷额则在狭窄区间里波动盘整——偶有增长,偶有下降,不上不下。

贷款需求仍是强劲的。借钱需求会自我膨胀,金融机构敢贷,借款人就有钱还(以贷还贷),就敢继续借,需求像滚雪球般越来越大。既然如此,强劲的动力哪去了?

过往经验看,行业性信贷收缩,要么坏账驱动,要么监管出手干预,极少有金融机构主动刹车。

就当前消费金融行业看,坏账率处于低位,2018年末,信用卡M6逾期率为1.16%,上市互金平台M3逾期率,亦保持平稳。

不是坏账驱动,多半是监管影响了。

早在2018年1月,银保监会召开银行业监督管理工作会议,就释放出关切信号,指出要“努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市”。

不过,随着宏观政策整体宽松化转向,当年8月,银保监会再次发文,明确要“支持发展消费信贷,满足人民群众日益增长的美好生活需要”。

行业层面,从关切转向鼓励,而居民杠杆率过快增长的问题,仍要关注。以助贷、联合贷为切入点的结构性监管政策成为重要抓手。

2018年以来,监管不断释放对助贷、联合贷款的关注,作为主要资金方的商业银行,相继提高助贷准入门槛。除了几大互联网巨头外,独角兽型的互金平台受资金制约,放慢了扩张脚步。

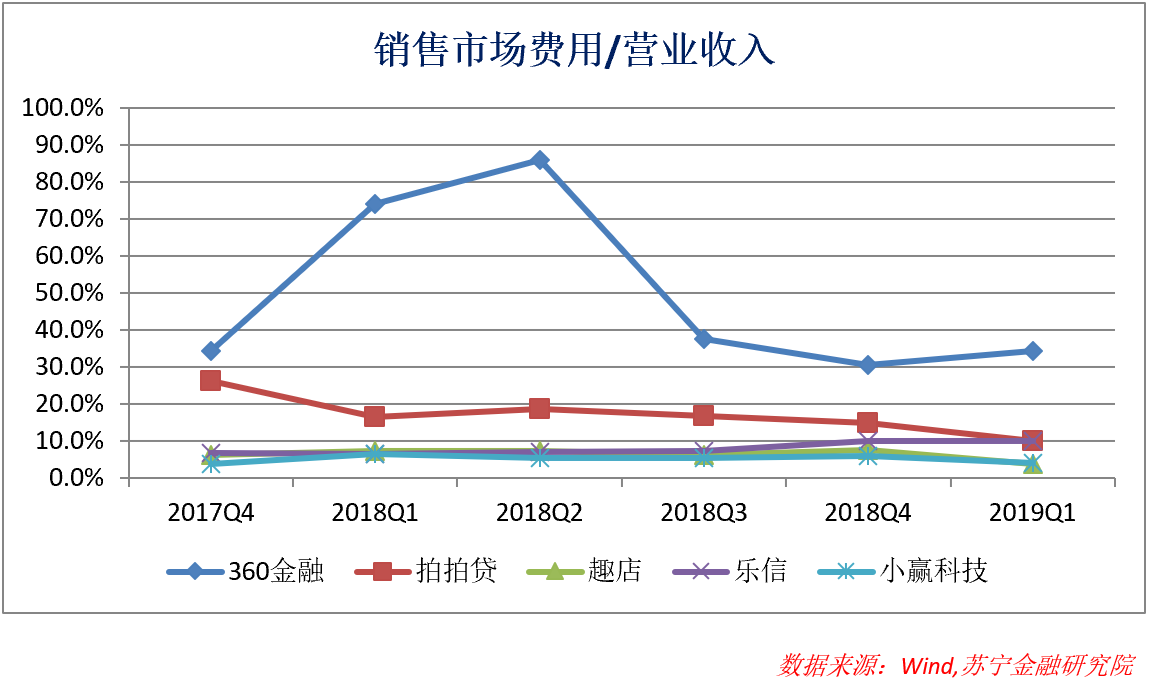

销售及市场费用是驱动规模扩张的发动机,从几家上市平台数据看,除了360金融(背靠互联网巨头奇虎360),趣店、乐信、小赢科技、拍拍贷等4家平台销售及市场费用投入持续缩水,营收占比已跌落至10%以内。

在获客成本高企的环境下(以360金融为例,2019Q1新增借款人平均获客成本321元,2017Q4为199元,平均获客成本=当期销售及市场费用/当期新增借款人),营收占比处于低位,表明平台在主动控制规模。

此外,处于备案整改阶段的P2P,受“三降”(降出借人、降业务规模、降借款人)约束,全行业处于主动收缩状态。

在行业层面鼓励和结构层面控制的双重作用下,一扩一收,消费金融行业如期步入“高位盘整”阶段。此时,考验却来了。

行业突飞猛进、快速增长的时期,最易做决策,蛋糕快速扩围,闭着眼睛投入就对了。增速高位徘徊甚至略有回调的时期,最考验战略智慧——退,不甘心;进,不放心。

进与退的抉择,取决于高位盘整的下一步,是突破上行,还是掉头向下。

当前,促消费的导向没变,如2019年政府工作报告明确提出“充分发挥消费的基础作用、投资的关键作用,稳定国内有效需求,为经济平稳运行提供有力支撑”。促消费的消费金融,前景依旧光明,问题是,并非所有的消费金融,都在促消费。

消费金融促消费,是指贷款被用在消费上,如商场购物刷信用卡、电商购物刷花呗、任性付等,资金直接进入商家账户,流向清晰、用途可控,是最直接的消费金融促销费。还有一类,则是资金先到借款人账户,由借款人自由支配,资金用途不再可控。

通常,我们把资金直接进入商家账户的消费贷款,称为场景分期,直接进借款人账户的,称之为现金分期(≥被千夫所指的现金贷)。

2017年之前,场景分期为主,现金分期为辅,消费金融促消费的底色十足。2017年之后,现金分期成为黑马,从支流变干流,消费金融,未必在促消费了。

一则,现金对应全场景,自然包括非消费场景。如借钱给发小交结婚份子钱,借钱投P2P薅羊毛,借钱交首付,甚至借平台A还平台B,即以贷还贷。

二则,以贷还贷后,还钱能力不受收入限制,借钱能力就能涨到天上。如报纸中的待业青年,收入为零,依旧可以从二十多家平台借款数十万。

这个时候,站在行业角度,消费贷款规模在扩张,结构在虚化——非消费性借款(不包括住房贷款)占比越来越高。

接下来,我们从宏观数据结构里找一些佐证。

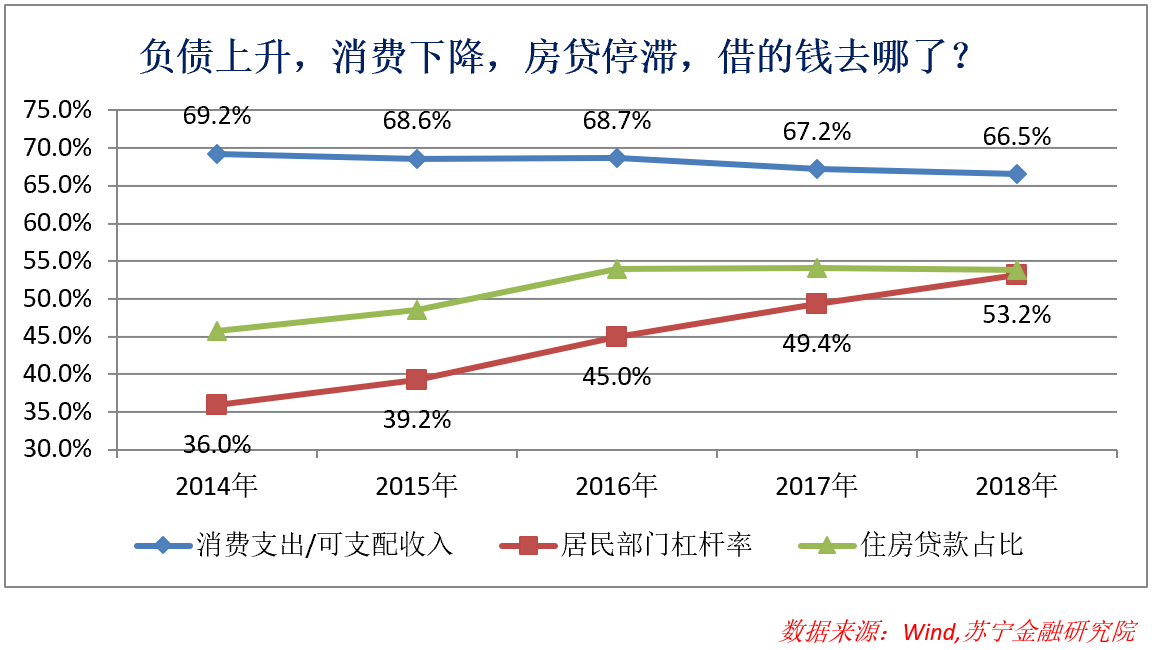

2014年~2018年,居民部门杠杆率从36%提升至53%,新借了不少钱。借的钱用在什么地方了?

2014年~2016年,房市火爆,住房贷款占比持续提升,可理解成借的钱去买房了(此为正规的个人住房贷款,与消费贷违规入房市性质不同,不能混淆)。2017年之后,房住不炒,住房贷款占比微降,居民借的钱不再流向房地产,照理说,应该去支持消费了。

可从居民消费支出/可支配收入数据看,2014年以来,消费支出占比一直在下降,2017年之后,降速反而更快了。

如此看来,居民借款既没有大规模入房市,也未能有效转化为消费支出。钱去了哪里?

基于逻辑判断,一部分借由小微企业主流入经营领域,即经营贷款;一部分则属于消费贷违规入股市、楼市甚至P2P;当然,还有一部分用于以贷还贷,滚起了债务雪球等。

结合行业实际看,2017年,现金贷是业内爆品,现金贷的目标客群,既非小微企业主,也非投资客,而是初次接触贷款的年轻人。以现金贷为载体借出来的钱,既不会流入经营领域,也不会流入股市楼市,若未能变成消费支出,大概率变成了以贷还贷。

这就是消费金融的脱实向虚。

100%地控制资金流向不现实、不经济、不可取,所以,脱实向虚广泛存在,脱实向虚也并不可怕。但如果脱实向虚自我加速、自我胀大,那就需要注意了——虚的就是虚的,泡沫一旦破灭,后果往往严重。

虚的东西,往往会自我膨胀。先来看看现金贷的膨胀史。

“花钱买入流量、降低准入门槛、定价覆盖风险”,是不少现金贷平台崛起的秘诀。现金贷不受场景制约,理论上所有人都是潜在借款人,金融机构只要敢贷,业务就能快速上量。这个“敢”字,却不容易,金融不是鲁莽者的游戏,鲁莽的下场往往惨痛。现金贷之所以2017年才全面爆发,全因为迈过了从“不敢”到“敢”的心理门槛。

以上市公司二三四五为例,2015年~2017年,实现了年放贷从2.8亿、62.6亿到297亿的三级跳。这期间,公司的流量池“2345网址导航”用户数不过从4500万增长至4800万,贷款三级跳,只能靠降低借款门槛来实现,即,100人申请贷款,早期放行5人,后期放行80人,业务量不暴增才怪。

之所以敢降低借款门槛,一则是高利率定价覆盖高不良风险,更重要的则是对于欺诈风险有了对治办法。否则,若贷款全都进了欺诈团伙口袋,一分钱都收不回来,利息定得再高也没用。反欺诈能力的长足进步,便是金融机构敢于放贷背后的科技基础。

2017年之前,欺诈风险长期被互金机构视作头号敌人,因骗贷损失倒闭的消费金融创业机构不胜枚举,有数据显示当时行业近70%的损失来自欺诈。场景分期依托于真实消费场景,且资金不直接进入借款人账户,骗贷难度大幅提升,成了创业者的安全港。当时,最稳妥的做法是先做场景分期蓄客,再从存量用户里优中选优,以白名单形式试水现金分期。

随着反欺诈能力的提升,再辅以高定价,继而降低申请门槛,直接做现金分期的模式被跑通,于2017年迎来爆发式增长。

现金贷行业规模的快速扩张,借助“风控同质化”和“获客贷超化”两支箭,很快带来了过度借贷和以贷还贷问题,以贷还贷是“脱实向虚”,过度借贷就是“脱实向虚”的自我膨胀。

第一支箭,风控同质化。反欺诈成了现金贷崛起的突破口,也促成了几个头部反欺诈平台的崛起。随着越来越的机构接入这些平台,黑名单数据越来越庞大,继而吸引更多放贷机构接入,强者恒强,头部反欺诈平台就诞生了。

这没什么不好,只是带来了风控同质化问题。全行业使用相同的反欺诈数据,此时,同一个借款人,既可以被几十家平台秒拒,也可以被几十家平台秒批。

第二支箭,获客贷超化。现金贷成为风口后,各路资金都来分杯羹,流量分发成了好生意,贷超(贷款超市)作为一个群体一度登上舞台中央。贷超以分发流量为生,必然一客卖多家,多卖多赚。

贷超一客多卖,平台风控同质化。站在借款人角度,同时收到多家平台贷款额度,这里一千,那里两千,就会产生多头借贷问题。30天后要还钱,恰好手里没钱,还能再去借、还能借出来,靠以贷还贷渡过难关。循环往复,日子一天天过去,转眼就借了十几万,背上了债务大山。

行业层面的风控同质化和获客贷超化,导致个体层面过度借贷和以贷还贷。个体的过度借贷和以贷还贷,反过来又会加速行业脱实向虚和自我膨胀。

时间越久,问题越大。

2017年底现金贷新规出台,打断了现金贷大踏步增长的步伐,消费金融行业步入高位盘整阶段。

不过,现金贷新规对高息、暴力催收等显性问题立竿见影,对以贷还贷和多头借贷等隐性忧患效果有限。

只要多头借贷和以贷还贷还在,这部分借款人的刚性借款需求(还贷压力是刚性的)就会千方百计寻找出口。所以我们看到,高息现金贷被政策消灭后,714高炮死灰复燃,套路贷也重出江湖,高息和暴力催收的土壤更肥沃了。

2018年,投诉平台上围绕消费贷款的投诉依旧居高不下。2019年,央视315专题曝光714高炮,全国范围内的扫黑除恶也对暴力催收产生极大震慑,问题是,臭肉还在,再猛的苍蝇拍,怕也拍不绝苍蝇。

这块臭肉,就是多头借贷和以贷还贷,核心则是过度借贷。过度借贷下,借款人需要借新还旧,正规机构不招待,自然会追逐地下高利贷。所以,过度借贷的存在,不仅让暴力催收和高利贷禁而不绝,也在行业层面加速推动消费金融的脱实向虚和自我膨胀。

过度借贷,一只巴掌拍不响,金融机构该挨板子,借款人也有责任。

过去,我们侧重于以规制金融机构为抓手,从供给侧来解决这个问题,如建立共享数据库、压实资本金约束、打击无证放贷、消灭高利贷和714高炮机构等等。这些措施有效果,但事实证明,问题还在。

接下来,在坚持供给侧改革的同时,不妨试试需求侧,即从借款人需求角度想想办法。

一则,对借钱消费的观念,不再盲目提倡。很长一段时间里,90后敢于借钱消费,被视作区别于70后、80后这些“老古董”的优点。真是优点吗?未必。

勤俭节约、量入为出,几千年的文化传承,自有其道理所在。经历了十几年互联网和服务业大发展后,世界各国开始重新审视制造业的重要性,全面向实业回归,同样,鼓吹了多年借钱消费后,也该回头评估下勤俭节约、量入为出的意义了。

起码,在舆论层面,对寅吃卯粮的现象,不宜再盲目提倡。以此,适当消解借款人的借贷欲望

二则,建立失信救济机制,助沉溺者早日上岸。已经陷入多头借贷和以贷还贷的群体,需明白一点,以贷还贷,利息越滚越多、问题越积越大,犹如两只手玩五只球的杂耍,迟早玩砸。早日上岸,方是正解,最坏就是信用破产。

对于无力偿贷而信用破产的年轻人,需明确信用修复机制,有步骤、有措施、有盼头,避免一失足成千古恨。不幸落水者,对过度借贷已有敬畏之心,要给上岸的台阶。

当然,也要严厉打击恶意逃废债,避免老赖浑水摸鱼。帮助无力偿债者上岸是正,打击恶意逃废债是反,一正一反,一阳一阴,并行不悖。

泡沫既然吹起来了,就只能缓缓图之,不能急于短期见效果。

对消费金融机构而言,不可乐观,也不必悲观,但应注重结构调整,以顺应趋势的演变。所有的结构调整,都是亦进亦退。

进什么?回归场景金融,确保消费金融促消费;发力经营贷,聚焦小微金融。

退什么?高息产品,该舍则舍;高风险用户,该舍就舍;速度情结,该舍就舍。

进退之间,希望消费金融行业从虚归实,再创新风口。

希望如此吧。

本文由“洪言微语”原创,作者系苏宁金融研究院院长助理 薛洪言

1人已赞赏