2019-07-25 16:47

扫码打开虎嗅APP

本文来自微信公众号:沧海一土狗(ID:canghaiyitugou),作者:沧海一土狗,标题图来自视觉中国

随着六月份的美联储议息会议的落幕,降息预期再起。尽管从经济数据上(就业、零售)来看,似乎没有什么降息的必要,但是,市场摆出了一副再不降息就死给你看的架势,美联储也不得不从防范金融风险的角度上降那么一两次。

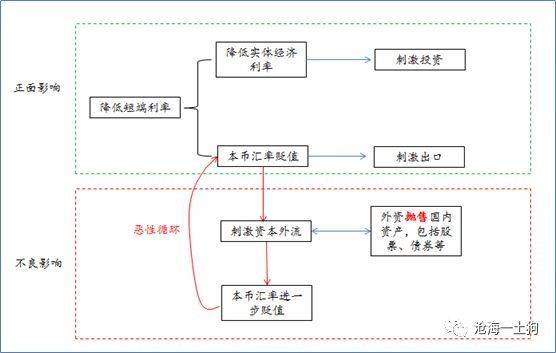

图1:降息对经济金融系统的两条影响路径

一般而言,降息对经济有正向影响,会通过实际利率和汇率分别刺激投资和出口,扩大总需求。对于这一点,大家已经形成一种思维定式了。

但是,降息还有另外一条回路,即刺激资本外流。由于这个逻辑链条是一个自我加强的逻辑链条,并且涉及资产价格波动,所以,它的作用迅捷而猛烈(实际上,降息对经济系统影响路径有很多种)。

那么,美联储降息真的有可能触发以上的逻辑链条吗?我们需要增加一系列必要条件,来检验其可能性的大小。所以,我找了以下几个比较关键的子命题:

1. 资本外流引发金融市场崩溃是否存在(逻辑链条的存在性);

2. 海外投资者是否继续看好美股(看仓位);

3. 海外投资者是否继续看好美债(看仓位);

4. 美元和美国资本市场的相关性。

如果逻辑链条存在,并且投资者们不再看好美国和美债,那么我们的确有理由警惕,美联储降息会构成海外投资者的跑路信号。下面我们开始对每个子命题的梳理。

当“自由市场”“全球化”成为这个时代的教条,资本账户可自由兑换就变得炙手可热了,国际化的货币似乎也成为一件光鲜亮丽的事情。但是,欲戴王冠,必承其重。索罗斯戳破了这一切,事隔二十年之后,泰国的那场危机仍然向我们揭示着繁花簇锦背后的代价。

从事后来看,泰国的故事很简单。危机爆发前的十年里,泰国经济高速发展;在它开放资本账户之后,外资大量流入,加速信贷扩张,并催生股市和楼市泡沫。再后来,国际炒家做空泰铢(1997年),泰国央行采用了教科书式的应对措施,从三方面着手:1. 提高利率;2. 干预汇率;3. 资本管制。然而,并没有什么用,金融系统已经积重难返,在1997年的7月2日,泰国央行宣布放弃固定汇率,泰铢暴跌,泰国遭到洗劫。

从泰国的故事里我们可以看到,在吹泡泡阶段,国际资本流入,整个主权国家加杠杆,汇率升值,国内也可以维持低利率;但是,在泡泡破灭的阶段,国际资本流出,整个国家去杠杆,汇率贬值,国内金融市场崩溃。在这里我们找到几个关键词,贬值,资本流出,去杠杆,金融市场暴跌。

嗯,这个逻辑链条是存在的。

我们都知道,2009年救市之后,美国股市一直在涨。那么,是不是海外的热钱一直在涌入美国股市呢?我们可以从美国经济分析局公布的国际头寸表来分析海外资金的持仓。

图2:海外资金持仓美股的金额及同比增速

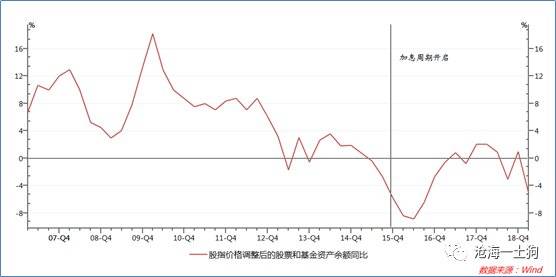

长期来看,海外资金持有的美国风险资产一直在增加,但是,它的增速有很高的波动性——季度同比增速低的时候有-36%,高的时候有64%。然而,这种增长的高波动性有很强的迷惑性,它不仅仅包含资本流入流出的成分,还包括股票价格波动的成分。

图3:海外资金持仓余额增速及标普500季度同比

通过这张图,我们不难发现,单独看海外资金美股持仓同比的话,会被误导,因为它主要反映的是美股的波动。所以,我们在看海外资金持仓态度的时候,应该把指数波动剔除掉。把二者相减,于是,我们得到了下图。

图4:海外资金持仓余额的真实同比增速

不难发现,在美联储开始加息周期之前,外资就开始净减持美股,等加息周期正式开启之后,减持的速度先增大,后放缓,整体上都是维持一个减持的态势。也就是说,尽管美股涨得比较棒,但是,加息开启之后海外投资者还是在净减持的。

此外,还有一个诡异的现象,2008年危机之后,美股大跌,但是海外投资者并没有逃跑,而是逆势加仓抄底,并且,在2013年之前都保持了一个较高的增速。

总而言之,海外投资者对美股的态度是动态的:2008年之后,海外投资者大举抄底;2013年之后,开始观望;2015年底加息之后小幅收割;现在又继续观望。

同样的,根据国际头寸表的数据,我们可以得到海外资金持仓美债的变化。

图5:海外资金持仓美债的金额及同比增速

不难发现,外国人持有的美国债券金额一直在增加,但是,增速没有2008年金融危机之前那么高。而且,即便是在危机的时候,外资持有美债的规模也没有下降得太厉害,季度同比增速最低只有-1.24%。总体来看,2012年底的总头寸是9.43万亿,现在的总头寸是11.69万亿,增加了2.26万亿,增幅24%。

图6:海外资金持仓美国长债和短债金额的同比增速

如果把债券拆开来看,美联储加息以来,外资持仓短债的增速比长债要快许多。

如果还不放心的话,我们还可以交叉验证一下美国商业银行的资产负债表。根据美联储公布的在美银行统计报告,我们可以发现美联储加息之后,美国银行业对外国人的负债增加。

图7:美国商业银行对外负债总体情况

此外,美联储把这个指标分解成两个部分,一部分是银行自身的负债,另一部分是托管在银行的负债。后者主要包括国库券、票据和存单等,负债主体是非银。通过这个分解,我们可以得到下图。

图8:美国商业银行对外负债总体情况分解

从上图可知,在2018年之后,外国投资者大量买入国库券、票据和存单等非银行负债,持仓比例从1万亿美金出头,提高到1.8万亿美金。再结合我们对总头寸表的分析,不难得出一个结论,开启加息周期之后,进来的海外资金都买债券了,而且,更喜欢短债。

我们再把视角转向收益率曲线的形态。

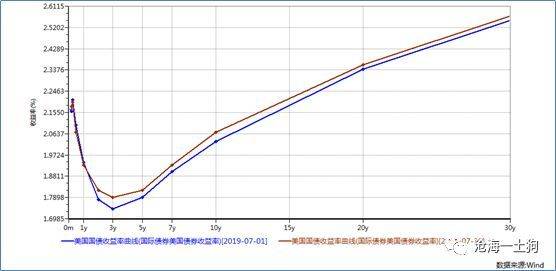

图9:美国国债收益率曲线情况

不难发现,它目前的收益率曲线形状是V型的。如果说当下美债收益率曲线的后半段是正常的,那么,它的异常点主要出在短端,也就是说,美联储定了过高的政策利率,扭曲了收益率曲线的形态。如果长时间瞅着美国当下的收益率曲线,会有这样一种错觉:过高的短端利率把曲线的短端“拽”了起来,最后,让曲线表现成V型。

如果把当下美国和当年的泰国做个对比,我们很容易找到背后神似的地方。当年泰国是因为经济过热,房地产市场和股市火爆吸引了大量的外资进入;美国则是因为经济强劲,政策利率较高,吸引外资短端套息。美国政策利率是2.35%,但欧洲和日本都是负利率,其他发达国家的投资者当然有动机来进行套息交易(譬如,日本的渡边太太现象)。

此外,为了推测美联储降息之后,长债收益率的可能走势,我们可以回过头对比美联储加息之前收益率曲线的形态。2008年12月16号之后美联储一直把联邦基金利率维持在0.25%的水平。直到2015年12月17日,美联储才开始了利率市场正常化的历程,把政策利率提高到0.5%的水平。我们可以取2014年12月31日的收益率曲线来对照一下。

图10:2014年底和当下美国国债收益率曲线对比

现在,美国的经济状况要好于2014年底,所以,期限利差应该是较高的水平。即便是美联储降低联邦基金利率至0.5%的水平,目前的长端收益率也是处于一个超买的状态,即收益率偏低。

所以,总体而言,美债是一个超买的状态,长端尤甚,唯一可以搞的就是短债,因为那是非市场化的,美联储生生地把利率挂到那么高的位置上。

综合上面的几点事实,如果外资已经不喜欢美股了,并且,长端美债已经没有多大的下行空间,那么,海外资金继续流入的理由又是什么呢?我想,就只剩下了一点了,2.35%的联邦基金利率本身。海外资金进来还可以赚短期息差,作为补偿美元贬值风险的安全边际。所以,这个东西也是支持美元汇率的唯一理由了。

图11:美元兑日元汇率

在这种情况下,一旦美元有什么风吹草动,美股一定会随着下跌。我们可以看,红色对勾标注的那个点。那时候,美联储放鸽(2018年底),美元贬值,纳斯达克100大幅度下挫。

在这里说几句题外话,很多人说日元是避险资产,但也说不出个所以然。事实上,美联储有降息的空间,但日本人已经降低到地板上了,所以,日元升值有想象力,但贬值则不然。

大家都已经搬好小板凳坐在门口等着买日元。

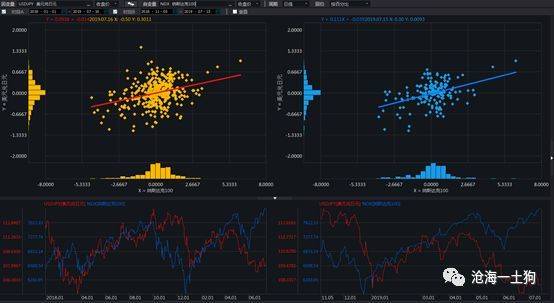

很自然地,我们也可以得到一个推论,美元和美股会有很强的相关性。

图12:美元和美股不同时间段的相关性情况

比照上图美元兑日元走势和纳斯达克100的走势,以及回归结果,不难发现,二者保持了较高的相关性。况且,通过前面对国际头寸的分析,我们也可以知道,海外投资者不怎么想增加美股头寸了,所以,汇率贬值往往是股市下跌的原因,而不是相反。

在这种情况下,主动降息就很危险了。

Ps:关于放松国内货币和资本流动的关系,可以参照当年“811汇改”之后中国资本市场的走势,事后来看,那也是一次不错的模拟压力测试。

最后,我们先要清醒的认识一系列基本事实,美国和泰国是不同的:1. 美元是国际储备货币;2. 美国是大国;3. 美国短期外债的情况没有当时的泰国严重。在认清这个事实的前提下,我们才能进一步讨论,美联储降息之后对美国资本市场的冲击。它更可能是一个动荡程度的问题,未必是个危机不危机的问题(但我们也要心存警惕,不立危墙之下)。

综合上面的所有因素,我们会得到这样一个想法,当美联储降息之后,美元将贬值,汇兑上的损失将促使海外资金净减少已经高位的美股,这将继续促使美元的贬值。美元资产也将经历泰国资产之前经历的“海外资金去杠杆”,这是一个可怕的恶性循环。在这个过程中,美股、长端美债、美元的价值都将重估,金融市场将大幅度动荡。

在过去的5次股市大跌中,经济学家至少预测了十次。

Ps:数据来自wind,其他图片手工制作。

本文来自微信公众号:沧海一土狗(ID:canghaiyitugou),作者:沧海一土狗,标题图来自视觉中国