2019-08-11 09:03

扫码打开虎嗅APP

文章来自微信公众号:八点健闻(ID:HealthInsight),作者:张丽敏,头图来自:视觉中国

压规模,去编制;前有零加成,后有DRGs;外有民营机构竞争,内有智慧医院转型。

怎么看?怎么办?

新医改近十年。在诸项改革中,大家感受到最困难、最沉重的就是公立医院的改革。公立医院是中国医疗服务体系的主体,任何医改政策无不需要通过公立医院这一主体环节发挥作用。

近五年来,国务院办公厅、发改委与卫健委多次出台针对公立医院改革的方案,旨在有效推动公立医院的改革,实现资源良好分配,提升医院现代化管理水平,落实分级诊疗和提高患者就医可及性。公立医院改革得好不好,直接关乎医改成败。

近期,艾力彼发布了《2018中国公立医院生存发展调研报告》。该调研共收到了来自25个省级行政区的135份问卷反馈,其中有效问卷134份,院长和书记占75.38%,中层管理占24.62%。

八点健闻联合艾力彼,与大家一起深入了解公立医院在新医改中,面对发展规模管控、医保支付、DRGs、药品耗材零加成、取消事业编制等改革举措的推行,公立医院的管理者们,对未来有着怎样的期望?

随着中国经济快速发展,城镇化提速,公立医院特别是三甲医院的规模频繁扩张,造成医疗资源分布不均,使医疗卫生“强基层”的措施前功尽弃。

从2004年开始,卫生主管部门和地方政府就多次出台措施严控公立医院规模。然而,创收的利益驱动,使公立医院对扩大规模的渴求依然未停歇。

2014年,原国家卫生计生委发布《关于控制公立医院规模过快扩张的紧急通知》,要求严控公立医院规模。根据原国家卫生计生委发布的《医疗机构设置规划指导原则(2016-2020年)》,原则上,各省、自治区、直辖市三级综合医院床位总数不得超过区域医疗机构床位总数的30%,不超过区域医院床位总数的35%。到2020年,省办及以上、市办、县办综合性医院的适宜床位规模分别为1000张、800张、500张。而据媒体公开报道,不少本已超此规模标准的公立医院仍在扩张;一些地方还新建有万张以上床位的医学中心。

△图1: 2009~2017年公立医院床位数变化 数据来源:2010~2018中国卫生健康统计年鉴

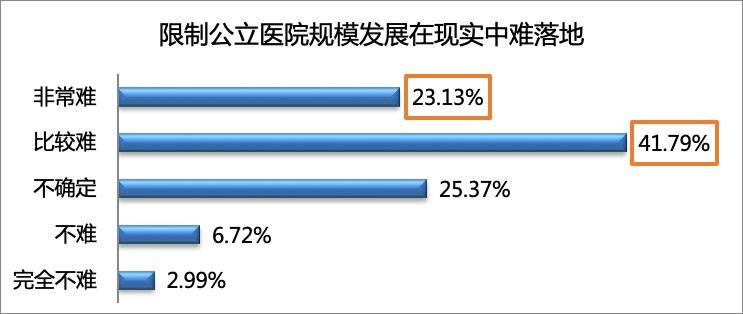

从调研结果可以看出,医院从规模向质量转型面临很大的阻力。近五成医院不愿意缩减自己的规模(见图2),64.92%的人认为限制公立医院规模发展在现实中难落地,其中23.13%认为非常难落地。

△图2: 限制公立医院规模发展在现实中难落地

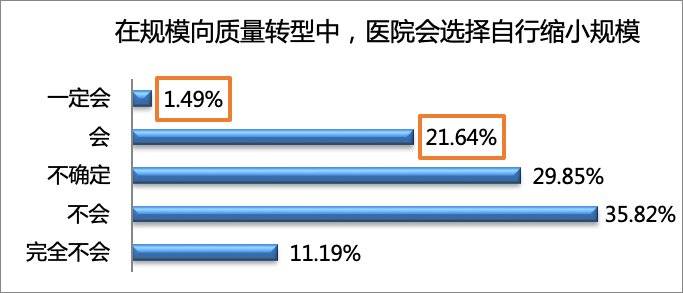

在问及会不会自行缩小医院规模时,仅23.13%的人认为会自行缩小医院规模,不愿意缩小规模的比例占47.01%,将近一半(见图3)。在会自行缩小规模医院中,其中三级医院占64.52%,二级医院占35.48%;东部医院占71.2%,中部和西部医院各占14.4%;省级医院占25.8%,地级医院占32%,县医院占41.9%。

△图3: 在规模向质量转型中,医院会选择自行缩小规模

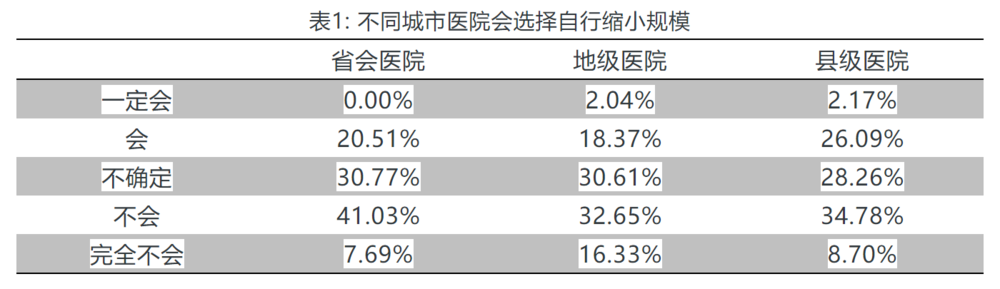

县医院愿意缩减规模的比例最高(28.26%),不愿意的比例最低(43.48%)。地级医院愿意缩减规模的比例最低(20.41%),不愿意缩减规模的比例最高(48.98%)。其次是省会医院,愿意缩减规模的医院占20.51%,但是不愿意缩减规模的比例占48.72%,见表1。

为缓解“看病难,看病贵”,作为医疗保险支付方式的改革,按病种付费应运而生。

2017年1月,发改委、卫计委、人社部联合发布《关于推进按病种收费工作的通知》,要求各地深入推进按病种收费改革工作,主要包括逐步扩大按病种收费范围,合理确定具体病种和收费标准,扎实做好按病种收付费衔接,认真落实各项改革政策等四个方面。截至当年12月,已有黑龙江省、河北省、天津市、辽宁省、吉林省、安徽省、福建省、云南省等21个省市开展了按病种收付费的工作实践,并出台了按病种收付费的配套政策。作为国务院“钦点”的2017年70项医疗改革的重点工作之一,按病种收付费改革首次上升至国家战略层面。

2018年,中国医保的“超级支付者”——国家医保局正式成立,成为推动医保支付体系改革的主力推手。其着力推进的,则是更为精细的DRGs改革。当年底,国家医保局发布《关于申报按疾病诊断相关分组付费国家试点的通知》(27号文),将中国式DRGs向具体实施再推进一步。

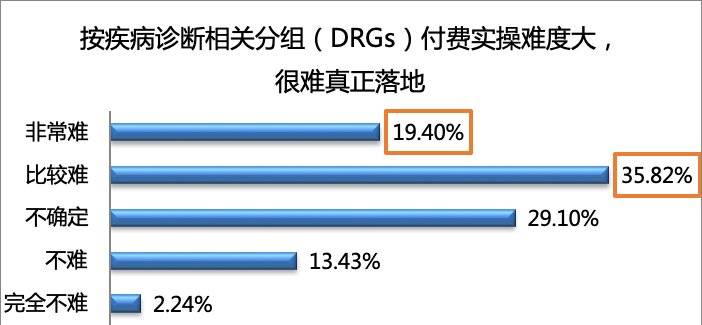

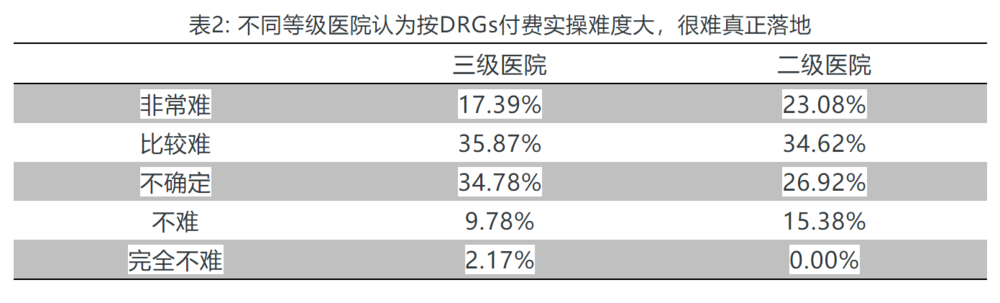

但DRGs的推进仍然面临很多挑战。本次调研发现,55.23%的人认为DRGs付费实操难度大,很难真正落地,其中19.4%的人认为非常难落地,仅15.67%的人表示不难落地,以东部医院为主,占66.67%,中部医院占23.8%,西部医院占9.53%。

△图4: 按疾病诊断相关分组(DRGs)付费实操难度大,很难真正落地

近六成二级医院认为DRGs付费实操难度大,很难真正落地(57.70%)。仅15.38%的二级医院认为可以落地,53.26%的三级医院认为很难落地,只有11.95%的三级医院认为可以落地。

八点健闻及上海市卫生和健康发展研究中心的联合研究发现,DRGs的确为医保省了钱,减少了医疗服务成本支出,也减少了传统医疗服务在检查、药品使用、手术等方面产生的不合理收费。但由于病种收费标准不规范、不合理,且影响医疗机构的利益,实施中遇到了医院及医生的抵制。

如何从制度设计的根本上调动医疗机构的积极性,成为DRGs取得成功的关键。

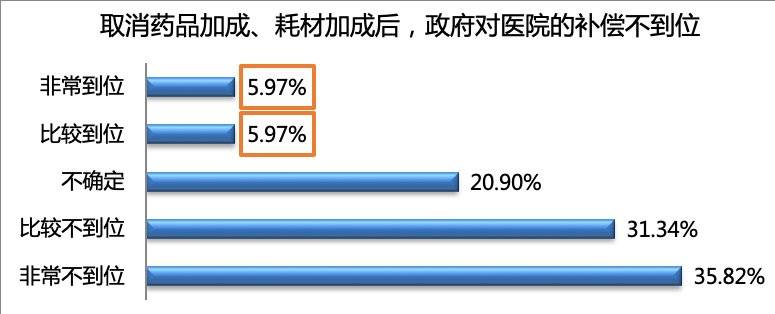

一直以来,药品加成是很多医院的重要收入途径。2010年至2017年数据显示,公立医院药品利润占总收入的比例由7.14%降到1.49%。但是卫生材料收入占总收入的比例逐年上升,由2013年8.78%上升到2017年的11.60%。说明公立医院一直通过卫生材料收益弥补其他服务成本。

近七成的人认为取消药品加成、耗材加成后,政府对医院的补偿不到位,仅11.94%认为补偿到位(见图5)。认为补偿到位的这些医院中,三级医院占62.5%,二级医院占37.5%;东部医院占50%,中部医院占31.25%,西部占18.75%;省级医院占37.5%,地级医院占25%,县医院占37.5%。

△图5: 取消药品加成、耗材加成后,政府对医院的补偿不到位

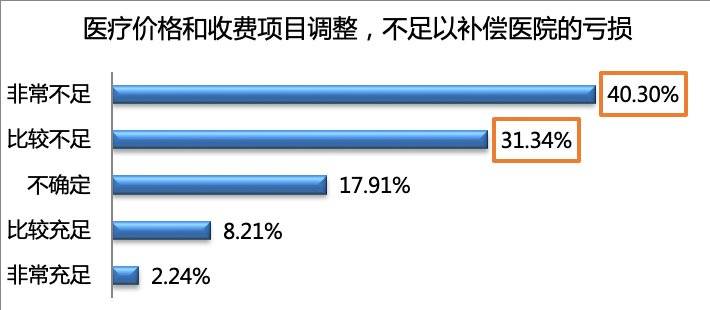

超过七成的医院认为,通过医疗价格和收费项目调整,不足以补偿医院收入总量的亏损。仅10.45%的人认为,通过医疗价格和收费项目调整,可以补偿医院收入总量的亏损。(见图6)

△图6: 医疗价格和收费项目调整,不足以补偿本院的亏损

医疗服务价格调整弥补到位需要一定的周期。随着药品加成的全面取消,多家大型公立医院被爆出陷入亏损,有的试点地区的医院甚至出现医生收入下降的情况,这无疑加剧了公立医院改革的难度。

2018年12月,国家卫健委、发改委等6部门联合印发《关于开展建立健全现代医院管理制度试点的通知》,并在北京医院等全国148家医院开展建立健全现代医院管理制度试点,全面推行聘用制,实行合同管理。

随即,各省市也纷纷下发文件开始大面积试点。3月20日,陕西省卫健委的文件提出,利用一年时间在陕西省人民医院等53家医院建立省级试点。同月,河北省卫健委提出,将试点范围扩大到200家公立医院。此后 ,福建省也确立了39个省级试点医院……

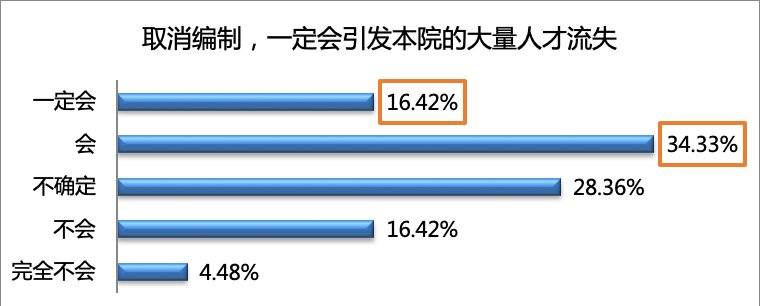

长期以来,公立医院与民营医院由于体制不同,医师待遇也不一样。公立医院如果撤销事业编制后,会使越来越多的医护人员选择到民营医院执业。

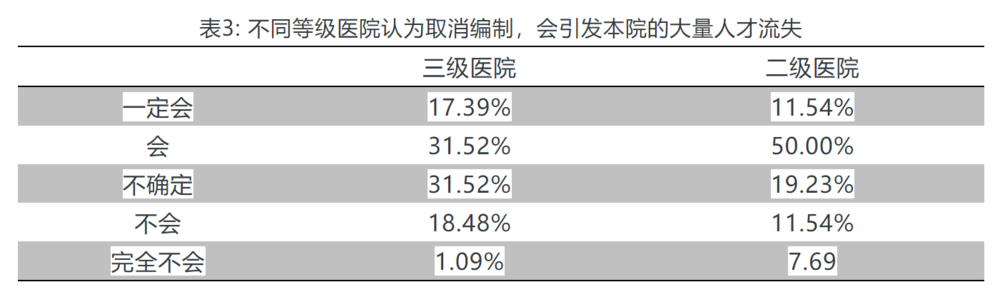

调研发现,过半数的人认为,如果事业编制改革落实到位,一定会引发公立医院的大量人才流失(50.75%)。也有20.9%的人认为,即使取消了事业编制对医院也没影响,其中4.48%表示完全没影响。

△图7: 取消编制,一定会引发本院的大量人才流失

取消事业编制,二级医院更易人才流失。六成以上的二级医院认为人员会流失(61.54%),仅19.23%的二级医院认为人员不会流失。48.91%的三级医院认为人员会流失,也将近一半,仅19.57%认为人员不会流失。

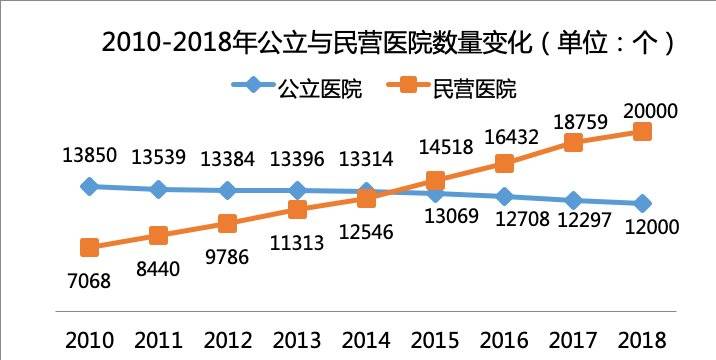

据原卫生部《2018中国卫生健康统计年鉴》统计,2017年全国有公立医院12297家,占全国医院总数(31056家)的39.6%,病床数约463.11万余张,占全国医院病床总数(612.05万张)的75.7%。2018年,全国公立医院数量基本保持不变,民营医院的总数增加2000家,总数首次破2万家(见图8)。

对比历年数据,公立医院由于改制等原因,数量一直在减少,而民营医院可谓发展迅猛。得益于国家连续性、开放性的政策引导,尤其近5年,民营医院保持着每年新增约2000家的“生长速度”。

△图8: 2010-2018年公立与民营医院数量变化 数据来源:2010-2018中国卫生健康统计年鉴

虽然中国社会办医院总数量在2015年就已经超过了公立医院,但是,目前医疗市场的份额约90%左右还在公立医院手中,无论是床位数,诊疗人次,还是医生数量,公立医院还处于绝对垄断地位。不过,在经济新常态下,医疗健康产业已经成为国民经济重要支柱产业,正在被重点扶持,大批社会资本在政策持续鼓励下纷纷进入医疗领域。而随着多点执业的放开,越来越多的医护人员选择到民营医院执业,也加速了社会办医的兴起。

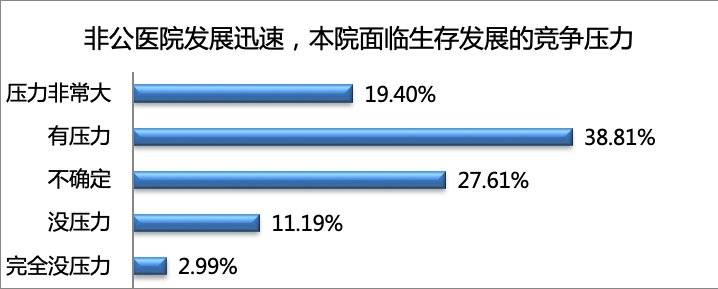

本次调研中,58.21%的人认为(见图9),政府鼓励社会办医,非公医院发展迅速,公立医院面临竞争压力。仅14.18%的人认为没有竞争压力,其中2.99%的表示完全没压力。在认为没有压力的这些医院中,三级医院占52.64%,二级医院占47.36%;东部医院占36.84%,中部医院占36.84%,西部占26.32%;省级医院占35.84%,地级医院占21.05%,县医院占43.11%。

△图9: 非公医院发展迅速,本院面临生存发展的竞争压力

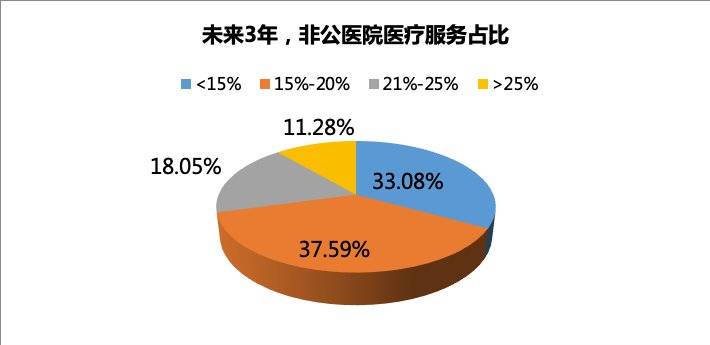

近三成的人认为,在未来3年,非公医院医疗服务的比例能占到20%以上(见图10),37.59%的人认为,非公医院医疗服务的比例能占15%-20%,18.05%的人认为能占到21%-25%,还有11.28%的认为能占到25%以上。

△图10: 未来3年,非公医院医疗服务占比

本轮医改适逢新一轮全球信息技术革命。在关乎国计民生的医疗健康领域,全新的信息技术与网络技术的持续融入,不仅从技术和资源供给端改变了行业的基础架构,还从业务和运作方式上彻底重塑了医疗健康服务的供需形态,智慧医疗应运而生。

在实践中,当前智慧医疗在中国的核心应用场景包含三类:1)覆盖医疗机构内部全流程的信息化管理体系;2)连接医疗机构与患者之间、医疗机构之间的远程医疗与分级诊疗体系;3)医疗影像AI辅助诊断、医疗机器人与AI辅助临床医疗决策体系。

艾力彼管理顾问有限公司总裁庄一强教授预测:医院在未来10年左右将迎来第三次洗牌。由于信息技术的迅猛发展,使得医院面临的发展窗口期将更为短暂。在未来第三次洗牌中,信息化建设愈发完善的医院将在竞争中攀爬上升,实现“弯道超车”。

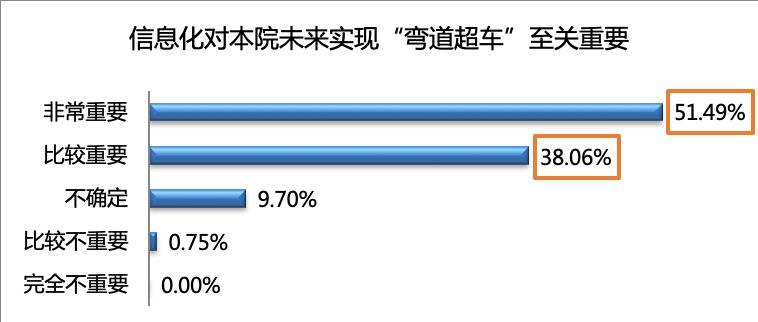

在本次调研中,89.55%的医院都认为,信息化对本院未来实现“弯道超车”至关重要,说明各地医院、各级医院都意识到未来信息化的重要性。

△图11: 信息化对本院未来实现“弯道超车”至关重要

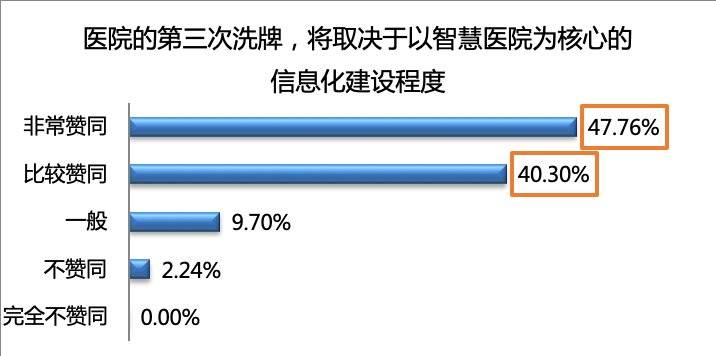

97.76%的医院认为,医院的第三次洗牌,将取决于以智慧医院为核心的信息化建设程度。说明医院管理者的管理理念得到提升。

△图12: 医院的第三次洗牌,将取决于以智慧医院为核心的信息化建设程度

智慧医疗时代的今天,医院预期年投入信息化建设的比例也在增加。由下图可看出,九成医院信息化的预计投入>1%,还有19.40%的医院投入大于3%。说明医院对信息化的重视程度,意识到在信息化建设飞速发展的时期,在新医改方案的指导下,一定要加大对信息化建设方面的投入,建设更为先进的医院管理系统,才能提升自身竞争力。

△图13: 医院预期年投入信息化建设占医疗收入的比例

虽然面临同样的时代背景与相似的政策约束,东中西部的公立医院表现出了并不完全相同的应对态度与管理体验。整体而言,东部地区改革步伐更大,应对态度更为积极。随着科技革命带来的巨大变化,不论东中西部,抑或一二三级医院,九成以上的人认为,信息化建设是“后医院规模化”时代的巨大发展机遇,是提升医院竞争力,提高医疗服务能力的重要手段。

文章来自微信公众号:八点健闻(ID:HealthInsight),作者:张丽敏