2019-08-31 16:54

扫码打开虎嗅APP

新氧的Q2招股书实现了2.85亿元总营收,较去年同期增长87.3%,非美国财务标准净利润为1.02亿元,上半年净利润7520万,2018年净利润5508万,上半年净利润超去年全年。

就此来看,上半年新氧的业务乃是可圈可点,但在资本市场似乎并未获得同步认同,8月29日当天,股价下跌33.49%,引起市场极大反响。

中长期的新氧将会是如何的发展态势,亦或是,当前资本市场的反映究竟是否偏离了核心价值判断呢?

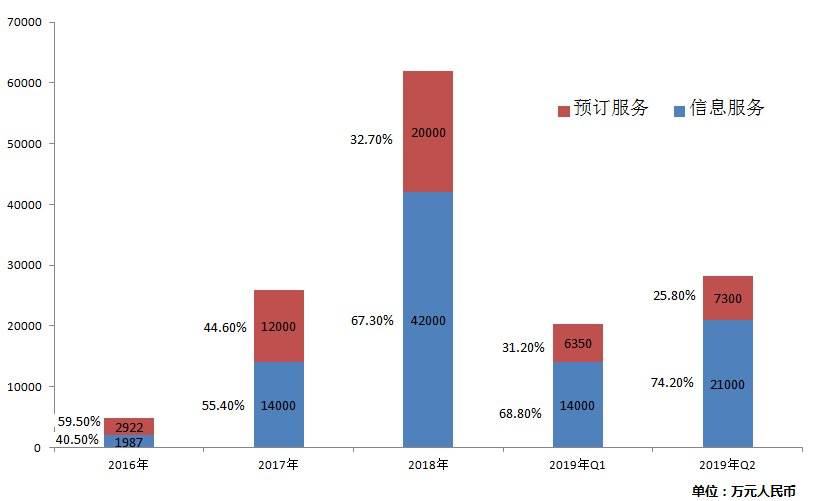

新氧有两大收来源:其一,为医美医疗机构提供信息服务,或可言之营销服务;其二,用户可直接在新氧预订机构服务,平台收取一定比例佣金。

自2016年以来,这两大业务发展态势如下图所示:

以上整理自新氧多季财务报告

可以看出,在初期的2016年新氧将为医美机构导入订单视为重要营收来源,占比过半,但在2017年之后,商业模式开始调整,为医美机构提供营销的信息服务收入占比不断扩大,截至2019年Q2,信息服务占比已经达到74.2%,成为绝对的支柱板块。

在此转型中,就会带来:1.毛利率得到很大改善,2016年毛利仅有48.7%,在调整之后该数据一直维持在80%以上(2019年Q2为82.5%);2.对新氧的判断也应该从早期的推动交易总量转移到用户和机构的价值创造上。

在招股书中,新氧披露预订服务的佣金比为10%,在2017和2018年的预定服务收入也确实符合此数据,但在2019年Q1和Q2,平台推动总交易量分别为7亿元和9亿元,但该量级的预定服务收入分别为6350万元和7350万元。

由此,在2019年Q1和Q2新氧预定服务的抽佣率分别为9%和8%。

之所以如此,乃是为鼓励两端用户增长,即付费用户和提供服务的第三方商家。

2018全年,共有31.3万付费用户完成了21亿元的交易,单用户付费为6709元,到2019年Q1和Q2,该数字分别为5511元和4500元。

这个下降的原因可能是因为新用户增长迅速,人们往往从轻量级的医美项目试水,如祛痣或脱毛,这也意味着用户由平台至线下医美机构的花费标准降低。

在收入模型调整之后,预订佣金不再承担营收主要任务,而是巩固机构和付费用户增长大盘,今年上半年,新氧共服务32.7万人次,比2018全年的31.3万还多1.4万,而降低佣金之后,医美机构亦可以调低价格或进行阶梯价格设定,降低客单价,提高机构获客效率。

用户在平台之上的客单价整体下降之后,对于用户其实降低了进行医美体验的成本门槛,机构的目标用户大盘提升。

这些都可为信息服务提供溢价支持。

我们根据多季度财报,整理单位用户和机构的付费请款,看下图

以上数据整理自多季度财报

可以看出,在以上几个财务周围内,单位用户的价值不断攀升,今年上半年已经超过全年一半以上,考虑到下半年乃是医美行业旺季(入学和就业因素)的,全年ARPU超过去年达到新高已无太大悬念。

在调低抽佣比例,PUC和UPC的内容营销整合,平台之上精准活跃用户比例提高,这也很大程度上放大了平台的营销价值,换言之,机构更愿意在新氧进行营销投放,提高品牌价值和效果营销价值。

有评论曾认为新氧的预订服务收入增幅少于信息服务,意味着平台获客成本降低,这其实是混淆了两大业务之间的关系,我们不妨做此总结:平台有意降低预订服务的比重,降低用户的付费门槛和佣金比,意在强化平台的效果和精准营销价值,使平台由抽佣模式变为营销为主平台。

撮合交易和营销曝光乃是两个营收项目,但平台有撮合交易成本亦可提高平台的精准营销和品牌价值门槛,总而言之,新氧正在向“轻运营”转型,营收和增速也将会持续体现。

新氧本质上尤其像导流类电商平台,兼有营销和效果两大使命,我们在此之前结合电商发展,曾注意到“新氧”两大关键指标。

其一,市场费用占比

在2016年,市场费用占比高达126.7%,成为主要亏损点,彼时新氧如早期电商类企业一般,面临高昂的获客成本,流量成本的质疑,但在其后,市场费用占比基本低于50%以下(2019年Q2为49.1%),我们认为原因主要为:1.营收重心侧重改变,预订服务更在乎流量转化率,而信息服务更在乎精准用户大盘,前者显然是要支出市场费用并可能牺牲用户体验来换得收入;2.在前文中,我们也分析降低了抽佣率,鼓励商家设置低价产品,也直接推动了目标用户的下载。

其二,盈利和成长性的问题

新氧从2017年Q3实现近利润转正,其后除2018年Q2由于IPO导致的股权激励加大造成亏损外,其他均为正值,新氧并未如普遍互联网公司那般经历了长期的亏损过程。

2017年Q3盈利,摘自新氧招股书

在前文分析中,此部分已有过多涉及,在此不再赘述,只强调一点:现阶段医美行业正处于爆发状态,前期在营收和成本之间较好的控制,会为今后市场竞争贡献腾挪空间。

再看成长性问题。

Frost & Sullivan报告显示,2017年中国已超过巴西成为全球第二大规模医美服务市场。2014-2018年,中国医美行业市场规模从521亿元增长至1227亿元,复合增长率达23.6%;预计2023年市场规模达到3600亿元,对应2018-2023E复合增长率24.2%。

在中信证券此前报告中也披露,2014-2018年,在线医美服务平台收入从6400万元增至12.74亿元,CAGR高达110.8%,换言之,线上将会是医美行业一大推动力量,是行业增速的4倍以上。

我们也注意到2017-2018年,新氧的年度增速分别为420%和138%。

我们对比线上收入,测算新氧在线上的市场占比,2018年新氧总营收的6.2亿元占行业线上总量的49%,为行业第一平台。

关于新氧未来的增量问题,我们结合Frost & Sullivan和中信证券两份报告,若医美行业在2018-2023保持24.2%的复合增长,行业总值大概为3626亿元。

结合线上此前的110.8%的增速,考虑到增速有可能变缓,我们将复合增速设置为100%,那么在2023年医美线上总量将达到406亿元,行业占比由2018年的1%增加到11.2%,且占比会进一步提升。

考虑到此后行业竞争会加剧,以现今49%的新氧市场占有为基准,假设在2023年新氧保持在45%的市场占有率,那么其当期营收会在180亿左右,年度复合增长率为96%,与现有速度虽略有下滑,但仍然保持高速。

结合现有新氧和线上整体增速的数值对比,我们认为此计算大致客观。

这也意味着,新氧在接下来的五年时间内,大致要保持90%以上的增速,收获线上和行业大盘增长红利。

当然,新氧当前也如传统电商一样遭遇一定的质疑,如违规机构的问题,也说明,若要保持此增速和市场占比,新氧在接下来时间要强化平台治理,否则一切也将无从谈起。

头图来源@东方IC