2019-10-20 21:50

扫码打开虎嗅APP

文章来自微信公众号:投中网(ID:China-Venture),作者:费雪,头图来自视觉中国

这样的周期性融资,与京东方所在的行业息息相关。

10月17日晚间,京东方A(000725.SZ)公告称,公开发行不超过300亿可续期公司债券获得中国证监会核准。根据公告,该等债券募集资金拟用于向子公司增资、偿还公司债务、补充流动资金及其他用途。

从发行条款来看,京东方此次发行的债券实际上是一种永续债。京东方对于这些新发行债券并不存在支付本息的固定义务,据财政部2014年会计准则相关规定,这些债券将被计入股东权益,而不是负债。

永续债一旦被计入股东权益,将会极大改善京东方的资本结构。从实际数据看,京东方目前资产负债率高达60%,按照最高额300亿的永续债发行规模,京东方的资产负债率有望降低至45%。假定京东方用债券募集资金将短期带息负债全部予以偿还,其资产负债率还会进一步下降。截止2019年6月30日,京东方短期带息债务余额近150亿元,其中可以提前偿还的短期借款约72亿元。

一位资深投资者对投中信息表示,发行永续债对于京东方这样的重资产行业构成潜在利好,可以改善资本结构。

京东方此次大手笔发行债券,市场还是有一些质疑,原因是这家公司近几年来一直保持着400亿左右的现金在手。京东方在市场上也一直有着喜欢融资烧钱等不太好的名声。

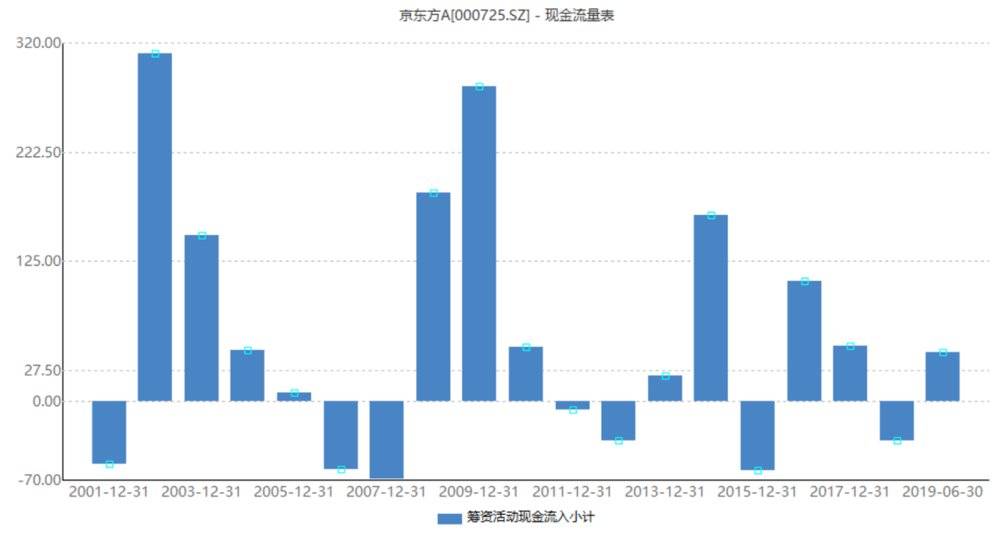

上市以来,京东方累计募资2038亿元,其中包括首发和再融资在内的直接融资819亿元,占比40%;间接融资(借款)1220亿元,占比60%。

京东方上市以来累计募资情况。资料来源:Wind

从融资方式来看,京东方共定向增发5次,共募资709亿,大部分用作投资面板生产线。

在2016年,京东方首次采用发行公司债的方式进行募资,在当年3月成功发行公司债100亿元。

上述投资者对投中信息表示,京东方近年来之所以采用公司债,而不是股权方式进行融资,一方面,发行债券可以获得稳定低息的资金支持,且不会稀释公司股东权益;另一方面,随着多年积累和面板产业技术积累,公司产能布局逐渐完成,未来长期的资本开支处于低位且稳定,采用债券募集的方式可以让公司保持更大的灵活性,更适合目前投资节奏。

实际财务数据也支持上述判断。从公司的融资节奏来看,京东方2002-2004年、2008-2010年、2013-2014年、2017年,均为融资和资本开支的高峰期,基本上遵循3-5年一个周期的节奏,总体上资本开支的强度呈现下降趋势,增速放缓。

京东方历史融资信息。资料来源:Wind

这样的周期性,与京东方所在的行业息息相关。

京东方成立于1993年4月,从2003年开始投建大陆第一条TFT-LCD产线起,包括在产和即将量产的产线在内,目前公司已经拥有11条产线,是全球LCD面板龙头企业。2018年公司显示面板总体出货量全球第一,出货面积全球第二。

而面板行业是一个技术密集型、资金密集型叠加周期性高壁垒的行业。例如,建设一条8.5代线的面板生产线大约250亿的投入。此外,面板行业技术密集形成高壁垒,技术迭代快,需要持续投资先进技术与制程,一旦被其他企业拉开差距将很难赶超。

所以,我们就看到了,京东方一直在“疯狂”融资和投资:从2010年以来,京东方每年借款数百亿。

这也支撑了公司面板产能的扩张。根据半年报,京东方的在建工程和固定资产分别高达715亿和1285亿,其中,在建工程主要包括第6代AMOLED 项目、第10.5代TFT-LCD项目和第6代LTPS/AMOLED项目。

面板行业还具有非常强的周期性:由于面板厂商的产能短期集中释放,冲击整体行业的供需,行业供需比逐步恶化,面板价格持续下行。当面板价格跌至接近现金成本后,行业供给端被动收缩,供需比又有所缓和,面板价格上涨。

以最近一轮周期为例,2016年,三星、LG等韩资选择在OLED上加大布从而选择性关闭部分LCD产能,再加上台湾地震,导致液晶面板供不应求,价格上涨,行业复苏。但是随着2017年、2018年国内新建高世代面板产线的正式投产,液晶面板又重回下行趋势。

行业的周期性也反映在企业盈利中,以京东方此前公布的半年报为例,其在上半年实现营收约550亿,同比增长约27%,归属于上市公司股东净利润约16.7亿,同比下降约44%。

对于业绩下滑,公司表示,2019年上半年,半导体显示产业高世代线产能集中快速释放,市场需求不振,供过于求的局面愈发严峻,面板价格持续下跌,导致显示业务盈利能力大幅下降。

国信证券在研报中表示,面板行业经历了三轮大的产业转移后,整个行业从成长行业逐步转换为成熟行业。行业的周期性驱动力逐步转换为“供给侧改革”即行业竞争格局的改变。从中长期来看,由于高世代LCD产线的持续投产,产能过剩将是常态,龙头企业有望在寒冬后分享行业集中度提升、周期性变弱带来的长期盈利红利。

永续债正成为中国不少公司募集资金的重要渠道,截止目前,市场累计发行永续债总额接近2.5万亿,共计1409笔,大体保持每个月1000亿元的发行速度,备受市场追捧。

如果发行成功,京东方此次债券发行的永续债将是市场第7只10+X债券,也就是以10年为调整周期的永续债。不过,截至目前,该债券的一些核心条款,如最终资金用途、债券利率跳升等均尚未披露。

文章来自微信公众号:投中网(ID:China-Venture),作者:费雪