2019-12-09 07:28

扫码打开虎嗅APP

本文来自微信公众号:42章经(myfortytwo),作者:Hurst,根据 42章经 线下活动“DCM 林欣禾:快手、58同城、唯品会的捕鲸复盘记”整理而来,题图来自视觉中国。

成功是偶然的,没有办法复制。

而且我过去十几年来也在挣扎,就是说你越成功,这个成功越成为你的绊脚石,因为大家对你的期望越来越高。

你一旦成功以后,外部就会多很多压力,大家会说 Hurst 你怎么去投了那种公司?而其实现在大家在讲的非常强的公司,刚开始都是名不见经传的。

咱们投资行业,你真正要投到人家投不到的东西,心态要放得很低,你真的要投一些刚开始不起眼的东西,后面才有机会做成大公司。

所以成功绝对是一个绊脚石,这是我过去十几年来,甚至从新浪出来的时候就有的一个挣扎。

做投资很简单,有两种做法,一种是投前发现价值,一种是投后帮公司做得更好,或说帮公司打造成一个独角兽,变成 50 亿美金或 100 亿美金市值的公司。

投前发现价值,就是三个词:天时、地利、人和。

人类在地球上存在了几百万年,这么多年下来,为什么还有问题没有被解决?我通常会问的是,为什么这个时机有这样的机会?也就是 why now?这是最重要的。

然后我要问一个问题,why here?就是说为什么这个公司站在这里有切入点,它切入点到底和其他的有什么不一样?

其实很多东西是你不知不觉踩到了井喷的点,但是井喷的事情你是没有办法保密的,事情一旦发生了很多人都会知道。所以这个时候你一定要想,你站的位置对不对?我们做投资就要考虑那个创业者他站的位置对不对?

如果别人要来抢他的地盘的时候,他在高原上,可以用机关枪把那些人打死。或者他站的地方有一堵很高的墙,把油井围住,所以别人才没办法抢他的油井。

最后一个问题是人和,也就是 why him/her ?

判断人,其实是最难的,大家也知道因为有竞争的原因,我和那个人打交道可能最多三个礼拜,有时候一天就得下 ts,所以对那个人的评估确实对整个 VC 行业来说,都是最重要又最难做的。

所以,Why Now, Why Here, Why Him/Her,就是我们说的天时、地利、人和。

快手我们是 2014 年投的,那个时候为什么会想要看快手、投快手?

2010 年的时候,大家一窝蜂地做中国的 Youtube,也就是长视频,优酷、土豆、爱奇艺相继出来,所以到了 2011 年,大家开始养成不在电视上看节目的习惯。这是一个变化。

DCM 在看长视频时有点慢,别人都投过了,所以我们也就光看没投,但这个事情一直在我脑子里。

到 2012、2013 年,我坐地铁,经常能看到大家用手机看视频,而且都是微信里的小视频,很多只是朋友间拍了搞笑的小视频互相分享。这时候,我就感觉 3G 以来宽带变快了,可以在手机上看视频。这是第二个变化。

然后在美国有一家公司叫做 vine,它是个做短视频的,在美国很热,这又是一个变化点。

但当时我在挣扎说,第一,短视频好像没什么内容,太短,也没什么剧本;第二,它的广告价值不知道在哪里。

这时候我碰巧遇到了宿华。快手成立于 2011 年,最早叫 GIF 快手,其实是一个类美图工具,但美图只做照片,而快手用美图的概念做 GIF 视频。

2014 年,宿华出来融资,他跟我讲,Hurst,现在就是时机。小米、OPPO、VIVO 的手机开始进入到 13-16 岁的年轻人手里。

这个人群第一次拿到相机或手机就开始拍,因为年轻,所以什么都好奇。他们拍完了想要传播,就会跟朋友说自己上传了什么东西,大家去看一看。而年轻人群的社区感又非常强,彼此之间容易获得认同,所以短视频的社交化传播属性很强。

所以我就说,这个时机来了。

再拔高讲,这就是场景变化,技术的改变带来一些以前没有的场景,一旦有场景改变,就会有新的机会。

但另一个问题就是,场景出来了,什么时候入场最好?

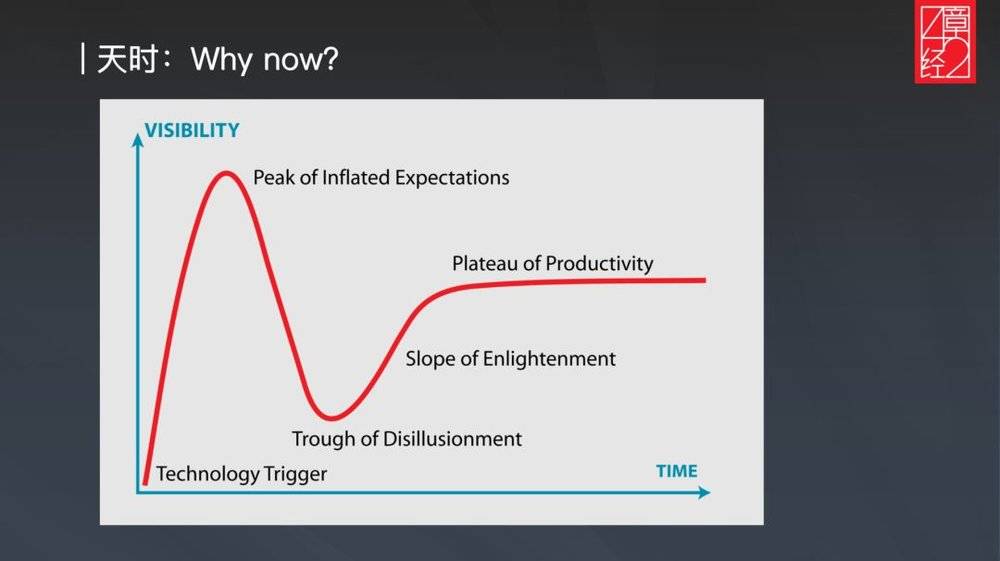

当 AR、VR、人工智能、自动驾驶刚出来的时候,大家一听都觉得非常棒,所以这些东西很快就跳起来,就和时尚一样,红鞋子一出来,大家都买。但是鞋子很快就满大街了,投资也是,很快所有的机构都投了这些赛道的公司。

同时,企业面临的竞争也很激烈,原本那群用户,该被吃掉的被吃掉,该被骚扰的被骚扰,有的甚至被骚扰多次,这时候,获客成本大幅上升,员工薪水大幅上升。

估值被顶的很高但商业化场景通常没有那么快起来,到后面没人再投,热度开始掉,泡沫开始破灭,即上图中曲线第一次滑坡的部分。

基本上每一个新概念都会面临类似情况,包括 2000 年整个互联网在巅峰之后的下落。但是,灾难不代表前面的工作都浪费了,一个概念可以在高峰的时候为大家熟知,技术便开始扩散、大众化,大众化之后会出现新机会,成为爬坡的开始。

投资最好是投在第一次滑坡后最低谷的部分,比如 Facebook 和 Google 都是在 2000 年泡沫破裂之后才出现的。

如果你投在第一个刚开始上升的陡坡上,会非常难退出,因为它涨得太快了,你投 A 轮,人家投 B 轮,你投 B 轮,人家投 C 轮,都很 high,但问题是你不知道什么时候该退。

每个人都急着投,而且你也觉得说自己很对,你看我这么聪明,在别人发现之前我投了。所以你要告诉自己,应该这个时候退吗?其实很难做,这不是人容易做的事情,我也做不了,

最终前面有多 high,掉的时候就有多惨。

但是如果你投在灾难性下跌后的谷底,既不怕预料不到它最开始那波上涨,也不怕后来再掉,因为投在这里之后会一直涨,涨到平稳之后有很长的时间窗口退出,这样可以比较理智决策。

其实我们投的唯品会、58 都是在这个时候退出的,最后时期成长并不快,但是基本面非常好。

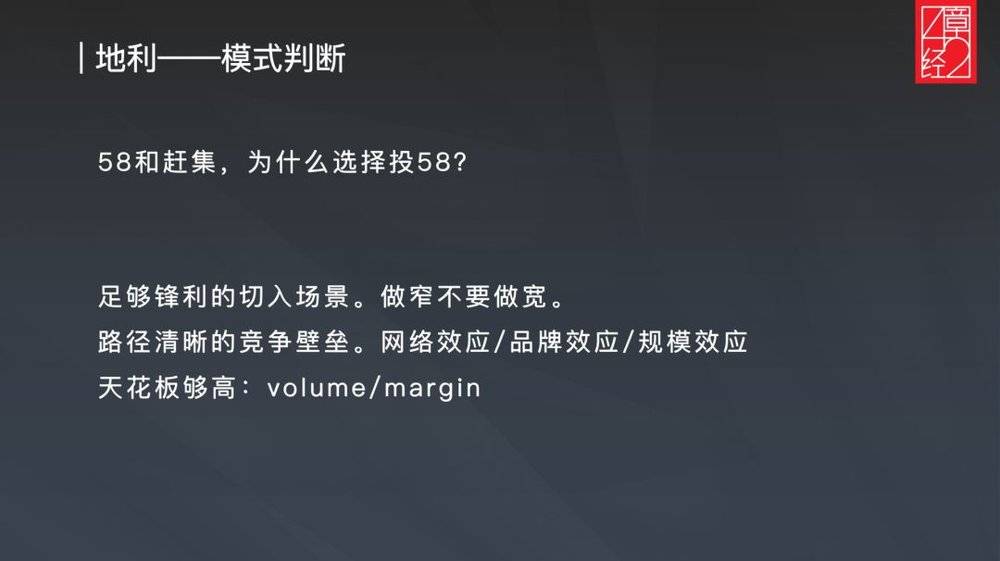

判断地利就是要判断模式,这里拿 58 和赶集举例子。

当初我们看分类信息这个概念时,这个 idea 已经存在了一段时间,泡沫的时候美国有很多家公司在做,中国也在做,但后来不怎么成功。大概过了十年,这个 idea 又起来了,但不是很热。

实话实说,最开始我们其实看的是赶集,我甚至已经去了赶集办公室做尽调,因为赶集的创始人原来是谷歌的工程师,他的弟弟之前也在谷歌做产品经理,具体的我忘了,反正想着谷歌好厉害就去了。

但是,赶集的估值比较高,因为之前有一两家 VC 在里面,轮到我们,我们要的股份比较多,对方又不愿意给。所以我就想,竞争对手都有谁?要付这样的估值,我至少去比一比价格再做决定。

这时候 58 出现了。之前 58 曾在我们办公室路演过,但是被另外一个同事毙了,我也不知道具体原因。但我还是得比较,所以找到姚劲波。他起初不太高兴,可能觉得我们不投他还去看他是嘲笑他还是怎样,但他还是同意见我,给了我一个办公室地址。

结果我去的时候走错门了,我没有去姚劲波的办公室,而是去了另外一个办公室,进去一群人,有的抽烟,有的讲电话。这些人无论是说话、还是打电话的方式,给人感觉好像大多没有接受过太多高等教育。

后来老姚过来,告诉我走错门了,这是销售办公室,这些人是销售。但我一想,销售们可能就是初中、高中毕业,可以跟他们聊的来的客户应该是类似的人,所以 58 是做这样的生意的。

跟老姚聊完以后,第一,58 的估值确实低,因为没人要投他;第二,他重销售的做法跟赶集的做法不一样。赶集里大多数是工程师,创始人从谷歌出来,习惯了这个模式,美国分类信息网站的鼻祖 Craigslist 也没有销售员。

当时在中国做分类广告的关键点在于,放信息不要钱,所以大家拼命放,其中假信息非常多,而且因为信息多,不管真假,都容易一屏一屏被刷掉。

赶集就说它会有好的算法把假信息删掉,但是解决不了信息被刷掉的问题。

但是我看 58 的内容,页面上方三个位置不动,下方也是被刷。我就问姚劲波,你的工程师在哪里?你怎么处理假信息?

他没有给我看工程师,我也不知道他有没有工程师。他说,Hurst,上面三个是卖掉的,我不能让它们被刷掉。我就问,上面三个永远不会被刷掉?他说是,因为他们(商户)付了钱。

后来我一想,这才是分类信息跑得通的模式,一边以工程师为主,一边以真人销售为主。这种模式差异的结果是什么呢?当赶集继续开发新技术的时候,姚劲波把周边地区的店一个一个都签下来了,而这些商户都是销售人员在线下真实验证的,一定程度上保证了信息的真实性和用户的体验。

签下来之后就导致,假如你想要销售什么东西,比如揉脚、干洗、房地产,你就会去 58,因为所有的店都在那里,58 变成了一个交易市场。交易市场有一个网络效应,上面的店越多,就越多人会去那里找店,越多人找店,也就越多人开店。

姚劲波通过销售的方式做到网络效应,而赶集还在讲技术,技术崇拜导致轻视如何做模式的本地化,这是两家最大的区别。

另一个要注意的点就是人多的地方不要去。人多竞争就多,一竞争聪明人就出来了,聪明人一多根本没办法把公司做好,我们又没有别家聪明。所以,我们在看项目的时候,通常会问竞争对手有多少。

但是我们做投资常常不想被人家笑,需要一个肯定和认同感,比如说我投资这个项目不要被人家笑,不被人家笑肯定你投的是大家都觉得是对的东西,但是大家觉得对的东西人就会很多了。

科技公司要起来,最重要的肯定不是靠工厂、房地产,而是靠人,但人是最难判断的。尤其是出于竞争,往往只有一个礼拜的接触时间,有时候甚至一天就要下 TS,你怎么知道这个人好不好?

在这么困难的情况下,你只能有三个思考维度。

有一句话大家耳熟能详:一个 CEO 最重要的工作就是找人、找钱、找方向。你就用这三个维度去判断创业者或创业团队。

找人指的是这个创业者的组织能力,能不能找来比自己更强的人。小生意谁都可以做,只要吃苦耐劳,愿意一个礼拜干 100 个小时就可以。但是,要找到成千上百个人跟你一样辛苦干活,这就得靠忽悠能力了。

我和宿华谈的时候,第一个判断就是他工程师背景很强,之前创业也是需要大量工程师的那种。他说,在一个 30 岁的人看起来没意思的视频,但对一个 15 岁的人来说很好玩,所以最重要的是人和内容能匹配。

这种匹配需要很强的人工智能计算,需要很多工程师,而宿华的背景和组织能力都符合这一点。

找钱,就是和投资人的沟通能力要特别强。宿华第一次跟我谈,我问他视频怎么才 8 秒,别人都不止 8 秒。但他说,只做 8 秒,因为超过 8 秒内容制作门槛就会提高,而且 8 秒的时长限制让专业的制作者很难发挥,我们这里是普通人的平台。

然后我忽然就明白了,这就是视频版的 Twitter,视频的 8 秒,就像当初微博的 140 个字。

然后我问他为什么我司机在快手发视频完全没人点赞。他问我你司机多大年纪?我说四十多岁吧。他说,年纪太大了,我们不会分配流量给他。当下的核心客群都是十几岁的青少年,同年龄段的用户让他们有更强的社区认同感。

所以说宿华想得很透彻,知道不要做什么,这是很可贵的品质。创业初期资源有限,一定要聚焦去打某个点,才有可能突破。

当然,这里还有个很大的争议,到底是投项目、公司,还是投人?

我们 DCM 比较少投明星创始人,因为找他们的人太多了,我们也没什么优势,就得排队。有好几次明星创业我们被邀请去,启明、红杉、晨兴、光速都去了,然后大家就站在那里你好你好,好久不见。

而且明星创业者过去的成功也容易成为绊脚石,你不出名的时候试错成本很低,一旦出名做错了事情,媒体就跟上来,所以这些创始人在做判断的时候试错成本非常高,最终造成明星创业者有包袱,很难快速试错。

时势造英雄,很多有名的公司都是没有创过业的人做出来的,像 Facebook、谷歌创始人都是如此。

所以,前面的总结来说,我们的投资理念就是:懂的时候,要敢赌;不懂的时候,不要跟风。

For things you know, take maximum risk. For things you don‘t, take minimum risk.

投资另一个争议点是,到底是投多个,每个股份都不多,还是投少但股份多?

DCM 选择做第二种,重仓 & 少而精。

中国市场这么大,每年有上万个可以投的机会,你每年投 100 个,100 除以 10000,你的机会是 1%,而投 10 个的机会是千分之一,看起来是前者机会更大。

但是从成功率来讲,百分之一和千分之一真的差很多吗?好像没有,要么你是那个 99% 没有成功的人,要么你是那个 99.9% 没有成功的人。而且,投 100 个,过两年 CEO 叫什么你都会忘,我不想这样,所以决定投少。

投少会有种走钢丝的感觉,因为投错的代价比较大,所以投的时候会更加小心,而且,我们也更注意投后怎么帮公司的忙、怎么尽量把公司往上推。

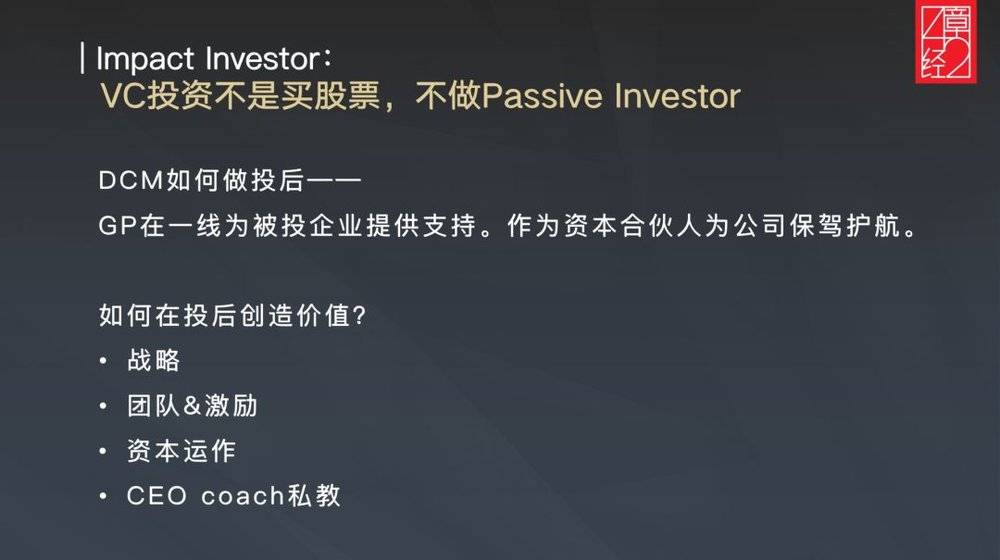

那么 DCM 投后可以做什么?

首先因为投的少,我基本上都会自己参与投后。其实 DCM 的 GP 都经历过从零到上市或退出,所以知道什么时候该做什么事情。特别是我创过业,所以很紧密地跟 CEO 共事合作。

我做的事情主要有四个。

第一是战略。创业的时候我每天早上起来都是想转化率,昨天是 0.002,今天能不能是 0.0021?我明白 CEO 每天都需要想转化率、留存率、获客成本等等,可能没有时间想战略。

但是 VC 看很多公司,接触很多商业模型,所以 VC 应该拿来讨论战略,VC 对于创始人来说算是第三方的一个镜子,创始人可以照一照。

第二是团队意义。很多公司刚创业的时候才两三个人,感情也很深,但是随着公司往前走,也许有人会跟不上公司的发展速度,或是不那么适合原来的岗位,但是他们把位置占着,更好的人进不来,创始人囿于感情也不太愿意调整老员工。国内特别是这样,创业者也不愿意给太多股份。

这时候 VC 可以帮创始人看激励怎么做,公司 50 个人的时候要找什么样的人、设立什么样的职位,以及 500 个人的时候又应该怎么做、给到怎样的激励。

这件事情我们比较有经验,经历过新浪从 3 个人到 3000 人,也经历过唯品会从二三十个人变成几万人,知道什么时候需要什么样的位置。

第三,资本运作,这点之后会讲。

第四,就是做 CEO 的 coach(私教)。这有点像你们在健身房找私教,虽然大家都知道健身是应该坚持的对的事情,但很辛苦不容易坚持,有人陪伴和敦促着你更能坚持,而且还会帮你看动作对不对。

我会经常约被投企业的CEO出来走路,聊公司的近况,主动看我在战略资本团队这些地方有什么能帮忙公司做的。这些就是 DCM 投后的主要工作。

接下来给大家分享我在新浪的一些故事。

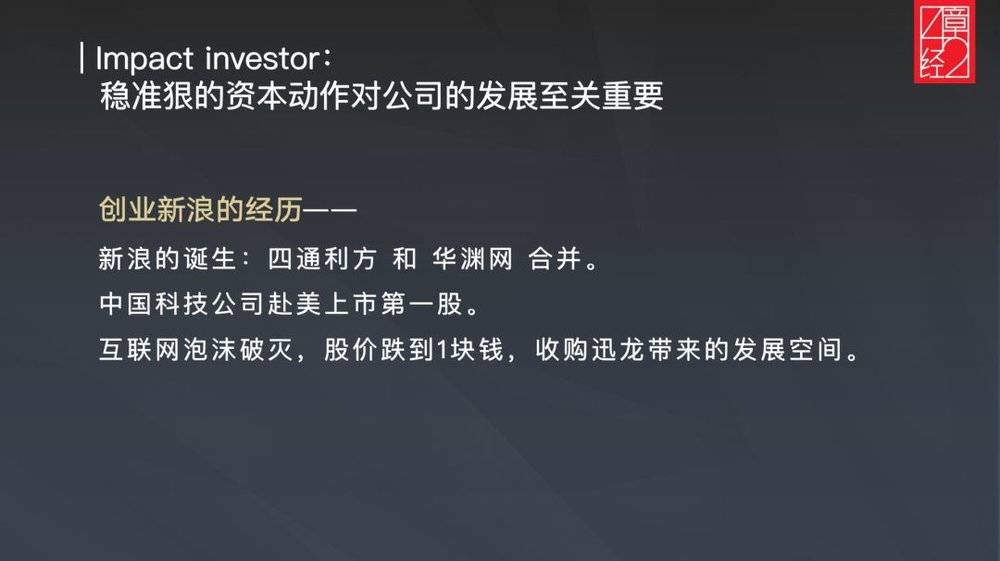

我刚开始创业做新浪时只有三个人,当时自己也才二十八九岁,很年轻,什么都不知道。因为我是华侨,中文很差,融资前,投资人不放心,说不会讲中文的人来做中文网站不太靠谱,所以我们跟北京的四通利方合并,我最初创立的公司英文名叫 Sina,中文名叫华渊,合并之后改名新浪。

之后公司成功融资,然后赶快上市,成为第一家赴美上市的科技股。但上市之后一直不赚钱,在互联网泡沫破灭后,高估值也掉到只有 1 块钱,所以我们出去做了一些兼并,那时有个叫 SP 的业务很赚钱,我看到这类公司就把它买进来。

所以,作为一个创业者,我明白两件事:第一,你自己本身的业务要强,商业模式、运营能力都要强;第二,资本上的运作也非常重要。我离开新浪的时候估值大概 40 亿美金,在当时很高,这么高估值确实离不开收购、兼并、上市等资本运作。

这个道理后来被我用在唯品会上。

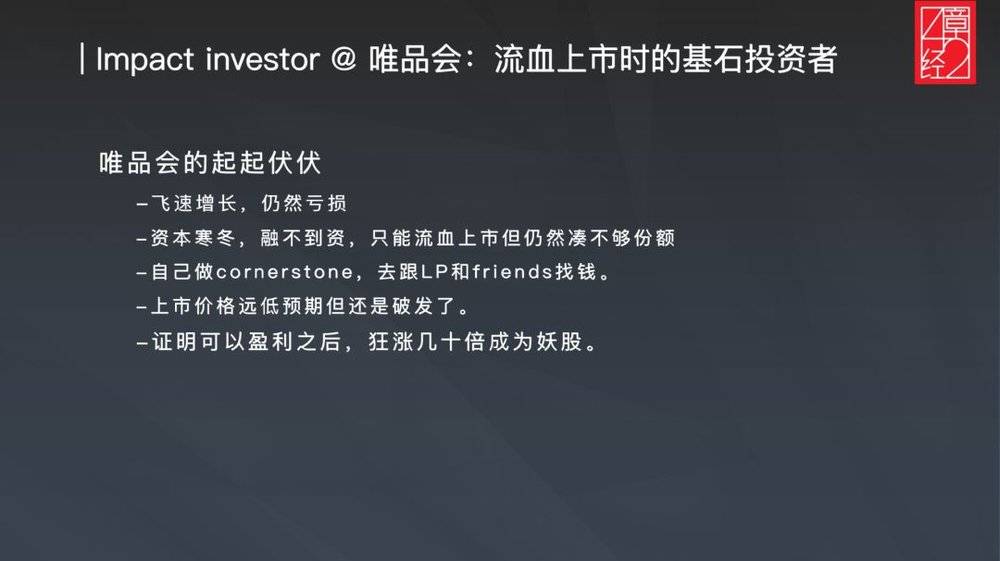

我们投唯品会的时候,它的成长速度非常快。A 轮是 DCM 做的,B 轮是红杉做的,B 轮估值马上跳到了 4 亿多美金,然后就说要上市。

11 年年初,公司就找了投行,因为烧钱比较厉害,也在找 Pre-IPO 轮融资。但是后来,市场变冷,没有人愿意付比 B 轮还要高的价格,那时候我们就商量着直接上市,反正手上还有点钱,就直接冲呗。

当时都讲好了,高盛带队做 IPO。那个时候我妈得了癌症,我在台北的医院等唯品会好消息,我们礼拜四要定价,礼拜五做 trading。但是国内时间礼拜二,CEO 一通电话打过来说,Hurst,没戏了,我们可能得回家了。

我问怎么回事,他说路演了这么多天,只有一单,这单的投资者回去还打电话问别人投多少,听说没人愿意投,所以这单也不见了,我们只能回家了。

自从投了唯品会之后,我每个月都飞到广州和高管一起开战略会,对公司非常了解。那时候我们非常坚信这是个好公司,成长速度很快,复购率高,虽然在亏钱,但随着规模的增长会逐渐收窄。

当时资本市场对所有的电商都失去了信心,因为前面很多电商公司上市了之后做的不好,市面上基本没有一家挣钱的,没人信电商可以挣钱。

这时候我就回想到当时新浪的情况,就是公司的股价和价值不一定挂钩。公司价值就是价值,而股价是那个时刻大家的心态。

我们坚信公司好,所以我打电话给高盛问,我们 DCM 投钱做 IPO 轮的基石投资者,你觉得能上得了吗?对方说,只有你们不够,还要红杉。

然后我打电话给红杉,红杉说,are you kidding?我们也听到了,根本没人下单,这样投进去钱一定打水漂,谁会干这种事?

我说,不投的话,前面的钱不是打更大的水漂?现在没钱公司会死,什么都没了。对方说要考虑考虑,于是我又找我们基金的 LP,还有亲朋好友,说这公司特别好,一起买这个公司的股票吧。有些人被我说动了,就半信半疑地下了单,又凑到一些钱。

所以我打电话给红杉说我又找到其他的钱了。红杉说,我们愿意投,但只投你们的一半。那也行。

我又回去跟高盛说,红杉愿意投,但是高盛也知道红杉只投一半,说你们应该投一样的,我就说那你们去说服他们吧。

然后我又去找钱,我找了一批钱,又告诉红杉,这时候红杉说我也在其他地方也找到钱。他说那你们要投多少?我们红杉要投的和你们一样,绝对不能比你少。老投资人自己做基石投资者给公开市场投资者带来一定的信心,所以高盛也找到一些其他投资者,然后这个公司就这样上市了。

但是上市确实第一天就破发了,后来一年的股价都惨不忍睹,大概市值只有三亿美金。但是它实际业绩非常好,而在外人看来,这肯定不是个好生意。股价低导致这个赛道没人进来竞争,所以唯品会还占到了额外两年的无人竞争的地利。

直到后来唯品会向公开市场证明了业务的盈利性,股价才开始起飞,一路最高涨到 200 多亿美金,成为震惊业界的妖股。DCM 和红杉在这项目上都回报了超过 10 亿美金,对当时友情支持 IPO 轮的亲朋好友也算是有个交代了。

所以,总结下来,DCM 投资基本是下图这个循环,投的时候要重仓、高标准,做合伙人,对公司情况特别了解,敢赌,这个特别重要,不敢赌不要做。

如果说要给大家什么建议,就是专业的 VC 应该了解自己,该你赚的钱要拼命赚,不该你赚的钱别理它。

OK,最后是今天的主题:做捕鲸者,不做追风者。

本文来自微信公众号:42章经(myfortytwo),作者:Hurst Lin,VC 行业的“业绩担当”,第一代互联网创业者,新浪(华渊网)联合创始人 & COO,DCM 中国创始合伙人,投出唯品会 A 轮、58 同城 B 轮、快手 B 轮 3 个单笔回报超过 10 亿美金的 deal,多次入选全球创投奥斯卡 Forbes Midas List。