2019-12-17 13:36

扫码打开虎嗅APP

本文来自微信公众号: 建约车评(jianyuecheping),作者:陆三金,题图来自:图虫

随着特斯拉上海工厂国产化速度的加快,特斯拉和松下的联盟正在瓦解,瓦解这个联盟的棋子是LG化学。

上周一,有媒体在微博曝料,上海特斯拉超级工厂的周产能达到1000台,特斯拉官方微博转发了这条微博,虽然并没有承认什么,但是我们都懂得,周产1000台大概率是真的。

这是一个非常重要的信息,尤其对于潜在购买者来说。

为什么?

35.58万(不含补贴)这个价格,其实并没有到达大多数人的心理预期,全面国产化之后的价格还有很大的降价空间。对每个特斯拉准车主来说,特别是国产准车主来说,关注特斯拉的产能以及国产化进度,就可以大致判断国产特斯拉什么时间开始降价。

毕竟,特斯拉频频调价引起的客户纠纷还殷鉴不远,好了伤疤忘不能忘了疼。

马斯克的套路其实并不难理解,如果你仔细观察的话,可以得出一条大概的结论:产能是其调价的最大影响因素。当特斯拉产能不足时,马斯克是不会动价格的,甚至可能会通过自动驾驶包变相涨价,来控制需求;当产能上来了,销售跟不上时,价格就会下降。

这位有着沃顿商学院经济学文凭的大佬,太知道怎么通过价格来调整供需关系了,以至于他在三月份的一顿降价、涨价操作之后,收获了耍猴届一哥的名声。

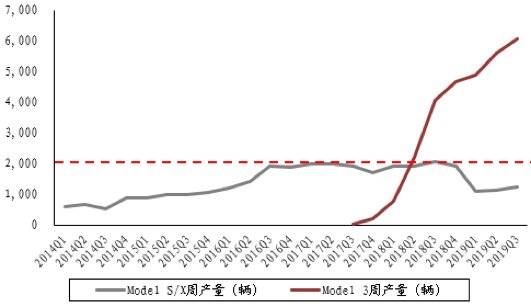

去年5月底,德国杂志WirtschaftsWoche发表文章称,一家德国汽车工程公司拆解了特斯拉Model 3,得出总成本为2.8万美元的结论,其中材料成本1.8万美元,制造成本1万美元。随后马斯克也在Twitter上表示同意electrek主编“每周生产1万辆车,可以让每辆Model 3平均成本降至2.8万美元”的说法。而我们知道,特斯拉Model 3的产量到现在都还没到1万辆/周。

图:特斯拉产量情况 ,来源:招商证券

对于马斯克来说,更多的产量意味着更低的成本,更低的成本就可以有更低的价格,更低的价格也会带来更多的销量,只有这样的循环才能实现马斯克的初心——“造出人人都买得起的电动车”。

理论情况是这样,但现实中有一个最大的不确定因素——电池。

电池已经快成为马斯克的心魔。

2012年6月,松下发布了上一财年年度报告,巨亏7800亿日元(约合人民币608亿元)创下了历史亏损新纪录,津贺一宏临危受命。这位老将在接手松下时认为,大部分员工对外部世界的巨大变化浑然不觉,管理层缺乏危机感,公司严重与市场脱节,改革已经迫在眉睫。

敏锐的津贺一宏捕捉到能源革命、数字革命正在到来,松下必须从一个to C的公司转变为to B的公司,他一口气将松下总部7000多人砍到130人。

同样是2012年,搭载松下18650电池的特斯拉Model S下线后,获得好评如潮,亟需提振的松下意识到马斯克是个值得下注的人。这颗冉冉升起的新星在津贺一宏的眼中,是当时松下通向未来的钥匙,而松下也有特斯拉最需要的东西。

津贺一宏和马斯克决定将这两艘大船绑定在一起,双方各取所需,互相扶持。这在当时是非常明智的,对双方来说。

2013年10月,双方达成新的协议,松下将在接下来的4年时间里为特斯拉Model S供应18亿颗电芯,双方从普通的供应关系发展到独家供应关系。虽然关系更加亲密,但仍然是供应商和客户之间的关系。

马斯克有着“加速世界向可持续能源转变”的宏大愿景,他的想法是通过打造超级工厂(Gigafactory)来实现这一愿景,但因为缺乏电芯制造关键技术,特斯拉没有独自打造超级工厂的能力。

津贺一宏愿意支持马斯克的梦想。

2014年7月,特斯拉和松下的合作进入新的阶段,双方将联合建设一座大型电池制造厂,后来津贺一宏形容双方的合作时说“与特斯拉的合作,我们是辅,在产品中不体现松下的品牌,我们是在支持马斯克先生的梦想,给他提供这方面(电池)的技术。”

2014年9月,内华达州以非常优厚的条件赢得了这一对伙伴的青睐,双方将在内华达州的一片沙漠上共筑爱巢——Gigafactory 1。

2016年初,津贺一宏宣布计划投资16亿美元在新工厂上,他在接受采访时表示,“如果特斯拉能成功,电动汽车成为主流,世界将会改变,我们就能获得很多发展机会。”松下在4月份看了Model 3的订单之后,更是增强了信心,一度想要发行债券融资38.6亿美元,继续加码Giga 1,加快产能建设进度。

2016年7月,在只完成了3条生产线的情况下,马斯克举行了隆重的开幕仪式。面对雪花一样的订单,他承诺,到2018年,该工厂将能够生产足够50万辆汽车使用的电池。这直接将原计划提前了两年。

激进的马斯克和作风稳重的日本人,在对待产能问题上的分歧,这时候已经体现。

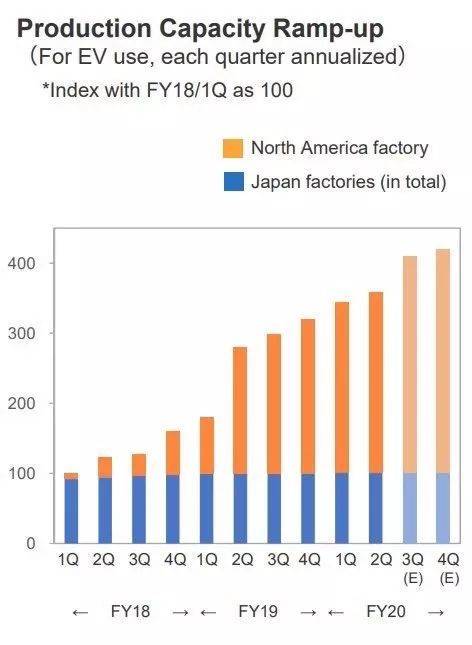

50万辆汽车以当时Model 3标准版(50kwh)计算需要25GWh电池年产能,以中距离版(62kwh)则需要31GWh年产能。让我们看看下图,30GWh的产能(注:橙色柱为Giga 1电池产能爬坡情况及预测)在松下2019财年Q3(相当于实际的2019年Q4,具体时间为2019年10月)才实现,马斯克提前2年的计划愣是被日本人给按了回去。年轻人,别着急。

图:松下产能爬升,来源:松下公告

一片祥和中,没有人站出来质疑马斯克的计划,毕竟他吹过的牛都实现了。但是随后的产能地狱让马斯克认识到事情并不像他想象的那么简单,直到2018年年中,Model 3的产能终于达到5000辆/周,年产50万辆的目标算是实现了一半。

从后续的媒体报道来看,双方虽然在磨合中有一些冲突,但是并没有摆在台面上的针锋相对,在外界看起来双方仍然是亲密无间的。

松下执行副总裁山田佳彦曾经在形容与特斯拉关系时表示,“我想特别说明一下松下和特斯拉的关系,在五六年前我们是供应商和客户的关系,这是传统的业务关系。但当我们投资Giga 1 后,我们的关系是密切而独特的。今天的电池产能是以前的三倍,为什么?这是特斯拉和松下员工一起工作的结果。我们不是简单的买方和供应商关系,这种关系在商业上是很新的。”

在这期间,松下和特斯拉也是深度绑定的,互为唯一。

特斯拉在中国建工厂的计划打破了这种牢固的绑定。

2018年5月,关于特斯拉在中国建立工厂的计划,津贺一宏在接受媒体采访时表示,“如果有要求,我们愿意与他们合作。”

2018年11月,在确定了中国工厂已经实质性落地上海临港之后,马斯克通过twitter表示,中国工厂的电芯将由包括松下(pana)在内的几家公司本土化供应,为的是尽快实现投产。为了防止被外界误会和松下的关系,马斯克还进一步澄清,特斯拉的长期目标是本地生产、本地销售,这对于降低价格是非常重要的。

津贺一宏也很体贴地表示理解,“多供应商结构对特斯拉是有意义的。因为(特斯拉)在中国开展业务的性质非常特殊。也许他们需要这样的结构以便获得中国当局的批准。所以对于特斯拉来说,他们更愿意开始考虑多供应商模式,但这并不意味着我们的关系受到了伤害变得不稳定,我们与特斯拉保持着非常非常牢固的关系。”

松下在这时对特斯拉也确实是死心塌地的,愿意承担眼前的亏损。2018年11月发布的松下半年报显示,因为Model 3的生产加快,松下的电池业务已经连续两个季度出现亏损。一心扑在Giga 1的松下,为了提高产能,提高生产速度,招聘了更多的工人,不惜多方面的固定成本增加。

但,松下不愿意承担遥遥无期的亏损。

2019年4月11日,日本媒体《日经》的一篇报道打破了平静,该报道称,特斯拉与松下冻结了超级工厂扩张产能的开支计划。在此之前,双方计划在2020年将工厂的产能从35GWh扩张到54GWh,现在日经的这篇报道宣示这一计划可能泡汤。

这则新闻发布以后,特斯拉周四在纳斯达克市场下跌了2.8%,而松下股价在周五东京交易中上涨了2.6%。

这一跌一涨反应着资本市场对两者关系的不同看法。《日本证券》首席市场分析师大谷正幸(Masayuki Otani)分析称,松下股价已因特斯拉的各种困境而下跌,“谨慎对待进一步的投资对松下是有利的。”

松下与特斯拉开始互相发难。

2019年4月13日,马斯克发推文称“超级工厂的电芯产能只有24GWh,从7月份开始一直限制Model 3的产能,在产能到达35GWh之前,特斯拉不会再投钱进去。”

2019年5月9日,松下发布2018财年报告,津贺一宏表示,没有足够的产能来满足特斯拉不断扩张的业务,“如果特斯拉开始出售Model Y并在明年扩大业务,电池将用光。我们怎么办?这将是与特斯拉讨论的几个话题之一,其中还包括在中国生产电池。”

9月,津贺一宏接受专访时称,“Elon多次要求降低采购价格,有一次我回应他,如果再这样下去,我们要考虑撤走超级工厂的全部松下员工和设备。”在被问到“是否后悔投资特斯拉超级工厂”时,他回答“是的,当然。”

10月份,华尔街日报的一篇文章,通过文化冲突和一些细节,将两者的冲突彻底暴露出来。

10月30日,松下发布2019财年二季度财报,松下CFO梅田博和(Hirokazu Umeda)称,松下北美工厂仍处于亏损状态,松下仍然在竭尽全力,提高产能。但是,一周之前特斯拉发布的三季度财报,却出人意料的盈利1.43亿美元。

令人意外的是,这次的突然盈利是在特斯拉营收同比下降的情况下实现的。更吊诡的是,这是特斯拉自2012年以来首次出现的营收同比下降。营收下降可以解释为汽车平均售价(Model 3占比提高,并且Model 3在降价)下降,但特斯拉对盈利的解释却很含糊。业界对盈利的解读也不甚统一,经常给津贺一宏打电话要求降价的马斯克应该很清楚,利润是来源于哪里。

成立了16年但只有4个单季度实现过盈利的特斯拉,借助于松下的鼎力支持,走出了泥潭。但是做出突出贡献的百年老店松下,却连汤都没喝着。

11月22日,津贺一宏在松下战略简报会上更是直接了当的说,“是使用其他制造商的中国产电池,还是从内华达州的1号超级工厂获取电池,这取决于特斯拉。”松下没有为特斯拉在中国新建电池厂的计划。他表示松下的“首要任务”是,在不增加投资产能的前提下,尽快实现35 GWh。

松下内部对于亏损的容忍也几乎达到了极限,11月的二季度财报会上,松下CFO梅田博和(Hirokazu Umeda)表示,目标是合资企业(特斯拉和松下)在3月31日财年结束之前获得月度盈利。

对于松下来说,特斯拉是其扭转颓势的重要机遇,但同时也有巨大的风险——患上“特斯拉依赖症”。松下内部一早就有“力争构筑TPP体制”的声音,TTP是指特斯拉(Tesla)、丰田(Toyota)、松下(Panasonic)。鸡蛋不能都放到一个篮子里。

2019年1月,在特斯拉上海“无畏舰”(Dreadnought)工厂开始动工之后没多久,津贺一宏的手便和丰田章男的手紧紧地握在一起——松下和丰田也要成立电池制造合资企业。双方对外宣称将合作方形电池,并且不会对特斯拉业务产生影响。

丰田的插足,开始让外界审慎思考特斯拉、松下之间的关系。2019年,我们除了看到双方在不遗余力地寻找替代者之外,在不断的博弈中,双方对合资企业未来的热情都减弱了不少。随着双方预期的不断调整,冥冥之中昭示着另外一种可能性。

是时候让松下回归供应商的角色本身了。

12月8日,松下电器中国东北亚公司总裁本间哲朗表示,不排除今后可能为特斯拉上海工厂供应电池。他透露,松下在中国有三座电池厂,其中大连工厂专门做电动车的电池。“大连工厂规模非常大,一期已经生产,二期刚投产,三期正在规划。未来不排除在中国设电池厂为特斯拉供货。”

那个筚路蓝缕、互相帮持的时刻已经过去了。松下已经不再愿意承受更多的亏损来支持“马斯克的梦想”,而马斯克还是觉得松下电池太贵,不断地想要拿到更低的价格。

或许保守的松下和激进的特斯拉并不是一路人。

从合资关系中解脱,让更多的参与方进入双方的供应系统,对于松下和特斯拉都是明智的选择。

可以做个推测,松下在其他地区和特斯拉合资建厂的事应该不会再发生了。

对于松下来说,重新回归供应商角色,可以帮助其维持住份额,甚至可能比合资工厂供货特斯拉还更有利可图。毕竟松下的NCA电池仅使用5%的钴,相对于其他电池供应商的NCM811使用10%的钴,成本优势还是很明显的。

而从马斯克的角度,电池必须还要再进一步降价,多供应商是实现马斯克野心的唯一途径。

本地化供应、本地化生产,这是特斯拉降低成本和快速提高产量的唯一方式,在全世界范围内整合资源,为自己所用,而不是被束缚。

在和松下经历过相爱相杀之后,深陷产能爬坡和亏损泥潭的松下做不到马斯克想要的如臂使指,也不愿意再多分担特斯拉的压力和风险。松下不愿承担的事情,有人愿意承担。

让马斯克的计划得以落实的是LG化学。

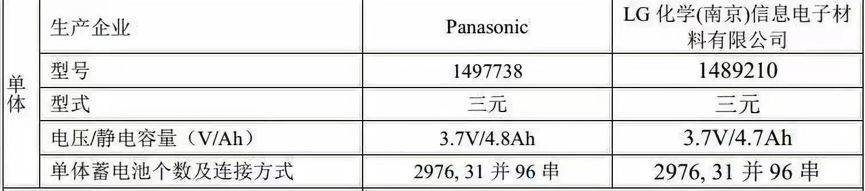

12月6日,工信部《道路机动车辆生产企业及产品公告》曝光了国产特斯拉两个版本的电池参数。

国产特斯拉有两个电池供应方,其中之一是LG化学,另外一个是特斯拉的老朋友松下。松下供应的电池目前是通过美国内华达的Giga1生产组装并运输到中国。

2015年,LG化学在南京栖霞新港开发区建立了电池工厂,产能大概3GWh,每年可装配5万辆电动车。但后来因为动力电池白名单,被市场拒之门外。2019年1月,LG化学宣布将投资1.2万亿韩元(约合10.25亿美元)扩大该工厂。但当时日韩厂商疯狂投资中国的烟雾弹太多,我们一时没有分辨出来,此举正是LG 化学为了供货特斯拉上海工厂做准备。

图:LG化学新港CNJ、CNA工厂,其中CNJ工厂主要生产圆柱,来源:中信证券

按照韩媒thelec的分析,每1000亿韩元(8500万美元)投资对应1.2GWh的产能规模,这部分产能的规模可能会达到14.4GWh,对应的电动车供应能力可达25万以上。

研究机构SNE Research更是直截了当的称,LG计划将其在中国南京工厂的圆柱电池产量将扩大到每年10亿个电池,按照特斯拉标准续航升级版来算,对应的供应能力可达33万辆。

除了产能投资方面的慷慨,LG化学在技术路线上也给特斯拉画了个大饼,以示自己的技术是可以与松下媲美的。

LG化学表示,除了NCM811,还在开发NCMA正极材料,使得正极材料钴的占比降低到10%以下,镍的含量提高至92%,计划落地时间是2022年。

LG化学在电池业务上有非常大的野心。

7月份,LG发布了一份野心勃勃的5年计划。目标是到2024年,电池部门将占总销售额的50%以上,超过30万亿韩元(约合256亿美元)。而2018年,其销售额仅为6.5万亿韩元(约合55.5亿美元)。

LG化学电池业务部总裁在10月的一次采访中表示:“我们将在一两年内成为全球排名第一的电池公司。”

对于特斯拉上海工厂,他们的期望也很大。

LG化学表示:“通过为中国的特斯拉工厂提供产品,我们每年将创造2.2万亿韩元(约合18.78亿美元)的销售额和1120亿韩元(约合9500万美元)的营业利润。”

12月4日韩媒报道,刚刚过去的11月份,LG化学内部进行了一系列的任命,提拔了30名员工。其中,金东明被提升为执行副总裁,并被任命为汽车电池业务主管,以表彰其通过扩大包括圆柱电动汽车电池在内的新市场而赢得全球客户的成就。韩媒文章称,自2017年出任小型电池业务部门经理以来,金东明一直负责圆柱电动汽车电池等业务部门。未来,金东明将领导汽车电池业务。

按照韩媒分析,LG化学南京新港工厂的供货能力在30万辆左右,而特斯拉上海工厂的目标产能是50万辆。

从这个角度来看,特斯拉还需要在中国寻找另外一家供应商,在满足了一半的产能需求后,预留的这部分产能让特斯拉有足够的空间和时间与其他电池厂博弈。

激进的马斯克对上海工厂的施工进度不惜溢美之词,“不可思议”“这是我见过的建筑速度最快的建筑”,中国超预期的成本和速度优势或许和马斯克的激进更为匹配。业界也一直都有传闻,特斯拉正在与宁德时代接触。

受限于材料供应和产能爬坡,LG化学或许来的不会那么快。无论是材料的供应,还是工厂的开工时间,LG化学的规模供货应该会在明年3月之后。

韩媒11月25日引用消息人士称,浦项制铁最近开始向LG化学供应NCM811正极材料,目标是供应特斯拉Model 3的圆柱电池。浦项制铁目前正极材料产能为6000吨/年,明年3月,光阳2号工厂竣工以后,产能扩大到2.4万吨,计划到2022年正极材料的产能增加到5万吨。

国产特斯拉第一批的产能似乎不会有LG化学的介入,上海工厂也没有完全准备好。

Model 3上使用的电池模组较大,整个电池包由四条长方体模组组成,而其模组内部采用安全防护胶黏剂固定电池。

这部分工艺较复杂,并且特斯拉上海工厂的电池Pack车间还没有投产,目前上海工厂尚不能支持本地做Pack。

在其上海工厂B阶段还没完工之前,基本上不太可能使用LG化学的电池,应是以从美国运输电池模组到中国为主。

推特上有个自称有朋友在Giga1工作的“舅舅党”表示,特斯拉每周往上海工厂运送大概3000个电池包。

但这些只能是过渡方案,LG化学南京新港工厂全面投产以及特斯拉上海工厂动力系统车间的落成,将会使LG化学的供应完全落地。

最近,特斯拉官方网站已经将续航从“460km(NEDC预估)”改为了“国标工况法”续航里程445km,一时间各种购车群中吵得沸沸扬扬。但仅从参数上来看,LG化学供应的电池和松下电池的差异并不大。

切换供应商,对于特斯拉和LG化学来说,意义都是巨大的,但是中国的消费者貌似不这么看,这对于特斯拉和LG化学应该也算是挑战之一。

在引进LG化学的同时,马斯克也没闲着,各种收购电池企业、招人,编排着特斯拉的自造电芯之路。

今年2月份,特斯拉表示,已同意收购Maxwell电池技术公司,并获得了“电芯生产成本和规模方面的重要技术”。

9月5日,特斯拉招聘信息显示,正在弗里蒙特建设一条新的电池生产线,并招聘制造技术人员。

9月7日,据electrek报道,正在为特斯拉做电池研究的Jeff Dahn发表文章称,他和团队测试的一款新型电池拥有极强的续航能力,可以支持特斯拉的电池寿命达到160万英里。

10月,特斯拉被曝悄悄收购了加拿大电池制造商海霸(Hibar Systems),这被媒体解读为自产电池铺路。

对于连FSD(全自动驾驶)芯片都选择自产的特斯拉来说,在经历过产能地狱之后,自产电池并不让人感到意外。

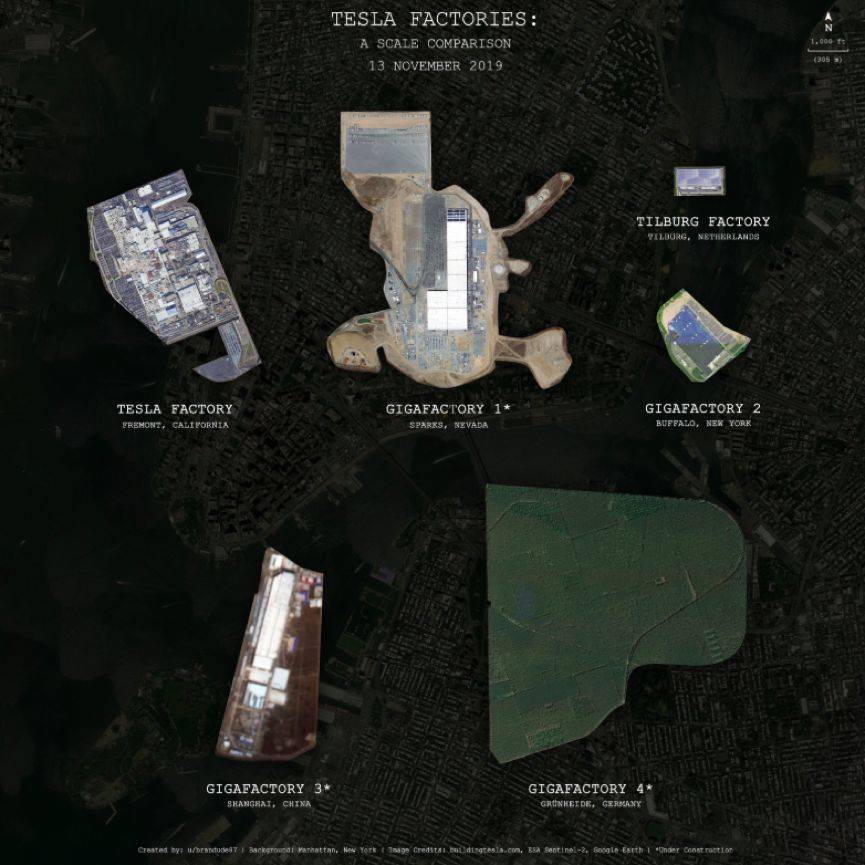

最近,根据德国农业部长Axel Vogel在提交给当地议会的一份声明中透露,特斯拉位于柏林的4号超级工厂到阶段三的产能将增至75万辆。而特斯拉上海工厂的目标产能是50万辆,弗里蒙特工厂的目标产能也在50万辆左右。

无论目标产能还是占地面积,这都将是特斯拉全球最大的工厂。

图:特斯拉各工厂面积对比,来源:Reddit

但是欧洲市场的电池供应问题却非常大,这里没有规模特别大的电池供应,基本上所有的在建产能都被欧洲各大汽车巨头绑定。大众、戴姆勒、宝马在今年达成电动化共识之后,未来在电池供应方面的投入都是百亿欧元级的,特斯拉在与这些传统巨头们竞争电池供应方面并不会有特别大的优势。

但是偏偏欧洲工厂还是其所有工厂中规模最大的,这就非常值得玩味了。

最近,特斯拉在Giga 4的招聘信息中,有一个职位描述引起了媒体的关注——“在从电解质到高纯度水的各种系统中,建立具有创新性的详细设计方案”,这是只有制造电芯才会出现的招聘需求。

随着丰田、大众、戴姆勒、宝马在电动化领域觉醒,未来对于优质电池产能的竞争将会尤为激烈。

2019年之前的全球电动车领域基本上是特斯拉一家独大,特斯拉和松下也是相对封闭的供应关系。但是随着越来越多的实力选手重注进入这个领域,特斯拉的电池供应,必须重新评估形势,不断地做出调整。老眼光不能解决新问题。

特斯拉内华达州当地的报纸《reno gazette journal》11月采访了松下能源北美公司总裁Swan,他对特斯拉和松下之间的关系仍然持有“if Tesla wins ,we win”的观点。

这种思维现在已经过时。

马斯克175万目标产能的野心正在通过他极具灵活的手段不断地实现。不论是引入多供应商还是自产电池,马斯克的核心诉求都是成本。在松下可以承担的时候,松下就是承担高昂成本的载体;松下无力支撑的时候,LG化学等多方供应商站出来,背负马斯克降低电池价格的期望;自产电池一旦实现,使特斯拉可以掌控供应链。

自产电池可以和电池供应商同时存在。有了自产电池能力的特斯拉,在面对电池厂商时,没有后顾之忧,压价只会更有力。

伊隆-马斯克为了造出人人买得起的电动车,真的是不遗余力。

主要参考资料:

1. 从Giga 1到Giga 3,特斯拉超级工厂的高速迭代,42号车库,2019

2.Tesla Needs Its Battery Maker. A Culture Clash Threatens Their Relationship,华尔街日报,2019

本文来自微信公众号: 建约车评(jianyuecheping),作者:陆三金