2020-02-05 17:17

扫码打开虎嗅APP

本文来自微信公众号:深探(ID:deep_insights),作者:亚澜、孔愕

北京时间今日(2月5日)早间,迪士尼发布了2020财年第一季度财报。

根据财报披露,迪士尼实现营业收入208.6亿美元,相比去年同期增长36.3%,环比增长9.2%,与市场预期基本持平;非通用准则(Non-GAAP)下持续经营业务净利润28.3亿美元,稀释每股收益1.53美元,高于分析师预期的1.44美元。

同时,这也是迪士尼流媒体业务Disney+上线以后的首份成绩单。

财报显示,截止本季度末Disney+的付费订阅用户数为2650万,高于市场预期的2500万;单订阅用户平均每月创造收入5.56美元。

受每股收益以及Disney+用户数超预期影响,迪士尼股价在盘后呈现小幅上涨。

从整体来看,迪士尼本季度除了Disney+表现抢眼外,其他方面并无太多亮点。

公司传统业务收入增长缓慢;同时受HULU及ESPN+等业务长期亏损影响,公司盈利增速远低于收入增速。尽管本季度公司Non-GAAP下稀释每股收益超过市场预期,但相比较去年同期仍下降16.8%。

具体先看财务上的情况。

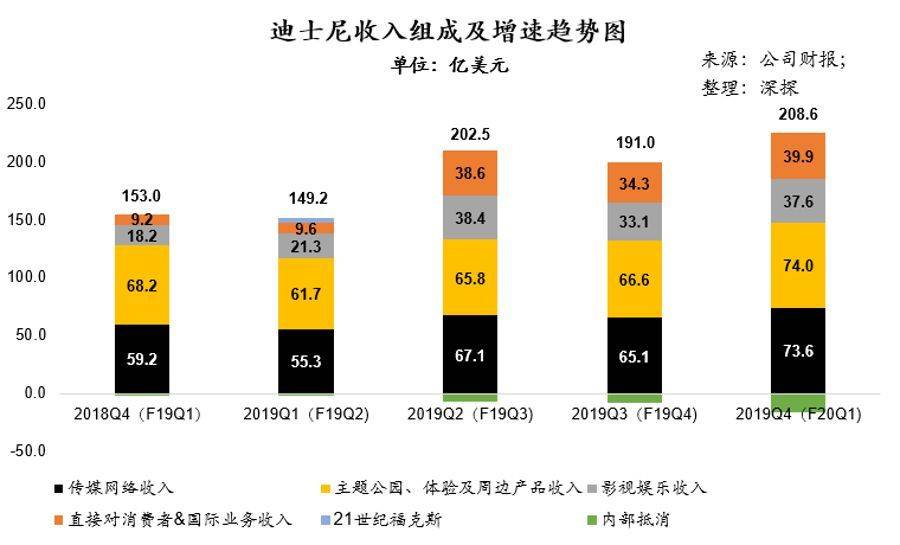

本季度,迪士尼取得总营收208.6亿美元,同比增长36.3%,而这部分增长则主要是由于公司在19年3月份完成对21世纪福克斯收购所导致。

从分部收入看,传媒网络收入和主题公园、体验及周边收入仍然是迪士尼最主要的收入来源,两部分合计收入占比超过70%,为70.8%。

传媒网络收入本季度为73.6亿美元,同比增长24.3%,主要是由于迪士尼合并了21世纪福克斯导致收入增加。

主题公园、体验及周边收入本季度为74亿美元,同比增长仅为8.4%,低于公司整体平均增速。而这部分收入的增长,主要是来源于冰雪奇缘、星球大战、以及玩具总动员等周边产品授权收入的增长。而主题公园及酒店部分收入,受香港迪士尼业务拖累,增长缓慢。

影视娱乐收入本季度37.6亿美元,相比去年同期的18.2亿美元增长108%,主要是因为《冰雪奇缘2》以及《星球大战:天行者崛起》在本季度上映;同时,由于Disney+在本季度上线,与其相关的影视内容的版权销售也增加了影视娱乐相关收入。

但由于与Disney+之间的内容收入属于集团整体内部销售,因此会在集团收入层面被抵消,这也是本季度内部抵消收入大幅增加的原因。

而对于主要包含Disney+、HULU及ESPN+的直接对于消费者&国际业务来看,本季度实现收入39.9亿美元,同比大幅增长334.3%。其主要是由于Disney+在本季度上线后大受欢迎,以及ESPN+和Hulu在会员数上的增加导致。

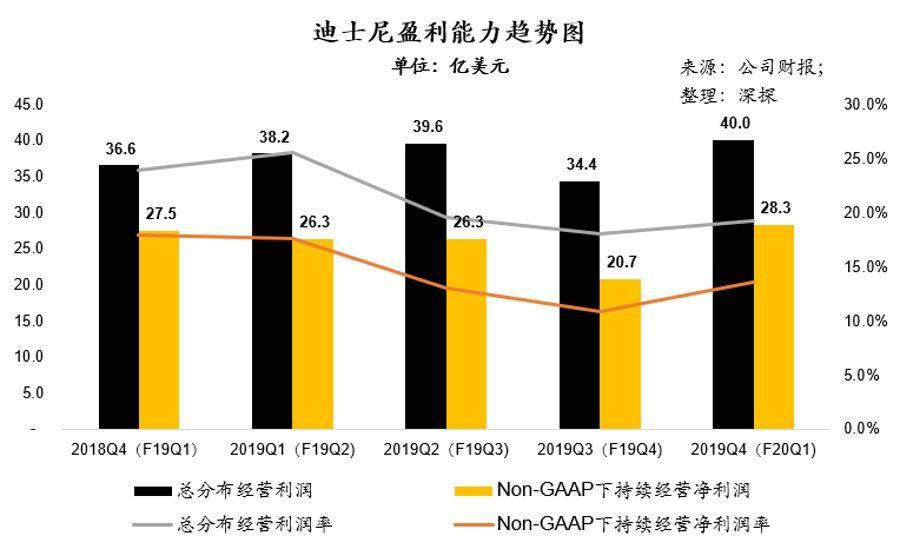

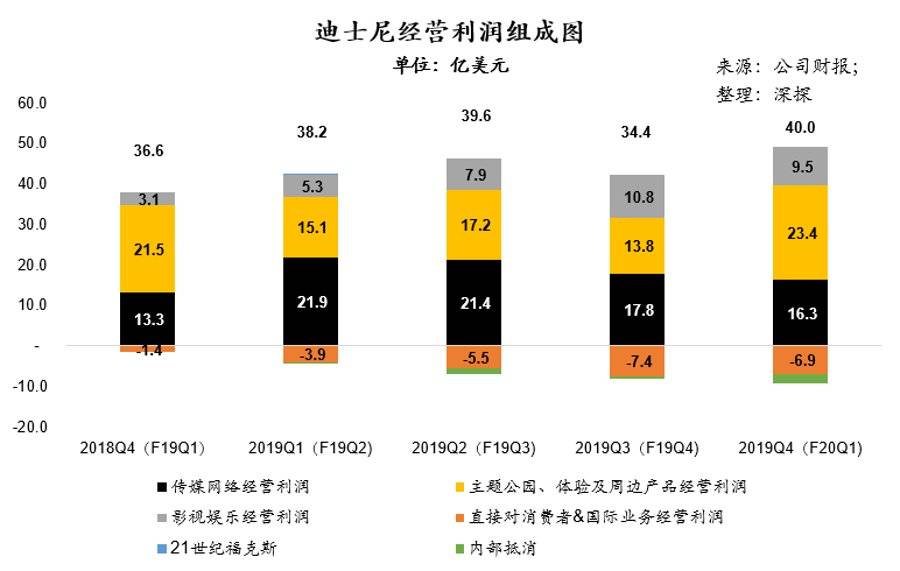

在盈利方面,一季度迪士尼总的分部经营利润为40亿美元,相比去年同期的38.2亿美元,仅增长9%,远低于整体收入增长的36.3%;而Non-GAAP下持续经营净利润同比增幅则更低,仅增长2.7%。

迪士尼在收购21世纪福克斯后,实现了营收上的大幅提升,但在经营利润及净利润上却并没有很大改善,其中最核心的两块难题是迪士尼在流媒体业务的投入,以及收购21世纪福克斯在经营层面整合成本的压力。

尽管本季度迪士尼在流媒体业务上取得超过3倍营收同比增长,但其经营亏损幅度则达到了6.9亿美元,是去年同期的5倍,这也是导致整体经营利润增幅较低的最主要原因。

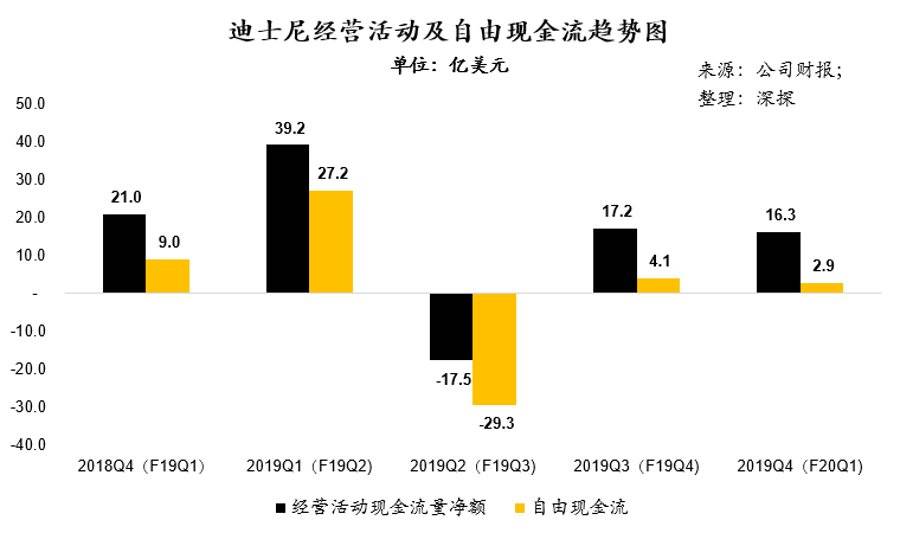

19年第二财季,迪士尼花了约4亿美元遣散福克斯员工。在第三季度财报公布前,迪士尼还在密集地通过整合与抛售继续处理福克斯的资产。根据财报,第三财季花在业务整合上面的钱有2.07亿美元。

而本季度财报显示,与遣散、公司整合相关的重组开支同样高达1.5亿美元。

在现金流方面,迪士尼本季度经营活动现金流量净额为16.3亿美元,自由现金流净额为2.9亿美元,均低于去年同期水平。而现金流整体下降的原因,主要是由于在合并了21世纪福克斯及Hulu整体业务后,在影视剧集制作开销、业务整合重组方面现金支出大幅增加导致。

此前有分析师表示,如果直接对消费者&国际业务(Disney+、Hulu和ESPN+)的亏损高于此前预期的8亿美元,或者扭亏为盈的预期时间晚于2023-2024年,都会对股价形成实质性压力。

因此资金压力下,迪士尼的日子恐怕并不轻松。

迪士尼在2019年3月份完成了对福克斯的收购

看完财务,再看业务。

内容方面,迪士尼依旧很稳,但毫无新意。去年,迪士尼的全球总票房超过了 111 亿美元,成为影史上首家突破百亿美元的公司。

在Q1财报报告期内,迪士尼的两部电影《星球大战:天行者崛起》和《冰雪奇缘2》均取得了全球10亿美元级别的票房。在北美口碑扑街的《冰雪奇缘2》总共取得了14.2亿美元的票房,超过了《冰雪奇缘》的12.8亿美元。

而迪士尼目前在2020年计划上映的影片高达24部,其中包括了《花木兰》《黑寡妇》等备受期待的内容。

《花木兰》

线下方面,情况则糟糕很多。游客数量下降已经是迪士尼主题乐园和度假区近几年来的统一关键词了。

2016年,全球14个迪士尼主题乐园中有13个公园的游客数量都在下降,其中香港和巴黎主题乐园游客数量下跌超过10%。本季度,受香港地区地缘因素影响,迪士尼国际板块主题公园及酒店业务大幅下降。

虽然迪士尼上海业务在一季度的增长,在一定程度上抵消了其他国际区域下降带来的颓势,但由于进入2020年1月份新冠病毒疫情所造成的春节档空缺,国际主题乐园业务的营收情况恐将出现进一步滑坡。

根据公告,上海迪士尼度假区自2020年1月25日起暂时关闭上海迪士尼乐园、迪士尼小镇(包括华特迪士尼大剧院)和星愿公园。恢复开放的时间尚未明确。

上海迪士尼

而“倒霉”的事情不止一桩。

去年8月,迪士尼前高级财务分析师桑德拉•库巴已经向美国证券交易委员会提交了一系列材料,宣称她在职的18年间里,迪士尼主题乐园和度假区业务部门利用公司会计系统漏洞,系统性地夸大了数十亿美元的收入。

库巴的爆料显示,迪士尼财务造假主要集中在两方面:

门票方面,免费的高尔夫球赛及促销活动发放的免费门票,会被按照票面价格进行虚假收入记录;

礼品卡层面,顾客以395美元折扣价购买的礼品卡也会按原价500美元进行记录,并且顾客在购买和使用礼品卡时,金额会被二次记录。

至于实际情况究竟如何,还需等待相关部门进一步调查的结果。而这也再次给迪士尼的线下业务敲响警钟。

在整个2019年里,迪士尼股价上涨最多的两个交易日是4月12日和11月13日,分别是公司发布Disney+内容库和Disney+上线第二天用户数量破千万的日子。

毫无疑问,人们把希望放在了迪士尼的新流媒体业务上。

据深探了解,在2月21日到期的期权市场上出现了一些投机行为。1月16日,145美元的看涨期权未平仓合约升至约7000份。而来自Trade Alert的数据显示,4500个看涨期权的合约价格为4.15美元。这将表明交易员买入了看涨期权,并押注该股将在到期日涨至约149.20美元。此外,155美元的看涨期权的未平仓合约数量在1月17日升至约8,500份。看涨期权在1月21日的交易价格约为每份合约1美元,这意味着买方需要将看涨期权价格升至156美元以上才能获利。

交易员们押注迪士尼的股价会在季度业绩发布后上涨,而上涨的核心逻辑正是Disney+的发展空间。

根据财报公布的数据,截止本季度末Disney+的订阅付费用户数已经达到2650万,这已经与HULU本季度末2720万的订阅付费用户数(SVOD)非常接近。

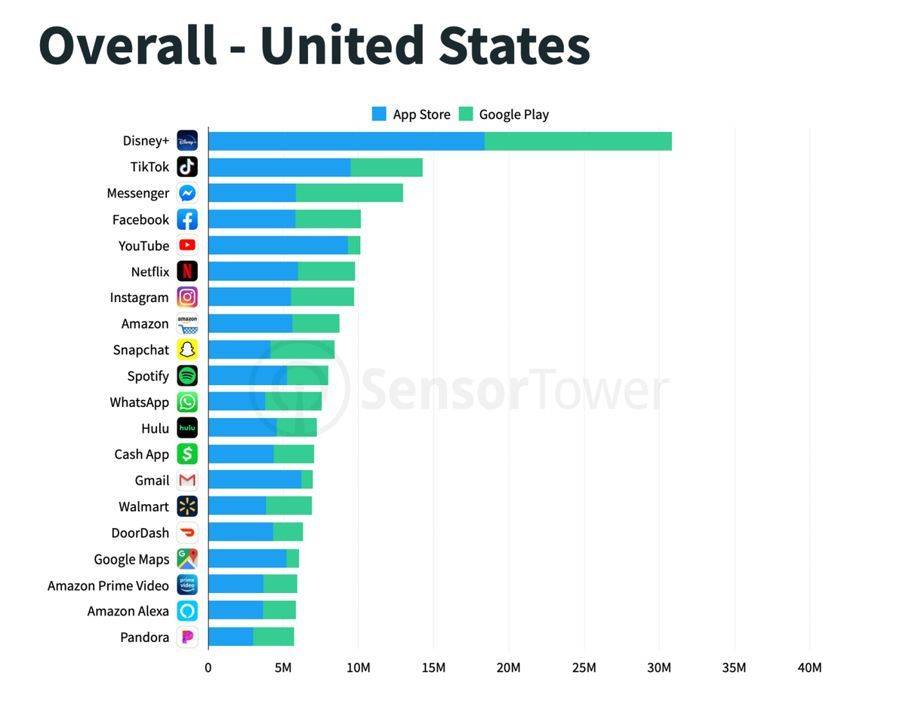

市场研究机构 Sensor Tower 报告也显示,在 2019 年四季度,Disney+ 是全美下载量最高的应用。

Sensor Tower 全美下载量排行

这的确是一个令人佩服的冷启动,要知道Netflix耕耘了美国市场这么多年,目前也只有6000多万付费订阅用户。

不过,一切才刚刚开始,除了Netflix,Disney+在全球流媒体竞争中还将遭遇AT&T、亚马逊Prime Video、苹果Apple TV+、Comcast(NBCU)Peacock等一流平台。

而Disney+本身也面临许多挑战。

首先是迪士尼的新服务走了“性价比”路线。

Disney+目前月费 6.99 美元(折合人民币约 48.99 元),或年费 69.99 美元(折合人民币约 490.51 元)。如果你愿意花 12.99 美元/每月买下迪士尼全家桶,还可同步观看 Hulu 和 ESPN+(娱乐与体育节目电视网平台)。

而6.99 美元的月费仅比 Apple TV+ 贵 2 美元,12.99 美元的捆绑套餐只比 Netflix 基本套餐贵 3 美元,还比 Netflix 高端 4K 套餐便宜 3 美元。

这种低价策略决定了Disney+一开始就没打算用这项业务赚钱。

其次,Disney+的内容目前还是在“吃老本”。

我们看到Netflix已经以14项奥斯卡提名笑傲群雄,Apple TV+也带来了《早间新闻》等良心作品,但Disney+的吸引力的确还停留在《歌舞青春》《辛普森一家》等经典内容上。

如果网感内容跟不上,恐怕会在其引以为傲的内容阵地上痛失城池。

《歌舞青春》

当然,迪士尼还将面临内部的管理问题。迪士尼收购福克斯后进一步融合了流媒体平台Hulu的内容库,直接造成了Hulu CEO Randy Freer的离职。如何厘清旗下多个流媒体平台的关系也是市场对于公司的关注焦点。

以上种种是迪士尼的“危”,也是迪士尼的“机”。

目前公司已经站在了2015年以来的最高市盈率上,到底是市场过于高估了迪士尼的能量,还是这家“业界良心”正站在新世界的新起点,在这关键的2020年,就要见分晓了。

本文来自微信公众号:深探(ID:deep_insights),作者:亚澜、孔愕