2020-02-21 19:44

扫码打开虎嗅APP

本文来自微信公众号:骨朵网络影视(ID:guduowlj),作者:谷雨、夏天

2020年疫情引发的“黑天鹅事件”,同时也撬动了视频行业的“快进键”。

2月16日,“爱奇艺崩了”、“小米电视崩了”、“韩剧TV崩了”相继冲上微博热搜。爱奇艺官方随即发布相关致歉声明,2小时候后APP全面恢复运行。疫情影响下,民众足不出户,线上娱乐迎来发展机会。接连的宕机事件让外界对视频平台流量有了诸多猜测,“流量大幅增长”与“带宽技术问题”,两大持方意见不一。

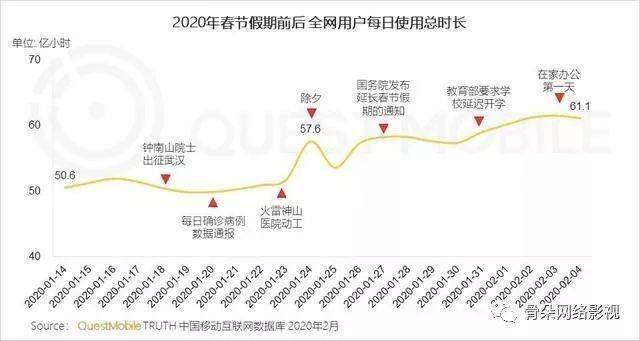

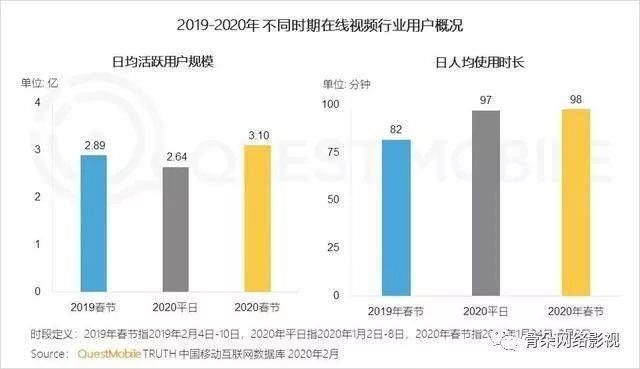

数据才是最好的佐证。据QuestMobile数据显示,自1月23日武汉封城,公众对疫情影响全面了解开始,全网用户每日使用总时长大比例攀升,第一天直接由50亿小时飙升至57.6亿,涨幅明显。线上娱乐迎来利好时候,作为其中的重要分支,2020年春节假期之后,在线视频行业用户规模较平日上涨了17.4%,移动视频的日均活跃用户增量更是从放假前的16%,增长至36%。

疫情期间,获得大量用户涌入的视频平台们,似乎正迎来一次非典之于电商的关键期。然而,同样是在这一特殊时期,头条系凭借《囧妈》与欢喜传媒绑定,杀入长视频平台混战;B站持续异军突起,拥有超高日活量与社交型用户忠诚度,同样是各大平台不容忽视的劲敌。与此同时,芒果超媒在借壳上市后发展迅猛,在近期接连推出了两部高热度剧,甚至因剧集热播引发宕机事件。视频平台维系了多年的“三足鼎立”之势,已经有松动的趋势。

疫情之下,按下“快进键”的不止是长视频产业。以抖音、快手为代表的短视频平台,直播平台以及游戏平台,在这一特殊时期,增长数字甚至更为抢眼。在抢夺用户既有时间上,长视频平台的竞争对手们,也在虎视眈眈。

机遇与危机之下,会员量接近天花板,已经进入稳定期的长视频平台,如何抓住机遇激活和留存用户,扭转亏损态势,是二次发展的关键。这次疫情,于它们而言,是一次发展“快进键”,也是一次期中考。

据骨朵观察,疫情之下,优爱腾芒在不同程度上迎来流量增长。

骨朵数据显示,2020年1月17日至2月17日,腾讯视频网络剧TOP100播放量总和同比增长86%。据优酷透露,优酷日活跃用户数创下2018年世界杯以来的新高,日均用户时长则创下其平台的历史纪录。芒果TV方面,其春节期间APP日人均使用时长,同比更是增长了42.1%。

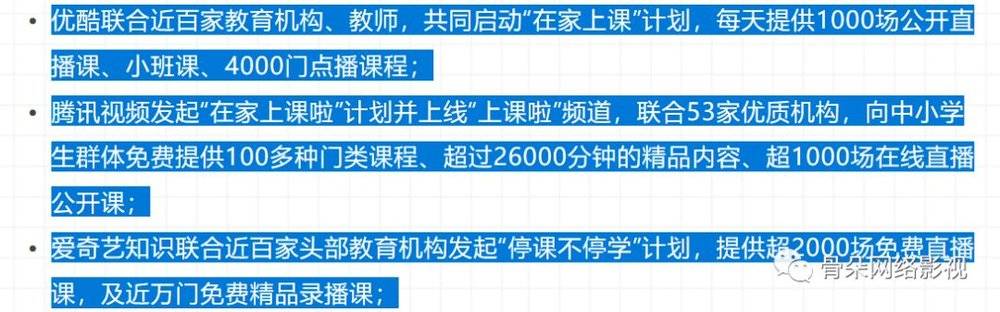

在“停课不停学”大背景下,优爱腾均联合教育机构,相继推出线上课程,成功为平台二度引流。这都为平台会员转化提供了基数,近期各大平台会员数量的增长则是直接表现。据返利网数据显示,相较于疫情爆发之前,爱奇艺会员环比增长了1079%,腾讯视频、芒果TV会员环比分别增长了319%和708%。在平台会员数相继破亿的时代,会员拉新增长速度减缓,此次疫情在一定程度上激发着视频平台的会员增长速度回暖。

对视频平台的观测,资本市场反应则更为敏锐。2月3日晚间,也就是国内大量企业宣布在家办公的第一天,美股中概股涨势明显。爱奇艺、哔哩哔哩分别涨7.24%和6.91%;2月4日,港股直播、在线视频等概念也纷纷飘红,港股腾讯控股收涨3.42%;2月3日至6日,A股的芒果超媒3天涨幅约达17%。

不论从流量增长、会员数量,还是股价层面上,视频平台都有着不错的数字表现。

疫情影响激发线上娱乐发展,视频平台迎来流量增长。当然,同样不能忽略热播剧带来的贡献。“爱奇艺崩了”当天,正是爆款剧《想见你》大结局更新的时候;同一时间“崩了”的韩剧TV,持续更新的《爱的迫降》是近期最热的韩剧;不久前同样宕机的芒果TV,也与爱情剧《下一站是幸福》的热播相关。

涌入的用户与人均使用时长增长,再加上爆款剧助力,共同铸就了这一次视频平台的宕机事件。爱奇艺上一次大宕机,还是2016年《盗墓笔记》VIP会员看全集的时候。这一事件启动了视频平台的付费市场,对于网络影视的意义非凡。尽管在爱梦科技CEO雷鸣及部分业内人士看来,此次宕机事件不乏与视频平台短时间用户激增与带宽技术问题相关,不能直接得出视频平台流量全面激增的结论。但不可否认的是,在宕机背后,线上娱乐大盘上涨,在影视行业一片惨淡的静寂里,这称得上是一大利好消息。

特殊时期背后孕育行业改变,这或许只是一个开始。

在投资人胡仕成看来,这次流量增长是预期中的。毕竟观看影视作品是目前状况下,民众为数不多的娱乐方式,这对国内视频平台是契机,但“不是表现在资本层面,而是对传统电视市场进一步的攻占”。据骨朵数据显示,在未关闭前台视频播放量的腾讯视频中,2020年1月17日-2月17日,TOP100网剧视频播放量总和为电视剧视频播放量的1.26倍,而在2017、2018、2019同期,前者只是后者的0.35、0.43、0.38倍,这是首次网剧视频播放量超电视剧视频播放量,且增幅巨大。

大量的观众选择到视频网站消磨时间,视频平台要给出区别于电视媒体的服务体验。短期而言不仅是内容储备,更重要的是社区服务,和内容生态的打造,以此区别电视媒介,视频平台对于传统电视市场的攻占,已经是不可挽回的大势所趋。

刘强东接受央视2频道采访。资料显示,淘宝成立于2003年5月,京东商城(京东多媒体)成立于2004年1月。根据WHO的定义,中国大陆的非典疫情结束于2003年7月。

2003年非典期间线下产业遭受重创,尽管“非典成就中国电商”这一说法并不完全准确,但不可否认的是,非典前后淘宝、京东相继出现,这一特殊时刻的确让电商有了从0到1的萌芽。将非典对电商业务的促进,与疫情之于视频平台的影响相类比,或许并不完全恰当。但极力渴望摆脱亏损状态的视频平台,的确等来了东风。

尤其是在当下,视频烧钱混战中,三足鼎立的战场里,如何利用会员付费实现从1到2的跃迁,才是各平台发展的关键。

那么现在,摆在视频平台面前的问题是,如何激活已有用户和留存新涌入进来的用户。实际回答这两个问题,优爱腾三家已经有了行动。去年对长视频来说是关键一年,三家平台会员池规模进一步扩大,广告收入下滑,会员市场的重要性凸显,三家开始各自发力,快速走向C端市场。

去年年末,爱奇艺会员和海外业务副总裁杨向华在接受媒体采访时表示,爱奇艺更多的是迪士尼的商业模式“媒体平台是一块三分之一,乐园是一块三分之一,衍生的其它的商业的收入也是一块三分之一,是一个比较完善的结构,爱奇艺现在正在往这方面走。”依靠一鱼多吃的商业模式,结合不同内容品类做衍生开发,以此让用户产生粘性,爱奇艺依托生态摆脱“渠道”的特质,想要成为一个基于内容的交互平台。

行动上,爱艺奇还尝试了互动剧、竖屏综艺剧集等内容模式,凸显爱奇艺品牌;越发重视爱奇艺泡泡社区,构建成用户社区,培养粉丝粘性,爱奇艺方在接受骨朵采访时,还曾表示未来泡泡社区也将独立成APP,开发更多功能。

面对C端市场这块蛋糕,优酷和腾讯视频与爱奇艺打法略有不同。谁都知道电影是真正的C端市场,基于此,两个平台针对网络电影做了一系列的举措,优酷主抓分账,腾讯视频在IP生态、用户付费和自制电影上发力。

去年4月,优酷先是以《傀儡姬》试水单片付费,但效果没能达到预期。紧接着优酷在2月闭门会议以上提出的“剧场模式”也有了动作,先后入驻了淘梦、新片场、映美、湖南卫视、BBC博思星球等内容伙伴。

据了解“剧场”是内容出品方在优酷平台的自运营厂牌。在剧场模式下,合作厂牌将拥有自主运营的“店铺”,实现页面风格和内容排播的定制化,并利用大数据沉淀厂牌粉丝,实现私域流量,并且打通了淘宝、天猫、饿了么的商品库,合作方可在剧场模式下,销售自营或者第三方商品,获得商品销售分润。优酷成为了典型的内容分发渠道,让合作方自己上线内容打造厂牌,以此沉淀用户,吸引用户完成付费动作。

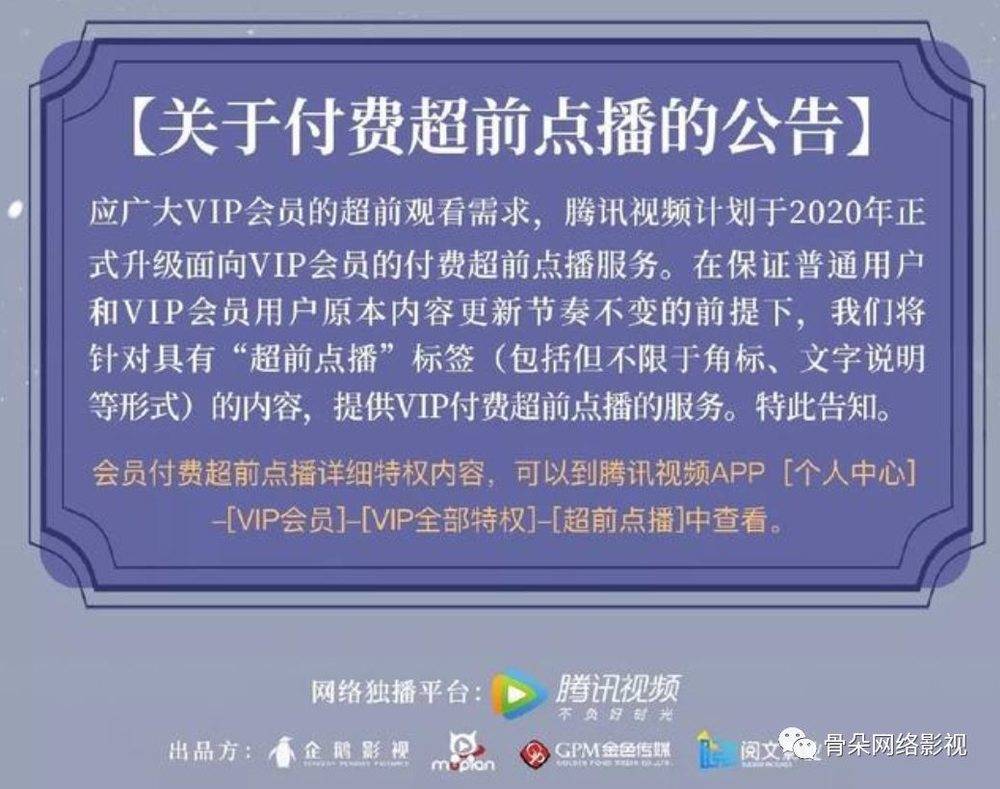

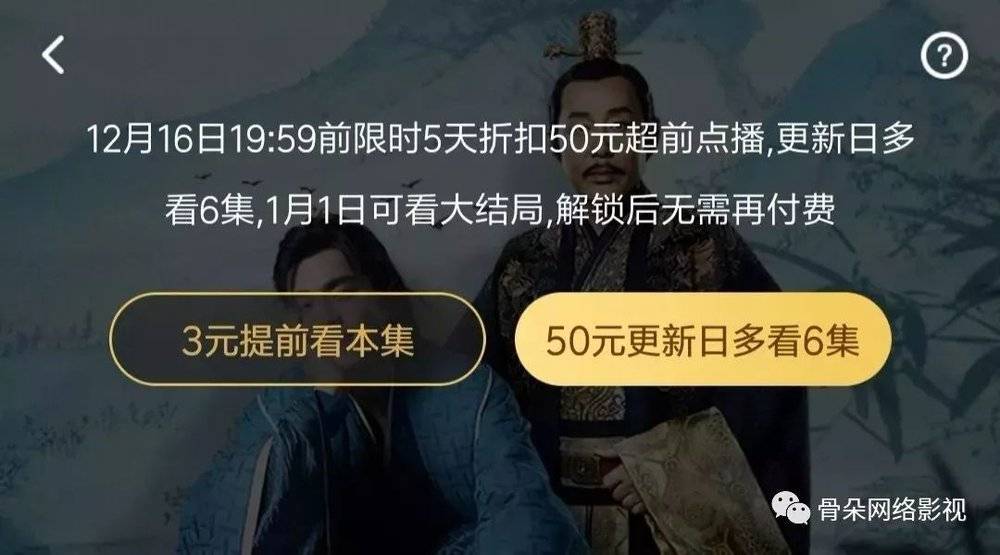

腾讯视频一直在下一盘大棋,以“超前点播”率先打出了VVIP的概念,首先有了会员分级的意识;其次升级网络电影改成自制电影,并加大资金投入;同时扶持中小公司,吸纳人才,此外在内容衍生业务上,直接从用户身上盈利。在IP、生态、链条、内容人才储备上,展现对C端的野心。

不过虽然三家意识到了会员市场的重要性,但短时间内要实现会员大幅度整体性的绝对盈利,对它们来说还需要做好走“长征路”的心理准备。与此同时,短视频平台已经在赶超了。

在漫长的视频平台发展里,爱优腾已经完成了用户付费习惯的培养,但用户付费仍旧是网络影视行业的心头痛。不同于国外视频巨头奈飞,获得大量用户观影习惯数据,根据用户反馈进一步扩大独家内容库,成功建立内容护城河,充分挖掘在线内容消费的巨大市场潜力。没有独家优质资源持续供给,没能建立内容护城河与用户忠诚度的国内视频平台,以低会员单价,薄利多销、打折优惠的举措网罗了不错的会员用户基数,但始终困在持久的烧钱战中,迄今为止还没能扭亏脱贫。

2019年三季报显示,爱奇艺第三季度营收74.0亿元,运营亏损28.3亿元,净亏损36.7亿元;腾讯媒体广告收入为37亿元,同比下降28%,环比下降17%。芒果超媒三季度归母净利润为1.71亿元,同比下降28.8%。有多位影视行业高管在接受媒体采访时不约而同透露,持续亏损的视频平台也在进入收入放缓的阶段。

这是视频平台的“最危险”时刻,也是关键时刻。

长视频的竞跑赛还未结束,后来者们紧追慢赶。

B站自去年存在感越来越足,依靠UP主和UGC模式的专长,以赞赏、收藏、首页榜单等行为加强内容创作和用户关系,B站储备着高活跃度用户和各式各样的内容,基于互动已经逐渐形成社交型的用户生态。抖音快手在内,用户日均启动短视频达26.1亿次,这次疫情中头条趁虚而入,买断《囧妈》也拿下了欢喜传媒其他内容的首发权。身处“亏损”泥潭中的长视频内忧外患,流量见顶未来将走向哪里,这次疫情无疑是一次思考机会。

数据告诉我们,包括芒果TV在内,爱奇艺等长视频APP在这次疫情中借了东风,流量增长加剧。但毫无疑问,疫情更让短视频等社交型消费的短视频获得利,在未来很长一段时间内,几家平台不得不面对来自这些强竞争对手的挑战,尤其是一直主打移动生态和大数据算法的头条系。

想要完成从聚合者到平台的跃迁必须打破这个回路:会员和视频网站本身就具有发现与被发现的双向需求,平台通过广告联盟和旗下产品矩阵,如IP孵化体系、内容制作体系等建立连接用户、外部网站、应用和广告主的开放生态,广告主可根据会员行为灵活地向联盟内任何一个站点投放广告,平台与获得投放的站点利益共享,两方或多方交互关系,鼓励多方商业交流和价值互换,才能实现持续共赢。

未来视频平台的发展,是要真正实现生态化的。在投资人张岩看来,根据营收结构来看,三大视频网站依然不是真正意义上的平台,只能算聚合者,即利用网络效应聚拢用户和第三方,其第三方基本为广告主。尽可能垄断用户或流量的商业价值,两者之间的需求是单向的,广告主想找到匹配的用户但用户并不想看到广告,这是一个不健康的商业回路,随着会员数量达到增长瓶颈,广告投放效果的差强人意,广告主付费意愿也会降低。

“新革命者为所有人描绘梦想,用免费获取人心。等到人们渐渐习惯服务免费后,新巨头垄断形成,可以随意设置价格,宰割消费者。这是商业本质,也是互联网巨头扩张路径。”对于未来的长视频的发展趋势,几位受访者都给出了不同的见解,但都提到了会员提价的预测。

“恰恰是因为就相当说用户已经过亿了,那么这个时候转化会员就不再那么重要了,因为向上的空间有限了,现在应该是提价的一个关键时期,就是说低价收割市场已经结束了,现在到刚涨价的时候。”一位分析师认为,未来三大视频网站已经到了“提价”的关键期。

但“提价”的方式,值得各家视频平台费心思琢磨。除了会员价格上涨这类单刀直入的方式,引入VVIP的模式,增加单片付费作品,加大对网络电影、分账剧的扶持,这些能快速走向C端,以内容方式让观众“掏钱”,实现盈利的模式,都是视频平台未来一段时间的着力之处。

也就是说,当广告收入接连下滑,会员规模达到一定量级,会员增量开始收缩,摆在视频平台面前的问题就是,如何尽快的提高会员收入,收割市场。去年迈入亿级会员赛道的爱奇艺已经达到了一个稳定期,会员开发和留存结果,势必直接影响未来的格局。不过从目前的情况来看,会员提价还需要一和缓和期。几个视频平台的会员收入持续增长,但内容差异化并不十分突出,精品内容稀缺是当前仍未解决的核心问题。

毋庸置疑会员一定会是未来,在前提是平台要有内容生态,以此达到粘性用户培养。从《庆余年》《陈情令》《从前有座灵剑山》的IP链条研发,超前点播方式的不断试验,腾讯视频和爱奇艺的生态转型明显,芒果TV人才+内容双双在手,用女性题材开拓市场,主打垂直圈层。

会员因为有想看的内容,广告因有精品内容吸引足够的观众带给他足够的信息传达。流量的稳定和增长也是因为有持续不断的精品内容。一边用抢,一边培养自己生产精品的能力摆脱供应商的严重依赖性,这才是视频平台未来发展的关键点。

本文来自微信公众号:骨朵网络影视(ID:guduowlj),作者:谷雨、夏天