2020-02-27 14:09

扫码打开虎嗅APP

作者:鸿键。

核心要点:

在1月陈欧再度提出私有化要约后,日前,聚美优品的私有化交易达成最终协议,将于二季度完成退市。

聚美优品曾是电商行业的明星,创立仅4年便赴美上市,但在遭遇假货风波后,业绩和股价大幅受挫。

从“创业偶像”到跌落神坛,这些年,舆论对陈欧的评价发生了大转弯。

正文:

已经从舞台中心退场的聚美优品再一次因为私有化问题引发了外界关注。

2月25日晚间,聚美优品发布公告称,已与母公司Super ROI Global Holding Limited达成最终私有化协议,母公司与买方将收购聚美优品所有已发行A类普通股,收购价为20美元/ADS。据悉,母公司由聚美优品创始人、董事会主席、首席执行官和代理首席财务官陈欧全资拥有。

值得注意的是,今年年初,聚美优品曾调整ADS与A类普通股之间的比率,由原来的1:1调整为1:10。这意味着,20美元/ADS的收购价格在比率调整后只是每A类普通股2美元,不仅低于2016年的7美元私有化价格,更远低于其22美元的IPO发行价。

据悉,私有化预计将在今年第二季度完成,届时聚美优品将从纽交所退市。

聚美优品曾是电商行业的翘楚,创始人陈欧的一句“我为自己代言”火遍全网,在公司业绩不断攀升的背景下,聚美优品创立仅4年便成功赴美上市,受到市场热捧。

戏剧性的是,上市后不久,聚美优品遭遇了假货危机,股价连连下跌,之后的转型失败又进一步打击了公司业绩。2016年,陈欧第一次提出私有化要约,但由于收购价远低于发行价,私有化过程遭受各种阻力。次年,陈欧撤回私有化要约。

第一次私有化尝试严重伤害了聚美优品的声誉,陈欧也从“创业偶像”的神坛上跌落,之后聚美优品业绩一蹶不振,市场份额不断萎缩。如今,曾经的明星电商平台已无人问津。

由于业绩不见起色,投资人对聚美优品逐渐失去信心,和2016年的那次私有化相比,陈欧这次没有遭遇太多阻力。在上一个十年,聚美优品腾飞后迅速坠落,争议不断,在新年代的开端,这一幕终于走到终曲。

从扶摇直上到无人问津

聚美优品曾经是个响亮的名字,无论是在电商行业还是资本市场。

2010年3月,陈欧和斯坦福学弟戴雨森、南洋理工大学学弟刘辉一起创立了聚美优品,当时品牌还叫团美网,主打业务是“化妆品团购”,同年9月,团美网正式改名聚美优品。

聚美优品是幸运的,一诞生就踏中了两波浪潮——电商和团购。

当时中国电子商务正处于高速发展期,大小平台不断出现。据商务部数据,2010年中国电子商务市场交易额已达4.5万亿元人民币,同比增长22%。同年,现在已成长为小巨头的美团刚刚成立,不久后,移动互联网史上著名的“千团大战”即将爆发。

创立一年后,聚美优品的总销售额就突破了5亿元。联合创始人戴雨森曾表示,早期聚美的成功,一是借着广告营销,赶上了团购大潮,之后又赶上了移动化大潮。

赶上大潮的聚美优品业绩扶摇直上,三年下来市场份额增至22.1%,坐稳了中国美妆电商第一的位置。2014年5月16日,成立仅4年的聚美优品在纽交所挂牌上市,开盘报27.25美元,较发行价22美元上涨23.86%,市值达38亿美元,风头一时无两。

聚美优品团队在上市现场

好景不长,经历过高光时刻后,聚美优品开始走下坡路。

上市后不久,聚美优品供应商祎鹏恒业被曝在多个电商平台销售假冒服装和手表。此外,聚美优品的主营业务美妆产品也被曝出存在假货风险,对于聚美优品上的大牌美妆旗舰店,雅诗兰黛、兰蔻等品牌均表示未授权聚美优品销售。

尽管陈欧强调服装和手表只是边缘业务,否认美妆产品存在问题,还表示“假一赔一百万”,但市场和用户并不认可。到2014年12月,上市仅7个月的聚美优品股价已不足13美元,市值缩水了一半。

“假货”成为聚美优品挥之不去的阴影,为了挽回局势,聚美优品砍掉了部分第三方业务,转为自营,同时开启了全球直采的“极速免税店”业务。

“平台自营+全球直采”模式在一定程度上帮助了聚美优品打消用户疑虑,但新问题也随之出现。在自营模式中,聚美优品的运营成本上升,从第三方业务中获得的佣金减少,利润也大幅减少,其2015年第二季度财报显示,该季度营收3.08亿美元,同比几乎翻倍,但归属于普通股东的净利润同比仅增11%,财报发布后的3天里,聚美优品股价从16.7美元跌到9.8美元。

2016年4月,我国对跨境电商零售进口商品实施新税制,在聚美优品的“极速免税店”全球买手制模式下,产品的通关成本将大幅上涨,价格优势不再。对于准备押宝跨境电商的陈欧来说,无异于当头一棒。

与此同时,电商行业的时势也在改变,“小而美”的垂直电商规模效应不足,流量成本居高不下,面对着阿里巴巴、京东等巨头的挤压,差异化优势不再。不利因素层层叠加,加上之后转型”颜值经济“失败,聚美优品业绩一路下滑。2016年到2018年,聚美优品的营收从63亿元跌至43亿元,活跃用户从1540万跌到1070万。

根据易观咨询的数据,2019年第三季度,聚美优品在国内网络零售B2C的市场份额只剩0.1%。曾经的电商明星如今已毫无存在感,市值也一直停留在2亿美元左右。

“网红”陈欧跌落神坛

和公司的业绩相似,聚美优品创始人陈欧的个人声誉经历大起大落。在聚美优品火的那几年,陈欧是公司的“流量担当”。在公司营销上,陈欧剑走偏锋,拍了“我为自己代言”系列广告片,在社交媒体上引发“陈欧体”模仿热潮,也为聚美优品带来大量流量。

形象好、学历高,还是纽交所史上最年轻CEO,2014年的陈欧是时人眼里创业偶像,但和他所创办的公司一样,在风头最盛的时候,陈欧迎来了自己的名誉危机,其在新加坡的创业履历被曝造假,明星光环开始暗淡。

受困于假货和履历造假风波,聚美优品股价一路下跌。

2016年2月,陈欧认为聚美优品被市场严重低估,于是联同联合创始人戴雨森、大股东红杉资本等,提出以每股7美元将公司私有化,也是从这时开始,舆论对于陈欧的评价彻底走向负面。

当时陈欧给出的7美元/ADS私有化价格相比较当时聚美5.8美元/ADS的市场价格,溢价率约为21%。但由于当时距离公司上市仅不到两年,而私有化价格仅为IPO发行价22美元的三分之一,IPO新增股东很难接受不到两年时间损失近2/3的噩耗。

陈欧的私有化要求招来骂声如潮,知名投资人朱啸虎直接在朋友圈称陈欧为“陈七块”,愤怒的中小股东联合抗议陈欧以及红杉资本故意低价私有化,事情甚至闹到了美国证监会。

尽管历经波折,但那次私有化最后也没完成,2017年11月,陈欧撤回了私有化要约。私有化风波让聚美优品在资本市场上声誉严重受损,但故事没有到此为止。

今年1月,陈欧再次提出聚美优品私有化要约,计划用每20美元/ADS的价格购买买方集团尚未持有的股份。但实际上,在陈欧1月12日发出私有化要约前的一个交易日,聚美优品收盘价为17.43/ADS,其溢价率仅为14.7%,甚至低于2016年那次私有化要约提出的21%的溢价率。

在舆论场上,陈欧再次遭受质疑,有股东称其“开着联合收割机割韭菜”,这一次,“陈七块”变成了“陈两块”。

这几年,陈欧受到的质疑不只是在私有化上,在电商业务持续低迷的情况下,陈欧做影视剧、进军智能家居、投资共享充电宝,涉足的领域与聚美优品的主营业务风马牛不相及。虽然陈欧将这番操作称为“多元化战略”,但在投资者和市场看来,这更像是盲目追赶风口的“不务正业”。

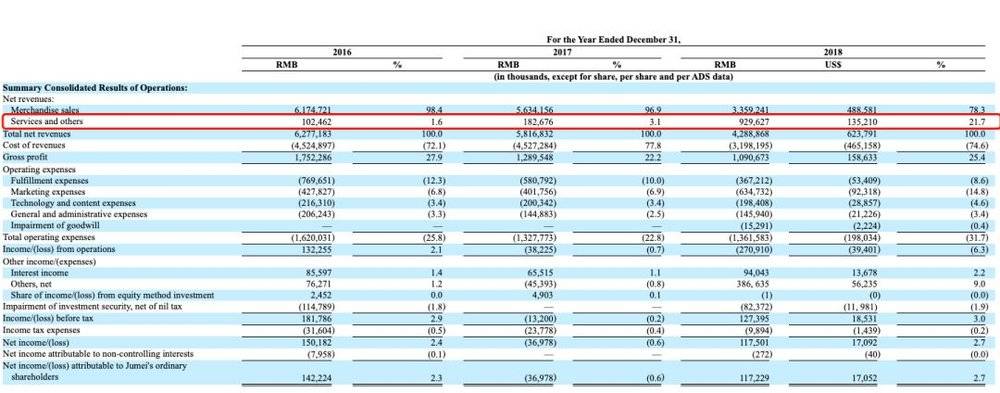

不过,幸运又一次降临到陈欧身上:在聚美优品电商业务失意之时,陈欧投资的共享充电宝企业街电却发展迅猛,这一业务在2018年5月实现了规模化盈利,且首次实现年度盈利。聚美优品2018年财报显示,以街电为首的“服务与其他”部分收入,帮助公司实现营收9.29亿元人民币,在集团业务总营收中占比达21.7%,而这一占比在2017年还只有3.1%。

同样值得注意的还有街电和聚美优品的关系,财报显示,2017年5月聚美优品以3亿元收购了街电的多数股权,随后又从街电的非控股股东手中获得了更多的股权,截至2019年3月31日,聚美优品持有街电股权达82.07%,较2017年5月投资之初的60%高出不少。

从收入结构看,聚美优品越来越不像一家电商公司,更像个共享充电宝企业,其拥有的街电是块好资产。艾媒咨询的数据显示,2019年上半年中国共享充电宝用户份额,街电以40.5%占比排名行业第一,而小电、怪兽及来电占比分别为23.6%、20.9%和11.7%。

根据艾媒咨询的数据,2019年中国共享充电宝用户规模预计将超过3亿人,也就是说,街电带来的营收占比可能会更高。

以电商概念上市的聚美优品,如今主要营收已经转为共享充电宝业务,在这个时间点,陈欧私有化的动机更为耐人寻味。

可以预见,聚美优品私有化完成后,公司在新业务的投入和企业决策上将更加灵活。转移业务战场,或许是陈欧执意私有化的真正目的。

今年元旦,陈欧在零点的时候发了一条微博:“新的10年肯定会更好的,对吧?”

对于达成私有化协议的陈欧来说,答案或许是肯定的,但对美妆电商聚美优品和它的许多股东而言,好日子在上个十年已经结束了。