2020-03-13 18:55

扫码打开虎嗅APP

本文出品:科技新知,作者:商陆

2019年7月,姚劲波接受安徽卫视《品格》采访时聊到58同城的广告语时,他表示“为了应对与赶集网的竞争,才去找代言人投广告,但不知道广告口号是什么时,刚好有人在官微下留言‘这个网站太神奇了’,于是有了一个神奇的网站广告语,一用就是十年。”

正如那位网友所言,解决了线下信息不透明问题的58同城确实是一个神奇的网站,“信息”驱动着58同城走向了纽交所,也让其市值最高时达到百亿规模。

十五年来58同城的新业务层出不穷,从最早的房产延伸到招聘、家政、同城速运、二手交易等多个领域,近年来更是打算通过58同镇切入下沉市场。

但这些表面上的多点开花,没能让58同城摆脱对“信息”驱动的依赖,十五岁的58同城其实一直都在原地等待下一个驱动核心。

周三盘后,58同城发布了截至2019年12月31日的第四季度及全年未经审计财报。

总的来看这份财报有喜有忧。

喜的是,58同城的营收和利润都实现了大幅增长。根据财报显示,58同城第四季度总营收为41.555亿(人民币,下同),同比增长15.1%;净利润26.098亿,同比增长535.1%。

2019年全年的总营收为155.765亿,较上年同期增长18.6%;净利润为82.782亿,同比增长增长314.5%。

忧的则是,无论是在Q4还是整个2019财年,58同城在营收和利润上的表现都可圈可点,但资本市场的反映却与亮眼的财报不同:在这份财报发布后,58同城的股价盘后下跌了3%。

资本市场的顾虑主要有两点,58同城Q4净利润的高增长,在很大程度上得益于投资收益,而非业务所得。

这并不是58同城第一次出现这种情况,在2019年Q2其净利润不仅实现了509.7%的同比增长,还超出了营收,而原因也与Q4相似,那就是来自车好多的股权收益。

当时58同城刚与第三方投资者签完协议,准备以7.136亿美元的价格,出售手中车好多集团的部分股权。而在2019年的年初,车好多刚刚完成软银投资的15亿D轮融资,估值涨到了90亿美金,这进一步提升了58同城在车好多身上的收益。

这次Q4的净利润中,则包含来自车好多的20.827亿投资收益。换句话说,如果没有车好多股份的权益,Q2和Q4的净利润都不会暴涨这么多。

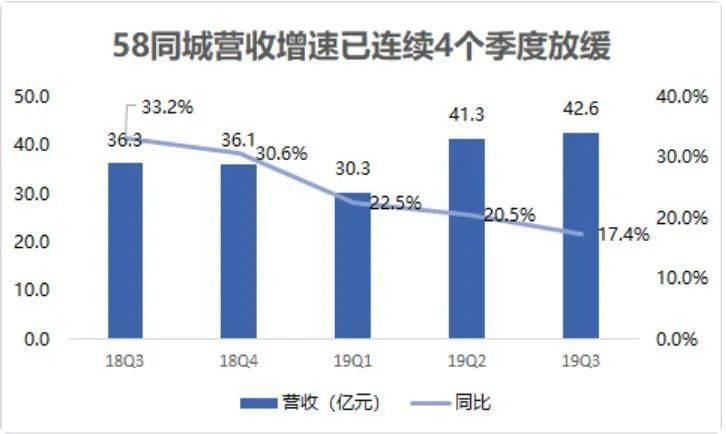

其二则是,虽然58同城的营收一直在增长,但与此前相比增速其实是下滑的。

58同城Q4为41.555亿,同比增长15.1%,而去年同期的增长则为30.6%;2019年总营收的增速为18.6%,去年同期则是30.5%。

实际上58同城的营收增速不仅在Q4这一个季度的增速出现下滑,自从上市之后就开启了下滑模式。

另外58同城的毛利率为86.4%,虽然低于市场预期的87.87%,但放眼整个美股能达到这个水平的着实不多。不过值得注意的是,58同城在2014年曾创下95%的毛利率,还因此被业界称为“无本的买卖”。

因此在毛利率方面58同城其实也是在下滑的,只不过下滑之后的毛利率仍然让其他公司难以望其项背。

营收结构方面,58同城的营收主要来源于两部分:会员服务、在新线推广服务。

2019年Q4,58同城、安居客等平台付费商户数约为330万,会员服务贡献了11.1亿的营收;在线推广服务本季度实现营收27.1亿人,占65%的营收,同比增长19.3%。

财报中对后者增长的原因给出了这样的总结“58同城、安居客在线推广服务(如实时竞价系统、优先列表)的日益普及和效率的提升。”

值得注意的是,Q4在线推广服务业务的增速其实也是下滑的,Q2时这项业务同比增速为23.8%、Q3为20.1%、Q4则下降到了19.3%。考虑到这部分在总营收中的比重占到了65%,58同城近几个季度营收增速的持续下滑或许也与此有关。

58同城成立于2005年,彼时互联网江湖还是门户网站的天下。姚劲波因为租房被骗的经历,引发了他做一个覆盖整个生活领域信息的门户的想法,随后便从租房作为切入口开启了58同城15年的征程。

如果说资本的58同城合并赶集网的助力,那“信息”则是从58 诞生起就存在的基因,并一直贯穿至今,58同城在分类信息领域拔得头筹也与此有关。

如同其他公司一样,58同城在随后的发展过程中,也不断的尝试了许多新业务,家政领域的58到家、同城货运的“快狗打车”、二手交易领域的“转转”、下沉的58同镇……

不过与其将它们称为新业务,不如说它们只是基于“信息”这一58同城1.0时代的核心要素所展开的延伸。

以近年来姚劲波提及颇多的“58同镇”为例,成立于2018年的58同镇“人如其名”,目标市场是中国四万个乡镇,成功了就是分类信息领域的“拼多多”,完全具有再造一个58的前景。

而从58同镇在打法上来看,依然延续了58同城在其他领域的依靠信息驱动的策略,并在此基础上根据下沉市场的熟人社会特点,将发力点放在了乡镇本地的站长身上。

按照姚劲波的描述:“乡镇的站长,一般是当地返乡务工的人,在城里呆过,对互联网懂得比较多;还有一部分就是当地老师,邮局的工作人员。”

而从一些站长“为他人做了嫁衣”的反馈来看,58同镇并遇到或较少遇到同样采用“团长制度”的生鲜电商平台们所面临的”谁的团长谁的团”的问题。

不过这并不意味58同镇的发展就会一帆风顺,它的问题有两个,一方面是其他巨头在这一领域发力后带来的竞争,但这并不是它最大的威胁。

它最大的威胁是犯了跟58系其他兄弟部门一样,只做信息驱动,没有深入介入,从而形成闭环。

以淘宝为例,没有支付宝之前它也只是一个信息平台,与58同城在本质上是一样的,并没有解决消费者对网购的信任问题。而随后的支付宝则解决了消费者们信心不足的问题,形成了“平台+支付”的闭环,而京东则借助物流完善了体验,构建了“平台+物流”的护城河。

当然你也许会说,信息平台不一定都要去做交易。

作为信息平台,不管是58同城还是58同镇用信息驱动的做法都没错,此前58的成功也证实了这一点。但是在如今整个互联网行业的增长由增量转向存量的大背景下,仅做信息平台不仅增速的天花板清晰可见,其护城河也不再像往日那样难以逾越。

在这点上,比58同镇更明显的例子是58同城的房产业务,经过这么多年的发展依然只依靠“信息驱动”,以至于在链家的贝壳面前没有招架之力,联合德祐、我爱我家等房产公司组建的“真房源联盟”不仅被网友质疑,更是在一年之后就分崩离析。

58同城业绩增速的不断下滑,与新业务不振和老业务增速放缓有关,但实际上这些只是造成如今这种局面的表面原因。

根本原因是,58同城在依靠“信息“驱动增长出现乏力之后,与下一个驱动核心之间的交接出现了断档。而新业务更多的也是依靠信息驱动去做加法,无力承担重任。

也就是说58同城迄今为止,仍停留在以“信息”作为驱动核心的1.0时代。

这个问题的答案,我们可以从美团和阿里的身上看到一些潜在的可能。

首先是与在本质上与58同城同属于本地生活服务的美团,二者都是围绕一群人的不同需求,从点到面,再向B端要营收。但美团业务的附加值更高,它的想象空间也就更大,而“分类信息”在将58同城送上纽交所的同时,也限制了它的想象空间。

其次,阿里方面最具代表性的就是对云计算的态度,尽管成立十一年以来一直在亏损,但阿里对云计算业务的支持不仅始终如一甚至还不断加码。

根据IDC的数据显示,“过去6年阿里云全球市场份额迅速增长,成为全球第三、国内第一大云计算服务商”。

如果过去说阿里是一家运营驱动的公司,那云计算的前景和阿里云的发展则让它在未来多了一个潜在的驱动核心——技术。

再来看58同城,它不是没有机会跳出“信息”的限制,相反它曾经踩中过风口,但最后没有坚持下来。

2010年58同城推出了团购业务,不仅跟美团同一时间出发,而且还具有美团不具备的优势。但最终团购的收入在总收入中占比不足10%,一年之后,团购部门被取消独立性,融合至内部的一个促销平台。

一些同行评价道:“58团购进入得很谨慎,撤出的也很谨慎,应该不会亏钱。”

而姚劲波在接受采访时也没流露出太多失望,公司的整体营收并未受到新业务的较大影响。

对于行业的先天因素对增长空间带来的的限制,58同城可以说“锅不在我”,但从阿里做云计算和58同城做团购的例子上来看,发挥“能动性”也是企业寻找第二个驱动核心时必不可少的关键因素。

作为分类信息平台58同城并没有犯太大错,或许只是输给了时间,没能及时凭借手中筹码向行业的高附加以及其他行业发展,错失了良机。

本文出品:科技新知,作者:商陆