2020-03-24 20:26

扫码打开虎嗅APP

本文来自微信公众号:新全球资产配置(ID:SmartGAA),作者:徐杨,编辑:梵梵,头图来源:IC photo

今年以来全球飞出两只黑天鹅,一是新冠疫情全球肆虐,二是原油价格剧烈下跌。全球笼罩在经济下行和资产价格大幅波动的阴影中,各国也先后启动新一轮货币政策宽松,来稳定市场行情。

美联储还有多少政策空间、美股和A股何去何从、大类资产如何配置?带着这些问题,我在中国时间3月22号晚,有幸作客中信建投证券黄文涛博士主持的“连线华尔街”会议之:疫情冲击下的全球大类资产配置。以下是对话内容的摘要和录音,录音分为3段,我们也将文章分为了三个章节。

文章01和02部分为访谈部分,03部分为QA环节。其中01部分主要讨论了关于美联储救市举措的操作空间和效用问题,以及美国股市、就业市场、信用卡市场的状况。02部分我们讨论了大类资产配置的策略、外资对国内市场的看法、重蹈金融危机的可能性。在03的QA环节则主要回答了对实施负利率的判断、ETF会不会引发崩盘以及流动性等问题。

以下是文章目录:

一、货币政策需与积极财政政策配合,美股恐再下探15%~20%

二、大类资产配置可战术性加入另类资产,重蹈08年金融危机路径不太可能

三、美国实施负利率可能性小,ETF不会致美国市场崩盘

黄文涛:为稳定市场情绪,各国均释放流动性、降准降息,美联储甚至降息至零利率区间并释放出巨量流动性,美联储未来还有什么招数拯救市场和经济?

徐杨:第一,我们面临不完全像2008年的全球金融危机,而是面对实体经济供给和需求的双重冲击;第二,市场的反应已经告诉美联储,此次的危机本因不是流动性,所以虽然释放流动性但市场还是跌去了30%。

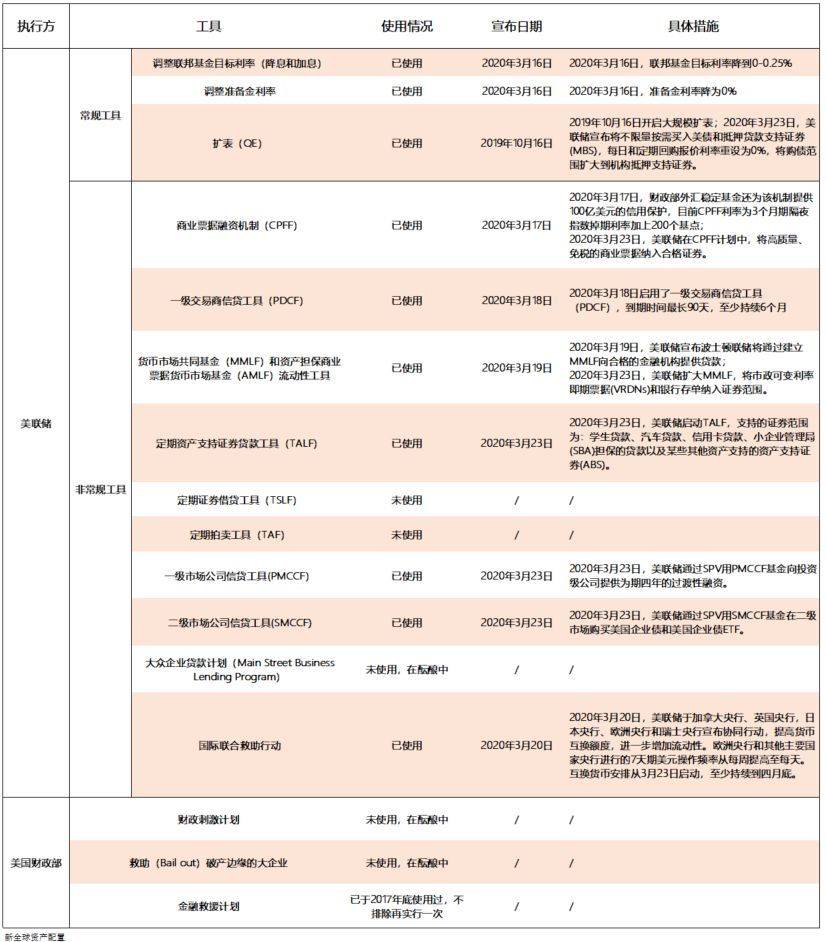

美联储这次的政策反应从历史表现来看非常迅速了:3月3日降息50bp,13日提高逆回购上限5000亿美元,16日再降息100bp至0~0.25%,同时开启QE4、5000亿美元购买国库券、2000亿美元购买MBS,17日开启商业票据融资机制(CPFF),18日开启一级交易商信贷便利机制(PDCF)。我们在08/09年没有看到如此迅速的操作。市场在2周前认为美联储对疫情估计有所偏失,其实这些操作都反应出美联储非常担心市场流动性,所以在市场没有反应之前已经开始注入流动性。

美联储与美国财政部的救市工具,资料来源:根据公开信息整理

因为这次不是流动性引起的危机,所以在美联储如此操作之后,看到这些数据、市场反应、美联储手上的弹药,我们并不觉得美联储还有特别大的操作空间了,再操作边际效应几乎为零。常规的工具都用了,非常规工具除了定期资产支持证券贷款工具、定期证券借贷工具、定期拍卖工具等没有启用之外,该用的都用了。美联储的操作虽然提供了很大的流动性,但市场还是跌了很多,各大类资产价格市场发现机制也有点问题,国库券定价大幅波动,短期债、信用债定价都出现了问题。

上周问了美国交易员市场交易情况,他们观点是这次波动比2008年波动还大。货币政策基本没有空间了,需要美国财政部和美联储配合推出一些积极财政政策,周末有消息说财政可能推出2万亿美元的刺激计划,2008年刚开始财政是7000亿美元,换算至今天是8500亿美元,如果这次出台2万亿美元财政政策的话,估计对接下来季度年化GDP的贡献能到10%,从这个层面看还是有一点希望的。

我们去交流时发现,一般的投资人对美联储有一厢情愿的预期,但从美国主流机构观点来看,大家认定美联储不太可能像日本央行那样购买ETF干预股市(不过今天脸被噼里啪啦打得飞起,美联储说会买债券ETF)。负利率空间有可能,但可能性非常小。

黄文涛:在市场非常恐慌、央行流动性积极输送,正反两方面力量夹击下,美股何去何从?

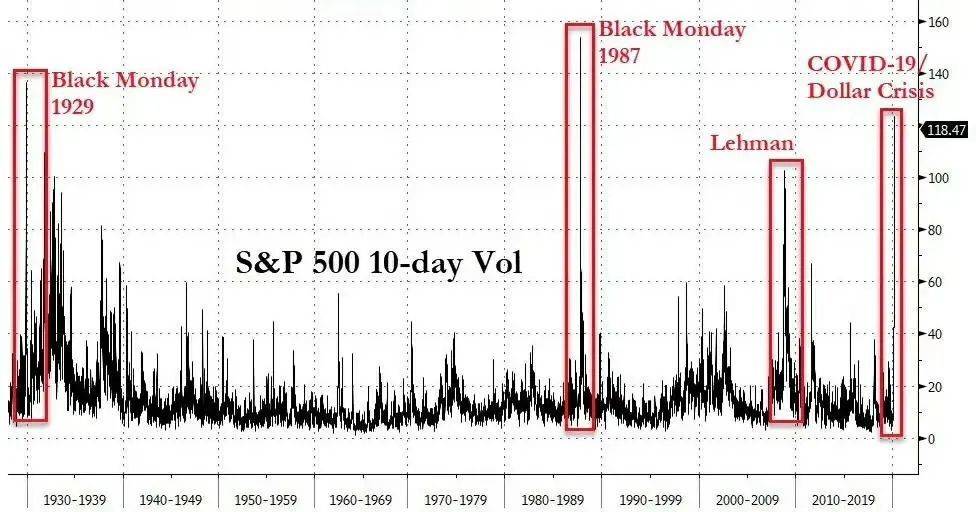

徐杨:我们看到一些数据,这次由疫情引起的金融市场震荡,现在蔓延到整个经济的供给和需求端,这在美国的影响非常明显,最近一月美股跌去30%,标普500十天波动率已经超过2008年雷曼倒闭时的水平,现在达到118的点位,这和1987年、1929年黑色星期一几乎处在同一水平。市场在3周前完全没有对疫情蔓延速度和影响有非常到位的预期,造成短时间、外源性的休克冲击。

标普500指数十天波动率,数据时间:1929年-至今。数据来源:Bloomberg

在冲击之下,美联储大量操作、财政部也推出救市计划,最近美国统计局和财政部也在推出一些数据,特朗普说有些不愿意发布,但我们还是可以从一些数据看到问题。美国初次失业率水平飙到28.1万,这是自2016年来很高的位置,从09年危机高点到现在,美国失业率水平一直在下降,是一百年来,周期以来的最长的持续下降阶段,以后再下降会很难了。

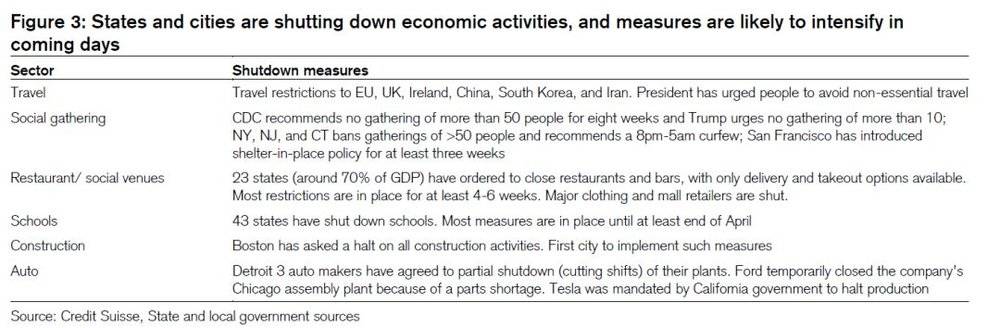

就业市场确实出现了结构性的失业问题,由于疫情在美国蔓延,大企业都让员工逐步回家工作,临时工失业率增长速度非常快,美国23个州(占GDP70%)的饭店、工厂关闭,43个州的学校关闭,一些地方出现宵禁,对美国就业率市场的冲击是非常明显的。在接下来的2个月,美国很难出现像中国式的强干预,所以我们对美国失业率、对股市冲击还是很担忧的。

美国政府接连关闭相关经济活动。资料来源:Credit Suisse

来看股票市场:标普500下跌30%,罗素2000小盘股下跌了43%,小盘股在过去12年财务杠杆非常高。疫情冲击最大的是小型的、区域型的公司,未来股市会有结构性机会,但中小盘的公司股票面临更大的压力,未来几个月大概率继续下探。很多报告写美国股市的PE-ttm估值水平已经到比较低的位置了,达到过去10年10%的百分位,但其他PC、PS、PB比例还没有达到特别低的空间,还处在中位,认为美股下跌30%回到合理空间还为时尚早。现在疫情还没有达到高峰,估计继续下探的概率是比较大的,从20~23的PE降到15~17甚至继续下探还是很有可能的。

现在大家也关注了很多美国市场信用债市场。BBB、CCC级信用债收益率迅速攀升,超过15年市场剧烈波动时的水平,达到2008年9~10月的水平,市场对评级低的债券是非常悲观的。

美国市场BBB&CCC级信用债收益率,数据时间:2007年-2020年3月。数据来源:Bloomberg

信用卡市场方面,美国的银行在过去2周股价跌了很多,美国第一资本(Capital One)是美国次级市场的信用卡业务的代表,它的客户的信用是比较低的,最近它的股价跌去55%,比美国银行、美国运通跌得还多,这说明市场在对信用卡业务重估。当市场发生结构性危机时,由于小型经济、临时工失业率上升,导致信用卡市场违约率上升。

美国的信用卡市场很大,很多信用卡资产被重复打包卖给投资人,2008年CDO/CDS崩盘导致市场流动性枯竭,这一次则很有可能由于信用工具违约率上升,导致流动性出现更大问题,传导至实体经济。现在美联储的利率不能再低了,所以当信用卡业务出现问题,存贷款业务对这块有多大的补偿,也有比较大的质疑。

综合来看,当货币政策边际效应为零,没有积极财政政策辅助的话,要避免劳动力市场的冲击可能已经比较晚了,美股股市我们觉得还有15%-20%的下探空间,1929年跌去85%,2000年互联网泡沫跌去51%,2008年次贷危机跌55%。美股10年牛市,从市场的情绪上、投资人预期上、经济增长的质量上,现在大家还是比较悲观的。根据美国10年滚动收益率水平来看,接下来5年收益率确实会很低,美国这块可能也就0-2%。

黄文涛:美股、原油走低背景下,避险资产也大幅波动,美元近期升值,美债和原油两大资产价格锚也相对变紊乱,如何进行大类资产配置呢?

徐杨:第一要看大类资产配置人是谁,个人还是机构。目前市场处在流动性不明朗(在美联储释放大量流动性后已经过了流动性枯竭的阶段,但不知道信用债在财政政策没有出台之前到底流动性有多差)、基本面在恶化的阶段,非常容易造成股、债、大宗商品、贵金属四杀的局面。毕竟过去美国国债收益率一直在下降,12年的牛市,现在利率降到零了,如果一厢情愿地认为美国国债还能上升是不现实的。

未来5年如果做战术资产配置,个人的话考虑配置现金,以避免有可能出现股债双杀等不好的局面。机构投资人未来5~10年要多看美国外的海外市场。债还是要投的,适当降低美国国债头寸,多看精选的企业债、信用债。整体比较悲观,但结构性机会是比较明显的。从战术配置角度看,市场已经下跌25%,还是要少做;从战略配置角度看,债券的话要多看非国债。

现在全球受疫情影响、大流行不可避免。做本土股票、国际股票、房地产、大宗商品、国债这5类是基本配置,也是耶鲁、哈佛、养老金基础出发点。我们最近几年在研究另类资产,归结成CTA策略,其中一个代表是管理型期货策略。

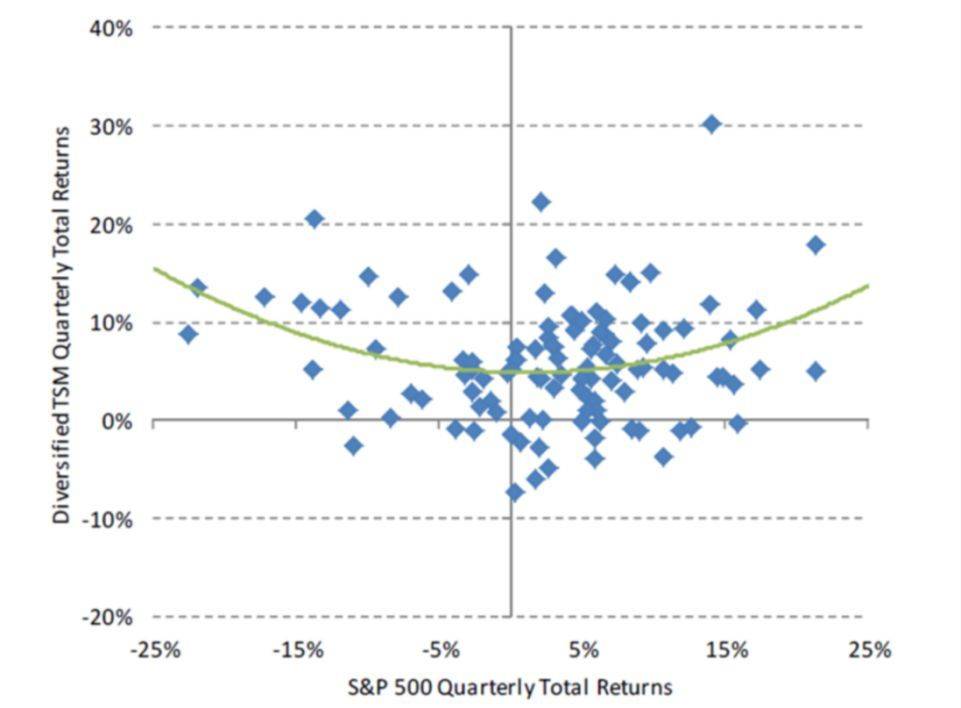

Time Series Momentum “Smile” 。Source:《Demystifying Managed Futures》

所以在大类资产配置大级别难做决策时,建议看看CTA特别是管理型期货策略(即通过全球市场大宗商品、贵金属、股指期货、国债期货大概30~50只的池子,通过动量、趋势等信号做到科学地追涨杀跌)。这种策略在历史上股市极端事件出现时,会带来波动率微笑的好处,如上图所示,即市场长尾出现时,平均来看会有好的回报。最近在波动性上升、未来流动性不明朗、基本面恶化、黑天鹅还有可能频繁爆发的环境下,管理型期货策略可能是比较好的战术性策略。

之所以偏好这些策略不仅是因为分散,还因为它利用了很多的投资人偏差问题。从大类资产配置角度来看,当债券难以上行,我们会关注战术性CTA策略。如果不看美国的话,中国和亚洲较稳定经济体的债券也是不错的选择。但通过单纯的大类资产配置解决接下来的潜在风险比较难,所以还要多看另类资产,这或许能在接下来的6个月或2~3年里,为自己的大类资产配置带来一个好的安全垫。可以看看我们之前的文章《黑天鹅捕手:揭秘管理型期货策略》。

黄文涛:当前环境下,外资如何看待A股?

徐杨:全球一体化、资本市场一体化,使很多国外投资人可以投资A股市场。近4个月A股是比较坚挺的,但以此就说A股会成为外资的一个避风港,是比较一厢情愿的说法。海外投资人首先面临本土偏见的问题,在做A股投资时,会面临尽调成本很高的问题。我们也看到最近先锋等大公司在中国设立分子公司进行中国市场投资,回报比较好。如桥水基金全天候基金下跌10~14%,纯阿尔法基金下跌15-20%,但人民币的标的只下跌了9%,所以A股有很多对外资的机会。

外资会不会更多地投A股,前提是更多地去看A股。我们也能看到,最近北上资金流出比较多,所以当市场发生变化时,外资并没有办法在短期内提高A股的投资比例,这需要时间,所以对外资投资A股我没有明确观点。我个人看好A股,特别是在接下来5~10年,海外疫情蔓延,经济结构性变化,A股从估值、未来发展、历史收益率角度,还是比较不错的选择。不过我们和国外投资人交流来看,他们还是比较谨慎的,毕竟“船大,难掉头”。

黄文涛:外资怎么看国内债券市场呢?是否趋之若鹜?

徐杨:外资一般都看股票市场,股票市场一般是配置的大头。当然看债的话,首先考虑人民币的稳定性,因为汇率会导致利率的联动的变化,对债券也比较敏感。去年我走访了多家美国对冲基金和养老金公司,他们比较关注中国在香港的优质的企业债、信用债,国债就比较普通,他们就看收益率,国内债券这块受汇率影响比较大。

黄文涛:疫情继续蔓延,经济受到冲击,恐慌情绪得不到平复,未来会不会发生像2008年、2001年的金融危机?

徐杨:目前和2008年金融危机前、中有相似的地方。美国国库券Spread在过去一周变大,是2008年金融危机刚开始时出现的症状。这是个天量级的市场,但它的Spread比历史有30~40%的上升,反应出市场对避险资产需求很大。

另外还要看什么是金融危机,是市场跌30%就定义为金融危机,还是市场跌30%造成价格发现机制紊乱的现象是金融危机。如果是后者的话,现在已经一只脚迈进了。我们和交易员交流时,发现在美国信用市场中,在评级差的债券市场中,价格发现机制已比较紊乱了。这和2008年有类似,2008年是CDO/CDS崩盘引起的流动性枯竭,但过去8年中,美联储连续做的巴塞尔协议2、3,针对的就是打包资产风险,这块已经控制得比较不错了,但杠杆贷款CLO的规模已经到1.8-2万亿的级别,这块有可能成为导火索。

但整体来看,很难再重复2008年金融危机,毕竟大盘已经跌了30%。如果从现在为起点,再出现CDO/CDS导致金融崩盘的话,那大盘就往跌70~80%方向去了,所以不太可能。但CLO比较新,虽然CLO证券化打包层级也比较小,但银行的风险暴露和风险集中度比较高,所以这块风险可能是一个导火索。

CDOs和CLOs对比。资料来源:华泰期货研究院

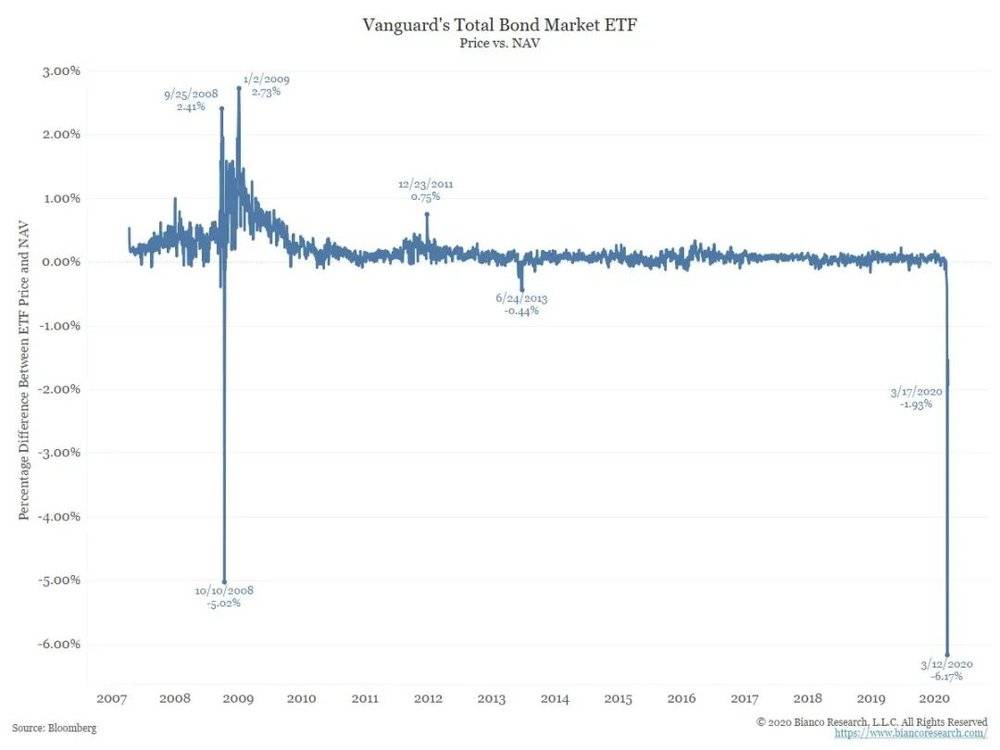

债券市场、信用市场方面,最近两天美国债券市场的投资工具,如先锋基金BND ETF,底层都投的是流动性好的企业债、信用债和国债等,但在盘中交易时,Spread即基金的净值和市场价格发生大幅偏移,这在过去5年没有出现过。为了应对投资人巨额赎回,赎回费率也会较大上升,美国市场的申购赎回机制是通过做市商来完成的,当大额赎回发生,做市商需要在市场上寻找、买回投资标的,然后重新放到ETF托管商里去,把ETF份额赎回,这会导致ETF规模下降。

先锋基金BND ETF价格与基金净值Spread,数据时间:2007年-2020年3月。数据来源:Bloomberg

但在这个过程中,出现了现金赎回,已经不是实物赎回,这说明市场需求太大了,做市商没有办法短期把实物赎回来,流动性太差了,这块和2008年有相似之处,但毕竟美联储的政策速度比2008年快很多,财政政策也在出台。现在我们处在美国大选时期,特朗普可能会不择手段出台刺激政策,以牺牲长期利益换取短期收益。所以从财政上、经济刺激上、进出口政策上、实体经济和金融市场传导上,不太可能向2008年金融危机演化,但大概率在下季度会有衰退的数据出现,持续1-2个季度,实体经济的关门、边境的关闭,导致美国整个市场经济的变化。

Q:对美国大选的简单评论?

徐杨:美国近期情况变化很快,疫情影响、政策出台、股市下挫、学校和社交活动关闭等情况,把美国社会中没有暴露的问题暴露出来了。小孩不上学回家对工作人士产生困扰、股市下跌对人们精神产生困扰、特朗普过激言论对人们工作和社交环境言论产生困扰。未来很多人的决策、投票的选择确实会比较混乱,如果经济比较明显地恶化,疫情在未来2个月不能控制下来,总统连任概率会大打折扣。

Q:前年、去年中国股市受中美贸易影响时好时坏,现在第一阶段协议签订,如何评价未来中美贸易谈判前景?

徐杨:我不是该方面专家,个人判断在非常时期,疫情影响、国与国之间出行、往来关闭等情况下,美国会以自己国家利益为出发点,这是美国现任总统过去3年的一贯作风。在这个事实上,如果他们判断某些政策对疫情控制、社会情绪有正向促进作用、对连任概率有提升,他们可能还是会走这条路的。

Q:美国实施负利率的可能性及对大类资产价格的影响?

徐杨:第一,进入负利率边际效应不大,再降至-50bps和零利率区别不大,因为这次不是流动性问题,而是供需冲击问题。第二,要看进入负利率这种历史性事件,对未来货币政策持续和决策影响有多大。如果进入负利率,市场会认为其他工具是不是没有用了,反而会很困惑,本来靴子已经落地了,怎么又抬起来。所以从这个角度来看,进入负利率可能性不大。

Q:怎么看美股ETF赎回、踩踏问题,对美股市场未来有什么影响?

徐杨:很多文章最近说ETF虚假繁荣,ETF可能是引起崩盘的罪魁祸首。首先,ETF整体规模虽发展快,但没有超过公募基金。其次,美国ETF最大的流动性提供方是做市商,做市商在申购和交易中扮演非常重要角色,过去2周内由于投资人大额赎回、申购,导致基金净值和市场价格较大偏离,但这些状况做市商是可以反应过来的,当做市商找到好的价格发现机制后,这种Spread会缩小。

ETF会不会导致美国市场崩盘,我认为很难。考虑ETF有没有可能扮演助长下跌的角色方面,公募基金产生大额赎回时是现金和股票的交易,ETF中间还是有实物申购赎回的,当做市商持有ETF份额时会做空ETF标的,当做市商做空一个ETF时,会做多ETF中的标的。所以做市商会有空间缓冲市场下跌、不会在同向操作中导致连续性崩盘的现象,所以个人不是特别悲观。

Q:桥水受到大额赎回的传闻,美国市场对这个传闻怎么看?

徐杨:桥水中国区负责人阐清了,说没有大额赎回,桥水也在频繁发一些报告和投资人透明沟通,这也是桥水从文化上、治理上一贯做法,也说明他们的基金并不可能是每天都在赚钱的,一些策略有不同程度的下跌。在美国我们也没有听到桥水的投资人撤资。对于其他对冲基金和ETF的话,很多对冲基金在过去5年被关闭了,美国市场过去5年波动太低了,标普每年涨15%,对冲基金很难保持每年15%,该赎回和该关闭的都完成了。

现在波动率起来了,对冲基金是往回走的阶段,对冲基金的策略和工具在市场大幅波动时还是会受到青睐的。ETF就算大额赎回,如SPY ETF在过去2周被赎回几百亿美元,并不代表投资人不投标普500了,SPY ETF管理费有9个基点,和它类似的ETF管理费为3-4个基点,美国的很多机构在市场大幅下跌时可能把浮亏抛掉抵税,操作完成后1个月才能买入相类似的标的,所以看到大额赎回并不能完全认为市场投资人在撤资。

Q:美国股市和避险资产受到流动性冲击与恐慌影响,同时下跌,目前流动性冲击处在什么阶段,何时结束?

徐杨:流动性没有出现枯竭,美联储在经历了2008年的金融危机,操作方案和预案很明确,加上鲍维尔相对激进,释放流动性毫不手软,所以整体流动性看不到枯竭概率。结构性来看,平时流动性一般的信用债和投资标的,流动性会受到很大冲击。

何时结束?从货币政策看常规工具已用,非常规工具70%也用了。当财政政策出来前,市场对流动性冲击的未来预期很重要,大家担心如果没有财政政策继续出台,流动性能否继续撑得住。如果财政政策出来,市场会对流动性枯竭预期有一个良好的解读,这时回头看可能会发现其实流动性并没有那么差。单纯看央行操作很难判断,当财政政策出来,中小型企业贷款、补贴都起来了,这些公司被赎回的概率和规模会下降,这时会发现央行的流动性其实已经够用了。

2020年3月23号这历史性的一刻,美联储变身海王,把资本市场变成了亚特兰蒂斯:毫无上限(底线)的QE1000000000000000000000,开启美丽新世界。我之前说美联储政策空间几乎为零,这次无限QE的开启,并不改变我对美联储政策空间的看法。时至今日,大选逼近,两党还在为财政刺激计划厮杀和互怼,只要不出台符合预期的财政政策,2万亿以上,市场还是死马一匹。

本文来自微信公众号:新全球资产配置(ID:SmartGAA),作者:徐杨