2020-04-03 18:02

扫码打开虎嗅APP

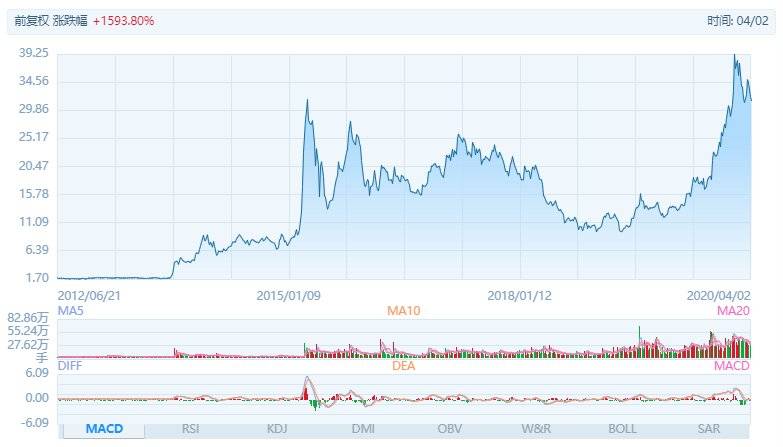

与2019年初,10块左右的股价相比,即使经历了新冠疫情的下跌,三七互娱的股价依然涨了三倍左右,4月1日收盘在32.01元,跑赢了A股市场的绝大部分股票。

在这样一个“高”位上,还应该继续持有吗?详细看一下刚刚发布的2019年报,可能会有答案。

大势,要看整个中国经济和对游戏行业影响的情况。

早在中国疫情比较胶着的2月份,有饭有机会参与了中金公司对于中国疫情对各行业和经济影响的分析师会议,当时的论断,根据钟南山等专家的预测,3到4月疫情结束来预估,还是比较乐观的,认为短期对线下和供给端有短期影响,但中长期是利好的。而对于线上的业务,短中长,都是利好。

这个会议之后,会上提到的股票,短期看好的那些,基本上都涨了2~3天。谈及的游戏股,有三七互娱,完美世界和昆仑万维。后来中金的报告预计,全国国民生产总值Q1的增长从6%放缓到2%左右。

现在一个多月过去,国内的情况跟当时的预测非常接近,只有一个变量,那就是海外疫情比之前想象得严重,外贸出口损失惨重。

综合国内宣传口在输出中外矛盾,强化中美的竞争关系来看,可能真实经济数据,失业人口比大家想象的还要差。这是2020年的基本大盘。

聚焦到游戏行业来说,上述让大盘变差的变量,可能仍然是利好。首先从供给端看,逐渐复工的情况下,国产游戏的产能是不会有太大问题的(即使不复工,也影响不大)。

而需求端,失业人群需要廉价的娱乐来转移情绪,疫情期间新增的用户,可以有一定的留存,全体人民在2020可能都会对廉价的线上娱乐,有增量的需求。游戏会是其中收益最大的一块。

另外,海外国际市场,因为疫情开始隔离、封城,线下娱乐前所未有的极度缺乏,人群会对线上娱乐产生爆炸式的需求,而这些新增的用户,可能首选会是门槛较低的移动游戏,占领全球领先市场的中国发行商将会是最大收益群体,会迎来难得的机会。

这样的大势之下,龙头型企业,会更受益。回到三七互娱上,就是,它国内游戏业务必然受益,另外还应该关注一下其在海外的布局是否能赶上这波行情。

在这次年报中,我们关注两个东西,能够反映企业的这个能力。

第一,有没有数据也就是事实证明,这个公司能够持续盈利并保持增长。

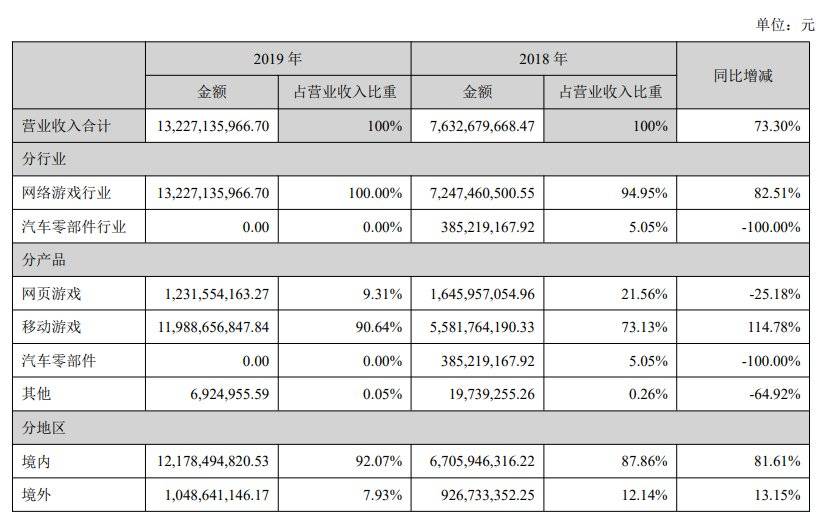

三七互娱2019年报显示,营业收入,132亿,同比增73%。2018年这个数字是76亿,当时还有汽车零部件的业务收入,2019年已经把这部分剥离,只做游戏。

三七互娱2019年营收构成

如果只看游戏收入的增值,同比是82.5%。这个数字,游戏行业的老大腾讯,是10%(年收入1147亿);第二网易,16%(年收入464.2亿)。在这个体量下,依然能保持这么高的增长,很难得。腾讯在这个体量的时候,大概在2011年,网络游戏收入是158亿的腾讯,当年增长是66.4%,那个时候的游戏行业竞争远没有现在这么激烈。

收入方面,还应关注到近5年,营业收入都是在不断上涨的,而2019的涨幅更加明显,这个原因我们会在第二点详述。

三七互娱近五年营收、净利润变动

归属上市公司股东的净利润增长数字也很好看,同比增109.7%,达21.2亿。

不过这个数据,要跟2018年和2017年的数据综合起来看。2018年的净利润是10.1亿,2017年的净利润是16.2亿。这也是三七的股价在2018年比较低迷的其中一个原因。

连续看五年的数字,除去2018年,整体看上去还是一个攀升的态势。2018年经历了一个剥离老业务(汽车零配件)的过程。

第二,主营业务的产品线,以及升华一下,对成功方法论的提炼。

单看年报中公布的产品线(产品储备),看不太出来潜力情况,但是能看到三七互娱原本主力的几类产品,还在继续推出新品。这和腾讯的打法是类似的,成功打下一个品类,然后不断出新品巩固在这个品类里的地位。

三七互娱2020年游戏新品计划

特别值得关注的,是对成功方法论的提炼,也就是能够提高产品成功率和利润率的东西。在年报中,三七互娱公布了自研智能化投放平台“量子”和智能化运营分析平台“天机”。

这两个大数据化、智能化的工具,非常重要。

原因有几个:

1.游戏行业最主要竞争力有两个,产品的品质和投放的效率,两者都要靠资本和长期积累。

三七互娱希望通过量化流程化标准化的方式,更稳定的提升这两者的竞争力。落实到产品品质上,就是如何量化某个产品设计、运营活动对产品业绩的影响,然后总结,下次利用起来,有的放矢,有迹可循。

落到投放效率上,则是对投放大数据的分析,提升推广效率和效果。

能提高上述竞争力的工具,无疑是非常核心和重要的。

国内投放竞争特别大的情况下,能有自己的工具,就有可能跟其他使用统一工具的公司比起来,更有优势。

2.智能化的工具,可以释放人力,批量化规模化,减少人为错漏的可能性。互联网业务,在资本市场往往能够获得高估值,就是因为可批量化。

3.三七互娱能够想到在生产工具上革新,已经在竞争态势上,进入到另一个阶段了。大部分企业,还在思考下一个产品要怎么做。

据有饭了解,国内有些公司也想到了做类似的工具,但是业务上,使用率并不高。

从2019年业务收入接近翻番的情况来看,很有可能就是提升生产工具的思维起到了效果。

游戏业务能够给股票带来的市盈率,在A股大概是30倍左右,以最新的财报计算,三七互娱的股票已经是32.5倍。

从价值投资的角度看,股价上浮的空间,应该纯跟着净利润上涨了。

三七互娱股价变动

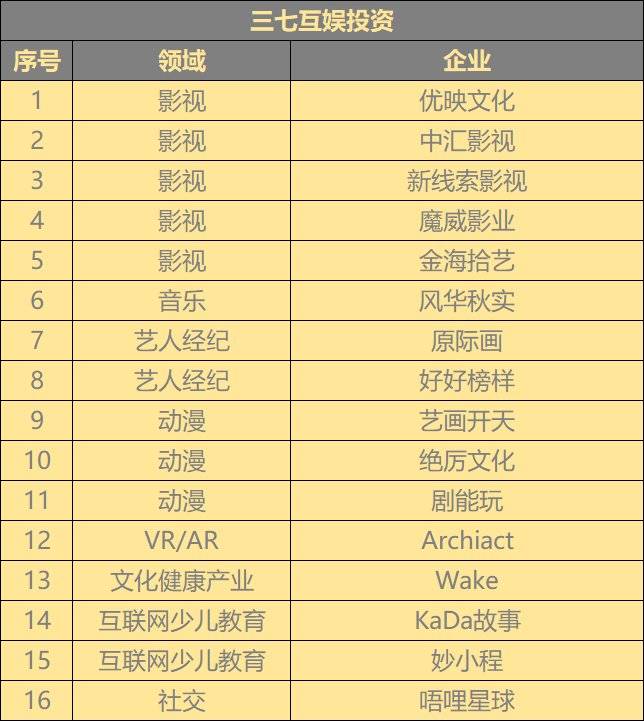

其他和游戏无关的业务,三七互娱在投资上非常谨慎,基本是不赚钱不投,不搞什么资本运作,老板质押的股票不到10%。

截至2019年末三七互娱部分对外投资

所以,还是得看和游戏比较紧密相连的空间。财报上显示出来的,是云游戏。我们的判断,加一项,是海外游戏业务。

看好三七互娱的云游戏,有三个原因:

1.它的主力游戏适合云游戏化(操作不复杂,适合跨终端),这类产品的进一步进化升级可能也会需要云游戏技术。

2.云游戏阶段有可能改变手游时代的渠道态势,当下是利用现有的内容去争取平台化的机会,而且它手里已经掌握了大量的流量。

3.它很清楚内容的重要性,选择和技术提供方华为云合作,自己掌握更多的主动。

海外市场方面,前面也说到,整个海外游戏市场的大盘在2020年有很大的机会。

目前,三七的海外业务只占到总收入的8%。而海外移动游戏新用户的市场,投放和买量的优势依然可以见效。所以有饭认为,只要愿意投入去做海外移动游戏市场,机会很大。

至于能否更多的增长,我们看云游戏和海外。

另外再补充一句,跟着年报推出的,还有45亿的定向增发计划,可以关注下最后增发的定价是多少,来辅助指定目标股价。