2020-04-19 22:00

扫码打开虎嗅APP

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:国泰君安传媒团队,题图来自:视觉中国

2013年,马云面临一个抉择。

当时中国最热门的电商导购网站“蘑菇街”和“美丽说”已经占据了淘宝订单来源的10%,并且在一年间从淘宝的佣金蛋糕中挖掉了超过6亿元。

马云最终做出了两个决定:

1. 阿里不能继续扶持脱胎于淘宝的“蘑菇街”、“美丽说”继续壮大

2. 应该多做异业合作,少做同业合作

这一举动,被外界解读为“阿里挥泪斩导购”。

不过,随着导购网站价值流量的提升,部分电商商家开始绕过淘宝,直接在导购平台上进行广告投放。这一现象,也成为淘宝封杀外部导购平台的导火索。

第一代导购平台,就此走向消亡。然而中国电商行业这个巨大的市场,最不缺的就是新入局者。

随着拼多多的崛起,直播电商的蹿红,以及抖音快手的跨界,一场新的流量之战正在打响,而导购平台作为重要的外部流量来源,再次成为各大电商、厂商的必争之地。

不仅如此,从返利大潮的幸存者“返利网”,到被昵称为“张大妈”的“值得买”,新一代的导购电商平台纷纷走向资本市场,开始借助资本的力量让自己发展壮大。

那么这一次,导购电商能摆脱“寄人篱下”的宿命吗?

就在所有人都认为电商平台大局已定之时,2019年,全国人均使用的移动购物APP数量在一年间又增长了16%——从2018年的1.91个,上升至2019年的2.22个。

换句话说,电商流量的竞争依然没有抵达终点。

移动购物APP竞争激烈,月人均个数超过2个,数据来源:QuestMobile,国泰君安证券研究

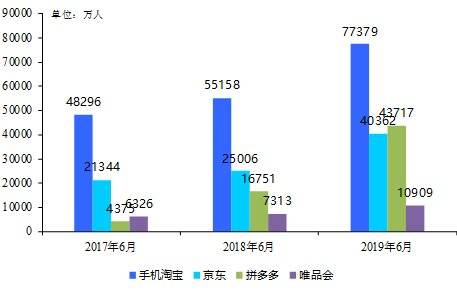

其中既有鼎鼎大名的拼多多——2017年,拼多多的横空出世,打破了阿里、京东两家独大的格局。

据QuestMobile报告显示,2019年6月拼多多月活(MAU)达到4.37亿,正式超越京东,而到了2020年一季度,MAU甚至一度超越了老大哥淘宝。

2019年,拼多多月活用户规模超越京东,数据来源:QuestMobile,国泰君安证券研究

也有抖音、快手之类的跨界玩家。

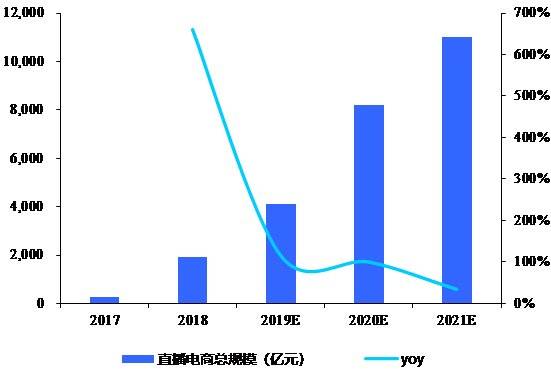

根据微播易的数据,2019年电商直播带货总GMV规模约4400亿元,同比增长超过200%,其中快手2019年实现GMV250亿,抖音2019年实现GMV400亿。

而市场预测,到2021年时,直播带货总GMV或超万亿,较2019年继续翻倍。

直播电商崛起,2019总规模预期突破4400亿,数据来源:微播易,国泰君安证券研究

电商行业新一轮的兴荣,固然给国内消费者带来了更优质多样的选择,然而对于传统电商巨头而言,日益稀薄的流量无疑值得焦虑。

根据WPP的数据,天猫和淘宝为了维持活跃用户所投放的CPM成本,已在四年间从35元增长至100元。

天猫&淘宝,广告投放CPM成本持续增长,数据来源:奥美历史数据,国泰君安证券研究

在此背景下,作为流量重镇的导购平台,价值再度体现。

根据艾媒咨询数据,2019年“618”活动期间,导购电商出现大量满减优惠、红包发放,成交量显著提升。

2019年6月18日当天,淘粉吧的订单量同比增长了128.5%,聚划算全网订单量同比增长106%,返利网的订单数量同比增长了30.4%。

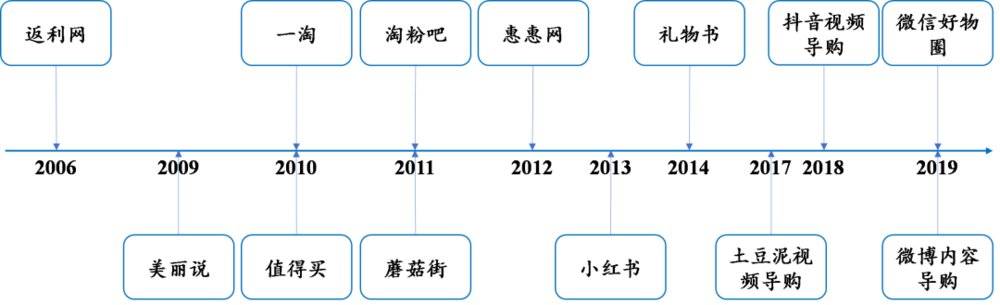

主要电商导购平台兴起于2013年及以前,数据来源:艾瑞咨询、极光、公司官网,国泰君安证券研究

省钱,导购电商的初心

依托三四线城市用户起家的拼多多,从侧面反映了中国消费市场的重要特点——价格,仍然是消费者购物时的首要考量因素。

价格和产品质量是消费者购物主要考量因素,数据来源:艾瑞咨询,国泰君安证券研究

据艾瑞咨询数据显示,即便是理性消费者,在追求质量的同时,仍然对价格格外敏感。

而价格型导购电商“返利网”,正因此作为导购电商的先发部队应运而生。

“返利网”APP通过整个各个热门电商平台的促销信息,以精选特价产品吸引用户,并通过下单返利,使得用户可以以更便宜的价格获得心仪的商品。

返利网主要二级频道涵盖多种购物场景,数据来源:返利网APP

如“9块9”频道主要推荐各类非知名品牌、高性价比商品的特卖信息,该频道中推荐的产品价格较低,满足用户对低价产品的需求。

“超级返”频道主要提供各类知名品牌商品的限时特卖信息,商品品质高、折扣或返利额度大。

“清仓闪购”频道主要对接有尾货清仓需求的商家,为用户提供各类品牌商品的尾货销售信息。

“限时秒杀”频道向用户推荐各大电商平台上的限时抢购商品。

除了传统的返利模式,返利网在近几年也开始探索平台跨界合作。

垂直赛道,导购电商的战国时代

在省钱之外,为了避免与综合电商的直接对抗,部分导购平台在创建伊始选择垂直赛道。比如小红书专注美妆板块,值得买专注3C板块。

由此,电商导购从传统单一的性价比模式,转向多元化导购时代。

电商导购行业的发展兴衰,数据来源:艾瑞咨询,国泰君安证券研究

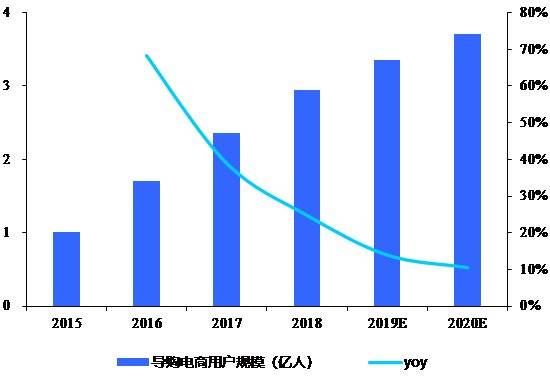

截至2018年,中国在线导购市场营收规模正式突破100亿元,且导购电商的用户渗透率仍在持续提升。

艾媒咨询数据显示,2018年中国导购电商的用户人数已达到3.03亿人,2019年的用户规模预计达到3.45亿人,同比仍有双位数增长。

导购电商平台用户规模持续增长,数据来源:艾媒咨询,国泰君安证券研究

那么,究竟谁是导购电商的主要目标人群呢?

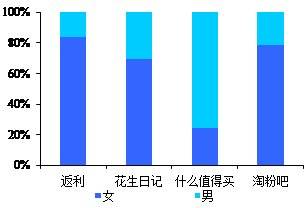

根据易观数据统计,以2019年8月数据为基准,返利网/花生日记/淘粉吧/值得买活跃用户中,女性用户占比分别为83.7%/69.5%/78.4%/24.5%,除值得买之外,均为女性用户群体占据绝对多数规模。

除主打3C产品起家的值得买之外,头部电商导购平台用户均与女性用户为主,数据来源:易观数据,国泰君安证券研究

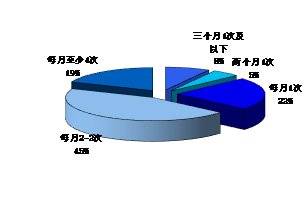

另一方面,电商导购平台用户的消费积极,用户黏性高。

根据艾媒咨询数据,2017年电商导购平台用户中有86.7%的用户每月至少在导购平台上购物一次,其中接近20%的用户每月至少购物4次,是重度的电商平台用户。

超8成导购电商用户,每月在导购平台上购物1次及以上,数据来源:艾媒咨询,国泰君安证券研究

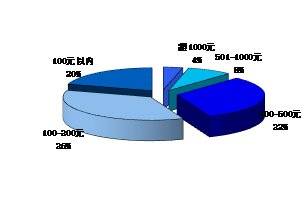

此外,从单次消费金额角度,电商导购平台用户单次导购购物消费金额在100-500元之间的用户占比超60%,在线导购购物消费习惯稳固,消费能力较强。

导购电商平台用户单次购物金额,多在100-500元之间,数据来源:艾媒咨询,国泰君安证券研究

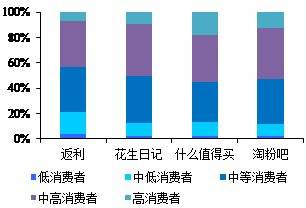

导购电商平台用户多为中等及以上消费水平,数据来源:易观数据,国泰君安证券研究

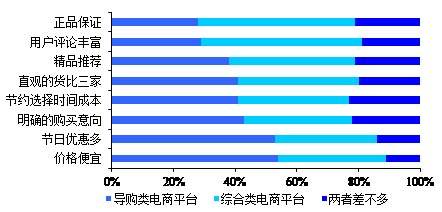

根据艾媒咨询数据,相对于综合类电商平台,国内移动互联网用户认为价格便宜及优惠活动多是电商导购平台最明显的优势。

同时,当消费者具有明确购买意向,想节约选择时间成本时,选择电商导购平台的倾向性亦较高。

价格和节约时间成本是用户选择导购电商的重要原因,数据来源:艾媒咨询,国泰君安证券研究

也正因为此,头部导购电商的APP活跃用户稳步增长。

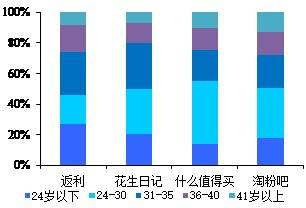

截止到2019年8月,返利网/花生日记/淘粉吧/值得买月活人数分别为1072.3/803.5/184.4/154.7万人,返利网依托长期深耕价格型导购平台积累较多活跃用户,花生日记依托社交裂变方式,2017年上线以来实现活跃用户的高速增长。

而尽管内容型导购平台值得买的月活用户规模较少,但根据公司招股书披露数据,其用户留存及活跃度相对较高。

返利网及花生日记月活用户规模,均在1000万人左右,数据来源:易观数据,国泰君安证券研究

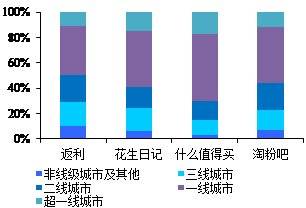

此外,头部电商导购平台用户年龄构成较为年轻,上述四个平台用户中85后占比均超70%。从地域上看,70%以上用户位于二线及以上城市,高线城市分布较多的同时导购用户群体的消费能力亦较强,主要平台用户中具备中等及以上消费能力的人群占比亦超70%。

电商导购平台用户较为年轻,值得买用户群体整体最为年轻。

数据来源:易观数据,国泰君安证券研究

导购电商平台用户多位于二线及以上城市。

数据来源:易观数据,国泰君安证券研究

好货+好价,导购电商的核心环节

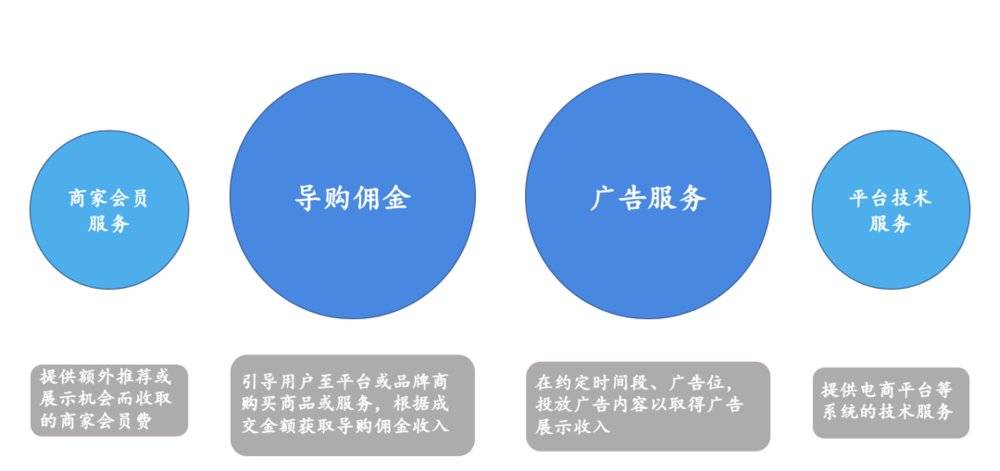

通过十余年的积累,目前导购电商已经形成了较为成熟的以“佣金+广告”为核心的收入模式。

以“返利网”为例:

1. 在电商服务端,返利网为电商和品牌商提供商品推广和品牌展示服务,并收取一定的佣金和广告费用。具体佣金根据实际商品的实际成交金额,按照一定比例计算结算

2. 在消费者端,利用大数据对用户行为进行画像,有针对性地优化搜索结果和推荐内容,不断提高商品推荐的转化率和用户使用体验

返利网形成以佣金+广告为核心的盈利模式,数据来源:公司公告,国泰君安证券

截至2019年底,返利网累计注册用户数超过2.4亿人,APP月平均活跃用户数突破1000万人。

另一家被粉丝昵称为“张大妈”的电商导购社区“值得买”,虽然起步较晚,但发展迅速。

“值得买”以3C品类起家,号称男生版小红书,以优质内容链接电商和消费者,通过佣金收入和广告收入实现变现。

2018年“双 11”,什么值得买导向电商、品牌商的净交易额(确认 GMV)达到 9.43 亿元。2018年MAU达2654万人,电商导购次数达6047万次,成为行业龙头。

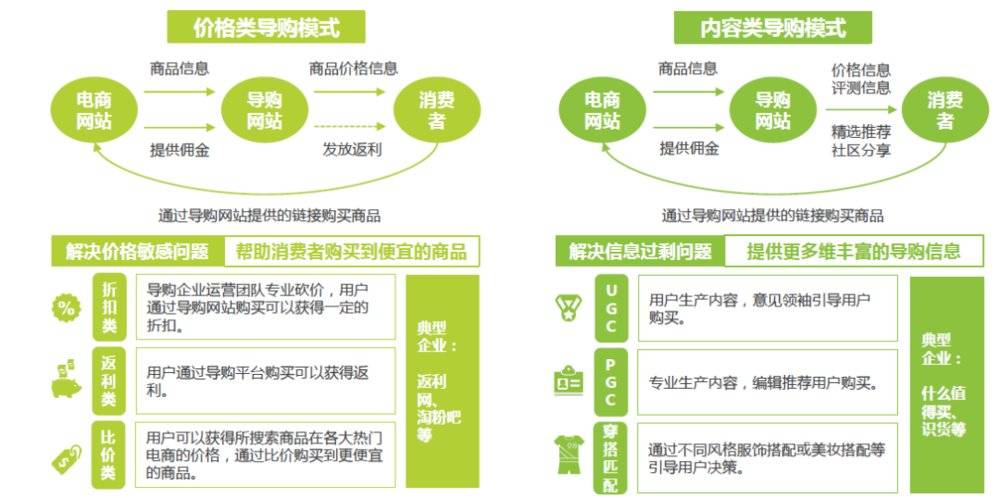

而“返利”和“值得买”也分别代表了导购电商行业的两种商业模式,分别对应了消费者的两个核心需求——省钱和省时间。

1. 价格型导购电商:整合各热门电商平台促销信息,精选特价产品

2. 内容型导购电商:用户在导购平台获取商品的评价信息,并通过和其他用户的讨论来完成购买决策

价格型模式和内容型模式

数据来源:艾瑞咨询

内容类平台忠诚度高,价格类平台转化率好,两者各分千秋。但事实上,这两种功能目前在任何一个导购平台上都已经密不可分。

价格类与内容类导购平台

在价格、转化率、忠诚度等维度各具优势。

数据来源:艾瑞咨询

如“返利网”自19年开始自建的种草社区“发现好物”,内置硬核测评、开箱30秒、口碑好物等多个内容栏目,标志着返利网逐渐脱离最初的纯“优惠比价工具”属性,开始重点发力“内容带货”。

而“值得买”则依靠优质内容+优惠信息聚合用户流量。在内容方面,“什么值得买”主要分为好价、好物、好文大三板块,其中“好价”频道主要是爆料优惠的商品信息,是网站重要的导购板块。

尤其值得一提的是“值得买”的UGC内容运营机制。平台通过“众测”和分享机制聚集大量新品潮人和数码达人,此类群体有着强大的知识储备、新品测试欲望以及分享情怀,产生大量UGC内容(大量测评文章、攻略及年度206万条UGC优惠信息),平台中UGC内容、攻略占比达80%以上。

2018年“值得买”拥有2654万月活用户,达成净GMV102亿人民币(+66%),且绝大部分用户都是自然流量。

2019上半年,公司确认的GMV规模达到60.1亿元,同比增长67%,与之对应的订单量为3991.35万,同比增长62.95%。

好价、好货的双重性价比,将会是未来导购电商生态中不可或缺的一环。

强敌环伺下,新机会在哪里?

即便如此,导购电商们面临的挑战依然很多。

首先,越来越多的电商网站都在加强站内导购系统的建设。

从某种角度上来说,导购网站的佣金机制和商品性价比本身存在一定矛盾——佣金越多的产品,性价比可能会不高;而为了给用户更好的性价比,平台必须承担更大的佣金损失。

而这两种情况,都不是平台乐见的情况。

以2017~2019年“返利网”母公司中彦科技的财报来看,两年间,返利网APP月平均活跃用户数由705.52万增长至1063.94万,但2018年和2019年的归母净利润却分别下滑27.0%和微增3.0%。

利润下降的原因,主要是由于优惠券类导购工具的收入占比上升,导致整体交易额减少,在佣金率不变的情况下,公司的收入也会相应减少。

其次,直播电商的疯狂攻势如何抵御?

以李佳琦、薇娅为代表的消费领袖在直播间疯狂带货时,返利网和什么值得买的内容形式停留在图文。即使两者一直在公告中强调自己的技术投入和大数据研发,看起来似乎有点缺乏吸引力。

最后,高度依赖大客户。

返利网和值得买的主要客户均为阿里、京东。根据“值得买”2019年半年报数据显示,截至2019年上半年,值得买应收账款占到总资产比例的32.47%,其中前五大客户的应收账款占比近6成。

看起来,迄今为止,导购电商巨头依然无法摆脱龙头电商的阴影,而如果不尽快在此之外衍生出新的业务场景,那么电商龙头们下一轮的“兔死狗烹”或许很快就会到来。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:国泰君安传媒团队