2020-04-22 18:08

扫码打开虎嗅APP

本文来自微信公众号:未来商业图谱(ID:wlsytp),作者:远辰,原标题为《华平“抄底”神州租车幕后:陆正耀涉险过关,董事会2人反对》,题图:原文供图

启动“卖身”计划6天后,命运多舛的神州租车正式易主。

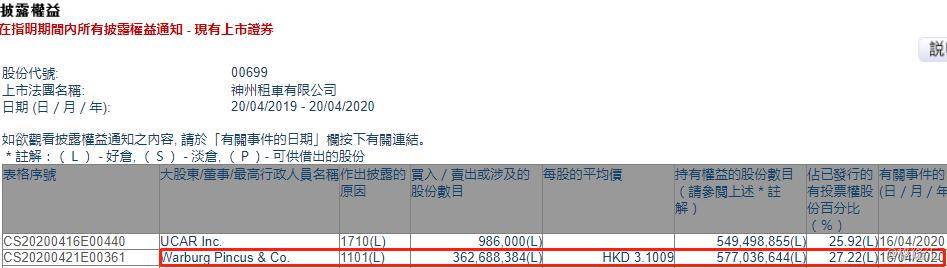

4月22日,港交所最新资料显示,美国私募巨头华平已完成对神州优车持有的神州租车股份(00699.HK)的收购,价值约11.25亿港元。

这笔交易总计约3.63亿股,每股均价为3.1009港元,与周二收盘价相比溢价约42%。

交易完成后,华平持有的神州租车股份占比从10.11%增至27.22%,跃居第一大股东。陆正耀家族掌控的神州优车退居次席。

这意味着,神州租车在创立14年、登陆港股7年后,最终成了“别人家的孩子”。

作为陆正耀出行帝国的长子和基石,神州租车在短短一周内改换门庭,实属情理之外、意料之中。

4月2日,瑞幸22亿元财务造假丑闻爆发,股价暴跌逾8成,拖累同为“神州系”的神州优车和神州租车大跳水。

对于2019年净利润萎缩近90%的神州租车而言,瑞幸暴雷导致的管理层名誉扫地,是压垮骆驼的最后一根稻草。

到了4月16日,神州租车股价跌至2.03港元,相比危机爆发的4月2日下滑逾50%。

“跌跌”不休中,神州租车陷入流言漩涡。先是公司管理层向媒体透露,陆正耀可能考虑辞任董事长;又有传言称,携程和吉利有意接盘,旋即被两家公司否认。

但在靴子落地之前,多年老朋友华平率先出手。

股价触底的同一天,神州租车发布公告称,计划向华平子公司Amber Gem出售大笔股份,控股股东的地位也将随之发生迁移。

长期以来,华平是陆正耀的坚定盟友。从神州租车到神州优车,再到如今坠入谷底的瑞幸咖啡,华平与神州系一直同气连枝。

这里面的关键人物是黎辉。

作为PE圈的“老炮”,黎辉不仅在神州租车初次IPO折戟后带来了华平2亿美元投资,又通过主导神州租车吞并美国租车巨头赫兹租车的中国业务,为其登陆港交所铺平道路。

瑞幸上市当天,黎辉(右)与瑞幸创始人钱治亚合影

神州优车登场后,黎辉加盟公司担任副董事长,完成了70亿元融资并在新三板挂牌;而他离开华平后创办的大钲资本,在创业早期即押注瑞幸,一度持有近12%的股权。

在神州系风雨飘摇、四面楚歌之际,白衣骑士再次驰援。而这笔救命交易背后,仍有许多值得玩味的细节。

第一个问题是,神州租车会不会步瑞幸之后尘,爆出惊天大雷?

从目前的情况来看,大概率不会。

华平此次接手神州租车股份,设计了一个两步走的策略:第一批受让约9861万股,每股2.3港元;第二批受让约2.64亿股,每股3.4港元。

与第一批股份相比,第二批股份规模更大、溢价更高,华平对这一交易要谨慎得多,因而多设置了一道“安全门”。

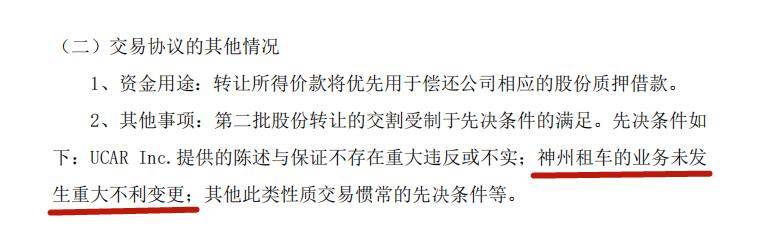

在神州优车4月21日的资产出售公告中,可以找到这笔股份的转让先决条件:“UCAR Inc.提供的陈述与保证不存在重大违反或不实;神州租车的业务未发生重大不利变更;其他此类性质交易惯常的先决条件等。”

而根据最新公告,两笔股份均已完成交割。这意味着,神州租车已经基本通过了华平的检验,经营层面上的预期较为稳定。

但值得注意的是,有投资圈人士向未来商业图谱指出,与二级市场相比,一级市场的尽职调查并不会特别严谨和详尽。

这或许意味着,华平如约将神州租车股份收入囊中,意味着认同该公司没有恶性bug,但是否有相对较小的瑕疵则尚待观察。

另一个问题则是,谁在反对出让神州租车股份?

根据公告,神州优车于4月18日召开董事会议,就向华平出售资产的议案举行投票。董事会7位董事全部出席,最终同意5票,1名董事反对议案,1名董事因对本次董事会召开程序存在异议未投票。

也就是说,虽然议案获得通过,但董事会内部的反对声音也坚持到了最后一刻。

公开资料显示,神州优车董事会包括CEO陆正耀、副总经理王培强、副总经理李晓耕、CFO陈良耘等4位核心高管,以及外资股东Orchids Capital代表陈凤娟(Weiss Fung Kuen Chan)、中国银联投资总监陈雷和人保财险执行副总裁华山等7人。

神州优车方面尚未披露,具体是哪两位董事投了反对票。但这并不意味着毫无蛛丝马迹可寻。

早在2019年3月,神州优车谋划斥资41亿元收购宝沃汽车67%股权时,董事会在表决时同样出现了2张反对票。

彼时,神州优车透露,投反对票的2名董事均为公司两家国有控股企业股东派驻的外部董事。揆诸资料,符合这一特征的只有陈雷和华山二人。

宝沃汽车自从2016年入华“品牌复兴”后,给母公司福田汽车带来超过40亿元净亏损,烧钱规模不断扩大,销量却始终在3~4万辆徘徊。

对于这一烫手山芋,陆正耀的团队或许能够从战略生态之类的角度认同其价值。

但对于中国银联、人保财险这些财务投资者而言,必须考虑接盘后对于神州优车中短期业绩的拖累。两位外部董事为了保护投资利益投出反对票,并不意外。

如今,在是否抛售神州租车股份的问题上,高管团队与股东的分歧再次摆在了眼前。

整个2019年,神州租车股价始终在7港元左右波动;神州优车持有的神州租车股份,一度占据总资产的近1/4,堪称整个公司的“压舱石”。

而在瑞幸危机爆发后,华平给出的每股3.1港元均价,看似厚道,其实几乎算是“抄底”,这或许是引发股东抗争的最重要因素。

于是有了新的问题:如今的神州租车,被低估了吗?

从价值投资角度来看,在一嗨租车被携程收编后,神州租车身为国内最大的连锁租车公司,具备唯一性和领先性,是一个十分理想的投资标的。

此外,在陆正耀相继在网约车、汽车金融、汽车新零售等赛道落子后,作为帝国基石和生态中枢的神州租车,其股价本应更加强势。

但恰恰相反,神州租车自2014年在港交所挂牌后,除了在最初几个月内大幅攀升至19港元外,长期处于下行区间,走出了一条“L”型曲线。

截至本周二,神州租车报于2.18港元,相比7.5港元的52周高点已跌去71%,市值不到50亿港元。

不断下滑的盈利能力,是阻碍神州租车股价上行的内因。

2019年,神州租车录得净利润人民币3100万元,相比上一年度下滑89.3%,连续第三年走下坡路,且跌幅不断扩大。相比近80亿元的全年营收,区区三千多万元的净利润实在算不上丰厚。

在年报中,神州租车将净利润大跌的原因归结于“单车日均收入减少,折旧成本及财务成本增加”。

图片来源:前瞻产业研究院

简单描述背后,蕴含着神州租车奉行多年的商业模型。

汽车租赁是典型的规模经济。2016~2019年,神州租车不断采购新车,拥有的车辆数分别为9.6万、10.3万、13.5万、14.9万辆,不断攀升。

然而,绝大多数中国消费者仍然倾向于购买私家车,对于租车的接受度并没有设想的那么高。

悟空租车CEO胡显河近日在接受采访时表示,中国有4亿人拥有驾照,但租过车的仅有约2000万人。对于这块发展了几十年的成熟市场而言,这并不是一个令人激动的数字。

几年间,神州租车各个网点停放的车子越来越多,新用户却并没有同比增加。反映到业绩上,就是车辆利用率从2018年的61.5%,降至2019年的57.5%。

4个百分点的下滑,意味着平均每天的闲置车辆增加了2000多辆。为了提高出租率,神州租车只能降价促销,这又导致单车日均收入从134元下滑至121元。

尤其是2019年第四季度,神州租车单车日均收入仅为97元,环比下滑24.2%,同比下滑19.2%;车辆利用率仅有50.1%,两项数据均创下近两年最低记录。

2019年,神州租车的租赁收入总额为55.6亿元,同比增长4.1%,低于车队总规模逾10%的增速,运营效率有所下滑。

而在成本方面,2019年神州租车的直接运营成本与上一年基本持平,另一个大头——车辆折旧则从14.9亿元增长至18.4亿元,拖累租赁业务毛利从21.3亿元下滑至18.9亿元,毛利率从39.8%下滑至34.1%。

车辆折旧的大幅增加,主要原因是神州租车为了促进二手车销售,调低了大部分车型的剩余价值估计,也就是降价甩卖。受此拉动,神州租车去年处置29,203辆二手车,同比增长131.8%。

但与瓜子、优信等二手车交易平台不同,神州租车出售二手车的首要目标并不是赚取差价。

作为整个租车生意的关键一环,它会在最佳时间点将车辆退役、转售,从而在收入与成本之间取得平衡,在租赁车辆全生命周期中获得更大利润。也就是说,处置更多二手车,并不会直接拉升神州租车的盈利水平。

2019年,神州租车二手车销售成本占收入的102.7%,基本打平。过去几年间,这块业务始终处于基本盈亏平衡的状态。

另一方面,神州租车上一财年财务成本为9.84亿元,同比增长25.8%,对于净利润也产生了明显的拖累。

神州租车在年报中指出,“提升盈利能力将是2020年的重点”,具体举措包括推出全新的会员体系、升级手机APP、优化智能管理系统、强化股权激励措施等。此外,公司已暂停购买新车,以保持安全的现金水平。

不料,“组合拳”还没来得及完全施展,神州租车就迎面撞上了新冠病毒肺炎疫情。

神州租车的订单有很大一部分来自旅游城市,这些地方客流量急剧减少,将不可避免地拖累神州租车的业绩表现。

从长远来看,疫情终将结束,旅游和商旅租车需求也将迎来强劲反弹。但与短期困难相比,神州租车的长期挑战则是新兴业态对于传统租车市场的蚕食。

威胁最大的,当属网约车。

与租车相比,网约车的覆盖面更广,灵活性更高,对于市内租车有着天然的替代性。

面对来势汹汹的网约车,陆正耀进军敌人腹地,于2015年初推出神州专车。在初期“充100送100”等高额用户补贴的刺激下,神州专车增速迅猛,号称占据国内专车市场近4成份额。

2016年7月,神州专车母公司神州优车挂牌新三板,成为“网约车第一股”,市值突破400亿元。但在短暂辉煌过后,神州专车的烧钱模式日渐难以为继,开始逐步下调补贴力度,裁退司机、缩减车队规模,并向轻资产的C2C模式转型。

作为最大的车源提供方,神州租车来自神州优车的收入大幅下降。

2016和2017年,神州优车向神州租车支付的采购费用均接近30亿元;到了2018年大幅下调至10亿元;2019年上半年进一步降至约2.6亿元。

租车与专车业务相互协同,互为补充,原本是陆正耀津津乐道的好故事。但过去几年间,神州专车在强敌环伺的网约车市场逐渐边缘化,对于租车的贡献度明显下滑。

而在租车这块根据地,各地中小租车公司诸侯割据的局面未有改变,滴滴亦已把触角伸向了这块市场,并通过低价攻城略地。

再加上瑞幸丑闻的影响,神州租车要想在命运多舛的2020年赚到大钱,并不是一件容易的事。在资本眼中,重资产、重运营的租车并不是一个“性感”的生意,想象空间十分有限。

在消费者习惯、车牌、自驾文化等多重因素的限制下,中国租车市场已经培育多年,仍未迎来真正的爆发式增长。

投资圈人士指出,租车行业非常考验团队积淀和运营能力,资本玩家华平不可能自行经营神州租车。最大的可能性是,华平施展财技、将神州租车洗心革面、打扮一新,再转手给能够与租车业务产生化学反应的接盘侠。

而在投资者社区雪球上,已有用户猜测陆正耀将正式辞任神州租车董事长,彻底与公司切割。神州系的重生之路,才刚刚开始。

本文来自微信公众号:未来商业图谱(ID:wlsytp),作者:远辰