2020-04-29 12:00

扫码打开虎嗅APP

作者:鸿键,题图来自:IC PHOTO

年轻一辈可能会诧异,但360确实曾是和阿里巴巴、腾讯在同一梯队的公司。

2013年,360在纽交所的股价从年初的30美金一路走高至94美金,市值突破并稳定在100亿美金之上。那时的360业绩超预期,被资本和闪光灯围绕,可谓风光。

奇虎360上市当日周鸿祎敲响纽交所闭市钟

几年前,业内形容国内互联网格局用的缩写还是”TABLE“,即腾讯系(T)、阿里系(A)、百度系(B)、雷军系(L)、周鸿祎系(E),足见360的分量。

2016年7月,360完成私有化,从纽交所退市。2018年2月,360借壳回归A股,上市首日开盘价达65.67元(无特殊说明单位均为人民币),市值达4441.96亿元,较私有化时的93亿美元市值暴涨近700%。

不过,好景不长,360股价在上市后一路下跌,如今已跌至不足20元,市值蒸发了超3000亿人民币。

时过境迁,”TABLE“系里的“A”和“T”如今已是体量可怖的超级巨头,字节跳动、美团、拼多多等新秀抢尽风头,但曾和腾讯直接拼刺刀的360,如今无论是在资本市场还是互联网行业,都比以前暗淡了许多。

4月23日晚间,三六零安全科技股份有限公司(以下简称“360”)发布了2019年财报,其核心财务指标如下:

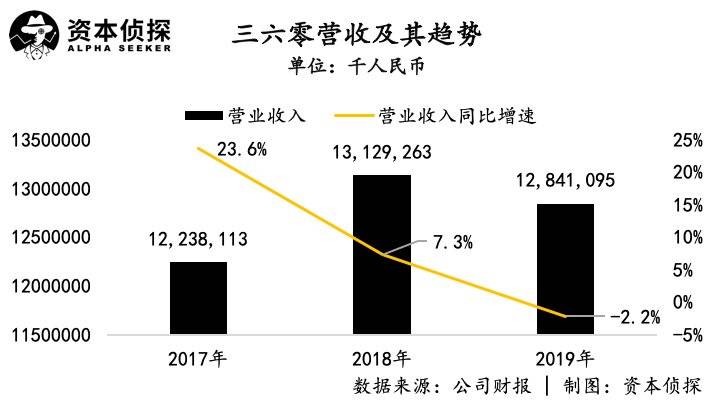

全年取得营收128.41亿元,同比降低2.19%。

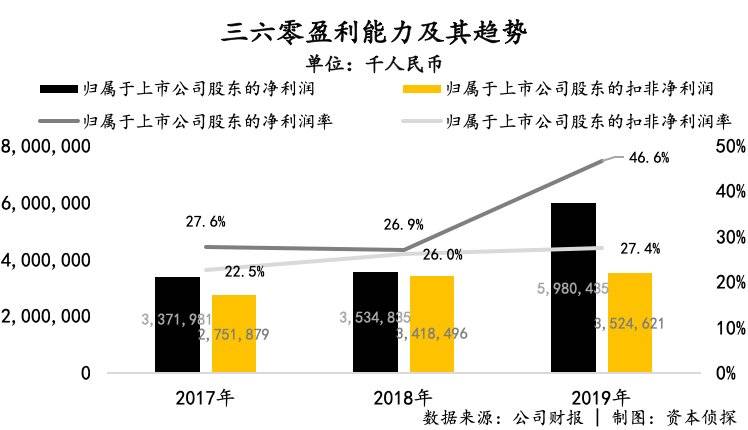

归属于上市公司股东的净利润为59.8亿元(包括转让奇安信股权确认的投资收益29.86亿元),同比增长69.19%;

归属于上市公司股东的扣非净利润为35.25亿元,同比增长3.13%。

就盈利情况来看,360仍是一家很赚钱的公司,扣除非净利润上涨,利润率逐年提高。相应的,上市时的业绩承诺也得到实现。

360借壳上市时签有对赌协议,根据协议,360全资控股子公司三六零科技要在2017年至2020年,实现扣非净利润分别不低于22亿元、29亿元、38亿元、41.5亿元。

过去三年,三六零科技实际取得的扣非净利润分别为27.52亿元、35.68亿元和38.66亿元,累计超额完成12.86亿元,由于累计超额的部分也会算到整体承诺业绩里,所以2020年只要取得28.64亿元的扣非净利润就能完成承诺。

这样的要求对于360来说压力不算大。

盈利情况良好,业绩承诺也大概率能完成,但依然得不到市场青睐。360的问题,出在“增长”上。

老本不够啃,新业务没上来

2017年之后,360的营收增速呈现持续放缓趋势,2019年甚至出现了负增长。这就不难解释为何360股价持续下跌,相比利润,资本市场向来更看重增长。

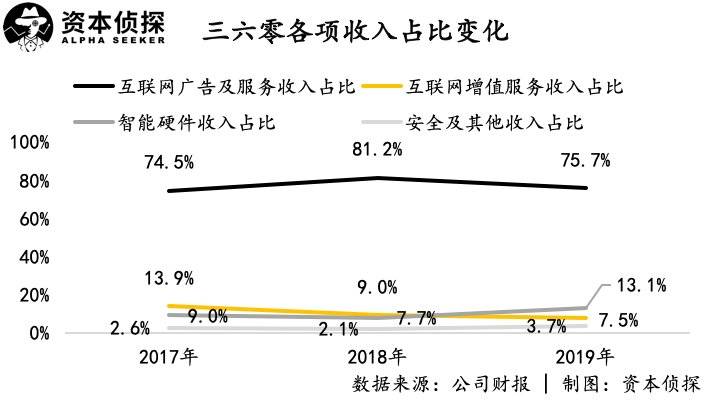

360的收入主要来自四个部分:互联网广告及服务收入、互联网增值服务收入、智能硬件收入、安全及其他收入。营收放缓的原因,可以从2019年360各项收入的增长情况中找到:

互联网广告及服务收入为97.2亿元,同比降低8.76%;

互联网增值服务收入为9.6亿元,同比降低18.68%;

智能硬件收入为16.8亿元,同比增长65.2%;

安全及其他收入为4.7亿元,同比增长75.15%。

和360致力于互联网安全的定位不太一样,其营收主力是广告收入,这跟360的商业模式有关。

360起家于PC时代,以免费软件的策略颠覆了网络安全行业。360安全卫士渗透率极高,成为国民级产品,360也因此聚集了巨大的流量,进而将流量卖给广告主,获取广告收入,充分诠释了“羊毛出在猪身上”的中式互联网哲学。

在国内互联网流量不断上涨的日子里,广告确实是流量变现的有效手段,但如今PC流量早已见顶,移动互联网流量红利不再,而360在移动端未占据优势地位,加上广告主出手日趋谨慎,各种利空因素影响下,360广告收入萎缩。

360明显意识到了流量生意的瓶颈,其近年大力发展新业务。从各项收入的占比变化看,360的互联网广告及服务收入相比2018年有所降低,但仍占了四分之三。作为主力业务,互联网广告及服务收入的负增长(-8.76%)直接拖累了整体营收。

在其他业务方面,由于360在手游、端游、页游等领域未有突破,加上资源愈发往头部聚集、政策环境的变化,360的互联网增值服务收入(主要来源是游戏)逐年走低。相对应的,经过几年发展的智能硬件业务在2019年取代互联网增值服务,成为360的第二大营收支柱。

值得注意的是,360在此次年报中首次于“其他收入”一项加入了安全业务,此处有诸多背景需要介绍。

2019年4月,360发布公告称,将对外转让其所持北京奇安信科技有限公司(简称“奇安信”)的全部股权,360此前是奇安信第二大股东,所持奇安信股权占其总股权的22.6%。360当时表示,回笼资金将用于“大安全”战略,全力拓展政企安全市场。

奇安信掌门人是周鸿祎多年的搭档齐向东,早在“3721”时代两人就开始并肩作战。曾经,“老周”和“老齐”是360的一二把手,但最后还是分道扬镳。

奇安信集团董事长齐向东

奇安信成立于2014年,原本是360全资子公司北京奇虎科技有限公司的下属控股子公司,在多轮融资后,360所持奇安信股权比例被稀释变更为22.6%。按照360与奇安信在2016年的协议,周鸿祎控制的企业将主要针对To C安全业务;齐向东控制的企业主要从事政企方向的To B安全业务。同时,360将360品牌无偿授权给奇安信使用。此后,奇安信一直以360企业安全集团的身份开展业务。

也就是说,360去年转让奇安信全部股权意味着两者彻底“分家”,且在政企安全市场成为对手。

目前,360大举押注B端安全市场,财报显示,安全及其他收入部分的增量主要来源于政企安全业务,但从绝对值看,该项业务收入离营收主力还有不小距离。此外,由于To B和To C逻辑差异较大,360面临着项目周期长、资金占用率高等问题,其开拓政企安全市场并不轻松。

总的来说,360目前的情况是,老业务未能焕发新活力,在新的行业背景下竞争力不足。与此同时,新业务离撑起营收重任尚有距离,整体增长陷入尴尬境地。

360之所以会从明星企业到走下坡路,没能赶上移动互联网浪潮是关键。尽管这十年间,360屡屡出击,且每次押宝的都是热门赛道,但还是没能得到命运垂青。

失落的十年

回顾国内互联网的发展历程,2010年是个重要的分水岭。

随着iPhone与Android的出现,国内逐渐有人意识到,互联网的新时代即将到来。在2010年,小米、美团相继成立,腾讯在这年10月筹划启动了新产品——微信。

十年后,小米和美团在移动互联网浪潮中成长为千亿市值的港股上市公司,微信成为腾讯的拳头产品,被认为是帮腾讯拿到了“移动互联网的船票“。

同样是2010年,360在忙着和腾讯打“3Q大战“,这成了PC时代最后一场互联网大战事。

和对手腾讯不同,周鸿祎对移动互联网的反应慢了一些。根据腾讯科技在《深度复盘360六年历程:周鸿祎的战略困境与破局筹码》一文中的报道,周鸿祎2010年还在用塞班时代的经典手机诺基亚E71,导致业务线的负责人都和他用一样的手机。公司500人中绝大多数都在专注PC业务,只有20-30人负责移动业务。

在前360投资部负责人王翌的建议下,周鸿祎换了手机,也认为移动互联网时代即将到来,但他仍把PC端的搜索业务当作重中之重。在2011年带领公司上市后,周鸿祎一直把精力放在做搜索上。

2012年,360搜索正式上线。由于360浏览器和网址导航在PC端占有可观份额,凭借已有的流量池导流,360搜索迅速在流量上打开局面,超过搜狗成为国内第二大搜索引擎。

不过,由于前期过度依赖已有流量“拔苗助长”,360搜索的增长开始遇到瓶颈,追赶百度需要花费大量精力和时间。与此同时,移动互联网兴起,分流着原本属于PC端的流量。

面对着移动互联网大潮,周鸿祎开始布局,他的选择是做手机,逻辑不难理解,手机作为新的核心入口,所有的活动都围绕这个终端而起。此外,把手机业务做好了还能直接提升自家APP的装机量,形成硬件和软件的协同效应。

但相比软件或者APP的开发,硬件是块难啃的骨头。周鸿祎最开始没有和小米一样自己做手机,而是采取了和传统厂商合作的“特供机模式”。据说,当年360已经和华为谈好了合作,但最后关头被任正非否了。

与华为合作不成,360转而与海尔合作推出特供机“海尔超级战舰”,但手机实际体验糟糕。

海尔超级战舰

特供机模式没有走通,加上周鸿祎的心思还是在搜索业务上。直到2014年,360才真正开始下定决心自己做手机。

2014年底,周鸿祎先后两次累计投资4.54亿美元与酷派成立合资公司奇酷,360占股49.5%,酷派占股50.5%。不过,由于在新品研发周期、品牌策略上考虑不足,360的手机事业发展不算顺利。

360奇酷手机

更麻烦的是,360和酷派的关系在这期间发生了变化。

2015年6月,酷派集团发布公告称,公司董事会获控股股东告知,出售18%股份给乐视网旗下公司。交易完成后,乐视网耗资21.8亿元入股酷派,成为酷派第二大股东。

乐视本身也在做手机,其加入意味着“奇酷联盟”中多了个第三者,360的手机业务的收益和策略都可能受到乐视的影响,周鸿祎的心情可想而知。遭遇“背叛”后,周鸿祎在朋友圈发了一段著名的骂人语录:“谁在我背后捅刀子,试图screw我,我的原则是一定要f*ck回去。”

直到2016年,360才调整好和酷派的关系,宣布360手机独立发展。在360忙于应付“狗血”故事的日子里,手机行业逐渐洗牌,华为、小米、OPPO坐稳了行业领军者的位置,资源越来越向头部集中。360手机想要突围,变得更加困难。

手机没做起来直接影响360旗下APP的装机量,此外,随着资源集中到头部玩家,华为、小米等厂商掌握着预装APP的话语权,对360来说,这意味着要面对着更加激烈的竞争。

装机量没起来的同时,360还要面对产品的盈利能力问题。

在移动互联网时代,产品更讲究提高”停留时长“的概念,即哪款APP能让用户在上面花更多的时间,就越能得到广告主的青睐,抖音强大的变现能力便是实例。360的优势集中在安全、工具类产品,这类产品往往打开频次低、停留时间短,变现容易触及天花板。

360在移动端的产品以安全类、工具类为主

近年,360也试图打造新的的C端爆款产品,周鸿祎曾表示要ALL IN互联网内容服务,360在信息流、直播、短视频领域均有布局,但水花不大。

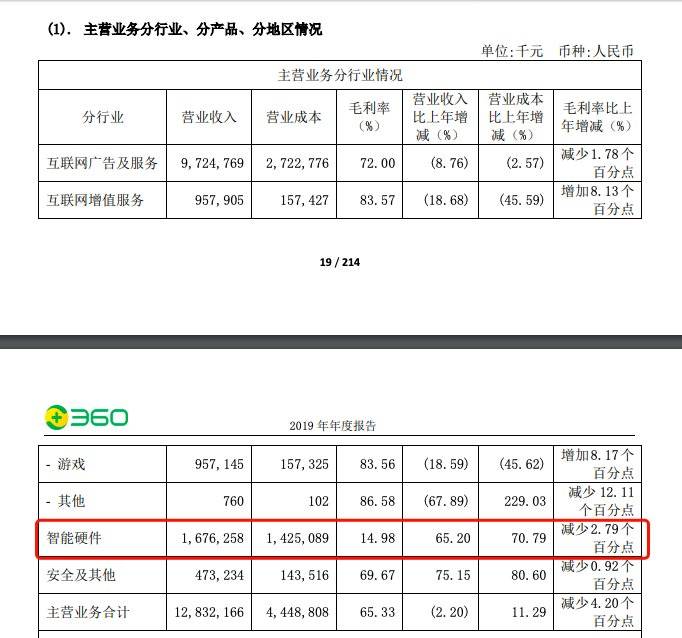

相比手机业务和APP产品,360在智能硬件领域做出了爆款。目前,360已形成包括家庭防火墙和路由器、智能摄像机、智能门铃、扫地机器人、行车记录仪等十余个自研产品的矩阵,该项业务持续增长,拉动着360的营收。

周鸿祎试图用智能硬件讲一个万物互联的故事,IoT系列概念曾经颇受追捧,但如今资本谨慎了许多。此外,靠硬件来撑起营收意味着要牺牲毛利,做更多”苦活累活“,在资本市场也可能吃力不讨好。

智能硬件业务的毛利率远低于其他业务

随着移动互联网红利褪去,兜兜转转的360回到了自己的老本行——安全。2019年,360宣布启动政企安全3.0战略,正式进入政企领域。从360的中标情况看,其安全能力得到市场认可,但相比互联网业务,To B业务投入大,赚钱难。

曾经,有舆论质疑360更像广告、游戏公司,周鸿祎做过如下回应:

“如果不做游戏和广告,我们只有10多亿元规模,何以发现这么多漏洞、雇佣顶级人才?我们不会放弃互联网业务,游戏能挣钱为什么不挣呢?”

360现在面临的情况是:广告和游戏收入双双下降,而在安全业务上的发力需要持续投入财力和时间。在错失多个机会后,如何在互联网的新阶段做好平衡、完成转型,决定着360的未来。

作者:鸿键

06:19

06:19

07:29

07:29

09:18

09:18

05:22

05:22

11:17

11:17

05:07

05:07

10:03

10:03

03:24

03:24

04:26

04:26

08:26

08:26