2020-05-20 14:20

扫码打开虎嗅APP

本文来自微信公众号:混沌研究所(ID:Chaos_Institute),作者:混沌超,原标题为《股价7周反弹超9倍,Wayfair是何方神圣?》,题图:原文供图

以美股为代表的全球资本市场,在经历了3月份的恐慌性抛售之后,于4月迎来了大反弹。在美联储兜底流动性,政府通过财政政策救市,疫情进入平台期的三重刺激之下,美股三大股指反弹明显。

在疫情之中,电子商务板块受益明显,根据电子商务服务平台Nosto的数据显示,受疫情影响,欧美和澳新市场的时尚产品线上销售收入曾在3月份同比下降了30%,但在4月开始反弹超过20%。

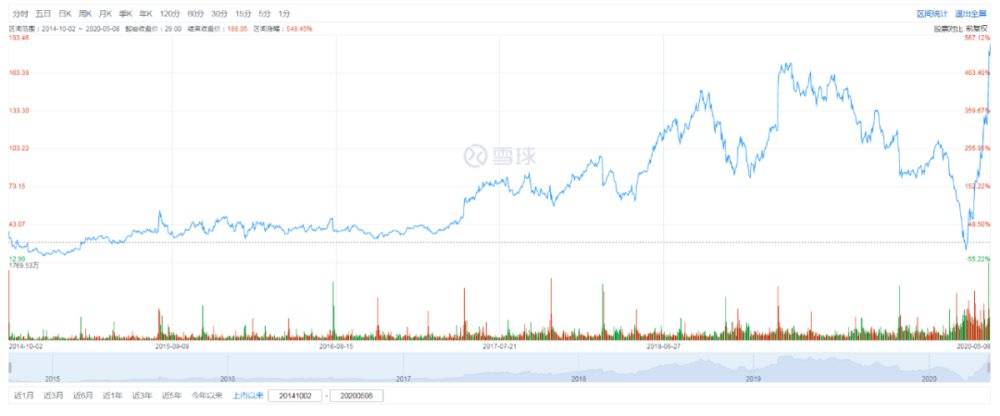

不仅是电商巨头亚马逊,诸多垂直领域电商平台反弹强劲,股价已经超过年初疫情初始之时。这其中最耀眼的,便是7周时间股价触底($21.7)反弹9倍($190.96)的Wayfair。今天我们就来说一说,它究竟是何方神圣。

Wayfair网站的主页上介绍说,它已经是全球最大的家居线上零售商之一。从销售体量来看,Wayfair无疑已是美国最大的家居电商平台。Wayfair由两名有着技术背景的创始人Niraj Shah和Steve Conine于2002年创立,至今也有近二十年历史了。它的前身叫CNS Stores,经营策略是成立众多网站,每个网站切中一小部分消费者的细分需求。据统计,高峰时期Wayfair旗下共运营了超过250个网站,销售从凳子到鸟笼的各种家居商品。看得出,它自创立便切入垂直电商领域,通过轻量化经营,享受了流量红利。

据估计,美国家居市场的规模约为2000亿美元。近年来,其竞争日趋白热化,线下门店逐步被网店抢占市场。据谷歌公司统计,全美家具销售数额中,实体门店被网销直接替代的比例为7.6%,影响价格的比例为62%。此外,家居领域的客户对于渠道的认知往往高于品牌,尤其是在大众消费区间更为明显,比如当你购买家居产品时,第一时间想到的可能就是红遍全球的宜家,亦或是国内常见的红星美凯龙。同时,家居产品在供应链、仓储、物流、安装等方面都有特殊的行业要求。因此,Wayfair算是很早就切入了一个不惧巨头阴影、就能打造出垂直电商平台的细分市场。

如常见电商平台的发展路径一样,2011年开始,Wayfair关闭了旗下250多个流量网站,打造统一的一站式家居电商平台,以此提高客户复购率;2014年,Wayfair建立了旗下5大品牌体系:Wayfair(中端全品类大众品牌)、Joss&Main(现代风格的设计师品牌)、ALLMODERN(高端的现代风格家具)、Birch·Lane(古典传统风格家具)和Perigold(奢侈品家具)。

业绩方面,2013年全年Wayfair的营收超过9亿美金,同比增速达到52%。2014年10月,Wayfair在纽约证券交易所成功上市,开启了资本之路。

看中家居品类的企业不在少数。2014年初,以闪购为主打的家居电商平台One Kings Lane曾宣布,其获得1亿美元融资,估值达到9亿美元。这家企业获得老虎全球、凯鹏华盈、Mousse Partners、Greylock等知名投资公司的青睐,股东阵容堪称豪华,融资达到2.25亿美元,并曾一度录得数亿美元的年收入。然而,这家以超低折扣价销售高档家具和家居装饰品的电商网站(堪称美国家居界的唯品会)走得并不持久,随着经济复苏去库存的需求不再,就在估值达到9亿美金之后不久的2016年,最终据称仅以300万美金卖身给老牌家居零售商Bed Bath & Beyond,令人唏嘘。

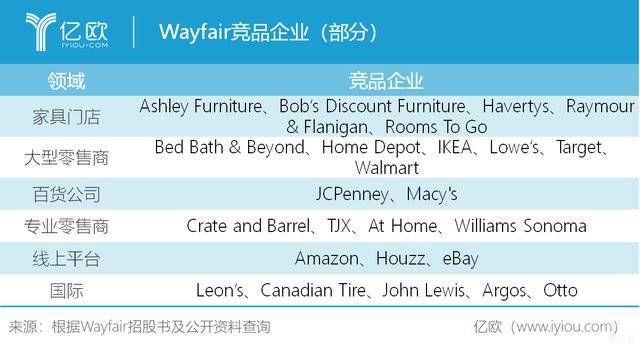

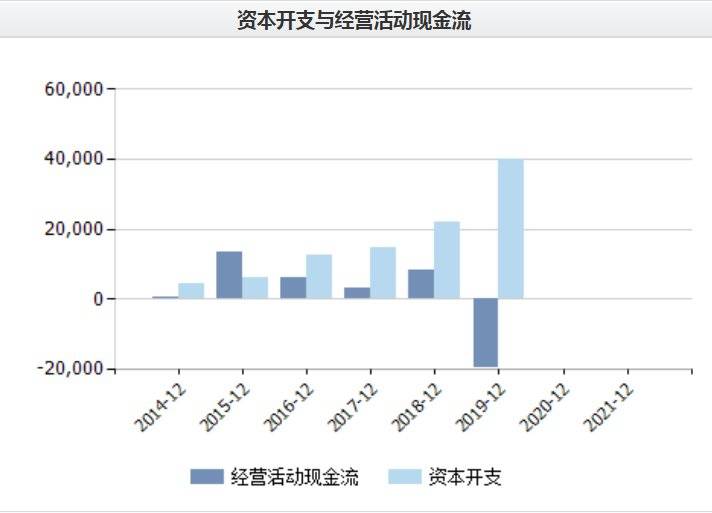

根据亿欧统计, Wayfair的各类潜在竞争者都紧盯北美家居零售这块宝地。在家居品类要做到脱颖而出,除了产品及供应链的把控,最重要的投入无疑是在物流环节。上市之后的Wayfair沿袭着类似亚马逊之前的路径,着力打造自己的物流体系。与亚马逊上市之初相似的是,尽管Wayfair营收持续增长,但是亏损也持续扩大。

如前文所说,Wayfair起初走的是轻资产、高周转的模式,经营方面也与亚马逊不同,Wayfair采取的平台寄售模式不涉及库存,比自营模式的亚马逊运营效率更高。作为一个垂直领域电商玩家,Wayfair背后的供应商超过1万家,商品SKU接近800万(宜家的SKU约为9000个),相比综合电商平台,Wayfair就胜在所谓的产品“颗粒度”与经营效率之间的平衡。

坊间一度传言亚马逊有意收购Wayfair,不过选择了独立发展之路,就是选择了去直面更为严峻的挑战。2017年起,亚马逊开始在家居领域集中发力布局,双方随即进入了正面战场。而随着营收的不断增长,为了提高客户体验,Wayfair必须投入建设大货物流体系。

根据查阅公开资料结果显示,Wayfair的自建物流体系由CastleGate仓库和WDN(Wayfair Delivery Network)组成。CastleGate仓库通过将供应商库存前置,缩短包裹的配送时间,其中小件包裹可以缩短到1~2天。WDN主要用于大件包裹配送,通过集散中心、转运点、长途运输和最后一公里送货上门完成配送,使用专用车辆,从而提升物流效率,降低损耗。Wayfair绝大多数的大件包裹都将通过该体系配送。客户体验是提升了,然而代价却是不断的大额资本性投入与现金流的恶化。

导致Wayfair亏损扩大和现金流恶化的另一重大因素,是它的发家法宝——流量。在美国及北美、欧洲大部分市场,流量被集中控制在谷歌与Facebook两大巨头手中。由于家居品类的低频消费特征,加之垂直电商在品类上的局限性,Wayfair的客户复购率和留存率始终偏低,想要建立用户口碑与品牌忠诚,还有很长一段路要走。这就意味着,Wayfair的广告投入产出比并不高,一旦广告投入缩减,收入的高增长难以为继。不禁让笔者想起早年便登陆美股的中国跨境电商兰亭集势,再次令人唏嘘。

资本市场是个黑暗森林,想在这里立足,唯有遵循森林法则,成为食物链上的强者。屋漏偏逢连阴雨,2015年8月开始,Wayfair被知名做空机构Citron(香橼)给盯上了,发布了14页的深度看空报告,并在之后的2018至2019年间又接连发布了4份看空报告。Citron的核心要点直指Wayfair的商业模式,在Citron看来,“Wayfair的商业模式已经死亡,管理层套现就是一个证明。对于Wayfair的股东来说,他们持有的只是一家持续亏损的公司,而这一情况永远都不会好转。”

整个2018年至2019年,在Citron及市场人士的不断质疑声中,Wayfair的股价伴随着营收增长、亏损放大的轮回,如过山车一般高低起伏。唯独不变的,是它始终无法摆脱巨亏——用业绩说服空军。

Wayfair通过五个不同定位的品牌,为用户提供了1800万种产品。公司拥有超过15900名员工,总部位于马萨诸塞州波士顿,业务已遍及北美和欧洲。在截至2020年一季度末的前十二个月中,已经实现了95亿美元的净收入。从营收方面,Wayfair还有很大的经营壁垒及价值,其全美第一家居电商的宝座似乎还难以被取代。但现实是,直至2020年疫情蔓延之前,Wayfair的股价就已经开始跌落,甚至低于2014年上市之初,一切回到原点。发生了什么?

先是2019年6月,Wayfair的数百名员工集体罢工,并在位于科普利广场的公司总部楼下举行集会,抗议公司向美国与墨西哥边境的非法移民安置站出售床和其他家具。此后,这事儿陆陆续续不断发酵。

2019年7月,公司宣布称,服务了十多年的COO和CTO将于2019年退休,股价随即下跌近10个点。

2019年11月底,Citron的报告指出,如果比对另一家伯克希尔投资的家具零售企业RH的企业价值,Wayfair的股价充其量估到46美元/股。此外,还引用两位著名商学院教授给Wayfair的估值,称即便其EBITDA达到9%,估值也只能给到10美元/股。

2020年2月,公司宣布将重组550名员工,占员工总数的3%,公司首席执行官Niraj Shah承认战略上的错误,并表示:“我们查看了上一季度的结果,意识到我们正在过度扩大投资,并且在运营质量和速度方面存在问题。在过去两年中,我们一直专注于过度扩展业务,从而导致我们所有工作领域和额外人员的效率低下。”当日,Wayfair股价应声下跌超过12%。

此后,Wayfair股价一蹶不振,一路跌至21.7美元/股的低点。然而戏剧性的一幕是,随着疫情在美国境内蔓延,消费者被迫居家隔离,消费转向线上的逻辑促使电子商务板块在美股4月的反弹中一骑绝尘,尤其是Etsy(手工艺品电商)、Chewy(宠物产品电商)等垂直类中小电商平台,不仅收复失地,且股价远超疫情之前水平,本文主角Wayfair的股价更是在一个多月时间内从低点21.7美元一路上涨9倍最高触及190.96美元,令人惊愕。

尽管Wayfair在过去5年销售额仍然维持复合50%的高增长,在疫情带来的短期红利下,管理层甚至预计2020年第二季度的调整EBITDA会转正;但是,我们要指出的是,从长期角度来看,掣肘其商业模型的重要两环——流量与物流,仍然无解。就连管理层自己也曾表示,公司预计在2024年之前都无法盈利。也就是说,短期的红利若并不能根本解决导致Wayfair连年巨亏的核心问题,那么如今其股价的大幅上涨,恐怕又是为一年一度的“过山车”行情积蓄势能而已。

而之前被这波反弹行情碾压的空头们,估计已经在路上了。

近期美国劳工部公布的4月非农就业人数暴减2050万人,失业率也跳升10个点至14.7%,但在纳斯达克指数的带领下,美股的走势与经济基本面则显现出冰火两重天式的明显背离。也就是说,市场交易的是风险偏好的提升,脱离基本面去交易概念、预期差,对于我们混迹大A和神创板的老韭来说,再熟悉不过。这个时候市场有分歧,反而是好事,一旦形成一致预期,那么距离阶段性顶部就不远了。

任你是何方神圣,怕也逃不过宿命。

本文来自微信公众号:混沌研究所(ID:Chaos_Institute),作者:混沌超