2020-06-05 19:01

扫码打开虎嗅APP

本文来自微信公众号:对撞派(ID:ai7gua),作者:乾明,头图来自unsplash

融资超过9亿美元(约合人民币63亿),IPO首日涨幅一度高达100%……

美国资本市场,已经很久没有这样令人振奋的景象了。

创造这一切的是家SaaS公司,名为ZoomInfo,核心的业务是利用机器学习等技术,整理、验证数据,帮助销售人员找到合适的目标,来实现营销智能化。

其上市招股书披露,已经服务了超过15000家企业客户,另一家会议软件供应商Zoom,也是其客户之一。

2019年,ZoomInfo的营收达到了2.93亿美元,相当于人民币约21亿。

而资本市场给出的价值是130亿美元,相当于人民币925亿,是其2019年营收的44倍还要多。

所以,这家公司到底是什么来头?它是如何运作的?为何能得到市场青睐?以及,它是否有值得其他玩家借鉴的地方?

今天,我们就来挖掘一下ZoomInfo——这个被多家媒体评论为“提振美股IPO”、“让美股IPO回春”公司。

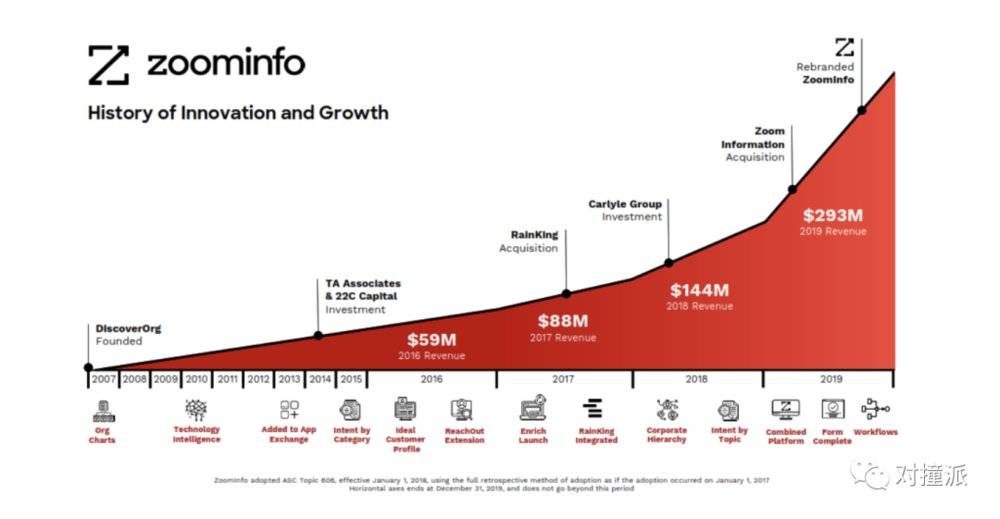

ZoomInfo创办于2000年,正是SaaS热潮刚刚在硅谷兴起的时候。

现在估值过千亿美元的SaaS公司Salesforce成立不过一年,其创始人Marc Benioff还举着“No Software”在硅谷抗议。

与大多数想要替代旧软件的SaaS公司不同,ZoomInfo的定位是提供销售和市场情报的公司,最初的商业模式,是向有需求的商务人士出售信息数据库的访问权,比如HR、猎头、销售等等。

虽然ZoomInfo成立时间很早,但与诸多SaaS软件同行相比,其直到2017年才迎来真正意义上的发展快车道。

在之后的3年内,它经历了两次脱胎换骨的变化。

2017年8月,成立17年的ZoomInfo,也迎来了卖身时刻——被私募股权公司Great Hill Partners 以2.4亿美元现金收购。

之后的ZoomInfo的发展速度,明显加快了许多。

2018年9月,收购技术图形数据提供商和平台Datanyze,以及以色列的Y Labs,完善数据中心建设。

2019年2月份,Great Hill Partners将ZoomInfo卖给了另一家B2B公司DiscoverOrg(2007年成立),金额超过5亿美元。

紧接着,DiscoverOrg改名为ZoomInfo,也就是现在上市、市值高达130亿美元公司ZoomInfo。

距离2017年初次卖身,价值翻了54倍。

那么,现在的ZoomInfo,到底是一个什么样的ZoomInfo?为啥值这么多钱?

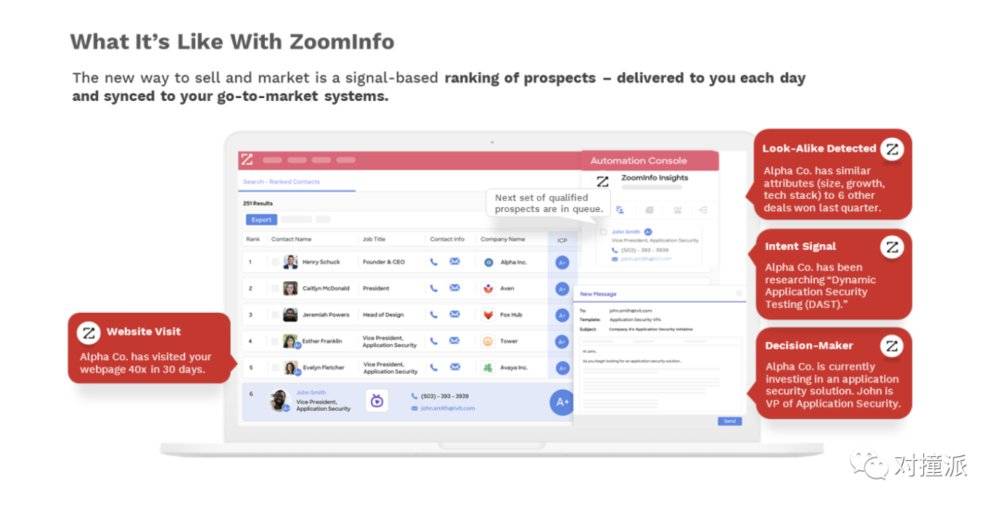

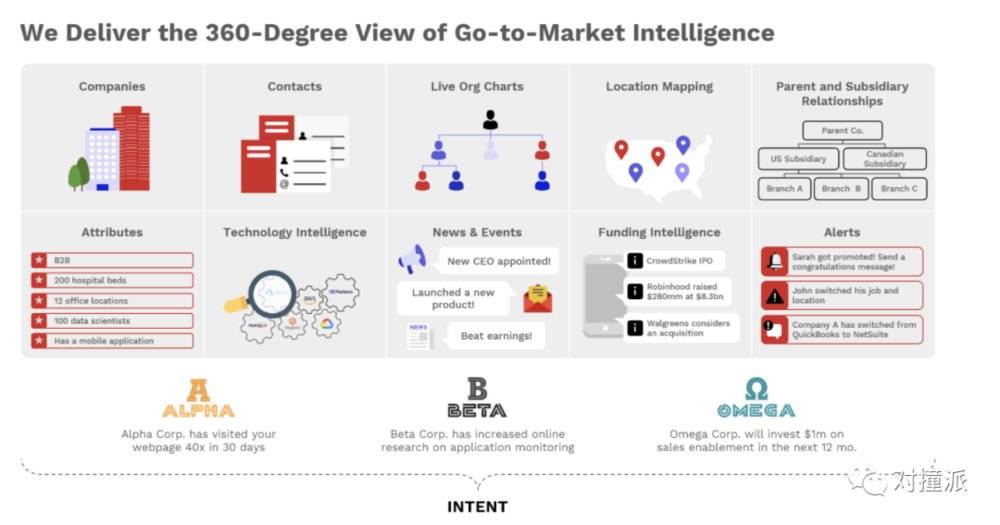

对于ZoomInfo来说,其最核心的资产是信息数据库。早期的时候,其主要通过一个名为专用爬虫软件从网络获取数据,来完善数据库。

据招股书披露,其拥有1400万公司以及1.2亿人的信息数据。

数据库的信息来源主要有两个方面,一是通过爬虫,他们监控了4500万个网络域名。另一方面,他们还会记录客户使用平台的信息及其数据,并通过反馈来完善数据库。

以此构建出来的数据库,构成了ZoomInfo的摇钱树之一,可以对外提供公司及联络资料,并在此基础上提供整合、身份解析、电子邮件验证、警报的功能。

此外,他们还对数据进行深入分析,提供市场情报线索对外销售,比如一些公司的采购需求,融资需求等等,来收取相应的费用。

因此,他们也招揽了大量与数据分析有关的员工,来支撑业务的运转。

招股书披露,ZoomInfo的数据分析团队由300名研究分析师和40位数据科学家组成,这占其员工总数的30%以上。

商业模式和大多数SaaS软件一样,ZoomInfo采用的是免费增值模式,一共发布了4个版本:从精英版、高级版、专业版到社区版,功能从多变少。

2019年,ZoomInfo获取的2.93亿美元营收中,99%都是通过订阅获取。而且这也是一个毛利率非常高的生意——其在2019年的毛利率为76.6%。

在ZoomInfo看来,这是一个充满发展前景的行业。

根据 Capital IQ的数据,2018年全球2000大上市企业公司仅在销售和营销活动上的总支出,就超过了2万亿美元。

聚焦到ZoomInfo赛道,ZoomInfo认为目标市场规模为240亿美元。

目前,他们使用ZoomInfo平台,已经在全球锁定了超过74万的潜在客户。这也就意味着,ZoomInfo现在1万5千个客户,渗透率不过是2%。

对于ZoomInfo来说,这是一个绝佳的发展机会,但对于市场中的其他玩家,同样如此。

那么,该如何从中分得一杯羹?

虽然有20年历史的ZoomInfo很难模仿,但从它的发展历程,以及当前的发展策略,也能归纳出可以借鉴的“过来人”经验。

对于ZoomInfo来说,估值变化最大的时期,也是其基于数据库和技术不断丰富自身能力时期,当然,也是其不断智能化的时期。

这也是ZoomInfo在招股书中提到的重点——机器学习驱动下的数据引擎,正在不断从数据中挖掘出来新的洞察以及可供客户采纳的情报。

具体如何做智能化,ZoomInfo的故事并不出彩:

它有大量的数据、不断投入的技术,结合专业的人士,共同发力,打造出了自己的数据引擎。

更关键的地方在于,怎么样将各种非结构化的数据整理起来,变成可供机器的“食粮”,并产生价值。

所以,到底什么才是智能化的核心?

一群好的技术专家?提出了一些好的模型?找到了合适的落地场景?琢磨到了场景中的Know—How?

这些固然重要,但在ZoomInfo的案例中,更重要的还是数据,以及围绕着数据下的苦功夫。

这个过程,ZoomInfo本身做了20年,被收购后成为新ZoomInfo的DiscoverOrg做了13年。

现在,资本市场如此看重,给出如此高的估值,ZoomInfo的数据及其背后的智能化的价值,显然得到了认可。

整体来看,国内似乎没有直接对标ZoomInfo的公司。

但从数据到数据分析能力,中国的公司并不缺少,但并没有集中在一家公司手中。

比如数据端,脉脉以及各个招聘公司,比如拉勾、Boss直聘等,有大量关于企业和员工的信息。但它们拥有的这些数据,并没有像ZoomInfo这样更直接地转化为向B端的情报与服务。

而在未来的规划中,ZoomInfo也将招聘提上了日程。

技术端也不是难事儿,发力智能获客的公司,比如百炼智能就在做类似的事情,想要通过文本分析的能力来帮助销售找线索,但数据的丰富度以及技术能力还有一定差距。

2019年5月,UiPath完成5.68亿美元D轮融资,估值达70亿美元,直接在国内掀起了一波RPA+AI热潮。

这次的ZoomInfo,市值能够冲到130亿美元,是不是也会引起一波跟风对标者?毕竟其提供的服务,以及其对应的场景,在国内也是刚需所在。

本文来自微信公众号:对撞派(ID:ai7gua),作者:乾明