2020-06-09 08:53

扫码打开虎嗅APP

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:花长春、董琦,题图来自:IC photo

疫情发生以来,最终消费作为稳定经济增长的核心需求,被政府和市场高度重视。

然而受疫情影响,居民消费水平大幅降低,且短期看只有复苏没有加速,因此消费的另一面——政府消费,成为稳经济的重中之重。

在消费修复进程缓慢的背景中,中央屡次强调公共消费的作用——例如4月17日的中央政治局会议就表态,要适当增加公共消费。

然而当前财政收入压力不断加大,刚刚结束的两会政府工作报告中明确提出,非急需非刚性的财政支出压减 50%以上。

那么支出缩减是否会影响公共消费?公共消费的发力点又会在哪?

国泰君安宏观团队近期发布报告,通过对专项债投向和公共支出的研究,试图发现公共消费的三个核心发力点。

首先,我们需要明确狭义与广义的公共消费概念。

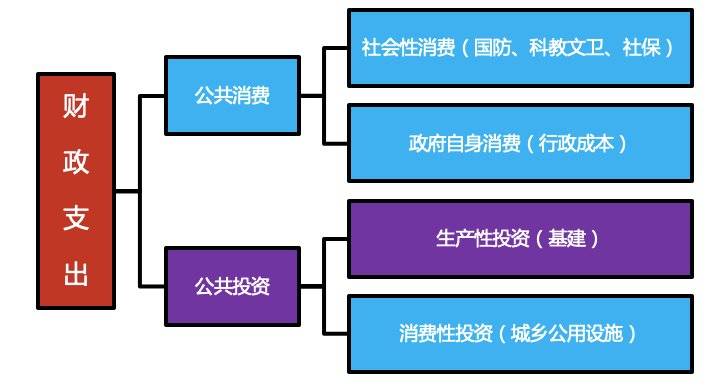

狭义的公共消费即政府消费,是指以政府为主体发生的、具有消耗性质的公共支出,具体包括两类:政府自身消费和社会性消费。

政府自身消费是指政府为管理机构正常运转、进行行政活动带来的消费。社会性消费是指社会公众即期消费的各种公共服务支出,如国防、科教文卫(教育、医疗卫生、科学、文化、体育)、社保等各项社会事业支出。

因此,社会性消费是狭义公共消费的主要内涵。

在此基础上,广义的公共消费除政府行政支出外,还包括公共投资中的消费性投资,包括各种城乡公用设施的投资,如给水、排污、环卫、公园、绿地、博物馆、图书馆等建设项目。

公共消费和公共投资构成财政支出,数据来源:国泰君安证券研究

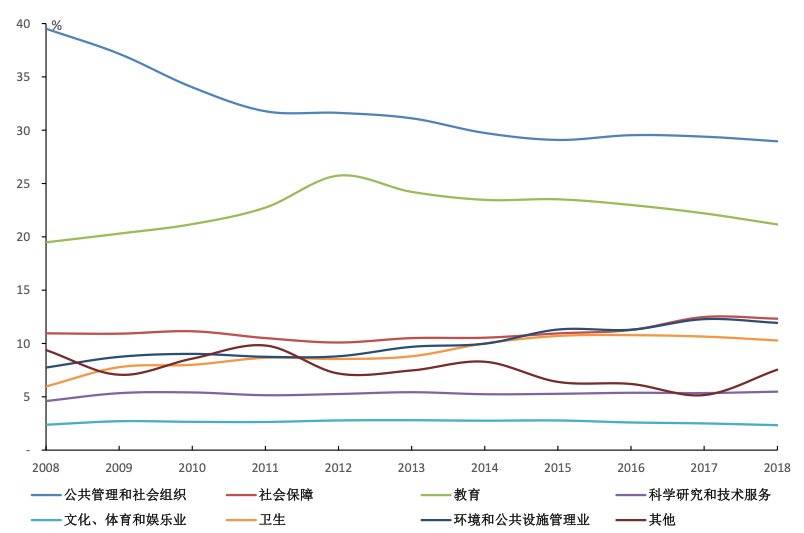

从公共消费细分项的占比来看,近年来,公共管理和社会组织相关支出不断下行,但仍然占据大头,与教育支出二者合计占比过半。

此外,科学研究和技术服务支出占比稳定,卫生以及环保相关支出略有上行。

政府消费中,公共管理和教育占比超过一半,数据来源:Wind,国泰君安证券研究

而进一步梳理,我们发现:

中央主张压缩的非刚性非急需支出将主要集中在国土资源气象等事务、城乡社区事务、农林水事务、交通运输、商业服务业事务、节能环保、金融支出等;

而对于刚性支出的压缩主要集中在一般公共服务领域,整体对公共消费领域影响比较有限。

非刚性支出压缩对公共消费影响有限(2018年,单位:亿元) ,数据来源:Wind,国泰君安证券研究

与此同时,在压缩各项支出时,针对支出大类中的细项缩减也会有所差异。

以科学技术支出为例,压缩大概率将集中在科学技术管理事务。而对于基础研究、技术研发等支出水平,国泰君安宏观团队认为在自主可控、技术创新的促进下反而会有所提升。

因此,我们判断非刚性非急需支出的压缩对于公共消费的整体影响非常有限,广义公共消费核心发力点将集中于三个方向:一是公共医疗卫生,二是科技相关信息化领域,三是消费性投资中城乡公用基础设施的改善。

在疫情冲击之下,中央对公共卫生以及医疗系统建设政策进行了明确。

5月21日,国家卫生健康委、国家发展改革委、国家中医药局等3部门联合发布《公共卫生防控救治能力建设方案》,方案的核心是从五个方面提出对国家公共卫生防控救治系统的建设要求,其中重点支持医疗器械、检验检测、疫苗和药物研发、医疗基础设施。

公共卫生防控救治能力建设方案涉及领域,数据来源:国家卫建委,国泰君安证券研究

此次国内疫情得以较其它国家和地区更快缓和,离不开信息技术在临床医疗领域的应用。

以临床诊断为例,高校、科技企业与一线医疗机构共同研发的“新冠肺炎CT影像AI定性辅助诊断系统”,帮助医生更为准确、快速地对患者进行诊断,极大地提升了诊断数量与准确度,这也将成为本次公共医疗卫生领域政府投资的重要方向。

国泰君安计算机团队认为集成平台和标准化是未来医疗信息化的主要方向之一,未来电子病历和互联互通评级仍然有大量需求,医联体软件和集成平台项目体量也足够大,能够支撑现有的医疗信息化头部公司不断成长,并且行业集中度将不断提升。

而在建设所需的资金方面,将由中央预算内投资、地方财政资金、地方政府专项债券、特别抗疫国债等资金筹措安排。

除了医疗信息化之外,政府工作报告中“两新一重”中的新基建以及新型城镇化均对信息化推广带来需求,特别是政府对于信息化诉求的提升将对信息化领域带来支撑。

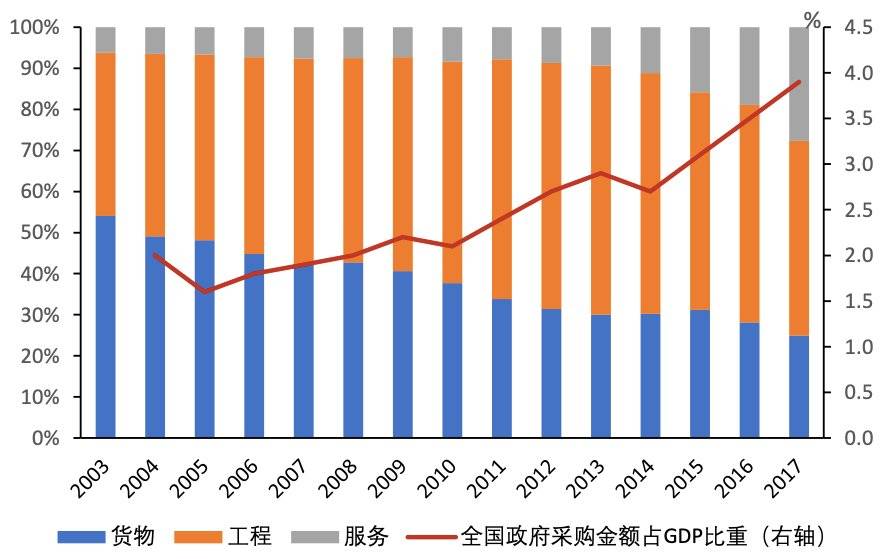

宏观团队认为,后续公共消费对科技领域的支撑更多将体现在政府采购行为。与此前大火的PPP不同,政府采购多以单体服务为主,整体订单规模较小,相对灵活。近年来政府采购占GDP比重持续上升,特别是对于服务采购支出明显增多。

在“六保”导向下,今年政府采购的作用仍然不容忽视。当前政府采购对于中小企业发展、扶贫(农副产品)、环保(节能产品)具有重要意义。

疫情冲击下,居民消费修复持续疲弱,政府采购在短时间内将对保居民就业、保基本民生、保产业链供应链稳定等方面提供助力。

政府采购逐年上升,服务采购增多,数据来源:Wind,国泰君安证券研究

以环卫服务为例,随着国内新冠疫情防控工作向好态势进一步巩固,继2020年3 月疫情后恢复招投标以来,环卫服务市场新增订单快速释放,4 月新增中标总数量较 2020 年 3 月环 比增长 80%,中标总金额较 2020 年 3 月环比增长 13%,中标项目年度服务金额较 2020 年 3 月环比增长 52% 。

资金来源方面,政府采购的增量资金来源不仅有财政性资金(预算资金和预算外资金),还包括与财政性资金相配套的单位自筹资金,因此预算内财政资金的紧平衡并不会对采购行为带来显著的负面冲击。

新型城镇化将推进城乡一体化建设的提速,城乡公用基础设施投资将面临大幅提升。

6月3日,发改委发布了《关于加快开展县城城镇化补短板强弱项工作的通知》,通知明确提出了4大领域17项建设任务。

县城城镇化补短板项目中多项要求涉及城乡公用设施改善,数据来源:国家发改委,国泰君安证券研究

通知提出要抓紧补上疫情暴露出的县城城镇化短板弱项,大力提升县城公共设施和服务能力,促进公共服务设施提标扩面、环境卫生设施提级扩能、市政公用设施提挡升级、产业培育设施提质增效,适应农民日益增加的到县城就业安家需求,扩大有效投资、释放消费潜力、拓展市场纵深,为坚定实施扩大内需战略和新型城镇化战略提供重要支撑。

此前,由于防疫物资出口对数据拉动效果明显,且海外多国复工复产节奏快于预期,国泰君安宏观团队对全年的出口进行上修,将之前的增速预期由-17%上调至-7%左右,外需冲击的形式也将从“断崖式下跌”转变为“小步慢跑”。

但由于疫情终局未定,且经济承压已成既定事实,外需回升仍待环境改善。基建投资必然需要在稳增长中发挥关键作用。

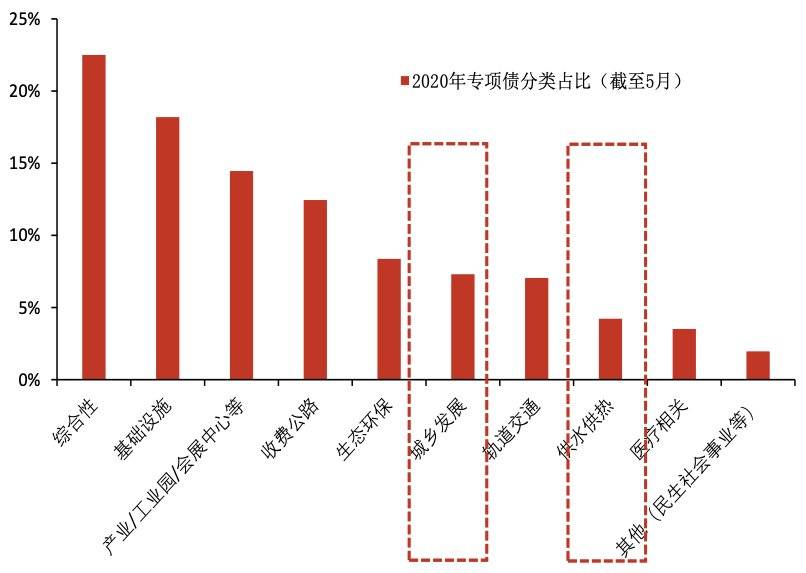

从资金来源来看,预计超过 3 万亿的专项债,以及拟发行的特别国债将成为重要活水源头。目前,年内专项债中已有至少10%左右的比例流向城乡公用设施改善领域,较2019年5%左右的水平已经出现显著提升。

2020年专项债流向基础设施、产业项目比例提升,数据来源:Wind,国泰君安证券研究

此外,当前各地城乡一体化建设主要围绕着公交客运、供水管网、文体设施、安置房进行开展,后续相关围绕县域基础设施的消费性投资将不断加大。

试图以精准施策激活中国经济重新加速的公共开支能否奏效,仍需时日观察。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:花长春、董琦