2020-06-17 07:22

扫码打开虎嗅APP

出品|虎嗅Pro会员

作者|木落潇潇

编辑|关雪菁

作为一家突破百亿营收的零食企业,三只松鼠(300783.SZ)仍然充满争议。

4月29日,三只松鼠发布上市后的首份年报以及2020年一季报。财报显示,虽然业务扩张势头良好,但三只松鼠却表现出了“增收不增利”。

具体来说,2019年,三只松鼠实现营收101.73亿元,同比高增45.3%;实现归母净利2.39亿元,较去年同期相比下降21.43%。2020年Q1,公司实现营收34.12亿,同比增长19%;实现归母净利润1.88亿,同比下降24.58%。

甚至,去年双十一虽然破行业纪录的狂揽10亿,第四季度三只松鼠却亏了5700万。

与此同时,三只松鼠的扩张步伐却是越迈越大。

目前, 三只松鼠的SKU已增加到近600个,其中非坚果品类营收占比稳步攀升,核心坚果品类保持增长,实现了从坚果品牌向全品类零食品牌的渐进式转变。

在线下,三只松鼠直营投食店与联盟小店分别由2019半年报中的73家(分布在江苏、浙江、安徽等17个省及直辖市)与78家(主要分布在安徽、江苏、山东等11个省),增加至如今的101家(截止2019年12月6日,分布在18个省及直辖市)与200家(截止2019年11月30日,分布在13个省及直辖市)。半年时间内,其直营店开店数增长超过四成,联盟小店开店增长率达到156%。

“中国的休闲零食从广义上来讲,应该是一个万亿市场。从狭义上来讲,休闲应该有5000亿以上。” 即便从狭义市场规模来讲,三只松鼠破百亿的销售额,放置在这个市场中,也仅占2%的份额。”章燎原对虎嗅Pro说。

中国的零食行业极度分散,没有巨头。换句话说,抓准了关键点,这个行业一定会出现一个巨头。

章燎原在赌的,也正是这样的机会。

只是,群雄并举之下,这个机会会属于三只松鼠么?

本期深案例,我们专访了三只松鼠创始人、松鼠老爹章燎原,结合对其业务负责人和同行的采访,再辅以实地走访,试图呈现章燎原本人的战略思考,为什么他要这样塑造三只松鼠,以及其发展模式是否能够支撑三只松鼠成为一个零食巨头?

#本文为三只松鼠系列案例的精简版,原文近三万字,详细分析了零食行业的现状、复盘了三只松鼠线上、线下的打法#

零食里如何走出巨头?

“中国零食分散是有原因的:第一,中国地域比较广,所以区域化品牌会特别多;第二,中国零食的风味区域化也很严重。”章燎原对虎嗅Pro说。

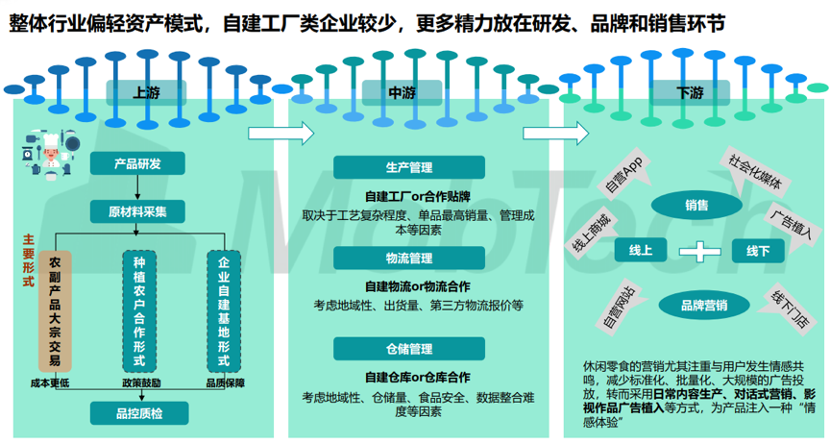

正是由于零食如上两点特征,90%以上获得许可证的食品生产经营企业为10人以下的小、微企业和小作坊(根据《中国食品产业发展报告(2012-2017)》),在零食赛道上能够掌握更大话语权的不是供应商/生产商,而是渠道。

在过去,整个中国休闲零食产业的发展正是被传统渠道限制住了。章燎原解释,这其中主要有两个原因:

“流通链条比较长,所以里面的加价率会比较大。消费者的购买力就受限。

第二个原因则是,由于流通链条比较长,所以产品的货架期要做得很长,货架期很长就限制了口味研发上的多元性。”

基于这两个痛点,因为能够极大的缩短流通链条,直接链接商家和消费者,互联网则刚好提供了从渠道端整合出零食巨头的历史机会,且这个零食巨头也将更类似“聚合国内休闲零食制造厂商的综合平台型公司”。

的确,得益中国商业整体互联网化的历史窗口期,三只松鼠仅用4年时间就做到了44.2亿元的营收规模。

“为什么我们可以做到这样?一个是得益于互联网,把区域化给抹平了、集中了。第二个就是,我们本质是一个店铺模式,也就是带零售商属性,所以我能够经营几乎所有的品类。”章燎原说。

正如三只松鼠对自己的定义,一直都是“零食搬运工”——不负责生产,而是整合供应链。其实,举凡零食赛道上覆盖上百SKU的玩家,几乎都是。

眼下来看,对整个零食赛道那些有野心的玩家,更重要的问题是,如何做才能长成那样一个零食巨头?

接下来的分析,我们来看两个对此的决定性因素,一是品类/产品/供应链,一是渠道/终端。

品类扩充的逻辑

眼下,以坚果“发家”的三只松鼠SKU已扩充至500多款,其实依然不算多——同行良品铺子(603719.SH)有过千SKU。

然而,由于三只松鼠如此迅猛地横向扩展SKU,财报显示,其利润因而被进一步摊薄。一种声音甚至认为,三只松鼠如此迅猛扩展SKU的玩法会“玩脱”。

事实上,三只松鼠的多品类扩张有其必然性。“因为我们是零售商模式,所以我所有的商品都能做。” 章燎原对虎嗅Pro说。

创业之初,三只松鼠选择以坚果作为突破口,章燎原的理由是——当时的坚果市场以线下占绝对主流,还没有出现超级大玩家。凭借坚果品类,三只松鼠的营收规模在2015年时达到20多亿,而彼时线下坚果头部企业洽洽的营收则为30多亿,这时的三只松鼠已不惧洽洽,而坐望坚果品类第一的位置了。

虽然时至今日,坚果市场亦有近千亿市值,但单个子品类市场规模相对整个休闲零食市场来说仍体量较小,单品类的优势品牌在做到一定市场份额之后即面临增长乏力的困境,拓展新品类就成了这个领域大多数公司的必然选择。

“表面上看,是由单品类再到多品类这样一个过程,实际上是企业核心能力不断扩延的过程。显然我的能力是达不到在第一天就把所有全品类零食都做到的,所以我第一天只能做一个坚果。坚果这块我们能力不是强了吗?然后我又继续发展,从坚果做到了多品类零食。”章燎原对虎嗅Pro表示。

直到今年,三只松鼠才完成由单品坚果向全零食的一个布局。

“零食的代餐属性正在逐步加强,所以零食我们是往必需品去看的”。章燎原对虎嗅Pro表示。而若将零食视为必需品,则其市场规模就直奔万亿而去。

那,三只松鼠扩展品类的逻辑是什么呢?章燎原在与投资人李丰的一次对话中提到,就是盲打,各品类都尝试,在这个过程中锁定优势品类。

根据三只松鼠天猫旗舰店的产品类目栏,如今其经营品类包括:坚果炒货、面包糕点、肉食卤味、饼干膨化、果干蜜饯、鱿鱼海味、豆干素食、糖巧布丁八大品类。这其中,章燎源为三只松鼠定下的四大核心品类则为:坚果、果干、肉、烘焙。

若细究达利园(3799.HK)、旺旺(0151.HK)这类起于上个世纪、年营收突破200亿元的零食品牌,它们走的均是大单品模式、传统经销的路子,靠自己加工生产产品,发展分销渠道,进行大笔的媒体端营销投放。

以此对比,三只松鼠多元扩展SKU的逻辑就更显得有些说不通。毕竟,这种扩张逻辑会给供应链带来很大挑战,也会吃掉企业的利润。

章燎原对虎嗅Pro解释,恰是因为过去零食流通链条很长,所以只能做长保大单品模式。比如三只松鼠如今的对标达利园,曾凭一款小面包打天下,2018年营收为208.64亿元。

如今则不然。如前文所讲,电商打通了物流和信息流,缩短了零食产品的流通链路,如此,零食产品的货架期则可由长变短。可别小看这一点,零食产品品味的多元性全靠货架期变短来支撑。由此,大单品逻辑便不再是零食企业唯一的道路选择。

“你要货架期长,就意味着产品的水分就要降低。以前零食店只卖干类的东西,比如牛肉干。今天可以有卤鸭脖。为什么能由干到湿?因为他保质期短了,就可以湿一点,汤汁就多了,风味也就多了。”章燎原解释。

蛋糕类产品也是类似,一旦如今可以做保质期2-3个月的产品,其口味的丰富度就可以通过加入更多短保鲜料来做出。而中短保烘焙类产品正是三只松鼠要重点发力的一个品类。

不过想要成为全品类零食巨头,单靠三只松鼠自己的力量显然差的太远,而联盟这事,已是章燎原正要做的头等大事之一。

供应链大联盟

章燎原为三只松鼠设计了一套“大联盟战略”,意在把中国最优质的中小型食品制造企业联合在一起,来构建一个基础设施,这个基础设施构建完以后,即便三只松鼠自身不生产产品,但却能提供更加丰富的产品。

“我们未来10年战略是围绕10个字展开的,我们叫十字方针,这10个字就是质高价优、新鲜、丰富、便利。”章燎原告诉虎嗅Pro。

他接着解释:

质高价优是普世价值观;

新鲜,对于食物,所有人都喜欢新鲜;

丰富,就是消费者想到任何的零食,我这个平台里面都有,在丰富的同时,无论是家门口的小店、mall里的大店,或是电商(渠道购买),我都有;

这也满足了消费者的底层需求——便利。

而为了实现这十字方针,三只松鼠战略上采取的是“供应链平台”模式。

“我们是一个大联盟,上游将供应商集合在一起,销售端把包含联盟小店店主在内的创业集群连在一起,而链接两端的就是我们的数字化工具。”章燎原解释道。

由于三只松鼠并不生产产品,这就需要有极强的供应商选择及供应链管理能力,才能保证其出品的稳定性。

#欲知三只松鼠如何管理供应商,即刻解锁虎嗅Pro会员#

章燎原对虎嗅Pro表示,三只松鼠要依托其供应链管理体系建立一个大联盟,即,在接下来五年之中将打造六大制造园区,与合作伙伴以联盟的形式共建制造工厂,实现全流程的质量监控、数字化订单、制造仓储一体化。

可三只松鼠为什么必须要做这个“大联盟”?

“明年年初,在华东地区的无为这个地方,我们做一个试点,第一批大概有17家工厂,可以覆盖150个单品的生产能力。其特征就是从制造和仓配一体化。”章燎原对虎嗅Pro解释,“这个小时生产出来的东西,通过一个传输带就直接到仓配了,仓配直接给网上下单的客户发货,同时发给线下店。所以,这个链条你发现了吗?很短。”

在缩短链条的背后,是章燎原对三只松鼠商业模式的定位:“我们的定位有点长,叫制造型自有品牌多业态零售商。我不做制造,但是我要渗透制造。最终我是什么?我是零售商,要做的是把制造、品牌、各种业态和零售把它连在一体化。”

与制造企业的深度连接,是在红利期结束后,章燎原重新定义的与制造企业之间的关系:“我能简单连接别人也能简单连接,这个时代已经过去了。我们不知道哪天会有什么新产物横空出世,所以我要变成深度连接。”

在他的想法里,所谓“护城河”的标准之一,必然是“别人搬不走你的”。

那么,三只松鼠又是如何选择联盟盟友的呢?

“我对这家企业有很好的控制,这个产能是我的,别人用不了。同时这家企业还能够赚钱。这就是我们联盟工厂模型。”章燎原对虎嗅Pro说。

“所有进驻我们联盟工厂的企业,第一,它的资产负担会降低,我们叫资产联盟,就是他只要负责这个车间根据我们的标准装修和买设备,厂房不要它建,我们和政府或者是第三方的工业地产建好;

第二,我们会入股联盟工厂,入股的目的,就是把大家以前的博弈关系变成一家人,就像领了个结婚证。我们通过数字化工具,将数据完全开放给它,然后我们一起努力开发产品、降低成本、服务消费者。”

一旦联盟模式在供应链端推行开来,三只松鼠便能进一步以快速度扩展SKU,也将极大的解决零食供应的产能问题。如此,随之而来的下一个问题就变成了,三只松鼠如何能保证前端出货的渠道及终端也能快速扩展开来?

为此,章燎原设计出一套直营+联盟小店模式。

为什么三只松鼠一定要开线下店?

采访当天,虎嗅Pro问了章燎原一个问题:对于消费品牌而言,拉新和留存用户并反复促成交易,到底哪个更重要?

章燎原答道:“两者并行。在不同的企业阶段,你发展的要务是不一样的。在企业早期的时候,应该是把纳新、扩新用户作为第一使命去做。在用户扩完之后,先要向更多的人卖东西,再向同一帮人卖更多东西 。这个逻辑在企业的不同阶段是不一样。我们在现阶段,首先要拉新,这个指标比维护老顾客更重要,但这两者是并列的。比如说我们(扩展)更多的商品,不就是向一个顾客卖更多的东西吗?”

由此逻辑,再结合线上流量红利见顶的现实,三只松鼠若要继续解决“拉新”的问题,只能转入线下更为广袤的市场。

时至今日,中国电商渗透率比美国还要高的情况下,中国线下依然有数十万家零食店存活,可见线下购买的需求依然旺盛。

同时,因为线上存在比价心态,导致零食品牌在线上很难赚到钱。而在线下,即使定价与线上几乎一样,也有更大的利润空间,这是因为线下购物的路径和逻辑跟线上不同。章燎原总结,这是由三点原因决定:

首先,在线下,有关零食的信息并不充分,销售结构很分散,爆品和非爆品的区别并不突出;

其次,在线下比价并不充分,用户在逛店的过程中,不会特意为了几块钱的东西去跟别家比价差;

再次,线下卖的包装可以更小,也没有邮费门槛,就可以提高购买频次。

基于以上理由,即便三只松鼠在线下与线上几乎同价,甚至比同行便宜,很多线下店的毛利都能做到约 40%。

可见,三只松鼠走到线下是有其必须性的。同时,在章燎原看来,线上线下不存在所谓融合,即便线上线下都需要反向定制的能力,但两种定制是完全不一样的逻辑。

章燎原曾表示,接下来要在全国三四线城市商圈开出500家松鼠投食店。3年过去,三只松鼠的开店数量离这500,还真有点距离。“那个时候肯定考虑地不周全,没有把自己的优势发挥到最大化。”章燎原对虎嗅Pro解释道。

那如今,对于开线下店这事儿,章燎原到底想清楚了么?

“我们最大优势是什么? 我是一个全国化的品牌,可以在任何地方开店,传统连锁行业是不一样的,它要先在一个地方开很多的店,形成品牌认知,用户才会购买对吧?但是我不需要,我没必要给自己圈几线不几线的。你到哪里开都是可以,这是一个关键的要素。”章燎原说。

如今三只松鼠是要将直营店和加盟店一起开。

直营店的核心策略是要由高往低打,建立三只松鼠线下店的高势能:只开300平米的大店,这些大店一部分会开在中国顶级的购物中心和高客流的交通枢纽。为此,三只松鼠甚至喊出了:占领中国Top 100的Mall、Top 10的机场、Top 10的高铁站的口号。

“我们把这个作为一个竞争战略去做,是因为我们发现,自己最强的能力就是开大店的能力。我们去年是犯了点错误,把自己开的大店变小了,变成100多平方。所以我们讲(那样)不行,就应该开大店,因为这是一个品牌制高点,也是一个流量制高点。”章燎原说。

而三只松鼠的加盟店则要把店开小,不管几线城市,能开的都尽可能的开,密密麻麻的开,以此抢占点位,在当地消费者心里构成强认知。

#总之,直营店和加盟店是两套完全不同的玩法。具体来说,章燎原是如何分别思考这两类店的运作逻辑的呢?解锁虎嗅Pro来看章燎原的万字思考和打法#

截至2020年6月4日,三只松鼠线下门店共计开出553家。其中,直营店126家,门店数前五位省份分别为江苏(22家)、浙江(18家)、安徽(17家)、山东(15家)、广东(10家);联盟小店427家,分布在全国12个省份及天津、上海两个直辖市,共计点亮128座城市。传统一线城市(北上广深)及四个直辖市中,仅北京尚没有三只松鼠的直营店。

根据三只松鼠2019年年报,在2019年报告期内,公司投食店新开门店58家,累计108家,同比增长107%,营业收入5.18亿元,同比增长48%,远不及门店增速;联盟小店新开门店268家,累计278家,营业收入2.80亿元;两者合计实现营收7.98亿元,占比7.84%,这一数据远远及不上三只松鼠在第三方电商平台上98.69亿元收入。

2020年,公司计划年内投食店及联盟小店分别达到250和1000家,三年后线下占比提升至40%以上,目前来看,拓展线下对三只松鼠的挑战依然艰巨。

零食的战国时代

既有机遇,必遇对手。

事实上,看中综合休闲零食平台这条道路的,并不只有三只松鼠一家。即便三只松鼠而今暂领风骚,但最终谁能成为一统江湖的“武林盟主”,尚未有定论。

2019年11月28日,早在2014年就开始为上市做准备的良品铺子终于成功过会,其坎坷的上市之路,与三只松鼠相比,有过之而无不及,消息一出,媒体给的标题是“起个大早,赶个晚集”。

而“赶上晚集”的良品铺子过会,也预示着目前志在成为聚合休闲零食的综合平台的“顶尖高手们” 具已获得资本市场的buff加成:

百草味,2016年8月,被深圳交易所上市公司好想你(002582.SZ)收购;

来伊份(603777.SH),2016年10月12日上海交易所上市;

盐津铺子(002847.SZ),2017年2月8日深圳交易所上市;

三只松鼠,2019年7月12日深圳交易所上市;

良品铺子,2019年11月28日证监会过会。

江湖风云已起,各路高手磨刀霍霍。

此时,若再定睛细看三只松鼠所锁定的四大核心品类——坚果、果干、肉食、烘焙,背后均有裂土而治、专营有道的各大门派。

例如具备健康属性同时代餐属性极强的烘焙类,根据前瞻产业研究院数据显示,2018年市场规模约2000亿,章燎原表示2019年三只松鼠烘焙类产品“网上销售10个亿,线上第一”。

而在更为广袤的线下市场,长期占据烘焙类长保领域头名的是2015年登陆香港资本市场,早就名入500强的达利园,达利食品2019年上半年营业收入为111.25亿元。。

在章燎原想要着重发力的中短保领域,烘焙类目前的国内“大佬”是1997年成立,2015年12月22日登陆上海交易所的家族式企业——桃李面包(603866.SH),桃李面包今年前三季度的营业收入为41.22亿元人民币。

此外,同样志在成为综合休闲零食平台,而又唯一未以OEM模式(即代工模式,三只松鼠、百草味、良品铺子、来伊份均为此模式)运营,标榜全产业链、自主研发制造销售的休闲食品企业的盐津铺子,今年亦在中短保烘焙领域发力,在今年上半年的半年报中,烘焙类已一跃成为盐津铺子的第一大品类,单品类营业收入为人民币1.35亿元,其中由其自主研发的“憨豆 58 天鲜”系列面包、坚果小口袋面包、乳酸菌软面包等均为中短保产品。

再者,若想在肉食卤味领域发力,则意味着三只松鼠将与2016年11月在香港交易所上市的周黑鸭(01458.HK)、2017年3月在上海交易所上市的绝味鸭脖(603517.SH),以及与三只松鼠前后脚上市的有友食品(603697.SH)(2019年5月8日,上海交易所上市)在这一领域发生遭遇战。

不过章燎原并不担心:“我们的目标就是,桃李能做的我们肯定能做,鸭脖厂商能做的我们也能做。”他的潜台词大约是,无非整合供应商。

以丰富品类战单一品项,这就是三只松鼠短时间内激增SKU的原因之一:“鸭脖只是我的一个品项而已,只是开了一个窗口,但是我在前台流量协同上,成本和效率不是更高吗?”

话又说回来,在这个一统休闲零食市场的“武林盟主”出现之前,对于“盟主候选人”来说,这仍是场“天下零食皆我敌”的竞技。

但换而言之,待到选出“盟主”,局势或可变为“天下零食皆兄弟”,毕竟做零食平台与做零食单品冠军并不冲突。

所以,这个机会会留给三只松鼠么?

#本文为虎嗅 Pro 会员专享三只松鼠系列深案例公开版,原案例分为三篇,在系列的上篇,我们着重分析了三只松鼠的发展模式;中篇主要针对三只松鼠线下开店的逻辑和打法进行了复盘;下篇则还原了三只松鼠的加盟店玩法。

即刻加入虎嗅Pro会员解锁上述内容。此外,您还将一并解锁:

· 18+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

· 每周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉;

· 帮你更懂财报的「虎嗅投研」:1000+上市公司,第一时间抓出财报背后“潜台词”;

· 不吹水讲干货搞合作的「线上社群」:热点专业解读,与研究员、分析师每周一期准点相会。

超 2492 元权益,仅需 888 元,全年畅享

03:01

03:01

11:51

11:51

14:30

14:30

07:42

07:42

03:31

03:31

05:31

05:31

11:35

11:35

03:25

03:25

09:10

09:10

01:44:34

01:44:34