2020-06-17 17:06

扫码打开虎嗅APP

本文来自微信公众号:影视独舌(ID:dusheme),作者:一树,头图来自:pexels

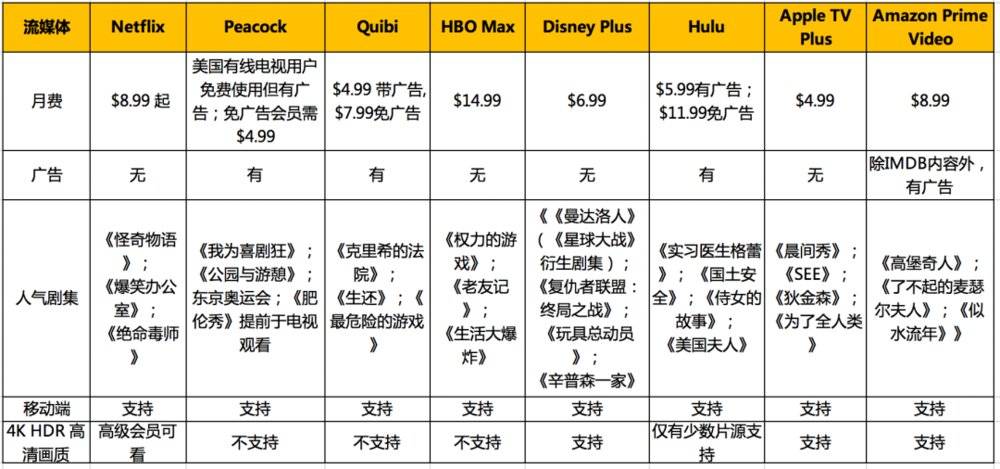

随着环球影业的流媒体“孔雀”在6月15日上线,能在美国市场里决一高下的视频流媒体公司已经增加到了八家。

这当中,有传统的制片公司向流媒体领域的扩张,也有科技公司向内容行业伸出的触角。

在疫情爆发之前,OTT流媒体的狂飙时代眼看就要结束。突如其来的居家隔离要求,客观上带来了OTT流媒体服务的再次繁荣。

此外,消费者行为在这一前所未有的时期也发生了改变,对流媒体在这场危机以后的发展,产生了广泛的影响。

当居家隔离要求解除,人们走出家门,还有多少人愿意保留手机里的各种会员?

无论是家大业大的迪士尼+或HBO Max,还是已经经营多年的奈飞、Hulu和亚马逊Prime ,未来的日子都不会太安稳。

这是一场围绕着消费者注意力、订阅市场、影视内容和产业人才展开的战役。同时,也会是流媒体市场发展多年来,第一次彻底的大洗牌。

2020流媒体持续烧钱,用户更爱凑“CP”

在2020年的第一个季度,美国流媒体服务到达了一个拐点。从早期的“试水”,或传统电视的数字分身,完全成长为传媒产业的主流环节之一。

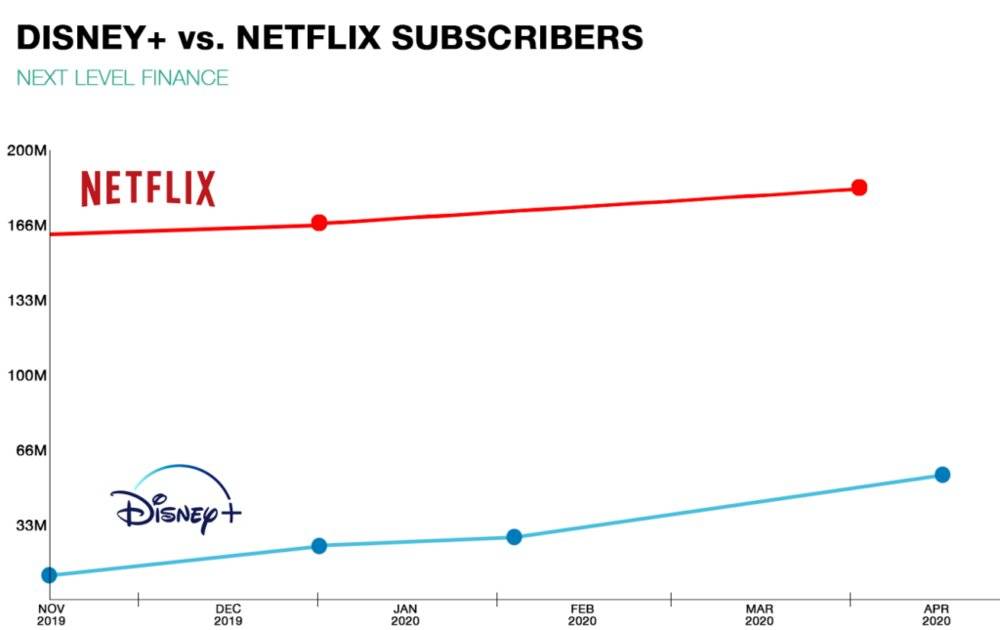

有四个事件,证明了拐点的到来。首先,奈飞的全球新增用户数超过了目标的80%。

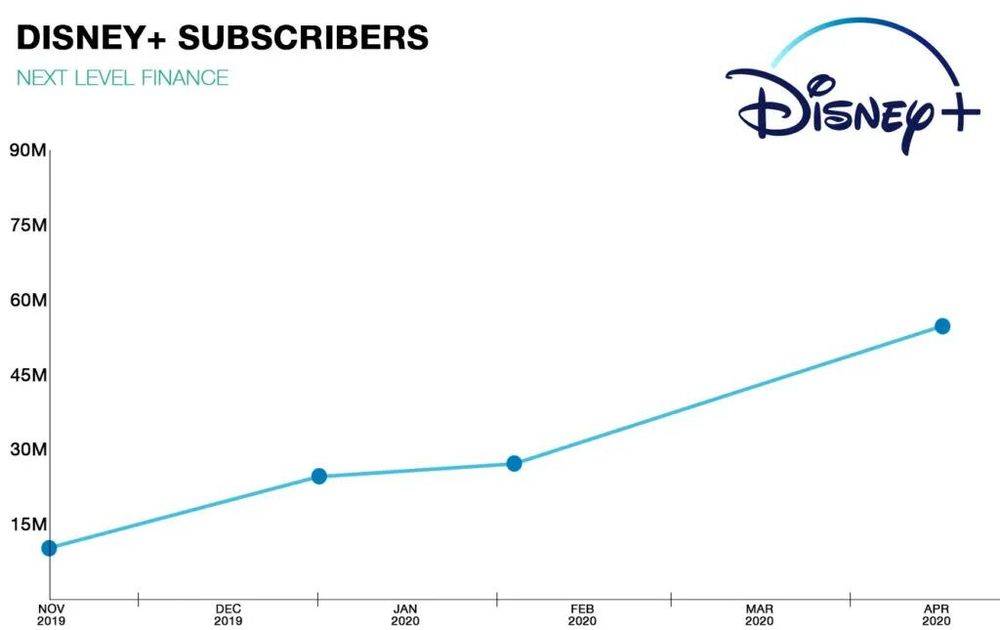

其次,于2019年11月12日上线的迪士尼+,约5个月后,用户数就突破了5000万。曾经的奈飞花了7年时间才达到这个数量。

第三,在迪士尼收购二十一世纪福克斯的子公司Hulu之后,福克斯剥离了自己在Hulu的股份,并斥资4.4亿美元收购支持广告投放的流媒体公司Tubi,以填补失去Hulu后留下的空白。

最后,环球影业在推出“孔雀”后,还从沃尔玛手上购买了Vudu,试图打造一个以电影为中心的流媒体矩阵。

对于美国的用户来说,线上视频显然已经成为了“必需品”。

根据尼尔森(Nielsen)2020年2月发布的《观众总数报告》显示,与去年同期相比,美国消费者使用电视机的次数减少,更多的使用智能手机上的应用程序和网络流媒体。93%订阅流媒体服务的美国消费者表示,他们计划增加或保留现有的流媒体服务。

与此同时,数据报告网站Statista显示,2019年,有74%的美国流媒体用户,选择了更高价的服务,以便在其他电视设备上,也能观看其中的内容。

在每个平台都有自己的王牌节目的情况下,与其说观众们在“多选一”,不如说他们更像在“凑CP”。尤其对于家庭用户来说,消费者们更倾向于依据自身情况,选择最适合的组合服务。

就像在第一季度中,迪士尼+与奈飞的新用户数都在快速增长,一个是版权大户,一个新片频出,对于消费者来说,两者所提供的内容没有重复部分,同时选择也未尝不可。

从这一情况看来,流媒体之间的争夺,并非一场非此即彼的零和游戏。HBO Max的推出则能进一步测试,美国的消费者到底能接受同时为多少流媒体服务付费。

为了吸引用户,对于流媒体来说,2020年依旧是花钱赚吆喝的一年。

据彭博社的报道,最能花钱的依旧是奈飞。直到2020年第一季度末,奈飞的长期债务为142亿美元,但这并不影响其随即宣布了10亿美元借贷计划,并决定在内容上砸下160亿美元的预算。

亚马逊的Prime视频服务是流媒体大战中的另一个大玩家,计划今年在内容方面投入70亿美元。

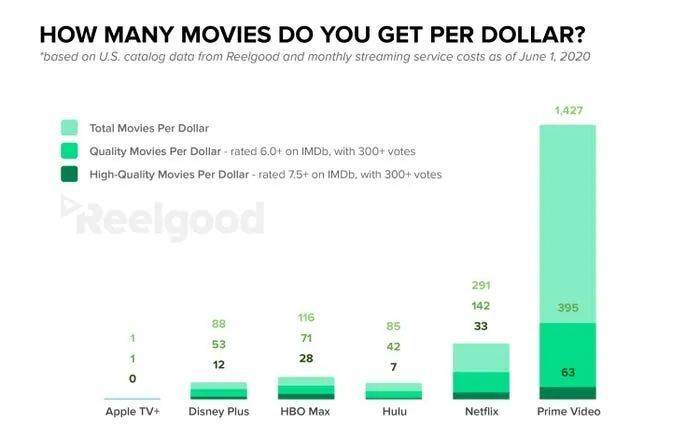

这家在线零售巨头并不需要通过流媒体业务来获得巨额盈利。2011年推出的Prime Video如今可说是众多流媒体服务中性价比最高的一家,作为站内资源最丰富的公司,其会员平均1美元,就能观看1427部影片。

去年高调出道的迪士尼+2020年的内容制作预算在15亿到17.5亿美元之间。

而由迪士尼控股的Hulu,则延续其作为福克斯有线电视网独家播放平台的职责,提供一系列电视上播出的剧集资源,并将对原创内容的投入增加到30亿美元。

所有流媒体平台中最便宜的Apple TV+,今年的内容预算为60亿美元。五月底上线的HBO Max,今年将在内容上投入12亿至15亿美元。最近上线的“孔雀”则预备在内容上投入8亿到10亿美元。

“不守规矩”的HBO Max

背靠AT&T(美国电话电报公司)以及华纳集团,有着强大后盾的HBO Max,很有些“不择手段”。

上线半个月,AT&T针对HBO MAX推出免流观看服务,即AT&T的用户在自己的移动端上观看HBO Max时,无需消耗套餐内的流量。

但是,其他非AT&T所有的流媒体服务都不在免流优惠的范围内。这意味着,当AT&T的无线用户在奈飞或迪士尼+上观看视频时,他们仍然需要烧流量。

流量上的优惠服务,让HBO Max相较于其对手奈飞和迪士尼+,有了无可替代的优势。

这一做法招来了不少人的反对,认为AT&T为了推广HBO MAX,违反了美国市场上一直推行的“网络中立性”原则,是彻底的偏袒行为。

对此,AT&T辩解道,所谓的“零速率”服务,是向所有的流媒体服务商开放的,不过只有HBO MAX愿意替用户们承担流量费用。也就是说,并不是AT&T只对HBO Max的订阅用户实现免流观看,而是只有HBO Max付了流量费。

但事实上,这笔钱到底是不是出自AT&T自己的钱包里,便无从知晓了。

在保证站内片库足够丰富的前提下,HBO Max开始在观看体验与硬件设备上动心思。比如对用户的投屏行为进行限制,只能使用专门的流媒体设备接入电视。

虽然大部分年轻人习惯于在移动设备上观看视频,但智能电视仍旧是一个庞大的市场。因此,亚马逊的Fire TV以及能将多个流媒体入口整合在一个机顶盒中的Roku,就像是美国流媒体市场中的“隐形高玩”,虽然不出名,却凭借着独特的作用“闷声发大财”。

Fire和Roku加起来,占据了美国流媒体设备市场超过三分之二的份额,覆盖了多个平台和频道。

但在这两家公司机顶盒中,目前仍然只能观看已经搭载的HBO Go和HBO Now,而无法观看和使用升级后的HBO Max服务。

在美国的分析师们看来,他们不能排除AT&T未来会推出HBO Max专用机顶盒设备这一选项。

目前看来,AT&T与亚马逊的分歧主要在客户数据的归属上。

AT&T自然希望HBO Max的用户数据最后回到自己手上,成为华纳传媒在其他领域投放广告的依据,但亚马逊却也不愿简单撒手。

而与Roku之间的争议,则似乎主要围绕广告展开。HBO Max站内目前还没有广告投放,而对Roku来说,它更希望从广告收入中获益。

华纳集团已经决定,会在7月31日将HBO Go下架,并将HBO Now改名为HBO。这样,HBO Max便是其在流媒体市场上的唯一品牌。

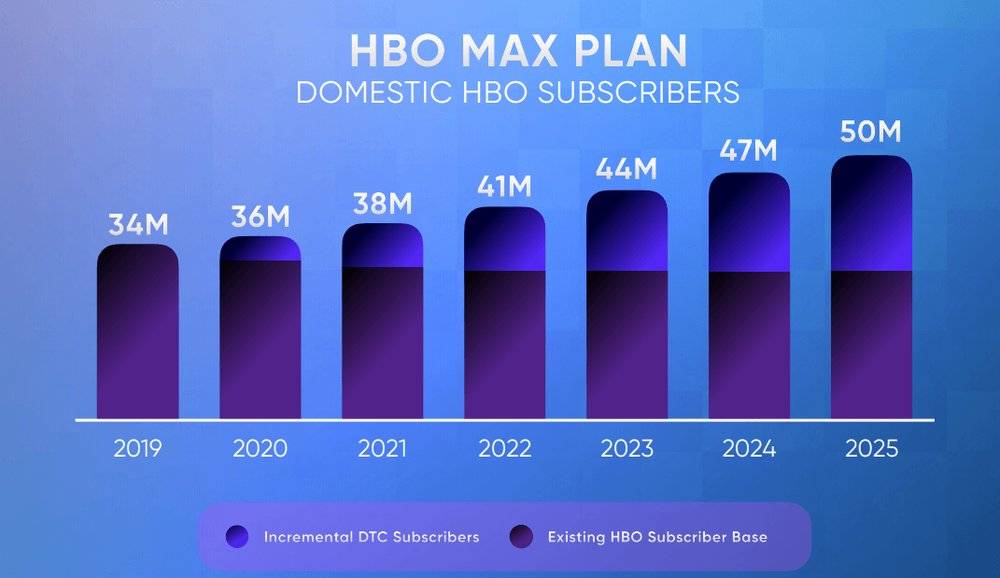

享受着门面待遇的HBO Max,承载着AT&T与华纳的殷切希望。它们希望,能在2025年之前将HBO Max的用户数量增加到5000万。这也预示着,曾经那个以“黄暴”来吸引眼球的HBO,必然要变得更老少咸宜,才能吸引到更多的用户。

将《哈利·波特》全集在上线前紧急加入片库,或许就是出于这种考量。

“有色”奈飞

当美国市场趋于饱和,海外市场便成为流媒体们必须开拓的疆土。

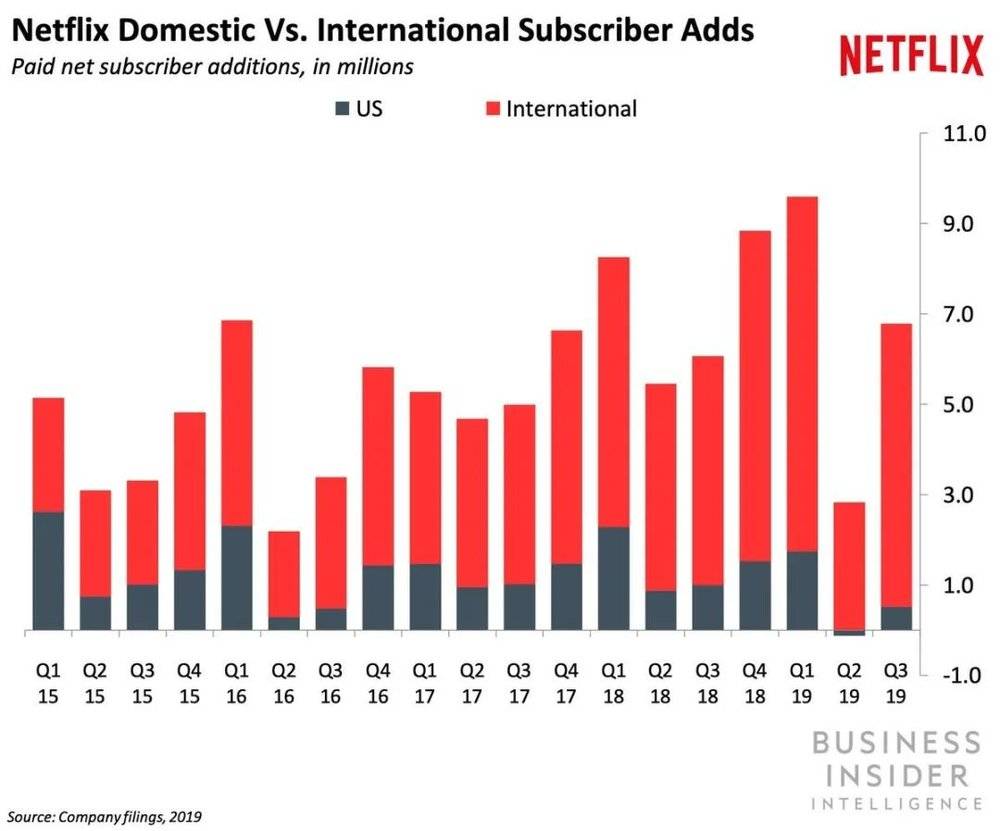

截至2020年3月,奈飞仍然是全球最大的流媒体订阅服务提供商,全球付费用户约为1.83亿人。

几年前开始的全球布局,如今成为了奈飞最大的优势。2020年第一季度,在全球受疫情影响越严重之时,奈飞的应用程序下载量增势明显。

例如中国香港和韩国,一个首次应用下载量翻了一番,一个增长了33%。海外的新会员在这一季度,也成为了奈飞的主要增长。

随着全球宽带普及率的提高,奈飞在海外的落脚点也越来越多。在美国以外的欧洲英语国家,奈飞的订阅量在订阅OTT视频服务的用户中占70%~87%,非英语国家中占55%~64%。

奈飞美国用户和海外用户增长对比

与HBO相同,在非英语国家和地区以当地的语言提供视频内容,也是奈飞的主要战略。2019年,两者在日本和中国台湾两地几次短兵相接。奈飞有风靡日本的《全裸导演》,HBO有年度最好华语剧《我们与恶的距离》,也算是各有输赢。

在2020年,奈飞似乎瞄准了更“有色”的地区。

首席执行官里德·哈斯廷斯去年12月表示,奈飞计划在2019年和2020年投资近4亿美元,为印度观众开发内容。

根据路透社的报道,奈飞正与印度信实工业集团的媒体子公司Network18洽谈合作。Network18归印度亿万富翁穆克什·安巴尼所有,并与美国媒体公司ViacomCBS合资,成立了Viacom18。

在内容方面,Viacom18和包括亚马逊在内的多个平台都有合作。2019年,Viacom18的数字部门,已经与Netflix合作了三部印地语电视剧。

根据路透社报道中引用的知情人消息,如今两方在进行的谈判,是在这一合作基础上的扩大,也有可能是奈飞“在印度制作本地内容的最大手笔”之一,至少包括了10个节目,主要是印地语的。

奈飞过往的印度剧集

不过,两方的发言人都暂时否认了彼此之间有进一步的谈判。

印度市场讳莫如深,南非市场却似乎很欢迎奈飞的到来。

在非洲,当地最大的付费电视集团MultiChoice已与奈飞和亚马逊达成协议,要将这两家美国流媒体服务引入非洲。

首席执行官卡尔沃·马维拉在周四的报告中没有透露合作伙伴的名字,也没有透露合作伙伴的更多细节,但公司网站上的业绩报告中,却已经包含了与奈飞和亚马逊的协议。

6月1日,一部获奖的津巴布韦电影在奈飞上线

对MultiChoice及其流媒体平台Showmax来说,奈飞的进入,与其说是竞争,更像是一种“生存威胁”。因此,这家非洲最有实力的公司选择了与奈飞合作,而非对抗。

MultiChoice目前为50个非洲国家的1950万户家庭提供电视服务,但在南非本土市场之外,由于目前宽带的建设还比较落后,想要在这些国家推广流媒体服务暂时还不太现实。

一个新时代,一个新模式

在讨论美国流媒体发展状况的时候,许多人仍旧习惯将奈飞作为叙述的中心,而将其他的流媒体平台,视作对奈飞的“挑战者”。

但事实上,对于像迪士尼+这样的入局者来说,其最终的目的或许并非要和奈飞争夺观众,而是为了自己的品牌能在全球进行更快速的扩张,实现跨生态系统的营销协同效应。

迪士尼+的优势是非常明显的。在学校停课期间,迪士尼+成为了有年幼孩子家庭的首选。截止到2020年第一季度中期,50%有10岁以下儿童的家庭,和42%家里有18岁及18岁以下青少年的家庭,都订阅了迪士尼+。

争夺观众眼球是第一步,但“成功”的概念,在如今的局面中,也似乎更为复杂。

居家隔离的要求凸显出了在线视频娱乐的重要性,也培养出了美国观众每个月额外付费的习惯。对于在最近上线的“孔雀”和HBO Max等新兴流媒体服务来说,无疑意味着更多的市场空间。

但接下来,持续的经济不确定性和不断上升的失业率将在未来一两个季度对所有的流媒体构成挑战,用户都荷包空空,就看谁更能留住人了。

根据尼尔森的数据,美国的观众对于节目搜索的忍耐度,只有10分钟。当他们在10分钟内找不到自己想看的内容,就会果断放弃。

因此,对于这些没有耐心的观众们来说,比起平台提供的内容是什么,他们更关心的,是在哪里可以轻松简单地找到自己需要的内容。

这引发了一种对未来流媒体战局的想象:在大公司的缠斗下,小的流媒体公司会被逐渐收购。最后,会出现一个足够强大的平台,能将所有流媒体公司的内容,都纳入自己的旗下。

虽然从目前来看这并不太可能,但这个思路,也为式微的电视行业提供了流媒体混战下的一个新机遇。

就像上世纪80年代和90年代,美国有线电视的繁荣时期,会通过捆绑频道,来促使人们订阅一样,如今的电视业,也同样有机会将小的流媒体服务收入麾下,并与大的公司进行合作。

这一点有先例可循。迪士尼+和奈飞最初在欧洲布局时所选择的方式,都是与当地的电视传媒签署独家协议。如今,在西班牙和法国的电视上,当地的观众可以同时观看奈飞和迪士尼+两个平台的内容。

流媒体服务的兴起催生了大量易于获取、高质量的内容,但同时,也造成了内容的分散,与市场的分化。面对眼花缭乱的内容,五花八门的会员门槛,越来越拥挤的流媒体市场让消费者也越来越谨慎。

根据“商业内幕”网发布的报告,在美国,付费内容的平均订阅量在2.8次至3.4次之间,并且,有超过四分之三的美国人认为,流媒体电视服务的月费上限是30美元,如果超过这个数字,他们会拒绝支付。

在流媒体时代中,内容集成,或许会成为电视行业吸引客户的关键价值。

这场流媒体混战所影响的,并不只有网络世界,而是整个美国媒体行业,电视行业也必须参与其中。

折扣、促销和其他小让利,都不足以在流媒体战争时代发挥作用。唯有对内容的整合,可以实现从小屏到大屏的无缝用户体验,发挥大屏观看的优势——无论你想看哪个平台的什么内容,你的搜索步骤和观看体验都是一样的。

当流媒体们成为征战四方的主角,电视行业不可避免地将战线后移。然而,在未来,流媒体内容+大屏观看的形式,可能会成为一种受欢迎的方式。如果我们暂时跳出“流媒体=网络”这个定式来看,这一场混战,同样也会改变电视行业。

本文来自微信公众号:影视独舌(ID:dusheme),作者:一树

25:43

25:43

56:52

56:52

05:42

05:42

13:33

13:33

17:37

17:37

15:56

15:56

03:07

03:07

08:24

08:24

05:59

05:59

11:46

11:46