2020-07-17 10:49

扫码打开虎嗅APP

本文来自微信公众号:远川研究所(ID:ycsypl),作者:高翼

中国的医药产业崛起离不开两个东部沿海城市,一个是浙江台州,另一个是江苏连云港。

连云港有四大药企,恒瑞、天晴、豪森、康缘,市值加起来接近一万亿;浙江台州有十大原料药公司,海正、华海、仙琚、司太立……,生产的原料药遍布全球五大洲,有“原料药之都”的名号。

虽然现在看来,自带科技光环的创新药附加值显然要比劳动和资源密集型的原料药高得多。但时间拉回到20多年前,在国内一穷二白的医药工业上,无论是研发还是生产,都是整个产业体系不可或缺的一环。

这两座医药之都的代表,海正和恒瑞,他们身上有太多的相似点:海正于2000年7月登陆A股,市值40.79亿,恒瑞同年10月上市,36.8亿;海正的股票代码是600267,恒瑞是600276;二者都曾经代表过整个中国化学制药的龙头。

因为太过于相似,市场上有很多对比二者的文章。早在2010年二者市值相差三倍时,就有主流舆论阐述海正应该向恒瑞学习的东西。

而这十年来,恒瑞继续深耕创新药;海正牵手外资巨头辉瑞,将产品丰富的优势进一步扩大化,肿瘤和自身免疫病研发业务也在同步进行。

2015年医药监管层改革,行业创新和集约化两大方向确定,恒瑞从此一飞冲天;而海正却陷入无休止的管理层风波中,高管相继离职、灵魂人物的出走,最后落到卖孔雀、卖房产续命的境地。

如今,一个乘着牛市的脚步市值已经突破5000亿,另一个陷入到拆东墙补西墙的资产重组阶段。同一个起点,如今已形同陌路。

海正和辉瑞,到底分道扬镳于哪里?

1968年,在远离政治斗争的浙江海门化工厂迎来一位化工学校毕业生白骅。

计划经济年代的大学生总是很吃香,白骅很快成了这家以外贸业务为主化工厂的管理层,但这家连原料都需要凭票领取的小厂,并没有因为这个人而短时间产生很大改变。

受过教育的白骅了解到科技转化生产力有多强。到了1977年,白骅牵头工厂和上海医药工业研究院,引进一款治疗前列腺增生的新药,这一超前的“市场行为”让濒临破产的国营小厂两年后便晋升成为千万元的小巨头。

打响名气后的白骅顺利成为掌舵人,年少有为的厂长开始用自己的风格来治理这家未来市场将从东南亚走向全球的医药公司。

也许是受到老一辈医药企业家的影响,后起之秀孙飘扬在连云港复刻了“加杠杆引进产品”这种很长时间都不被理解的策略。

江苏淮安人孙飘扬在文革后才有上大学的机会,1982年从中国药科大学毕业的他被分配到连云港制药厂,科班出身加上低调能干,孙飘扬也很快当上厂长。

1992年,孙飘扬在众人反对下花重金引进中科院研发的抗癌药物,产品出道即巅峰,自此打开了恒瑞的肿瘤市场,恒瑞销售额很快突破亿元大关。

此后孙飘扬就一直把研发放在了第一位。药品专利体系完善前,恒瑞快速仿制海外的进口抗癌药,蚕食外资市场;专利严格后,做结构改良的“半创新药”,打造自己的产品管线。恒瑞的创新战略让自己的产品一直处于市场前沿。

孙飘扬有战略,白骅有模式。

总喜欢站在海边眺望远方的白骅出任厂长后,就开始筹划把药品卖到大西洋彼岸的事情。1987年,白骅开始大力推进药品FDA(美国食药监局)认证事宜,彼时国内尚处于缺医少药状态,一上来就走海外高端化路线既在思想上难以服众,欧美的高标准对公司技术也是一种考验。

但白骅这样做不是没有道理,一来海外市场确实要比国内大不少;二来相比于资本并不灵活的国内市场,海外业务回款要高效得多;并且高端化通常和品牌二字绑定在一起,白骅是考虑了一些长远的东西。

海正同样通过收购来的两款药品,在生产技术和工艺革新下,先后通过美国FDA认证,成为国内第一家打入欧美高端市场的药企。此后,利用雄厚研发实力和准入能力,为国外厂商提供特色原料药成为原料药企业一种通用的发展模式,即海正模式。

这种模式早在隔壁印度经过验证:利用原料药完成资金积累,依托生产技术平台和下游承接能力来完成产业升级,从而延伸到制剂和研发等综合、全面型制药公司,印度头部药企几乎都是按照这一模式发家。

海正学印度,恒瑞学日本。

孙飘扬的战略更接近日本制药巨头武田:一上来就直接做终端药品,自产自销打造自己品牌,从仿制到创新,从中国到全球,逐步成长。

但“印度模式”也好,“日本模式”也罢,只有方式不同,并无优劣之分。

海正和恒瑞都于1997年完成股改,于是有了现在的名字。而到2000年,两家公司都成长为兼顾生产、研发和销售的综合型药企,并于同年一起登录A股,站上资本的舞台,双双成为大白马,好不风光。

在海正和恒瑞上市的第二年,经济学家吴敬琏在接受央视采访说了一句:“中国的股市连赌场都不如”。

彼时的A股对于散户们可能过于残忍,却是企业家们乐此不疲竞相进入的名利场。说圈钱有些难听,但对于经营良好的企业来讲,它确实能放大股东的资产。

也许是这种“不劳而获”的诱惑力实在太大,这些身居国有企业的职业经理人便在一步步筹划将公司纳入到自己名下,MBO(管理层收购)成为一时热词。

两座药都中,孙飘扬走在了前面。

早在1996年,孙飘扬管的连云港药厂的供销经理蒋新华辞职创办天宇医药,承接药厂的药品经销任务,天宇医药最终经过若干轮股权变更,成为一个由三个法人和19个自然人共同拥有的极其分散的股权结构。

另外,曾在连云港药厂工作过的董伟,2002在天津创立连云港恒创医药公司;再加上中泰信托的出资,三家资方于2003年3月份共同收购了恒瑞医药56.15%的股份,国有控股只剩下6%,恒瑞医药变成一家私人资本控制的公司。

尽管2005年国务院印发《企业国有产权向管理层转让暂行规定》点名批评国有资产管理层收购事宜,但在2006年孙飘扬成为天宇医药、也就是后来的恒瑞医药集团最大股东之前,吃瓜群众并不知道这次MBO的总导演到底是谁,以至于当时舆论普遍以为恒瑞的灵魂人物被边缘化。

而06年后恒瑞医药的亮眼业绩表现,也逐渐淹没了当时大家对这起管理层收购的质疑,至于孙飘扬是如何拿出几亿资金,并说服中泰信托和多家关联方共同运筹此次收购的过程,也就淹没在了历史的长河。

但是体量比恒瑞还要大的海正,却折戟在了当时对国退民进的争论中。

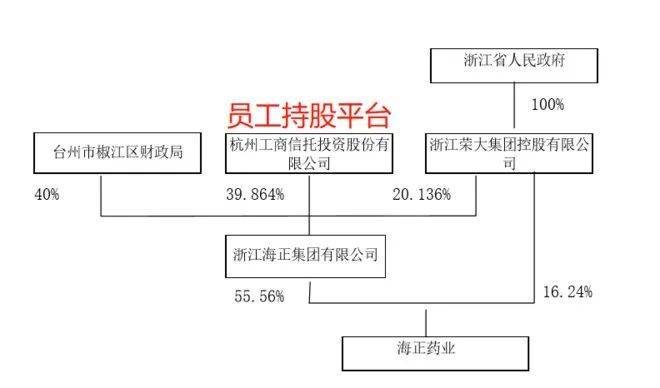

海正集团于2004年进行增资扩股,集团近40%股份受让给了管理层及员工持有,这意味着私人资本和国有资本即将平起平坐。此后,海正只需要安排资方收购浙江荣大集团20%的股份,便可完成整个集团的私有化过程。[1]

来源:风范有道

但恰在此时,郎咸平一纸关于国企产权改革的檄文《格林柯尔:在“国退民进”的盛宴中狂欢》引起了社会上下对“国退民进”的大讨论,短时间内,从国企下岗工人的呼声让MBO成为最敏感的词汇之一。

白骅的管理层收购进程只能被搁置。为此他前后奔走,接触过超过40家潜在的投资机构,最后把目光放到了外企身上。但2005年风声刚刚稍微平息,格力欲将格力电器打包卖给美国开利集团,被格力的朱江红逮了个正着,“民族品牌卖给外企”一下子又成为整个舆论批评的对象。

海正的努力再次落空,白骅索性破罐子破摔找了一家美国风投公司来操作此事。但股权分置的公告在2005年12月发出,次年2月便宣告不了了之,中间经历了怎样的问询和质疑,个中苦楚或许只有白骅本人知道。

而2006年,椒江区财政局将海正的40%股份转让给一家国资集团,荣大集团也与另外两家国资合并成新的国有独资集团:浙江省国际贸易集团有限公司。要想动新国有相关方的股权比登天还难。

至此,海正彻底无缘MBO。

但这位国企出身的医药前辈并没有放弃这家企业,海正06、07年业绩亏损更多是国内环保政策收紧,叠加药监监管大放水引起的行业劣币驱良所造成的。虽然当时的医药市场环境和今天不能同日而语,但仅是“创新”和“国际化”这两个概念,也足够吸引各路券商争相推崇。

2010年代前半段是中国医药发展的一个瓶颈期,刚刚医保扩容释放巨量就医需求的同时,是监管层对药品价格和审批更为紧张的约束。

一方面,刚经历郑筱萸的药监局在新药审批上矫枉过正式地收严,做新药成为“砸钱听不到响”的生意;另一方面,做原料药和仿制药要面对已获批的16.8万个品种竞争。A股医药板块一时间成为“有保密配方”中成药的乐园。

面对此状,孙飘扬和白骅有了不同的选择。

海正继续在高端化上下功夫。白骅要打造能出海的高端原料药,也布局终端品牌仿制药。为此,海正在2012年与辉瑞合资成立海正辉瑞,双方各自注入自家产品,招同一批医药代表在中国各大医院里推广。

跨国药企想借助老牌药企的悠久历史,趁机扎根基层市场;而海正,图的是全球TOP1药企的金字招牌。大家各取所需,合作也十分顺畅,海正辉瑞一度成为整个集团最主要的营收来源。

孙飘扬则继续深耕创新药。早些年卖仿制成功的肿瘤药让恒瑞大赚了一笔,这些钱让孙飘扬在新药低谷期也能大力布局研发,孙飘扬开启了到处挖人模式。

被挖的最惨的还是美国礼来,好几个C字头的医学科学家都通过药科大学的校友关系进入了恒瑞,礼来也坐不住了,找了个噱头就把恒瑞告上了法庭。这场官司持续了六年,但并没动摇孙飘扬坚定研发的决心。2014年当家产品治胃癌的阿帕替尼获批,则又是一剂强心针。

时间转眼来到了2015年。

这一年,药监机构迎来了一位能上通庙宇、下达江湖的药监局局长。正本溯源后的药监局重新激活了整个医药产业活力,鼓励创新、压缩非创新药利润空间、质量监管成为行业三大主旋律。

海正最受影响的还是和辉瑞的这段联姻。跨国药企长时间享受高利润的政策红利在15年之后逐渐失去,辉瑞和本土药企合作空间越来越小,婚姻最终以和平分手告终。

而恒瑞前期布局的新药研发项目,则迎来了快速变现期,2018年后吡咯替尼、19K、PD-1等等现金牛产品纷纷获批,恒瑞市值很快飙升至2000亿。

但海正也有创新药管线,三大仿制单抗中有一个叫阿达木的TNF-a抑制剂,原研药每年全球销售额近200亿美元。因此尽管原料药业务受人力、环保等成本日益受影响时,广大券商们也在不遗余力地为海正输出“曙光终现、拐点明确”的观点。

尽管当时的海正一直被诟病涉及业务业务过于庞大,新进工厂和设备长期处于“调试”状态,但吃瓜群众觉得海正最大的问题仍然是管理层的不和,以及待遇低:wind显示公司17年的财务总监薪酬只有11万。

上市公司的CFO月薪不足一万这一点大家不得而知,但海正高管频动却是一个不争的事实。从16年到18年,董事监事相继辞职,财务总监更是一年一换。

直到2018年11月,这位服务了海正50年的老厂长终于自己也离开了。

2020年1月16日,孙飘扬宣布卸任恒瑞医药董事长一职,全身而退的同时他还有了一个新的身份:中国胡润富豪榜家族第三名。

虽然把海正和恒瑞相比不太公平,毕竟国内任何一家药企拎出来都会被完虐。但原料药企业的宿命不仅仅只是成为历史。

2018年药品带量采购政策出炉,老龄化加速带来的医保支出剧烈压力下,药品降价成为顶层医改主要方针。作为上游原料药企,凭借运营和成本优势是这波降价政策最受益方之一,海正的老乡华海股价翻倍就是一个最好的证明。

石药董事长蔡东晨曾经说过一段话:“我们承担着为国有资产保值增值的责任,我们确确实实做到了,国有资产增值了,而且增了很多,但是都了交给国家;而民营企业家赚多赚少都是自己的。这样就很容易产生新的社会不公。”

而未能成功将海正由国企变成私人企业,到底是不是海正一路停滞不前的根本原因,没有人能说的清楚。不过有个细节值得玩味的是,2018年11月,白骅突然辞职后,股价高开几乎涨停,也许是老股东对这位前辈未能尽心尽力掌舵的一种不满。

凡是过往,皆为序章。

而如今的医药市场,只要带着“生物”两个字就能连续十几个涨停,随便一两个分子就是百亿品种,千亿市值,藉着大资本攒的局立马在各个板块高调IPO,烈火烹油,风光无限。

大家仿佛已经忘了曾几何时,那些沿着中国医药行业发展轨迹、真正脚踏实地做老百姓用得起好药的企业家们,也曾因几个亿的纸面富贵,为“私营”和“国有”而争论过。

他们有的攀上巅峰,有的跌到了山谷,却都在慢慢地和这个时代告别。

参考文献:

[1]海正MBO,折戟沉沙,风范有道

[2]老白深夜辞职,海正何去何从?

本文来自微信公众号:远川研究所(ID:ycsypl),作者:高翼