2020-07-30 10:28

扫码打开虎嗅APP

本文来自于微信公众号:远川科技评论(ID:kechuangych),作者:邓宇,编辑:董指导,支持:远川研究所科技组,题图来自:Nikola Corp

2020年最火的公司莫过于特斯拉,疫情之下,也仅用半年多时间,股价就上涨了2倍多,市值直逼三千亿美元,坐稳了全球最大车企的位置。

然而,刚坐上“前浪”宝座,“后浪”就杀了过来。

今年6月,氢电车企尼古拉(Nikola)登陆纳斯达克。上市才5天,市值就涨到340亿美元,甚至超越福特,仅排在特斯拉和通用之后,荣升美国车企探花。

尼古拉和特斯拉,名字联合起来正好是交流电发明者Nikola Tesla。所以也有人戏称,Nikola是在碰瓷。而从经营上来看,也确实有“嫌疑”:一辆车都没真正卖出去,仍处于没有营收的“画饼”阶段,2019年亏损高达8870万美元。

市场给予高市值,是因为尼古拉宣称已拿下超过14000辆氢燃料重卡的订单,总价达102亿美元。氢燃料电池,一直被认为是“终极能源”,每一轮能源革命都是投资人的最爱。

而对氢燃料电池的喜爱,不仅仅在海外。国内氢燃料电池产业,也在顶层设计和产学研结合的共振中逐渐成长起来,成为新能源热点领域。而在7月14~15日,由高工产业研究院主办的“2020氢电产业峰会”也在上海举办。

我们作为新兴产业观察者,也受邀参加了会议,一览氢燃料电池的发展前景。一个感受就是,很有潜力,值得关注。

特斯拉、蔚来、比亚迪、宁德时代这些新能源汽车的弄潮儿,均在“纯电”的赛道上一路狂飙。

锂电是纯电动汽车的主流方案,诞生于上世纪中后期。1976年开始,英国、美国和日本的三位科学家推动了锂离子电池的诞生和应用,并在2019年被共同授予诺贝尔化学奖。1997年,日产推出了第一台锂离子电池汽车Prairie Joy EV,正式宣告纯电动汽车步入锂电时代。

之后,马斯克的特斯拉彻底引爆了纯电动汽车市场,传统车企也踊跃入局。不过,新能源汽车可不止锂电一条道,更理想化,更面向未来的氢燃料电池,也在近些年逐渐火了起来。

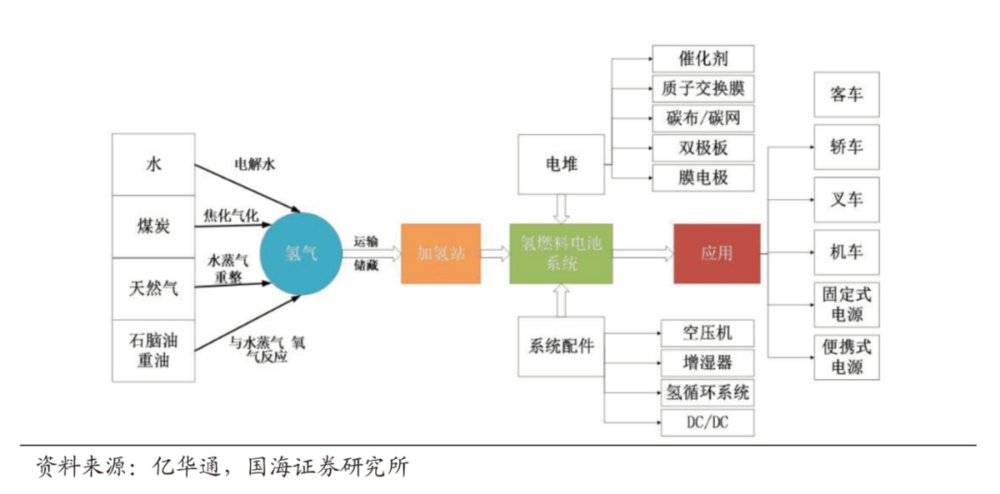

氢电汽车产业链相比纯电动汽车更长,但具体格局也不算复杂,可以分为上中下游三部分:上游氢气环节,中游燃料电池,以及下游的各大整车厂。

不同于特斯拉从车库里拉根线出来就能充电,氢燃料电池汽车需要加注氢气作为燃料。因此,氢电汽车必须以上游氢气环节为支撑,具体包括化工产业、氢气储运网络以及末端的加氢站。

首先,上游是制约氢电汽车发展的最大因素之一,用一句话概括就是“规划大,方案多,落地慢”。尽管顶层设计已经到位,但大家还在纠结到底是电解水制氢气,还是使用化石燃料,而储运网络和加氢站覆盖也还有很大提升空间。

中国现在有多少加氢站呢?运营中59座,建设中53座,规划中20座。推动慢,还有个传闻,就是大家担心会爆炸。而产业专家也多次强调,安全保障没问题。

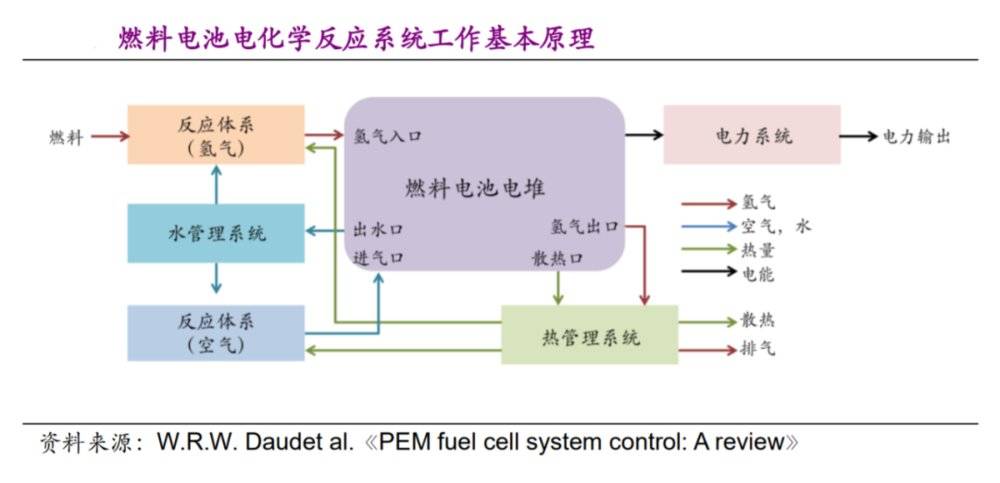

其次,产业中游主要是燃料电池系统。氢燃料电池,从某种意义上而言,其实不能叫作电池。因为它并不储存能量,而是对能量进行转化、利用。

以氢气为“燃料”,并不是指直接烧氢气,更不是河南南阳那玄乎的“水氢发动机”。而是利用氢气和特殊催化剂,释放电子;又和氧气结合完成电子流动,从而产生电能。

电池系统里,电堆是发生电化学反应的核心部分,“电堆”的含义,即是多个堆叠组合的单体电池。目前主流采用质子交换膜技术,原理可以在“高中化学必修二”中找寻。理科生应该还有些模糊的印象:氧化还原反应、正负电极、电子得失、2H₂+O₂=2H₂O。

而燃料电池目前还是国外企业说了算,国产差距较大。龙头企业主要分为两类:一类是既做整车,又做电池系统,所谓“我全都要”的车企丰田、现代等,另一类则专攻电池系统,例如加拿大巴拉德、美国戈尔、英国庄信万丰等公司。

最后,整车厂位于产业链下游。日本车企领跑,丰田、本田、现代各有一款氢电乘用车面世,尽管行业规模不大,但也抢占了大部分市场份额;而商用车领域,现代的XCIENT重卡已批量出口瑞士,还有开头提到的市场焦点Nikola;此外,氢电公交车、物流车和叉车也早已在多地投入运营。

值得一提的是,2018年,总理考察了丰田汽车北海道厂区,参观了MIRAI燃料电池轿车,并询问有关续航里程的问题。

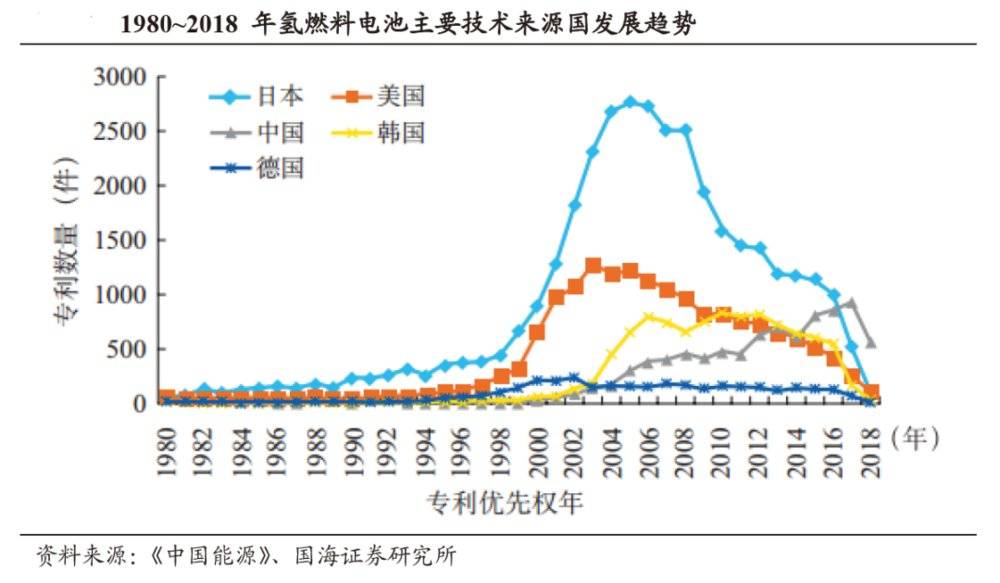

正如当年总设计师乘坐新干线时的感叹,总理的关注和好奇,也带动了氢燃料电池产业链的热度。不过,风口之上,也需要冷静的思考:日本、美国跑在前头,核心技术的国产化进度究竟如何?

日本跑得快是因为布局早,早在上世纪末本世纪初就进入氢燃料电池领域。仅丰田一家企业,相关技术的专利就超过16000件。

中国则在近些年才开始发力,目前整个行业的专利数量尚不达五千件,差距巨大。同济大学教授张存满表示,国产技术落后国外五至十年。

关键技术不如人,行业发展势头随之落后。2019年,现代一款Nexo轿车就卖出了近五千辆,而中国整个行业有六千家企业,整车总销量才2737辆,大部分还只是试点的公交车和物流车。

不过,在下游先行带动下,国产关键技术在近几年也有了较大突破,我们下面来简单捋一捋。

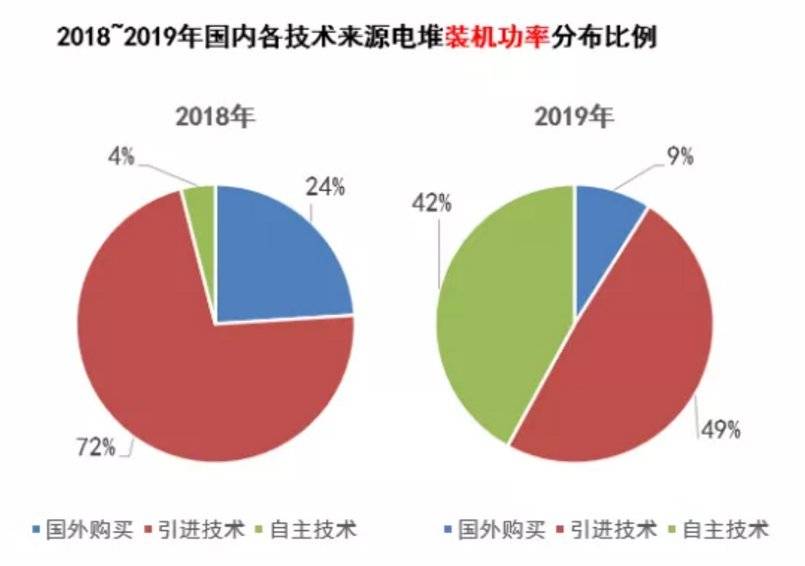

以电池系统的关键部分电堆为例,国产电堆已经大批量应用在整车之上。按装机功率计算,国内电堆使用自主技术的比例已从2018年的4%上升到2019年的42%。

自主突破主要体现在“性价比”上,分为两条主线:性能提升和成本降低。目前,国产电堆不断向高功率发展,部分企业单个电堆的额定功率已经突破100kW,正在缩小和国际一流水平的差距。同时,价格也在以每年20%~30%的速度降低。

这个领域目前连续三年国内市占率第一(据高工数据)的企业是国鸿氢能。这家公司位于广东云浮市,据说当年作为扶贫互助项目引进云浮。当地政府没有选择大热的锂电池,而是选择新兴技术,也是一种远见。

2016年,国鸿氢能出资引入了巴拉德的关键技术,之后建起全球最大的电堆生产线,年产量达到2万台。依靠着佛山地区的政策鼓励以及整车商用验证的促进下,国鸿的市占率和技术都在改善,这也促进公司的客户群更加多样化。

国鸿氢能的燕博士也出席了会议,他介绍了国鸿的一款自主化产品“模压石墨鸿芯电堆”,寿命、可靠性、成本都有了大幅提升。

但是,和半导体设备、高端机床等被“卡脖子”的领域一样,目前国产电堆的主要问题还是商用验证期短,生产规模化程度仍较低,许多关键零部件仍然暂时依赖进口。比如被比作“燃料电池芯片”的最核心零部件:膜电极。

膜电极领域目前被巴拉德、庄信万丰、戈尔等外企掌控,不过幸运的是,国产企业也已涌现出来。

位于广东的鸿基创能则请来了前巴拉德首席科学家、加拿大工程院院士叶思宇博士,以及几个技术大牛。目前,公司自主研发的膜电极产品已打入多家外国车企。值得一提的是,这家公司和国鸿氢能背后有几个共同股东(佛汽集团和美锦能源),产业协同有助于双方发展。

而武汉理工、苏州擎动等公司也已实现了膜电极量产供货。与此同时,像电堆企业新源动力、系统公司上海重塑等,也在尝试自产膜电极。越来越多的企业加入,必然会加速国产化的进程。

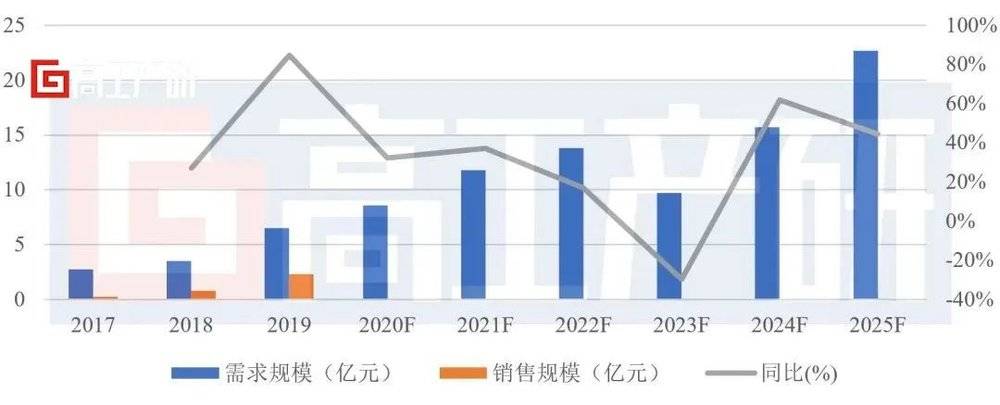

高工产研数据显示,2019年中国膜电极市场规模约为2.28亿元,国产化占有率仅为30%,而在2025年,市场规模有望达到23亿元。

巴拉德是氢燃料界的鼻祖,但目前正被大家可着劲儿“薅”:国鸿氢能技术引进,鸿基创能人才挖掘,而潍柴动力更是直接花11.12亿元人民币收购了19.9%的股份,同时参股的还有大洋电机等公司。

这是个略显尴尬的现象,不过“师夷长技以制夷”,也不失为国产厂商加速追赶的有效招术。而最根本的,还是要真正实现自主化的突破。

氢燃料电池的国产大幕在“政策引导,技术突破,外企加成”的促进下,徐徐拉开。大浪淘沙之后,很有希望诞生几家氢电时代的宁德时代和比亚迪,而下游应用端又将怎样发展呢?

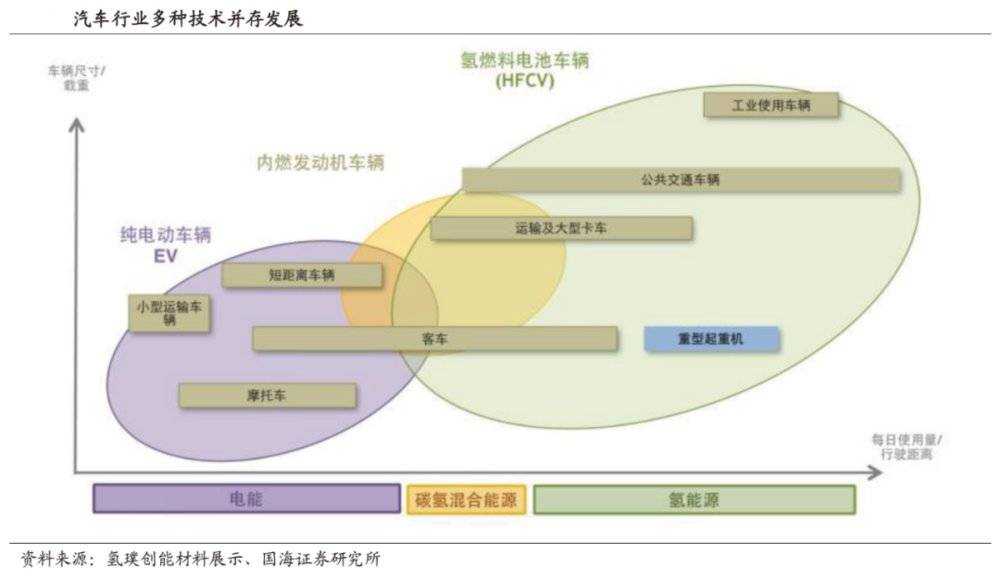

尽管总理参观的丰田MIRAI是一款乘用车,但乘用车可能并不是氢燃料电池未来的应用主体。行业目前的共识是:氢电商用车将率先发力,并占据市场主体。而且,并不是替代锂电,而是去实现锂电不能实现的场景。

锂电技术目前有两个尚未攻克的弊端:一是续航里程不足,二是充电时间过长。也许乘用车车主尚且能将就一下,在市区代步、尽量少跑长途。但对于需要长距离运行,且对成本更加敏感的商用车而言,氢燃料电池才是性价比更高的选择。

以传统汽车为参照系,载重量越小,行驶里程越短,纯电动汽车越占优;反之,氢燃料电池汽车更占优。氢能在客车、公交车、卡车、物流车、工程车辆等商用车上的应用是一大行业趋势,而重型卡车尤其是35吨以上的,则前景尤其广阔,发展潜力巨大。

潍柴动力控股巴拉德的布局,正是出于氢燃料电池替代柴油机的前景。董事长谭旭光更是直接表示:“氢能不太可能用于乘用车,燃料电池将成为零排放商用车的主要技术路线。”

具体分析,氢燃料电池重卡有三大优势和潜力:

首先,和纯电动重卡相比,性价比优势明显。

大多数纯电动重卡续航里程仅在300公里左右,充电时间超过一小时,极大限制了运营里程,若要增加里程,就要牺牲载货量。而氢电重卡目前已能实现500公里以上续航里程,未来预期将达到800公里~1200公里,加氢时间却只要10分钟~15分钟。

两份指标放在“时间就是生命”的大货司机面前,高下之分非常明显。

其次,和传统柴油重卡相比,环保零污染。

柴油重卡是空气污染大户,其保有量仅占车辆总量的3%,却贡献了53%的氮氧化物污染和60%的颗粒物排放。氢燃料电池以氢气和空气为原料,生成物仅有水,理论上完全零排放。

因此,以规模相对较小的重卡为切入点,可以撬动杠杆,极大改善环境状况。

最后,和氢电其它应用场景相比,趋利避害。

加氢站看齐加油站、加气站还是有希望的。重卡行驶路线相对固定,有条件集中布置大型加氢站,还能和港口、钢铁厂、化工厂等环节合作,一次性打通从氢气原料到物流运输的全产业链。

不过,这些优势均是理想中的预计。目前,氢燃料电池重卡使用成本仍高于纯电和柴油重卡,仅车辆价格就达到柴油重卡的两倍,氢气价格也较高,燃料成本甚至占到总成本的74%。

据业内专家估测,需要将车辆价格控制到20万美元以下,氢气价格要低于3美元/千克(即20元人民币左右),此时氢电重卡使用成本为0.95美元/英里,低于柴油车0.97美元/英里,这样才能在无补贴的情况下胜出,而尼古拉的高估值也才能真正兑现。

Nikola的努力方向之一是和上下游产业积极合作,建设领先的氢燃料生态系统。根据其规划,会先配置1200座氢站以满足固定路线的需求,同时推出卡车租赁和捆绑定价等新商业模式,降低客户的购买压力和使用成本。

另外,Nikola的内饰也是一大亮点:不像是“傻大粗”的重卡,倒像充满科幻感的飞船。

基础设施配套+新商业模式+科技范,Nikola确实参考了特斯拉的成功之道,也为国产厂商提供了样本。

归根结底,要想真正大规模落地,“便宜靠谱加好用”才是硬道理,否则再多能“拯救地球拯救人类”之类的口号,也是白搭。前途很光明,道路也曲折,根本还是靠真干。

其实,早在上世纪六七十年代,美国阿波罗飞船上就使用了氢燃料电池,但因为成本瓶颈,随后陷入长期停滞。直到90年代,日本和韩国接过研发大旗。而经过二十余年的发展,此时的氢燃料电池,似乎站在了2010年锂电池的位置。

而在这次峰会上,各大企业高管也对氢电产业的未来表示乐观:氢燃料电池即将复现当年的锂电池产业趋势,在近两年迎来爆发。当然,这种发展并不是将取代锂电,而是相互配合,形成互补格局。

而且,氢燃料政策方面也很有亮点。锂电池时代,补贴政策可谓是大水漫灌,产生了不少骗补的现象。而对于氢燃料行业,目前政策则是“以奖代补”,即谁先完成指定目标,谁就来领走奖励。这会大幅加速行业的优胜劣汰,实现“政策呵护和自有竞争”的良性结合。

曾任奥迪高管、同济大学教授,之后成为科技部部长的“中国电动汽车之父”万钢,在担任863新能源汽车项目首席科学家时,承担的就是燃料电池轿车部分。虽然之后与马斯克的那次握手,先把特斯拉带来了中国,但他对氢电技术仍是充满期待。

去年在接受彭博采访时,万钢表示,世界最大的汽车市场,将以接纳电动汽车的方式,接纳氢燃料电池汽车。“现在该轮到氢了。”[1]

参考资料:

[1]“万钢:现在轮到氢了”,汽车商业评论,第一电动网。

[2]China’s Father of Electric Cars Says Hydrogen Is the Future, Bloomberg.

本文来自于微信公众号:远川科技评论(ID:kechuangych),作者:邓宇,编辑:董指导,支持:远川研究所科技组