原创

2020-08-25 19:10

扫码打开虎嗅APP

头图|IC photo

“报告期内,公司实现营业总收入737亿元,其中房地产销售收入673亿元,占比91.3%。公司销售规模稳居行业前五、央企第一。”

“2020年上半年,公司实现签约销售2245.36亿元,位列行业前四、央企第一。”

“报告期内保利物业综合实力稳居物管行业前三、央企第一。”

保利发展控股集团股份有限公司(下称“保利地产”,600048.SH)周一发布了其2020年H1财报(截止2020年6月30日),似乎并未受到上周末其北京分公司那位“文灵总”冲媒体颐指气使、“没转发的移出本群”一事的影响。

保利地产一直在财报里陶醉于自己是大陆房地产企业Top 5里的唯一央企。但从其2020年上半年财报来看,想继续呆在Top 5里,保利需要努力了。如果那位“文灵总”那样继续摆央企的架子,保利被踢出地产圈Top 5的群聊不是不可能实现的目标。

保利地产2020H1主要财务数据,截图:保利财报

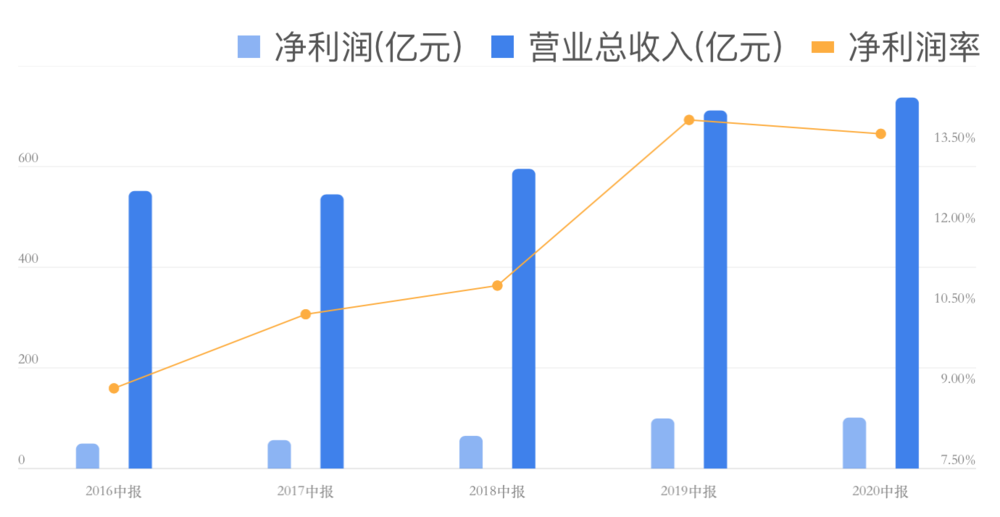

先来看一下2020年8月24日晚保利地产发布的这份半年报,财报显示,2020年上半年,保利地产实现营业总收入737.06亿元,同比增长3.6%;净利润133.22亿元,同比增长2.8%;归母净利润101.24亿元,同比增长1.7%;上半年经营性现金流为-252.44亿元,同比大降255.56%,去年同期为162.28亿元。

保利2020H1净利润率略低于去年同期,但在过去五年中仍处于高位,数据和图表:雪球

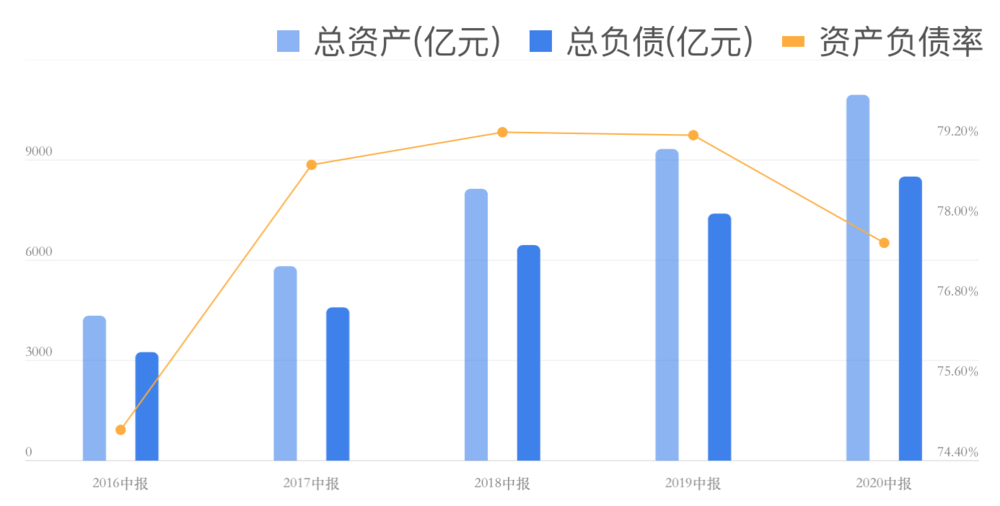

半年报还显示,保利地产在报告期内实现销售回笼2023亿元,回笼率为90.1%;资产负债率为77.66%,扣除预收账款资产负债率66.05%;账面有息负债3021亿元,有息负债综合成本约4.84%,较年初降低0.11个百分点。货币资金1257亿元,为短期借款及一年内到期债务的1.96倍,债务风险相对较小。

保利2020H1资产负债率77.66%,是过去4年来同期最低,数据和图表:雪球

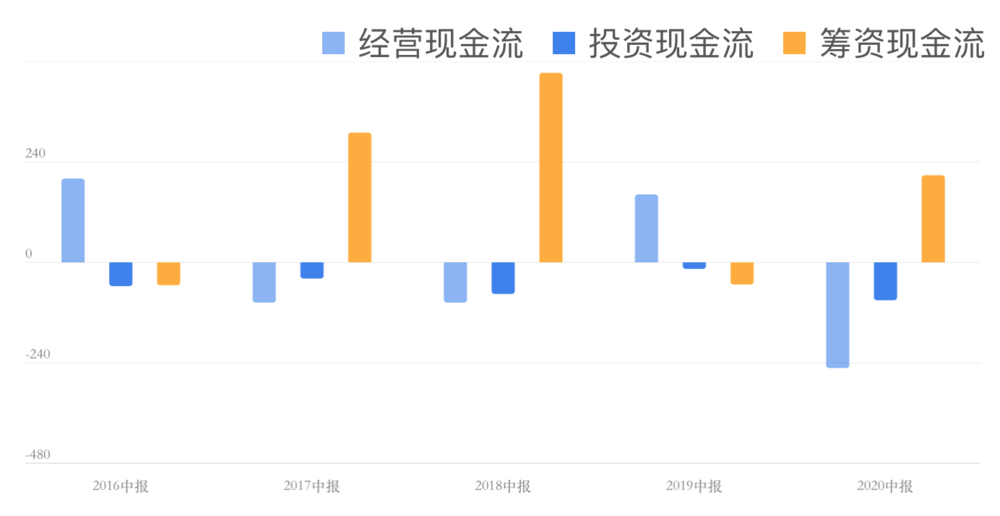

现金流方面,H1经营现金流 -252.44亿,同比下降255.56%,保利称减少的主要原因是销售回笼随销售规模减少,合作项目往来款投入增加;

投资现金流 -90.54亿,同比下降478.27%,保利将其归因于投资、收购现金支出同比增加;

筹资现金流208.15亿,同比增加494.17%,则主要是因为净增有息负债、中期票据。保利称,为了把握融资节奏、抓住市场利率窗口期融资,报告期内累计发行40亿元公司债券、45亿元中期票据,融资成本均为同期市场较低水平,以低成本储备长期发展资金。

加一个背景:8月23日,央行官网显示,20日,住房城乡建设部、央行在北京召开重点房地产企业座谈会,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,会议指出,央行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成重点房地产企业资金监测和融资管理规则。

网传接下来房企融资的“三条红线”:红线1:剔除预收款后的资产负债率大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。根据“三道红线”触线情况不同,试点房地产企业分为“红、橙、黄、绿”四挡。

从这个标准来看,作为央企,保利地产倒完全是个乖宝宝。

保利过去五年H1经营现金流、投资现金流和筹资现金流对比,截图:雪球

其他一些数据——

土地资源方面,上半年实现拓展项目44个,新增容积率面积984万平方米,拓展成本820亿元,拓展面积及金额较去年同期分别提升19%、54%;

保利地产实现新开工面积2866万平方米,竣工面积1213万平方米。截止报告期末,保利拥有在建面积13048万平方米、待开发面积6727万平方米,其中38个核心城市占比58%;

比较可圈可点的是其物业管理业务,截止报告期末,保利物业在管面积3.17亿平方米,合同面积4.93亿平方米,物业管理签约项目1647个。报告期内实现营业收入36.01亿元,同比增 27.6%,净利润 4.11亿元,同比增长28.0%。

但营收和归母净利润增速几乎停滞,经营性现金流与去年同期比少了400多亿以至为负,无论是跟自己比还是跟其他头部房企比,这份半年报都不算是一份漂亮的财报,有分析甚至认为这是一份“失速的财报”。

保利在财报伊始就先把一份行业报告放在开头,力证财报数据受到疫情影响。报告称,2020年初以来,新冠肺炎疫情对宏观经济及房地产行业造成冲击,市场成交规模经历深度调整,2020年上半年全国商品房销售金额6.69万亿元,同比减少5.4%,商品房销售面积6.94亿平方米,同比减少8.4%,销售金额及面积增速分别较2019年同期降低11.0、6.7个百分点。

对风险这块儿,保利地产表示,在“房住不炒”的主基调下,房地产领域将继续保持从严监管的调控思路,房地产企业融资风险进一步加大;另一方面,受益于年初流动性宽松及销售复苏的影响,土地市场竞争激烈,整体呈现出高起拍价、 高成交价、高溢价率的“三高”特征,房地产企业经营风险将有所上升。

Top5房地产企业中,碧桂园8月25日晚(周二)刚发布了半年报,尽管恒大、万科、融创还没发,但根据五家公司发布的今年前6个月每月财报数据还是可以推算出一些数据的,比如销售金额和销售面积。(注:各家统计口径不一,恒大是合约销售面积、金额;碧桂园是权益销售面积、金额;保利是签约面积、金额;万科和融创是合同销售面积、金额)

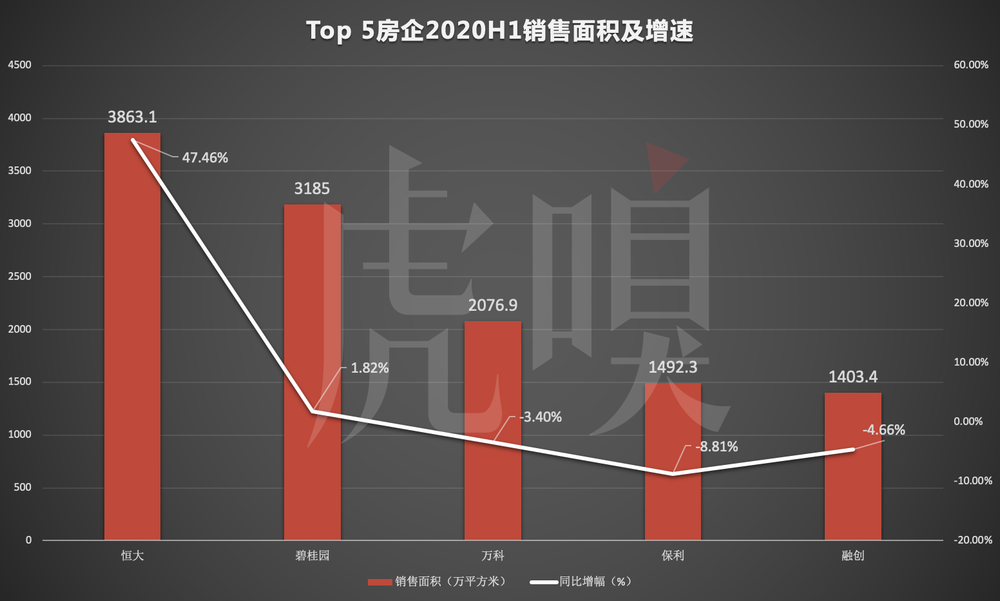

恒大、碧桂园、万科、保利和融创的2020H1销售面积及增速

数据:各家公司公告,制图:虎嗅/周超臣

先看销售面积,保利签约面积在五家中排第四,增速垫底,为-8.81%,而紧随其后的融创合同销售面积与其只有89万平方米的差距,孙宏斌稍微加一下油门就可以把保利超越了。另外,五家中只有恒大和碧桂园上半年的销售面积增速为正,且都在3000万平方米一档,其中恒大销售面积暴增47.46%,或与其疫情期间疯狂打折有关。而保利和融创在1000万平方米一档。

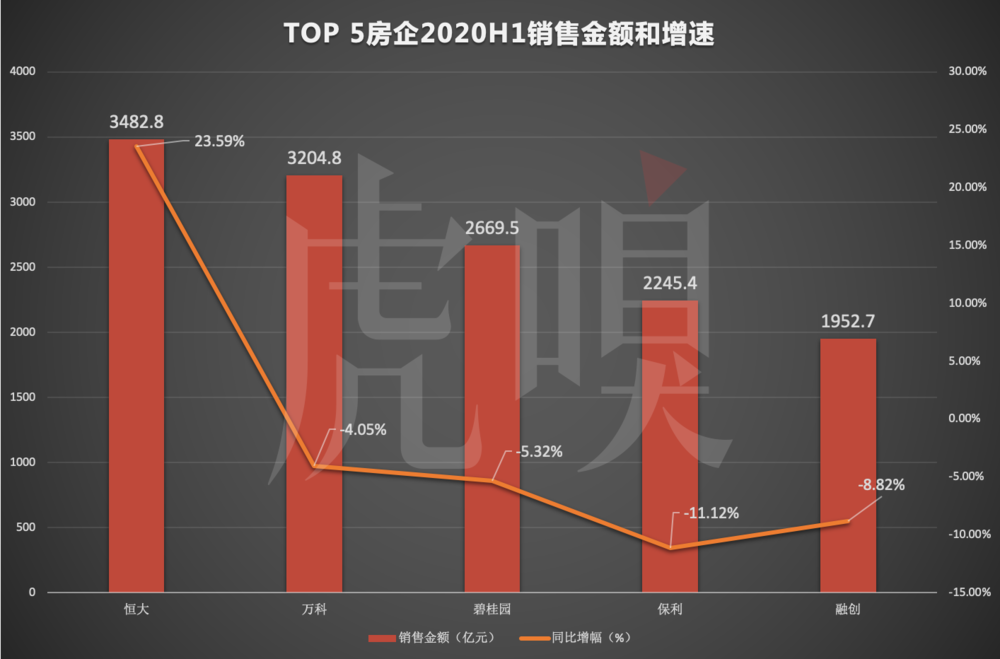

恒大、万科、碧桂园、保利和融创的2020H1销售金额及增速

数据:各家公司公告,制图:虎嗅/周超臣

销售金额方面,保利地产签约金额同样排第四,其增速同样垫底,为-11.12%,融创与其销售金额相差不到300亿,未来二者很可能会互换位置。五家房企中,只有恒大的销售金额增速为正,增加了23.59%,增速不及其销售面积的增速,亦证明了过去半年,恒大的销售单价降低。

显然,对于自诩为龙头企业的保利地产来说,今年上半年的表现有好的一面,比如其资产负债率、融资能力都是相对安全和健康的。但正如其财报所言,是国资委下属的央企背景为其信誉进行了背书。其签约面积和签约金额表现垫底也是不争的事实。

下一次财报,保利还能不能继续稳坐老四?