2020-08-31 20:04

扫码打开虎嗅APP

本文来自微信公众号:每经头条(ID:nbdtoutiao),记者:张卓青、肖世清,编辑:段炼、廖丹,视觉:陈冠宇,排版:廖丹、马原,题图来自:视觉中国

银行,作为经济金融稳定的压舱石,其一举一动都被外界所关注。特别是今年以来,新冠疫情肆虐,众多企业遭遇“寒冬”,监管释放金融业“让利”信号,银行肩上的担子似乎格外重。

这样的背景下,银行的经营状况、资产质量越发成为大众关注的焦点,贷款不良率高吗?存款安全度够吗?资本充足率、拨备覆盖率……众多指标背后,大家最关心的还是银行经营是否依旧向好发展?

如何找到这个问题的答案?“借道”评级机构是个可行的办法。而随着7月银行主体评级及其相关债项的评级报告进入披露高峰期,我们也梳理了317家银行的信用评级情况。

主体评级拿到AAA,对于机构发债融资将有举足轻重的作用,银行亦是如此。

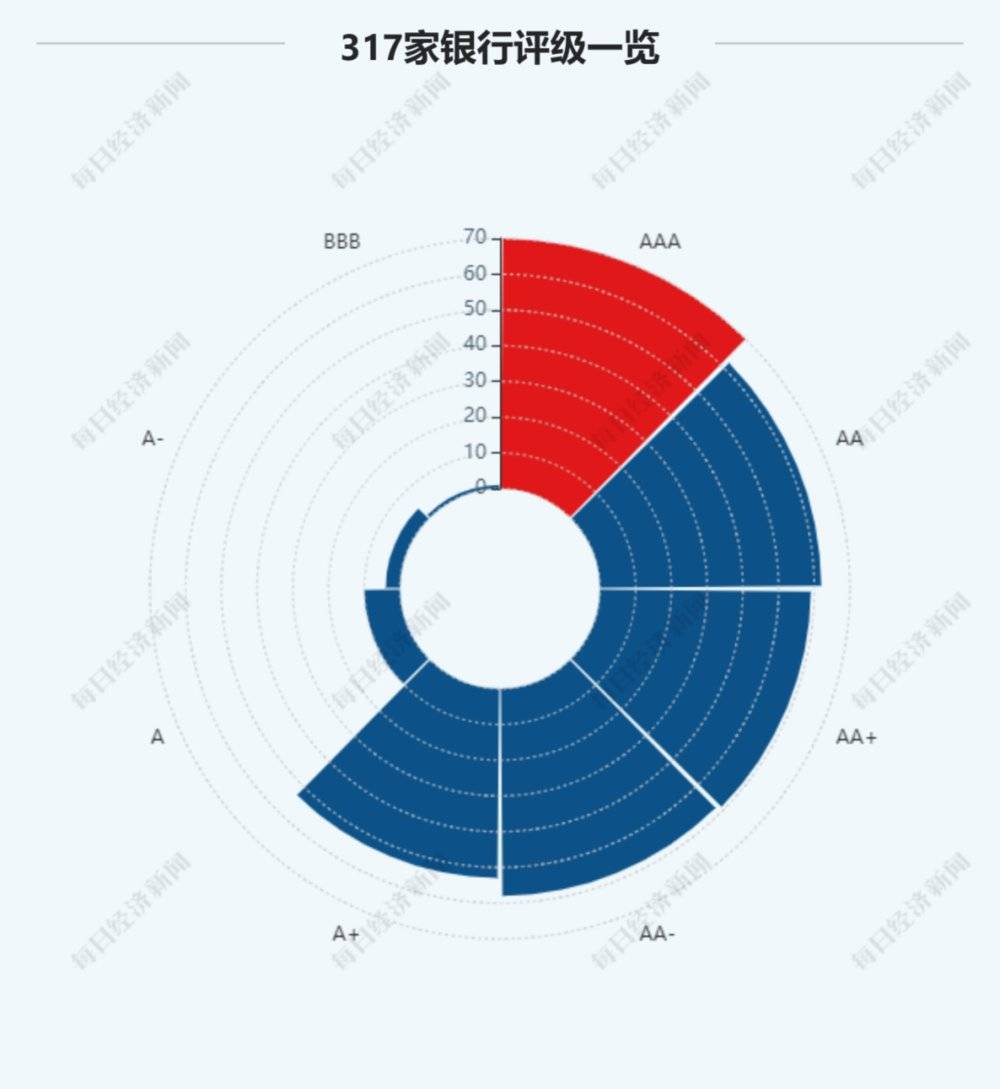

据Wind 数据统计,从今年年初到8月5日,我国的评级机构一共对317家银行进行评级(不包含外资银行、民营银行、农信社、村镇银行),其中有70家银行获得最高的主体信用等级AAA级,占比为22%。这些银行主要为国有大行、股份制银行和规模较大的城商行、农商行。

AAA级意味着该机构“偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低”。

而获得AA+、AA及AA-级的银行数量是最多,有180家,占比达到56.78%;获得等级A+、A、A-级的银行有66家,占比为20.82%。另外,仅有一家银行获得了BBB的主体信用评级。

值得注意的是,除了最高的AAA级和最低的CCC级以外,评级机构通常会在信用等级前用“+”“-”符号来进行微调。

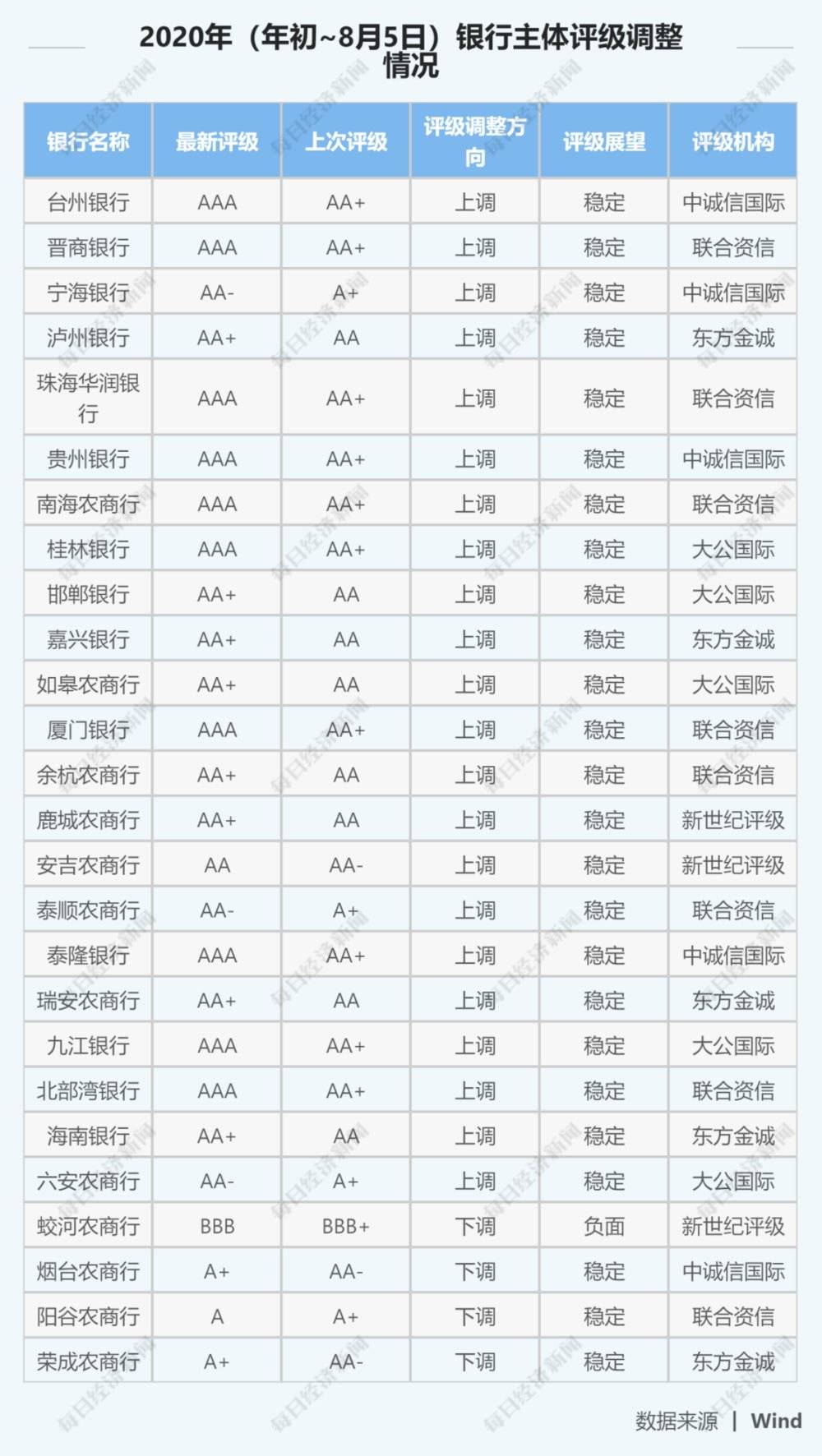

在这317家银行当中,有31家银行的主体评级、债项评级或者评级展望中至少有一项发生了变化,占比为9.78%。而在这31家评级变动的银行中,有25家的主体评级或者债项评级被上调,占比达到80.65%。

与此对应的是,有6家银行面临下调主体或评级展望的情况,数量上仅占317家银行总数的1.89%。

还有一家情况特殊的农商行——山西平遥农商行,该行因为未能提供跟踪评级所必须材料,在今年1月被中诚信国际终止主体以及相关债项的信用评级。记者注意到,该行目前已经将评级公司由中诚信国际更换成了联合资信,后者在7月份的一份评级报告中将该行的主体信用评级定为A,相关债项评级为A-。

虽然仅有6家银行的主体或展望被下调,但是如果仔细分析就会发现,这6家机构均是农商行。

比如近期,吉林蛟河农商行的主体信用评级就被新世纪评级由BBB+下调至BBB,该行在2017 年所发行的两期二级资本债券的评级由BBB下调至BBB-,评级展望维持为负面。

新世纪评级表示,此次的评级反映了2019年以来蛟河农商银行在资产质量、风险合规管理、流动性管理、盈利能力和资本补充等方面面临的压力增大。

《每日经济新闻》记者注意到,吉林蛟河农商行的评级近年来遭遇了三连降。2018年2月,该行接连曝出踩雷侨兴债事件和邮储银行甘肃武威路支行79亿违规票据案,随后该行收到银保监会开出的7744万元的天价罚单。

彼时,新世纪评级将其信用等级由A+下调至A级,下调其债项评级到A-,并列入负面观察名单。一年半之后,新世纪评级再次下调该行主体信用评级至BBB+,相关债项评级下调到BBB。如今,该行评级再被“降档”。

除了吉林蛟河农商行以外,还有一些银行也遭遇主体信用评级和债项评级双双被下调,包括山东烟台农商行、山东阳谷农商行等。

整体来看,这些银行之所以被下调评级,主要是与不良贷款的增长以及盈利水平的下滑有关。另外,公司治理机制和风险管理体系不完善、贷款集中度高等问题也会影响信用评级。

主体及债项评级被下调的机构仅有农商行,与此形成鲜明对比的是,评级上调的银行所涵盖的类型则显得更为丰富,不仅有城商行、农商行,还有股份行。

而评级机构对银行作出调升或调降的依据是什么?他们主要看中哪些数据和指标?在年内出现评级变动的银行中,每经记者对其资产规模、不良率及资本充足率等常见指标进行了梳理。

通常而言,农商行的资产质地要略逊于城商行。银保监会在2月发布的2019年商业银行主要指标情况表中可以看出,截至去年末,农商行不良贷款率为3.9%,高于城商行的2.32%。

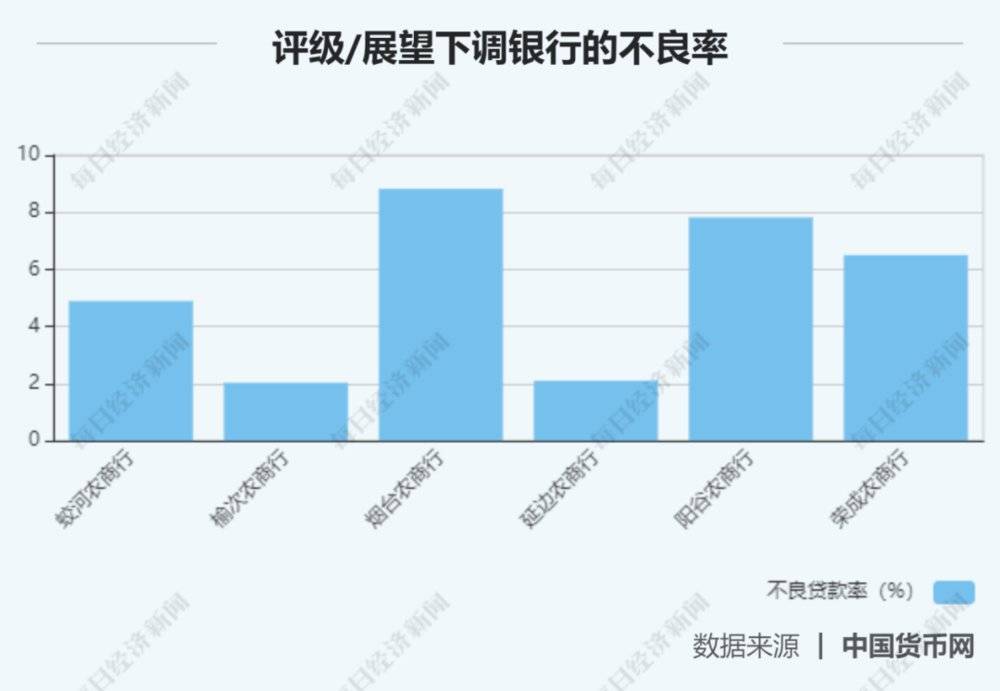

至于此次被下调评级或展望的银行,截至2019年末,这些银行的不良率均在2%以上,其中烟台农商行以8.82%的不良率稳居首位,较上一年末增加4.24个百分点。山东阳谷农商行、山东荣成农商行的不良率也较上年末出现了一定程度的增长。

至于风波不断的吉林蛟河农商行,其不良率也呈现抬升趋势,去年末为4.89%,同比上升0.19个百分点。

此外,截至去年末,延边农商行、榆次农商行不良率分别为2.1%、2.03%。

如何衡量不良率的高低?我们不妨来看看行业数据。据悉,2019年末,国内银行业不良率平均水平为1.86%,而以上几家银行均高于商业银行整体的平均水平。

若对照去年底农商行的不良率水平,延边农商行、榆次农商行则低于3.9%去年底农商行的平均不良率水平。

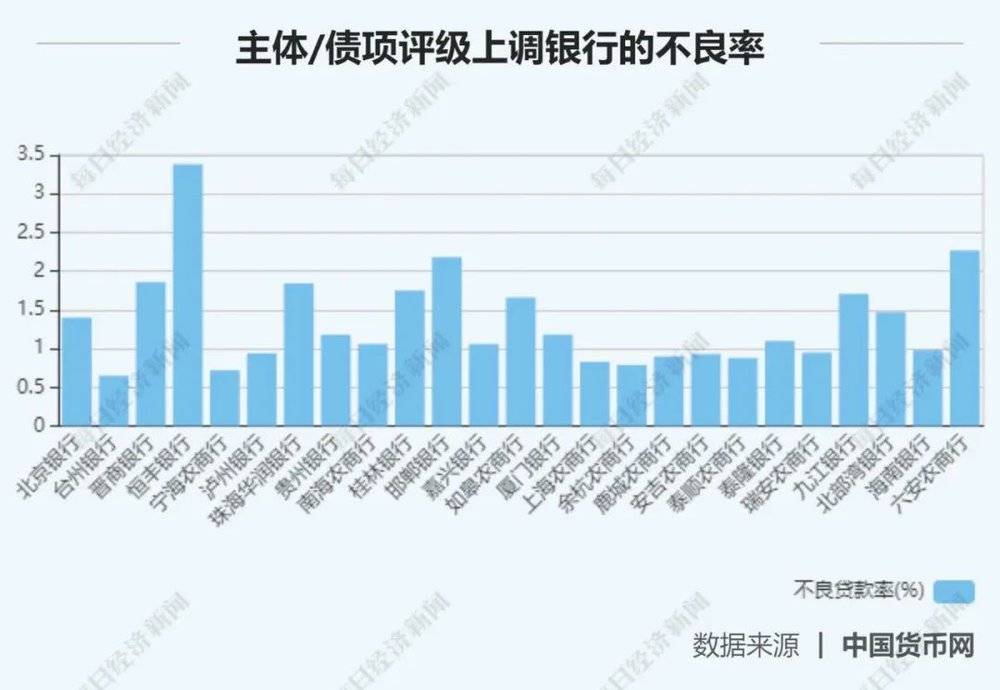

再观评级上调的银行资产质量,可谓“风景这边独好”。

除了经历领导层“大换血”、战略重组后的恒丰银行在去年末不良率为3.38%外,另外两家高于行业平均水平的是邯郸银行及六安农商行,不良率分别为2.18%和2.27%;晋商银行与去年末行业平均水平1.86%持平,剩余银行均在这一水平线下。

细数了绝对值后,再来看看相对值。在上述评级上调的银行中,台州银行、泸州银行、嘉兴银行、海南银行以及桂林银行的不良率较上年微升,除此之外的20家银行均较上年同期有所降低。

资本充足率代表着银行对负债最后的偿债能力。

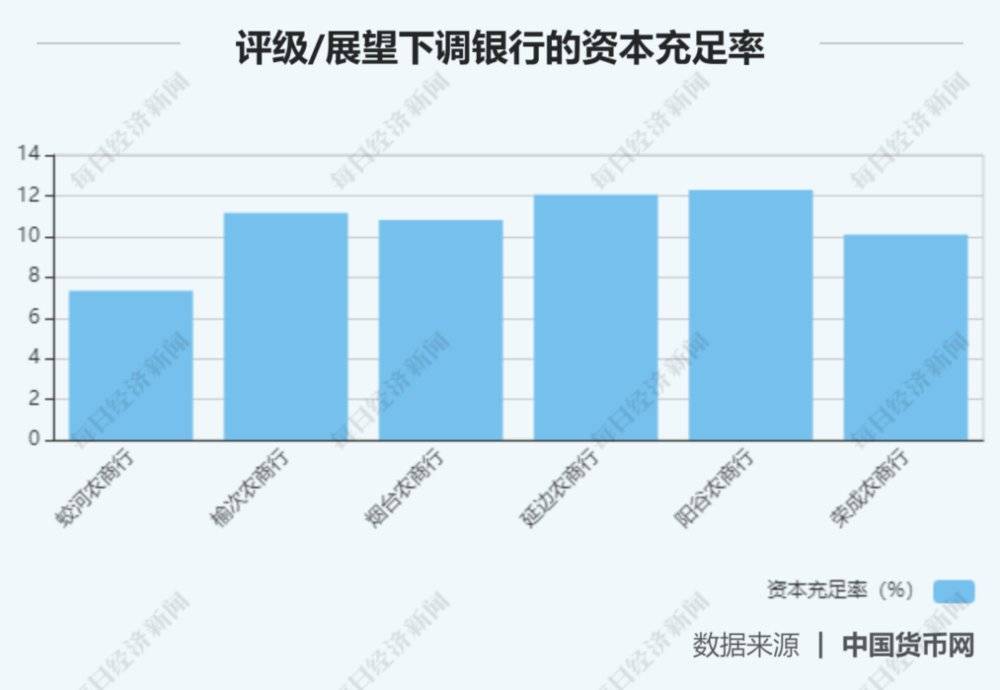

从资本充足率来看,评级被下调的农商行资本充足率普遍下滑。值得注意的是,吉林蛟河农商行资本充足率在去年末仅为7.34%,低于监管标准。

除榆次农商行以外,其余评级或展望下调的农商行其资本充足率较上年均有所下滑。

资本充足率下滑仅在评级或展望遭遇下调的银行才出现吗?显然不是。

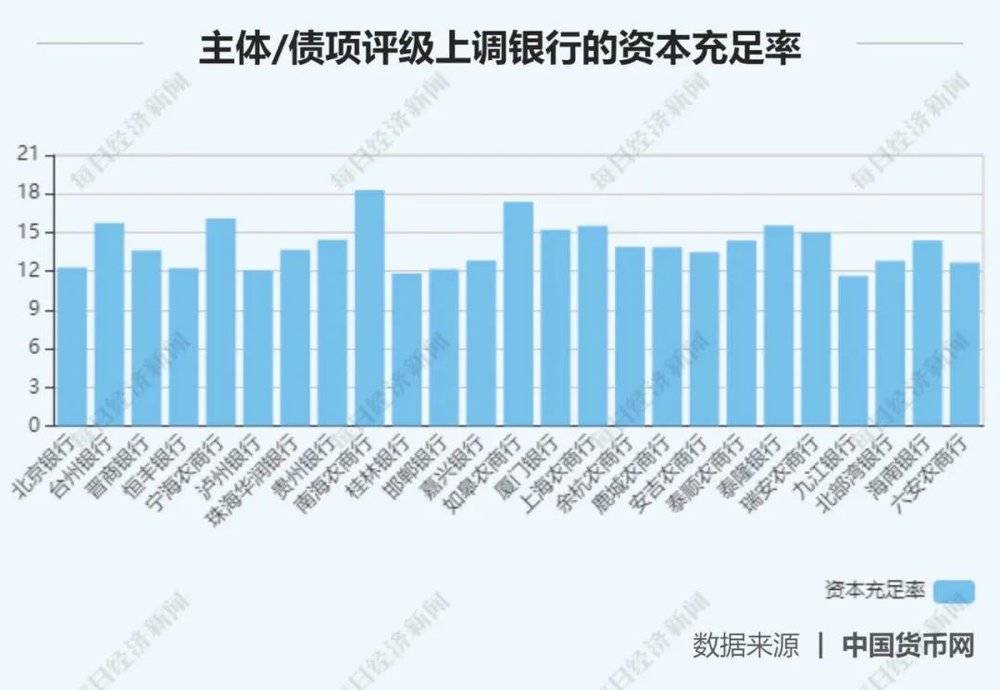

在评级上调的银行中,浙江杭州余杭农商行、浙江温州鹿城农商行、浙江安吉农商行等13家银行也难挡资本充足率下滑之势。

中诚信国际在报告中指出,根据银保监会公开数据,银行业平均资本充足率水平稳中有升,截至 2019 年末,商业银行核心一级资本充足率、一级资本充足率、资本充足率分别为10.92%、11.95%、14.64%,目前大部分未上市的中小银行可使用的资本工具依然较为有限,未来资产质量波动加大资本消耗,其资本补充仍面临一定压力。

再从资产规从模来看,评级上调的银行2019年资产规模增速普遍较高。

而就资产规模增速的分布区间而言,海南银行在30%以上,为增长43.72%;其次,20%~30%之间的有浙江温州鹿城农商行、浙江杭州余杭农商行、广西北部湾银行、浙江泰隆银行、嘉兴银行,分别为26.77%、26.4%、24.26%、23.26%、22.6%;再次,增速在10%~20%之间的有贵州银行、浙江瑞安农商行、台州银行、桂林银行等。此外,余下的银行增速均在10%以下。

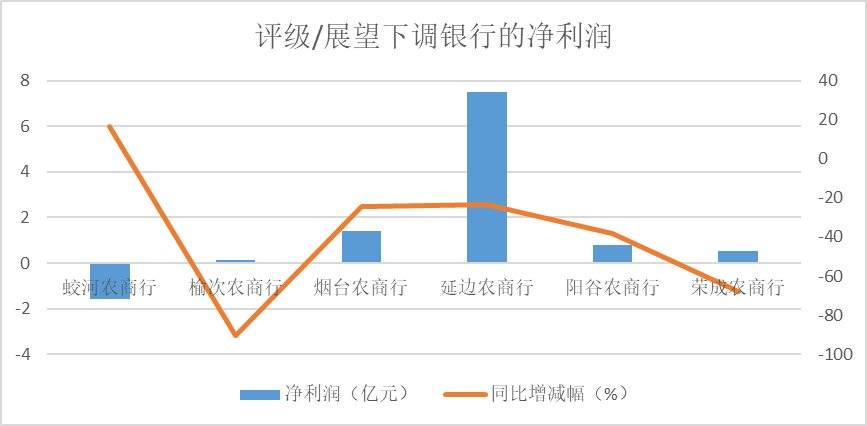

《每日经济新闻》记者注意到,此次下调展望及评级的银行均为农商行,且净利润普遍呈负增长。

其中吉林蛟河农商行去年净利润为-1.56亿元,同比上升16.58%。值得注意的是,蛟河农商行已连续三年处于亏损状态,2016~2019年净利润分别为1.5亿、-1.33亿、-1.87亿和-1.56亿元,2019年亏损幅度较上年有所收窄。

对此,新世纪评级在报告中作了说明,报告期内该行共有本金为36亿元应收款项类投资暂无法回收,相关案件仍在审理过程中,相关投资未计提拨备,回收存在一定的不确定性。相关投资的回收情况对该行资产质量、流动性管理、盈利能力和资本充足度水平产生重大影响。

其余5家评级或展望下调的农商行虽未如蛟河农商行一般出现亏损,但是净利率均呈大幅下滑之势。其中,山西榆次农商行去年营收3.95亿元,同比下滑37.1%,实现净利润1500万,同比降幅最大,为90.47%。中诚信国际在其评级报告中指出,息差收窄及业务增长乏力导致该行盈利水平大幅下滑,拨备压力较大导致未来盈利增长仍面临压力。

另外,报告指出此次评级展望调整为负面主要是基于榆次农商行面临的诸多挑战,包括不良贷款持续增长、拨备覆盖率低于监管要求、瑕疵类贷款占比高、贷款行业和客户较为集中、资产质量进一步下行压力大、盈利水平大幅下滑、资本补充压力较大、公司治理机制和风险管理体系有待完善、品牌影响力和核心竞争力有待进一步提升等;同时,中诚信国际也肯定了榆次农商行在当地金融体系的重要地位、较为明确的市场定位、灵活的决策机制以及良好的存款稳定性等信用优势。

而山东荣成农商行、山东阳谷农商行、延边农商行、烟台农商行去年净利润同比下滑67.88%、38.35%、23.2%、24.67%。

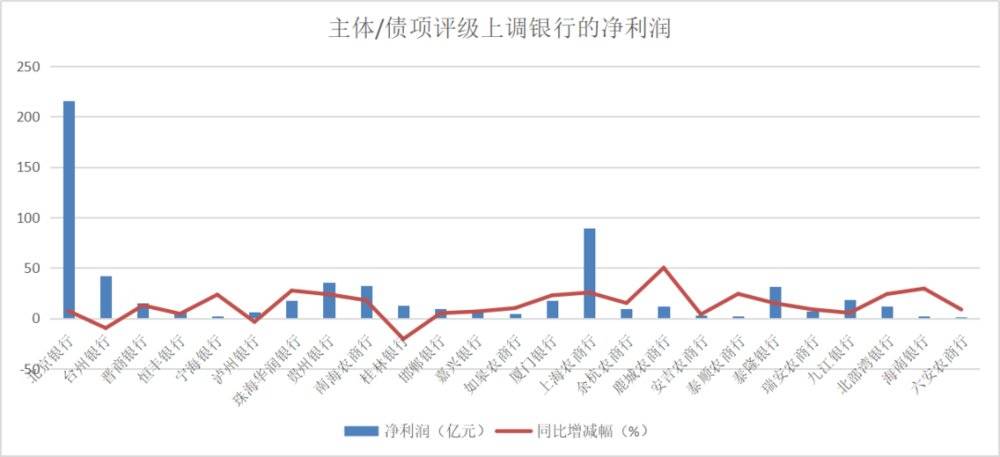

再来看评级上调的银行去年的业绩状况。除了营收或净利润出现不同程度下滑的桂林银行、台州银行、泸州银行、恒丰银行、余杭农商行、浙江泰顺农商行这6家银行外,其余19家银行这两项指标均呈正增长。

其中,广西北部湾银行营收增速为41.54%,净利润增速为23.93%;浙江温州鹿城农商行、贵州银行、九江银行、珠海华润银行营收增速分别为28.61%、22.22%、21.92%、20.82%,净利润增速分别为50.06%、23.62%、5.26%、27.39%。

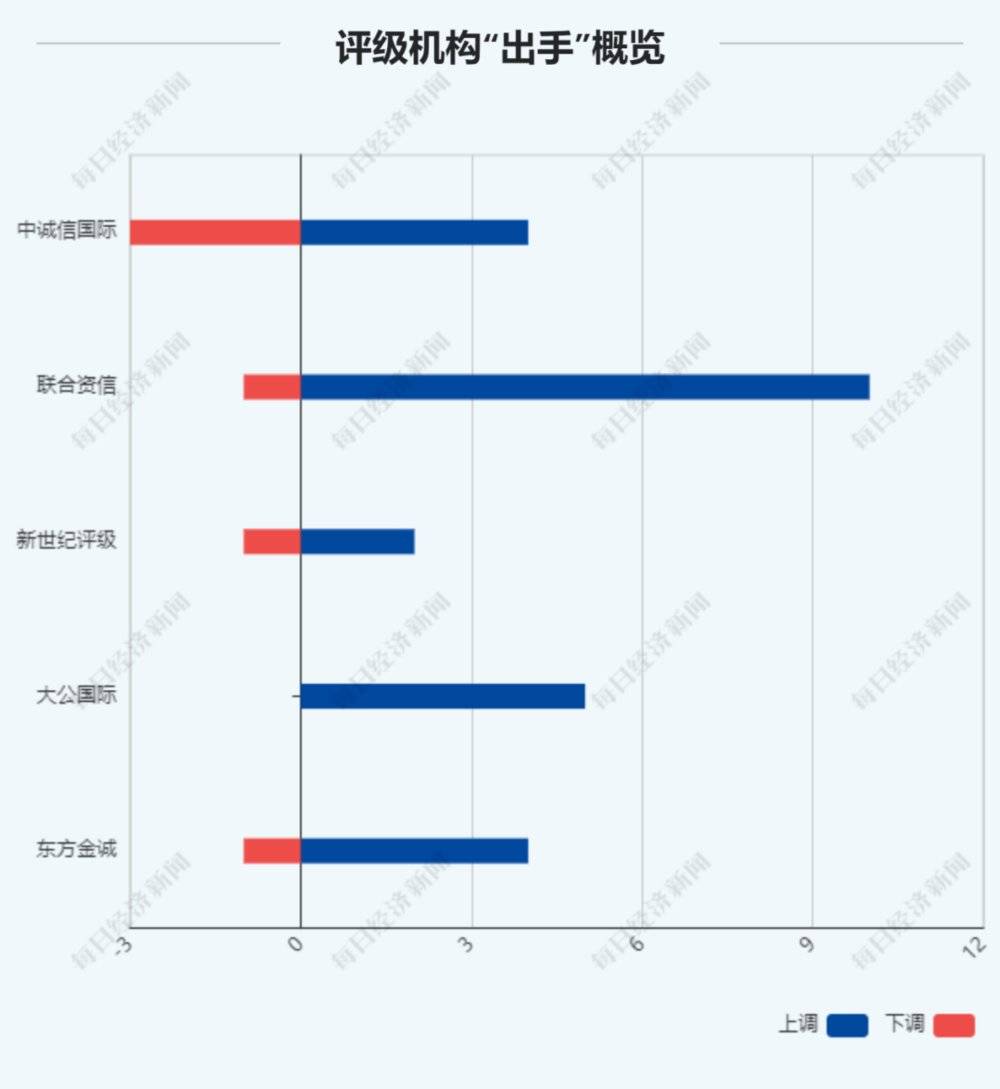

最后,我们再跳出银行自身,换个角度——从评级机构来看看银行评级的调升、调降情况。

作出商业银行评级及展望下调最多的机构是中诚信国际,共3次,而新世纪评级、联合资信、东方金诚各作1次下调。

评级或债项上调的 25家机构中,联合资信上调了10家,大公国际上调了5家。

每年评级机构都会对银行的主体信用及其所发行的债券进行评级,评级高低以及变化对于银行机构的发债融资至关重要,同时也展现了评级机构对银行经营状况的判断,给市场提供重要参考。

近年来中小银行被下调评级的新闻屡见不鲜,叠加疫情对经济的冲击,今年上半年我国商业银行净利润罕见地同比下滑了9.4%,不良贷款率和不良贷款均处在上升通道,银行经营承压严重,在此背景之下,让人不由地担忧作为我国金融业压舱石的银行业未来的经营前景,他们的评级是否面临着下调?

但是当记者统计完数据之后发现,实际结果与预想的大相径庭,今年年初至8月5日,317家银行的评级报告中仅有31银行评级有变动,其中25家银行的主体评级或者债项评级被调高,占比达到8成以上,评级被下调或者评级展望调整至负面的仅有6家,占比不到2成,且6家银行均为规模较小的农商行。这样“出乎意料”的结果其实也反映出评级机构总体对我国银行业未来经营状况的信心和积极态度。

本文来自微信公众号:每经头条(ID:nbdtoutiao),记者:张卓青、肖世清,编辑:段炼、廖丹,视觉:陈冠宇,排版:廖丹、马原