2020-09-03 09:24

扫码打开虎嗅APP

本文来自微信公众号:远川商业评论(ID:ycsypl),作者:董小薇、姚书恒,头图来自:视觉中国

上周末,两大家电巨头格力、美的的年中财报出炉,以往齐头并进的双寡头,今年却是冰火两重天。格力上半年收入706.32亿元,同比下降28.21%,净利润63.62亿元,同比下降53.73%;美的收入1397.19亿元,同比下降9.47%,净利润139.28亿元,同比下降9.29%。

无论是营收规模还是净利润,美的都是格力的两倍左右,即使同样受到疫情影响,格力的业绩降幅也要比美的要大得多。

市场的反应很灵敏,两者的市值差距越拉越大。截止到2020年9月1日,格力市值3279亿元,美的市值4953亿元,相差1700亿元左右。美的比格力领先了一个海尔加一个海信,而仅仅在2019年底,两者市值相差不过百亿元。

在冷冰冰的数字对比之下,从制造到销售,两个家电巨头已经不在同一维度上竞争。格力还是一艘需要时间转身的巨大航母,美的已经转型为更灵活快速的驱逐舰。

在2005年至2013年的八年时间内,国内洗衣机的产销量均实现了翻番,产量从2674.6万台增至5702万台,销量从2741万台增至5593.5万台。但进入2014年后,由于补贴政策的陆续退出、地产黄金时代的远去,洗衣机市场开始出现了增速放缓甚至负增长。而且,由于电商的迅速崛起,线上销售对线下产生了很大的冲击。

危机之下,美的、小天鹅的管理层开始对传统的产销模式进行反省。他们意识到,过去十多年的那种大规模制造、渠道压货、淡季返利的传统营销模式已经不能适应新的家电市场特征。

随后,美的开始在小天鹅推动T+3实验,意在改变过去由总厂汇总省级经销商的订单组织生产,然后再从主机厂到省代、到零售商层层压货的传统产销模式,转为直接汇总零售商的订单,多批次小批量的柔性生产模式。

具体来说,T+3要求每个产销周期只有四个步骤:第一个是搜集客户的订单,交付给工厂(T);第二个是工厂采购原料(T+1);第三个是生产(T+2),第四个则是发货上门(T+3)。

这意味着生产制造要加快,发货时间也要压缩。T+3模式实施后,小天鹅的供货周期从原来的23天压缩到12天,渠道库存积压现象明显改善,从而带动美的存货周转率由2012年的6.06提升至2015年的14.28。

下游经销商也因渠道库存良性循环,资金压力减弱,付款积极性提升,资金周转速度加快。2012~2015年,小天鹅应收账款周转率由8.36提升至13.22。

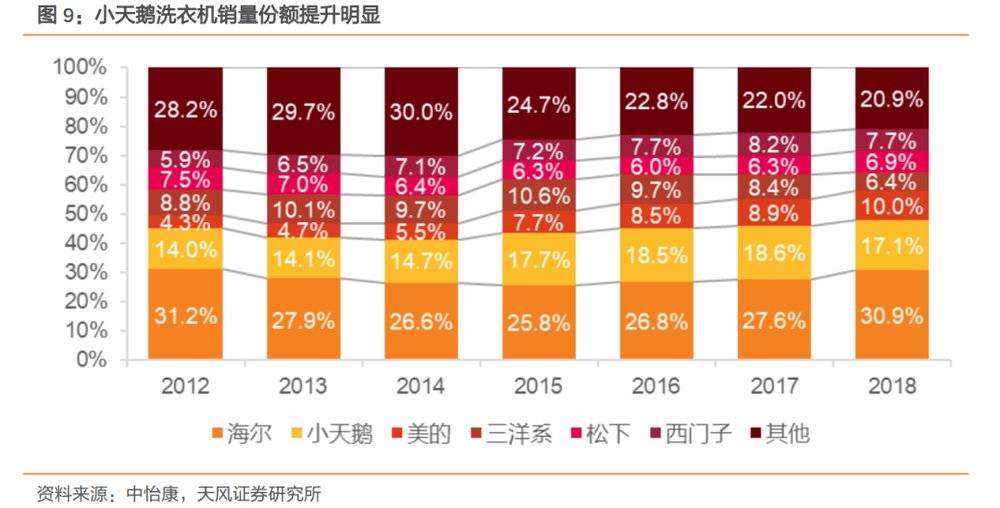

尤其值得一提的是,T+3曾经帮助美的、小天鹅在2015年打赢了跟海尔的洗衣机战争。

2015年,洗衣机的主要原材料,例如塑料,价格出现大幅下降。美的和小天鹅利用T+3带来的快速响应机制,抓紧时间大干快上生产低成本洗衣机,然后利用这批成本更低的洗衣机,在市场上发动“价格战”。

跟普通的价格战不一样的是,美的因为成本低,洗衣机卖得便宜也没有少赚钱,反而打了其他品牌一个措手不及。当时的洗衣机龙头海尔,手上拿着一堆高成本、高价格的洗衣机,也不得不跟进美的的这场价格战。

这种“趁你病、拿你命”的策略,让美的、小天鹅在2015年的“家电寒冬”中取得辉煌胜利。小天鹅2015年营收131.3亿元,同比增长22%,净利润9.2亿元,同比增长32%,既抢了市场份额,同时还保持了毛利率的稳定。

在2015年以后,原材料价格回升,洗衣机市场也重新回归稳定。即使手握T+3,美的、小天鹅的份额增长也更多是靠挤掉小企业,海尔在价格战后逐渐恢复了元气,份额也重新增长。

因此,从洗衣机的案例来看,T+3更像是一种“战时机制”,它通过压缩产销周期,把美的变成可以快速响应市场变化的快艇,一旦出现扩张机会,就能快速跑赢竞争对手,抢到更多市场份额。

2018年,美的把T+3用在了空调领域,而空调领域的产销习惯跟洗衣机完全不同。

家用空调销售的季节性强,在暑期来临前的6月,商家便开始促销,在暑期结束后的9月,销售开始回落。对于企业来说,不同季节下产能不受限制,如果只是按照需求来定产,企业在三四季度淡季产能利用率会下降,造成生产成本平摊后升高。

为了平滑不同季节的生产周期,格力开行业先河,在90年代就采用了“淡季返利”和“打款压货”的模式,鼓励经销商在淡季打款购入产品,平滑不同季节下企业的产能。

“淡季返利”是指销售淡季(9月至次年2月)的价格低于销售旺季(3月至8月),经销商淡季打款旺季提货有优惠价格。淡季的6个月中,9月价格最低,然后逐月上升,直到3月执行旺季价格。“淡季返利”优点是平衡了淡旺季的生产周期,在销售旺季备货足,会加速激励经销商提更多货,把盈利做大。缺点是销售淡季会造成库存积压。

“打款压货”是指提前吸收了经销商的资金,生产整机企业用这笔资金在淡季完成产品生产,以避免到了旺季来不及生产,经销商来不及备货,导致有效需求没有满足从而造成的销售缺失。

“淡季返利”和“打款压货”帮助格力在90年代就打败了原本占了全国一半市场的春兰,坐上了国产空调的王座。但没有永远有效的模式,空调的产销环境在近年发生了变化。

一方面,随着购买便利度的提升,空调购买时点有所分散,空调的季节性需求在逐渐削弱而非加强,“人工造节”所带来的节庆促销也从一定程度上平滑了需求;另一方面,空调产品普及进入尾声,行业规模扩张放缓,利用经销商资金杠杆扩张的优点基本消失,而商品流通效率的提升,反而使得高库存、多层级运转模式的弊端充分暴露。

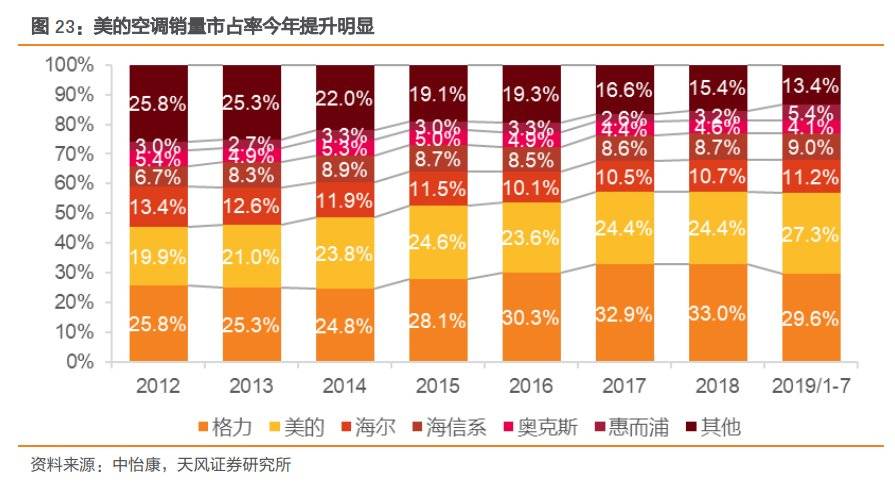

格力是旧模式执行得最好的空调企业,成就了格力在空调领域的辉煌,但这也成了格力的桎梏。在2015年家电寒冬中,格力空调收入下滑程度高于美的空调和海尔空调(格力-29%,海尔-21%,美的-11%),模式弊端初露苗头。

2018年,美的把T+3用在了季节性变弱的空调领域后,很快迎来了机会。

2018年上半年,铜、铝价格上涨,美的比格力额外少生产了248万部空调;而当2018下半年铜、铝价格下滑,美的开足马力,比格力额外多生产了457万部空调。也就是说,短短一年,美的就比格力多了705万部成本低得多的空调,具备了降价的基础。

囤了一年便宜货的美的,一踏进2019年,就拿出当初打海尔的招式,率先大降价,对准了格力。

在同等能效的情况下,美的比格力便宜1000块钱,消费者当然用钱投票了。美的在线上、线下市场的份额迅速攀升。

后知后觉的格力发现自己开始掉队。2019年“618”前夕,格力突然实名举报奥克斯产品不合格,产品的质量严重不符合国家标准。火花四溅的背后体现的是格力的焦急,只能通过敦促奥克斯涨价的方式,来侧面推动美的涨价,缩小价格差距。

在生产速度上打不过,董明珠只能用降价来还手。2019年双11前后,她亲自上阵带领格力打了一场百亿补贴的价格战。

双寡头打架,死的是小商家。格力在2019年10月后线上零售份额上升至35%,接近美的的38%。价格战中,失去线上份额的是海尔和奥克斯。只不过,在这场价格战中,只有格力在流血,而美的还在保持赚钱。

从历史经验来看,空调等白电行业赚钱靠垄断格局,行业低谷时一定要拼命挤掉竞争对手。

在上世纪90年代,中国空调第一品牌还不是格力,而是春兰。但春兰跑去了造车,在1996年的价格战中,被手握经销商资金、粮草充足的格力一把拉下王座。

2020年,疫情暴发、地产低迷,又是一个挤掉对手的好时机。疫情暴发之后,美的凭借海外市场、多品类产品和T+3的快速应对能力,率先加大出口力度,保住了规模,外销收入占了上半年收入的一半。而在海外疫情加重后,又加大了在电商渠道的销售。

而倚重国内市场、产销周期更长、线下门店更多的格力,就比较难受了,上半年空调产品营收413.33亿元,同比下滑47.89%,被美的的640亿元大幅反超。

但从来不服输的董明珠,显然不会束手就擒。从二季度开始,在全国巡回直播带货,6场直播卖出超过200亿的空调,甚至等于格力一个季度的收入了。

这场空调寡头之战的背后,是整个家电行业的无奈。

2018年,中国家电市场规模8104亿元,同比增幅只有1.9%;2019年,家电市场规模甚至发生了收缩,回落到8032亿元。

这意味着,随着近些年国内GDP增速放缓、经济筑底、房地市场热潮退去,国内空调行业进入了存量博弈时代,不是你死就是我活,格力、美的双寡头要保持增长,以后只能吃掉对方的地盘。

本文来自微信公众号:远川商业评论(ID:ycsypl),作者:董小薇、姚书恒