2020-09-16 15:38

扫码打开虎嗅APP

本文来自微信公众号:瞭望智库(ID:zhczyj),作者:瞿新荣(上海石油天然气交易中心指数研发部高级主管),编辑:蒲海燕,题图来自:视觉中国

2018年3月6日,经历6年奋斗,人民币原油期货(INE-SC)终于上市。

两年多来,人民币原油期货平稳运行,获得了更多的市场认可,无论是交易量、持仓量还是交割量都快速提升,为中国商品期货市场的国际化趟出了一条有效路径。

如今,新冠肺炎疫情的暴发,可能成为人民币原油定价权扩张之路上的一道分水岭。

2018年3月26日,原油期货正式在上海国际能源交易中心挂牌交易。图|新华社

在中国金融市场及资本账户逐渐开放、人民币国际化、境外资金回流中国的背景下,人民币原油期货发展迎来历史窗口期,实现“石油人民币”定价权的条件在不断成熟。

我们正在往好的方向前进。

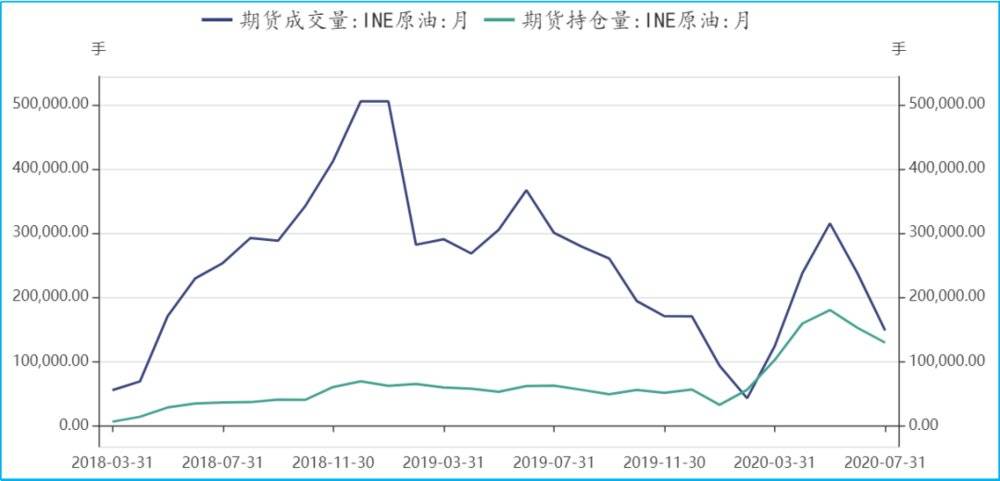

2018年3月,人民币原油期货(INE-SC)在上海国际能源交易中心(INE)开始上市交易,此后其开户数、持仓量、成交量都快速上涨。

截至2020年7月,INE-SC平均日成交量14.85万手,平均日持仓量12.95万手,日成交量及持仓量2月份以来快速上涨,且成交持仓比稳定下降到1.1附近,投机炒作有所下降,市场参与者逐渐更加成熟。

(注:“手”,期货最小交易单位是一张合约,俗称“手”。“成交持仓比”,指期货产品在一定期间内合计成交量除以该期间合计平均持仓量的比值,经常被作为判断市场投机程度的指标。)

4月以来,INE原油期货交易量持仓量快速放大

境内外开户数与参与者逐渐增加。根据上海期货交易所(后简称上期所)的公开数据,截至4月初,原油期货开户数量突破12万户,境外客户开户突破200户,涵盖5大洲的19个国家和地区,在境内交易时段交易规模与美国西得克萨斯轻质原油(WTI)和英国北海布伦特原油(Brent)相当。

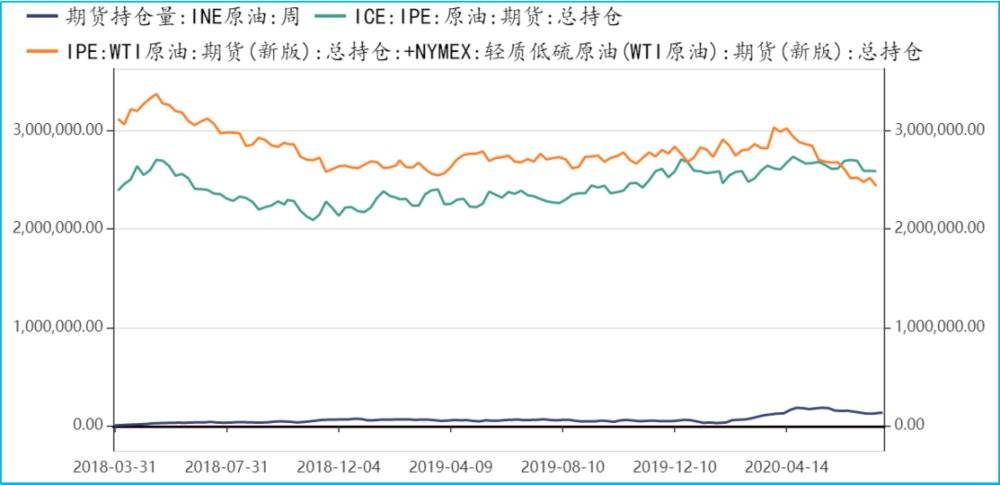

对于期货合约来讲,一般看交易量容易被诟病为投机炒作,所以市场一般看持仓量,来评判期货品种活跃度及市场影响力,目前人民币原油期货(INE-SC)持仓量与WTI及Brent依然有较大差距。

美国商品期货交易委员会(CFTC)每周公布在纽约商业交易所(NYMEX)和伦敦洲际交易所(ICE)交易的WTI原油期货持仓量。截至7月21日当周,在NYMEX交易的WTI期货总持仓196万手,在ICE交易的WTI原油期货总持仓48万手,加在一起WTI期货持仓量在244万手;在ICE交易的Brent原油期货总持仓在259万手;而在同期,在INE交易的SC(人民币原油期货的合约代号)原油期货合约持仓量在13万手左右。

INE原油期货持仓量与WTI及Brent原油期货持仓量依然有较大差距

虽然人民币原油期货(INE-SC)持仓量跟WTI及Brent原油期货持仓量还有较大差距,但INE-SC上市以来基本经受住了油价极端波动考验。

2020年3月9日,俄罗斯没有同意联合减产,OPEC+延长减产谈判失败,WTI及Brent盘中暴跌超35%,创1991年以来最高单日跌幅。

当天起,INE原油期货连续两日单边市,3月11日虽然盘中触及跌停,但并未出现担忧的连续三次跌停板情况,市场风险得到有效释放。3月12日,INE原油期货持仓量也首次突破10万手,其中一般法人客户持仓占比从春节前的23%上升至44%。

(注:单边市,指涨/跌停板的单边无连续报价,上文处指单边跌停,通俗地说就是只要有买入就成交,大家都在抛盘。)

为应对交割需求的增加,上期所也紧急新增了核定库容,有效避免了多逼空发生,保障了人民币原油期货交易的运行,没有出现类似4月20日NYMEX交易所由于库容问题导致的油价意外波动。从这个角度来讲,作为期货交易所,NYMEX做得并不如INE好,这也一定程度为INE的国际口碑打下基础。

(注:多逼空,通过做多合约实现,简单地说就是,多头不断买入合约,导致价格上涨,空头不敢继续卖空,因为空头没有库存或者拿不到货,不能够交割,因此造成空头违约或者以不利价格平仓出局,多头从中牟取暴利。)

在平稳运行背景下,INE的机构投资者和境外交易者参与度大幅上升,交易参与者结构不断优化。2019年,原油期货法人客户成交量成交占比从23%上升至35%,法人客户持仓量占比从47%增长至63%;境外客户成交量同比增长106.5%,占比从7%增加至15%;境外客户持仓量同比增长122.1%,占比从14%增加至22%。交易和持仓数据反映出机构和境外投资者参与度大幅上升。

可以说经过2年多的发展,INE-SC原油期货为中国商品期货市场走出了一条可复制可推广的国际化路径。当然从期货持仓量的角度来看,INE-SC原油期货与WTI及Brent原油期货尚不可同日而语,依然有很大的提升空间,当然这里面有原油现货市场不发达等客观原因。

INE-SC原油期货可以作为全球原油市场价格补充,也是中国金融创新与人民币国际化一次有效尝试。但是,要挑战WTI及Brent的地位,依然任重道远。主要原因在于,中国原油现货市场刚刚起步,INE-SC可交割油种在国内炼厂市场需求有限。

国内原油现货市场起步也就是这几年的事情。过去“三桶油”一直垄断着原油外采,为了推动人民币原油期货以及中国原油定价权,才逐渐放开原油进口资质。

2015年2月,国家发改委出台《关于进口原油使用管理有关问题的通知》,对中国原油进口实行配额管理制度。目前,已经有60家非国有企业申请了原油配额。2019年,商务部分三批下发了1.66亿吨原油非国营原油进口配额,占了2019年原油进口量的33%。

在原油进口配额机制下,能够参与到原油现货市场的机构依然有限,但这并非INE-SC持仓量较低的主要原因。即便有现货贸易商参与交割,实际交割过程中也不一定能够找到合适的库源——交割库面临被资源方垄断及分布分散等问题。此外,还有一个问题,这些可交割的原油并不一定是炼厂所需要的,这就涉及INE的可交割油种。

INE可交割油种主要包括中东的迪拜原油、阿布扎库姆原油、阿曼原油、卡塔尔海洋原油、也门马西拉原油、巴士拉轻质原油。这些可交割油种占国内进口原油不到20%。

虽然我国40%左右的进口原油来自中东,但伊朗、沙特和科威特就占到23%左右,而沙特与科威特实行严格的目的港限制和转卖限制,要求“门对门”交易,因此这两个国家原油没纳入INE可交割油种范围。伊朗等国家由于地缘政治方面的不确定性,其原油品种也未纳入可交割油种。

实际上,INE的七种交割油种只占国内进口原油17%~20%左右,按照原油70%的对外依存度,INE交割油种只占炼厂12%~14%消费量,这也限制了实际贸易商对INE原油的参与度和持仓量。

既然可交割的油没人要,那就只好复运出口,这是扩大人民币原油期货影响力的有效创新。今年7月,山东青岛港原油指定交割库中的50万桶阿曼原油,被一家杭州国有控股有限公司以离岸价格(FOB价格)将现货转售给了国际石油贸易公司,由后者再将该50万桶原油出口至韩国。

这样的复运出口业务打开了INE可交割油种现货贸易市场,这样的模式创新有利于INE-SC原油期货持仓量、交割量扩大。据悉,2020年上半年,INE共完成交割近2700万桶,占上市以来总交割量约57%,较去年同期增长了约1.5倍。

同时,7月份英国石油公司(BP)向INE交割了300万桶巴士拉轻质原油,这笔交割在美元走弱、人民币走强背景下有着重要象征意义,代表着未来石油人民币的趋势形成。

这笔交割显示,外资石油公司接受了人民币结算,是石油人民币一个现实尝试——在中国资本账户逐渐开放背景下,离岸人民币有了投资渠道(比如进入北上资金买入A股等)。未来这样的案例会越来越多。

Brent以及WTI原油期货的成功,可以为INE-SC期货未来发展所借鉴。

Brent的成功在于政府支持、交割地与最终炼厂近(WTI也有这个特点,交割地集中)以及发达的衍生品市场联动:

1. 英国政府支持北海市场成为一个高度流动性市场。

英国政府上游税收政策鼓励大型石油公司为达到税收目的而建立一个独立并且与市场价格挂钩的交易体系,类似BP和壳牌总是将所开采石油的大部分出售给第三方,确保它们以现行市场价计税,而不是以英国石油税务局确定的参考价来计税,确保市场流动性。

2. 北海市场对那些想很快提货的石油贸易公司来说是唯一有效市场。

北海石油产地距离市场很近,为1~2个月装运的货物提供了价格参考,因此即期布伦特比WTI和布伦特期货更多应用于石油贸易价格公式。

3. 北海原油市场与世界其他原油市场之间存在原油现货套利交易机制。

选择布伦特是因为拥有布伦特原油销售权的石油公司较多,避免生产商抬价,现在的布伦特原油期货合约可交割油种包括布伦特(Brent)、福蒂斯(Forties)、奥斯伯格(Osebreg)、埃科菲斯克(Ekofisk)以及挪威Troll 原油五种原油。

WTI能够成为定价标杆,与20世纪80年代美国与英国全球金融中心之争,倒逼美国放松监管,推动金融期货与衍生品创新分不开。

1987年,格林斯潘任美联储主席后,对发展金融衍生品抱有极大热情,鼓励银行绕过《格拉斯—斯蒂格尔法案》限制,开展衍生品业务。他认为市场会教会参与者如何控制风险,政府不需要去监管,《格拉斯—斯蒂格尔法案》会打压华尔街发展,不利于美国金融服务业全球地位,并可能使美国金融机构将业务转移海外。

(注:《格拉斯—斯蒂格尔法案》,也称《1933年银行法》。1930年代大危机后,美国立法将投资银行业务和商业银行业务严格地划分开,保证商业银行避免证券业的风险。该法案禁止银行包销和经营公司证券,只能购买由美联储批准的债券。)

在格林斯潘和美国财政部长罗伯特·鲁宾,以及时任美国证监会主席阿瑟·莱维特等人支持下,1999年美国国会通过了《金融服务现代化法案》,废除了《格拉斯—斯蒂格尔法案》。银行控股公司升级为金融控股公司,可以开展任何性质金融服务。

紧接着,2000年出台了《商品期货现代化法案》,明确商品期货交易委员会不能对场外衍生品市场进行监管。

这两部法案极大促进了美国衍生品市场发展,为美国包括原油在内的大宗商品定价权打下了重要的制度基础。

宽松的法律监管助推了美国各项金融创新,提升了美国金融服务“软实力”,打通全球资金与“石油美元”回流渠道,奠定了美国大宗商品定价中心地位。(2008年金融危机后,奥巴马政府于2010年出台了《多德—弗兰克华尔街改革与消费者保护法》,加强了对衍生品市场监管,其中的“沃尔克规则”禁止银行利用参加联邦存款保险的存款,进行自营交易、投资对冲基金或者私募基金,限制了银行资金向衍生品市场的流入。此为后话。)

人民币原油期货要发挥东北亚定价中心作用,需要解决好以下几个问题:

第一,政策对国内衍生品市场支持,推动金融机构参与原油期货,推动金融监管改革。

第二,进一步推动原油现货贸易市场发展——包括优惠海关税收政策、放开价格管控。

第三,提高资本项未开放条件下的海外资金参与度,为离岸人民币投资中国提供渠道(例如“沪股通”“深股通”)和可投资产品(国债、股票等)。

第四,深化原油储备管理,让INE原油价格反映库存波动。

按照张国宝所著《筚路蓝缕》中的数据,中国算上2007~2008及2014~2016年期间两批战略石油储备建设,目前的储备量大约占进口原油总量15%~20%,估算下来与美国商业原油库存量差别不大。深化我国原油库存的商业运作,加强原油库存信息与INE原油期货价格联动,才能使得INE原油期货价格反映国内原油市场供需,而不是被动跟随WTI及Brent价格波动。

本文来自微信公众号:瞭望智库(ID:zhczyj),作者:瞿新荣(上海石油天然气交易中心指数研发部高级主管),编辑:蒲海燕