原创

2020-09-18 16:46

扫码打开虎嗅APP

出品| 虎嗅科技组

作者| 张雪

封面| CFP

近日,云计算服务公司Snowflake在纽约证券交易所上市,上市首日股价大涨超110%,估值也翻了一番多,从330亿美元增至700多亿美元,并一举成为了美国有史以来IPO规模最大的一家软件公司。

虽然上市首日被看做是企业市值泡沫化的最高峰,但人们对Snowflake似乎是偏爱的,以至于暂时放下了惯性的质疑。

而Snowflake之所以出圈,除了股价暴涨,市值翻倍,部分原因还源于沃伦•巴菲特。在过去,巴菲特曾明确表示不会投资科技股,且多年来从未买过新股,而巴菲特不仅为Snowflake打破了规则,更是通过伯克希尔哈撒韦(berkshirehathaway)向该公司注资了7.35亿美元。

他的这一举动也增加了资本市场对Snowflake的关注,那么Snowflake的魅力究竟在哪儿,这家成立八年的公司又值不值700亿美元?

成功的一半来自赛道光环

公开资料显示,Snowflake是最早将数据库系统从公司内部数据中心转移到计算云中的公司之一,其中最大的一家由亚马逊、谷歌和微软三家科技巨头运营。

简单来讲,Snowflake主要提供云计算数据仓库解决方案,其产品可以打破数据孤岛,并以安全,受管控和合规的方式从快速增长的数据集中获取价值。

据招股书,Snowflake的产品优势在于利用公共云的弹性和性能,为客户提供了无摩擦且受控制的数据访问,因此用户通常可以在不复制或移动基础数据的情况下安全地在组织内部和外部共享数据。

与其他公有云厂商不同的是,Snowflake是唯一一家提供在所有云平台上运行数据仓库软件的独立公司。

据IDC称,Snowflake所在的数据管理和集成平台以及商业智能和分析工具市场的总价值到2020年底将达到560亿美元,到2023年底将达到840亿美元。另一个事实是,数据共享机会尚未被任何研究机构定义或量化。所以在Snowflake看来,这一机会是巨大的,而且尚未得到充分利用。

基于此, Snowflake提出了data-warehouse-as-a-service(DaaS)的概念,即原生于云端并专注于数据仓库的SaaS服务,并率先开发了数据云。

此外,长期以来,软件公司一直在寻求打破Oracle在数据库市场上的控制权,包括MongoDB,它不使用甲骨文的标准格式。

反观Snowflake,虽然它的数据库软件使用与甲骨文的相同标准,但可以在Cloud中使用,并可以根据需要满足不同规模的客户,价格也相应调整。需要指出的是,传统的本地数据库产品要求客户即使在不需要高峰使用时也要付费。

正是如此,一位行业观察人士预测,如果胜过竞争对手甲骨文,Snowflake的股价可能会从目前的水平翻倍。

有利又合理的独特商业模式

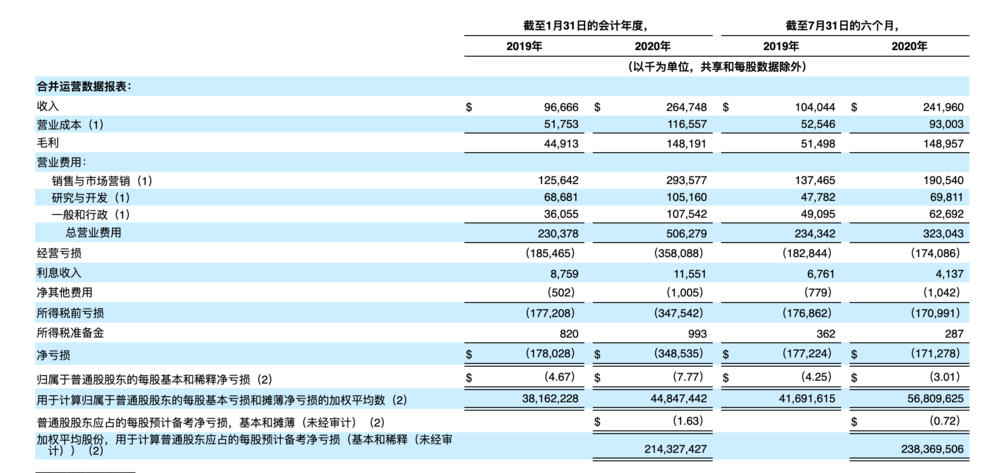

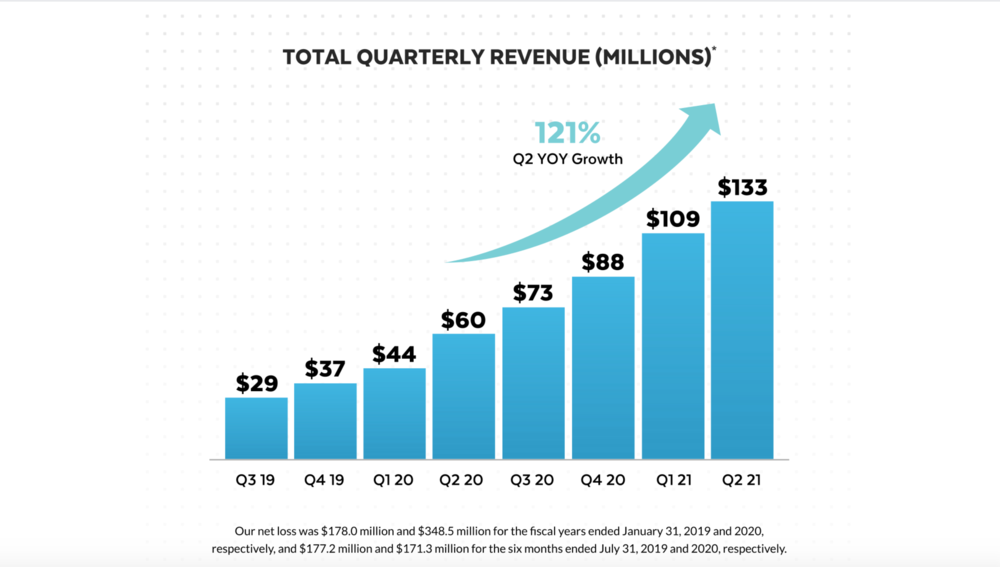

根据招股书,Snowflake2020财年(截止至2020年1月31日)营收为2.65亿美元,同比增长174%;而到2020年7月31日,其营收达到2.42亿美元,同比增长达到133%,预计全年营收超过5亿美元。

值得一提的是,Snowflake的毛利率也处于一个不错的水平,简单计算可以看到,2019年毛利率就到46.5%,而2020年财年则上升至56.0%,2021年将进一步提高至61.6%。

而较高的毛利率也折射出了Snowflake的客户组成。截至2020年7月31日,其拥有3117个客户,而去年同期这个数字仅为1547个。而截至2020年7月31日,这些客户中包括财富10强中的7家和财富500强中的146家。

可见,相比于小型公司,Snowflake显然更对中、大型公司的胃口,毕竟这些公司具有更强烈的数据处理需求。

在Snowflake的招股书中,我们很容易发现它对大中型公司的自信:“当我们的客户体验到我们平台的好处时,他们通常会大大扩展其使用范围,这可以从我们的净收入保留率得到证明,截至2020年7月31日,公司的净收入保留率为158%。”

而这一点也在过去12个月中得到了证实,数据显示,Snowflake客户群体中花费超过100万美元的客户所占的百分比从最近一个会计年度的14%增加到41%。

Snowflake之所以能够获得客户的认可和欢迎,离不开其独特的商业模式。

不同于传统据库为软件支付固定价格,按年付费的订阅模式,Snowflake的客户可以根据需要增加容量和使用情况付费,与此同时,Snowflake还延续了公有云特有的轻交付模式,进而使得Snowflake的销售成本极低。

另外,一般的大中型企业不会单独采用一家云计算公司的服务,而是采用多云部署的方式。这样一来,当客户转向云端的时候,无论运行哪种云产品,都可以使用Snowflake产品。但公有云提供的数据库服务,则会增加额外的要求,比如谷歌要求用户锁定其云产品才能使用其服务。

得益于这样的商业模式,近年来,Snowflake的销售额一直处在猛涨的阶段。

不难发现,Snowflake在实现了收入高增长的同时,毛利率也在同步增长,而亏损有收缩趋势,这样的特点的确不失为一个好公司样本,也难怪有人曾用下一个AWS、下一个苹果来形容它。

到底值不值700亿美元

Snowflake带来的资本狂欢来的快,去的也快。

虽然首日市值几乎是其在2月份的一轮融资124亿估值的6倍,高盛集团市值的2倍。但重磅炸弹在其上市第二天就出现了——Snowflake的股价下跌了10.39%,该公司的市值在周四收盘时跌至631亿美元。

对此,首席执行官弗兰克·斯洛特曼(Frank Slootman)告诉CNBC,“股票确实值得有人愿意为此付出代价。这就像谈论天气-就是现在。明天又是一天,我们将会看到带来的一切。”

但并不是所有人都这样认为。

不可否认,今年以来以Zoom为代表的云计算领域企业在市场上表现出色,这一点也更加坚定了投资者对云计算赛道的长期关注和付出。

但具体到Snowflake,其前途和未来虽值得期待,但与远期收入预期相比,IPO定价已经非常高了,估值更达到了收入的60倍以上。

另一方面,在招股书的风险提示中可以看到,Snowflake平台目前在由亚马逊,微软和谷歌提供的公共云基础架构上运行,其成本和毛利率受价格影响很大与这些公共云提供商进行协商,在某些情况下,它们也是Snowflake的竞争对手。

比如,它依靠亚马逊来运行其大部分基础架构,并承诺在未来五年内斥资12亿美元在AWS的技术上。同时,AWS拥有一项竞争服务Redshift,在过去的几年中,它一直在大力投资。

对于Snowflake的未来,一位研究公司高德纳的研究员也表达了类似的悲观看法,他表示,Snowflake的独特性不会持续太久。竞争对手,特别是大型公有云提供商,一直在增加竞争产品,甚至涉足了多云。

一些初创公司已经在提供更便宜、更灵活的“开源”替代品,比如ClickHouse,一个由一家名为Altinity的初创公司销售的特别灵活的数据管理系统。

还需要注意的是,在招股书关于募集资金的用途介绍中指出,除了公司主业所需开支之外,Snowflake也有计划用于投资与现有业务相协同的新的业务,进而拓展企业提供数据及商业服务的多样性。此外,Snowflake将销售,营销和专业服务团队。

不难预测,Snowflake在面对市场和股市的双重压力下,其自身未来可能会更聚焦在保证营收增长上以保住现在的估值。

诚然,上市是起点,但如何在高起点上再上一层楼,打破质疑,并不比上市容易,甚至更加道阻且长。

#看完别走# 虎嗅组建了一个虎山行行业交流群,群内有更多关于企业服务的高质量讨论。如果你也是行业中的践行者、观察者,有货有料想交流,不妨点击此处填写问卷,加入我们~审核严格(为群友把关),还请认真填写。

我是本文作者张雪,关注5G、云计算、人工智能,微信:zhangxue-0929,欢迎行业人士聊天爆料(加微信备注身份)

11:17

11:17

07:01

07:01

05:07

05:07

06:19

06:19

08:16

08:16

10:26

10:26

10:03

10:03

07:29

07:29

10:03

10:03

04:43

04:43