2020-10-14 17:40

扫码打开虎嗅APP

题图来自:视觉中国

当众多餐企开始在门店、电商,甚至商超等渠道贩卖自家调味品,而调味品,也不再只是调料厂商的事,更成为了很多餐企的副产品,甚至是其未来商业版图中的重要一环。

海底捞卖火锅底料、呷哺呷哺买麻辣干锅调料、探鱼推辣椒酱……相信现在的你,看到餐厅门口、餐企官方公号售卖包装调料一定不会惊讶。无论川渝火锅、潮汕火锅、干锅、烤鱼等餐企,都推出了各类底料、油碟、辣椒包、酱料包。

调味品,既是餐饮业全面规模化后,中央工厂带来的副产品,也是一些餐企在面对挑战,新开辟出的“另一条腿”,被不少餐企排入未来战略。

要说推出最多调味品的品类,恐怕火锅首当其冲。

据智研咨询数据,2019年火锅底料市场规模为225亿元,火锅蘸料为50亿元,两者同比增速都超15%,位列复合调味品子品类的前两位。

从玩家格局来看,虽然已有一些头部玩家,如颐海国际、天味食品、红九九等,但据东兴证券数据,复合调味品市场集中度不足20%,较为分散,火锅调味品市场新玩家跑入头部的空间较大。而其中有很大比重的,正是餐企。

海底捞这样拥有几百家门店,市值3156.15亿港元(截止2020年10月9日)的火锅餐饮集团,当仁不让地冲到最前方,推出零售的底料、蘸料。而且除了“理所当然”的火锅底料、蘸料,海底捞还推出了酸菜鱼、宫保鸡丁等复合调味料。

根据海底捞2020年期中报告,其调味品及食材的销售额达到1.82亿元,占总营收的比例从2019年的1.5%,提高到了1.9%。

小龙坎、珮姐、小肥羊、蜀大侠等较有实力的火锅餐企,也在火锅大热后,相继推出自己品牌的底料,珮姐还将火锅底料作为传播重庆文化的一环。甚至一些仅有两三家门店的火锅店,都可能拥有属于自家品牌的底料。太二也将自家“比鱼好吃”的酸菜在门店、电商贩售,湘菜馆早在2000年前后就发展了剁椒的零售事业……

海底捞、小龙坎、小肥羊的底料、调味包也不仅是在门店销售,而是走进商超,走向面对最广大人群的大流通。

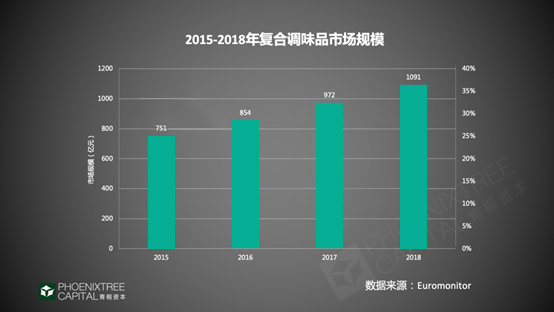

餐企涉足的调味板块主要集中在复合调味品类,即,将各种单一基础调味料,按一定比例调配制作而成,满足不同调味需要,而这一板块也正是整个调味品行业中增长最快的子品类。根据光大证券数据,2015~2020年,中式复合调味品、火锅调味品的市场规模复合增长率分别为16.9%、15%,位列子品类的前2位。

同时,综观调味品行业,单一调味品市场格局明确,传统调味品巨头也大多集中在这里,而复合调味品板块,细分品类众多,导致企业分散,市场集中度不高,也是品类中发展空间较大的。所以,作为本就有品牌做支撑,有自己门店做渠道的餐企而言,也是进入门槛最低的板块。

那么,餐企作为前端,为什么纷纷进入后端板块呢?

与其说餐企看到了调味品的机会,不如说是中央工厂将他们“引上”了这条路。

当标准化、规模化成为国内餐饮业的未来,中央工厂成为众多希望做大做强餐企的选择。但是做餐饮和做生产线完全是两回事,很多餐企在贸然进入之后,发现后端养中央工厂的成本比想象的高出很多,不少餐企都在用门店赚的钱补贴工厂,一些餐企甚至被工厂拖垮。

这就让一些餐企放弃自建中央工厂,转而选择第三方代工,为了提高议价能力,产量越多越好,而餐饮业的开店较为灵活,不少餐饮老板会选择多产、预产,打提前量,而这部分产量如果没有消耗掉,又会造成损耗,达不到减少成本的目的,如果通过门店进行零售,不失为一个好办法。

对自建中央工厂的餐企更是如此,工厂的产量越高,成本就能摊得越薄,而且餐企本身拥有门店,直接省掉了顾客尝试、体验的步骤,无论B端还是C端顾客,在门店就餐一次便能知晓底料品质,而且还有餐企本身的品牌做背书,零售与门店实现天然互补。

一些拥有好口碑的火锅店,零售底料、调味品,甚至成了刚需,比如海底捞、小龙坎、珮姐等,不少顾客会在就餐后提出希望购买底料的欲望。这些底料也被顾客开发出了各种食用方法,比如做干锅、麻辣烫、冒菜、炒菜等等,PO在抖音、小红书等社交媒体平台,进一步为品牌底料打通通路。

△珮姐老火锅“重庆等你”火锅底料礼盒

也就是说,优质餐企的零售天然拥有了品牌、渠道两大传统调味品企业不容易攻破的优势。而这一切的根本源头,便是餐饮业的标准化、规模化发展。

但消耗中央工厂的剩余价值,却也只是餐企走向调味品的因素之一,让企业“永葆青春”才是餐企老板们进军调味品的最大动力。

根据《中国餐饮报告2018》显示,餐饮店的平均寿命持续走低,由2012年的3~5年,降至508天,闭店率高达70%。

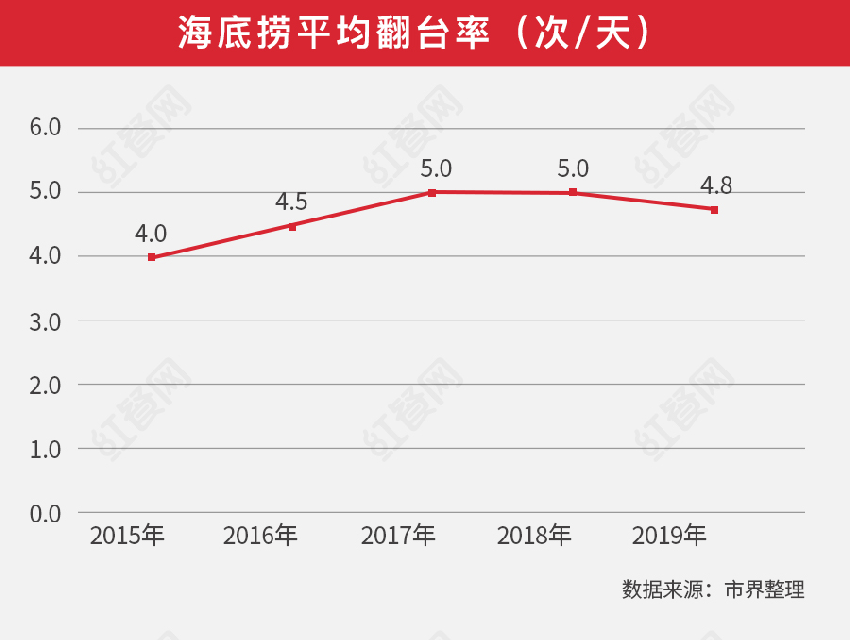

即使海底捞这样成熟的口碑品牌,也在近两年遭遇门店数、翻台率、净利下降的问题,势能下滑是餐饮店的必经之路,而从鼎盛到下滑的速度,也随着越来越快的社会节奏,不断加快。

曾经,餐饮老板的应对之法多是多品牌战略,东边不亮西边亮,一个品牌处于下降通道,可能另一品牌正好走到鼎盛时期,以此保证餐企的利润、现金流等。

但当零售业成为餐饮老板们的另一个选择,似乎这是个比餐饮更广阔、长久的生意。

调味品自20世纪90年代后期开始市场化,2016、2017年资本热度攀升,这两年则与线上食品品牌、小家电一同跻身大消费领域3大热门赛道。据智研咨询数据,2019年中国调味品市场规模已达3345亿元,8年间复合增长率为7.5%,前瞻产业研究院预测2020年有望突破4000亿。由调味品行业增长数据和餐饮年收入的增长数据可见,调味品市场是一个有可见潜力的持续增量市场。

就传统印象而言,弱一点的企业如果要进入商超等传统渠道,要么被渠道商拒之门外,要么在货架上没有太大竞争力,而线下渠道属于典型的推广慢、周期长、投入大。

但对餐企而言,门店本身就是渠道,同时又可以通过门店树立品牌,进而打通渠道,同时,疫情一下子打开了餐企的线上通路,以及消费者对餐饮的线上消费习惯,比如西贝销售蜂蜜和羊肉、船歌销售速冻水饺,还有部分中餐品牌销售大米等等,这些本就是该出现在商超的产品,要反向进入大流通也就少了很多阻力,还绕过了B端各层级渠道商,给消费者更好的消费感。

而且在懒人经济之后,随着料理包成为餐饮业的一股新供应力量,黄焖鸡酱油酱料、宫保鸡丁料、红烧肉料等复合调味料随之面世。典型如老牌火锅德庄,线下门店影响力或许远不及海底捞,但其底料生意做得如火如荼,各大商超都能看到它的身影,而且涉及酸菜鱼等火锅调料,也有鱼香肉丝等炒菜配料,未来说不定会覆盖整个复合调味品子品类。自建的厂房既能供应餐饮门店,又能直接服务C端,这个生意怎么看都比自己开店大多了。

看上去,这似乎是个稳赚不赔的“副产品”,因此大多数餐企都不会放过,纷纷在未来规划中重重写下“调味品”的大名。

但餐企对调味品大流通真就那么容易进入吗?

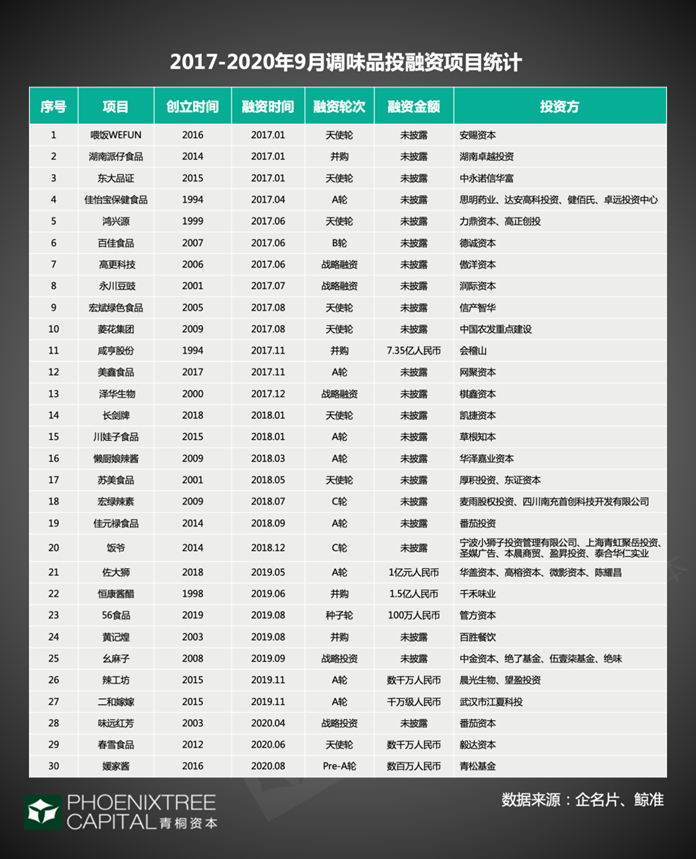

2016年以来,调味品在资本市场表现亮眼,品类上看,复合调味品备受资本青睐,2017年到今年9月完成的30个融资项目中,生产复合调味品有25家。获得融资的公司,传统企业和2010年以后成立的新品牌“半分天下”,两者分别占12个、13个。

同时,赛道新玩家数量逐年上涨。据企查查数据,2020年1~9月,调味品新注册企业共68805家,2019年为83188家,已是2015年的2.5倍。

也就是说,除了餐企,很多企业都盯上了复合调料这块蛋糕,对调味品行业而言,近些年的一大变化,便是餐饮业重构了调味品行业的产品结构,加上在万物皆可网购的概念下,调味品行业也在进行产品和渠道创新,已经进入在细分品类找突破点的竞争时代。

虽然餐企有餐企的优势,但管理、成本、精力等方面,也是餐饮老板必然要考虑的部分,有心涉足的餐饮老板们必须好好问自己一个问题:我到底要什么?

诚然,相对单一品牌的餐饮门店,从调味品入手走向大流通,从长远看更稳健。但无论是餐饮还是调味品,都有自己的发展轨迹,餐饮老板们如果真的想要拓展调味品板块,必然要去探索背后的逻辑,才能从中脱颖而出;如果想要餐厅、调味品两手抓,就看你是否愿意花费成倍的时间、精力去开拓一个全新的市场,并且HOLD住两个市场;如果只是玩玩而已,多开拓一个赚钱的渠道,也要把好质量关,谨防售出的产品质量,反噬自己的餐饮品牌。

无论是传统调料巨头,新兴品牌,还是餐饮这样跨界打劫者,在复合调味品这个版块,都有着巨大的机会,就看谁更早更好地发挥自身优势,冲出品牌包围圈。