2020-10-15 09:25

扫码打开虎嗅APP

本文来自微信公众号:锦缎(ID:jinduan006),作者:革鼎,头图来自:视觉中国

京东健康以及它的母体京东(NASDAQ:JD),赶上了最好的时代——疫情催动线上业态的时代,互联网公司分拆子公司的时代。

有人说:

互联网医疗赛道,将再现互联网教育‘千股’上涨的奇迹,疫情将线上业态的它们,整体向前推进5-10年。年初至今,新东方在线和网易有道股价翻倍。它们的市场表现,都将在即将IPO上市的京东健康身上重现。

这段话的前半部分,我们同意。疫情推动互联网医疗行业,使其价值加速实现。互联网医疗相关公司,可能是医疗体制“不可能三角”的重要破局力量。

围绕着互联网医疗的一切不信任,在增长面前终将“黑转路、路转粉”。这是京东健康、阿里健康(HK:00241)、平安好医生(HK:01833)的机会。

这段话的后半部分,我们反对。京东健康或以300亿美元的市值上市,别说市值再有突破,我们认为它300亿美元的估值已经大幅偏离基本面。即使以主力身份解决医药界“不可能三角”的难题,也不值得这个定价。

人们往往搞不清楚谁在潮水中裸泳,谁穿着性感的比基尼。也往往高估潮水到底能把弄潮儿冲多高。故事,从京东健康的IPO聊起。

IPO前,京东集团间接持有京东健康81.04%的股权,为公司控股股东。高瓴资本为第二大股东,其控制的SUMXIHoldings Limited持有京东健康4.49%的股份,私募基金管理公司霸菱亚洲投资旗下TritonBidcoLimited持股3.16%,中金公司持股2.37%,中国人寿持股2.26%。

京东健康87%以上的收入来自医药和健康产品的销售,它是中国最大的在线零售药房,还有13%左右的收入来自线上平台、广告及其他服务。

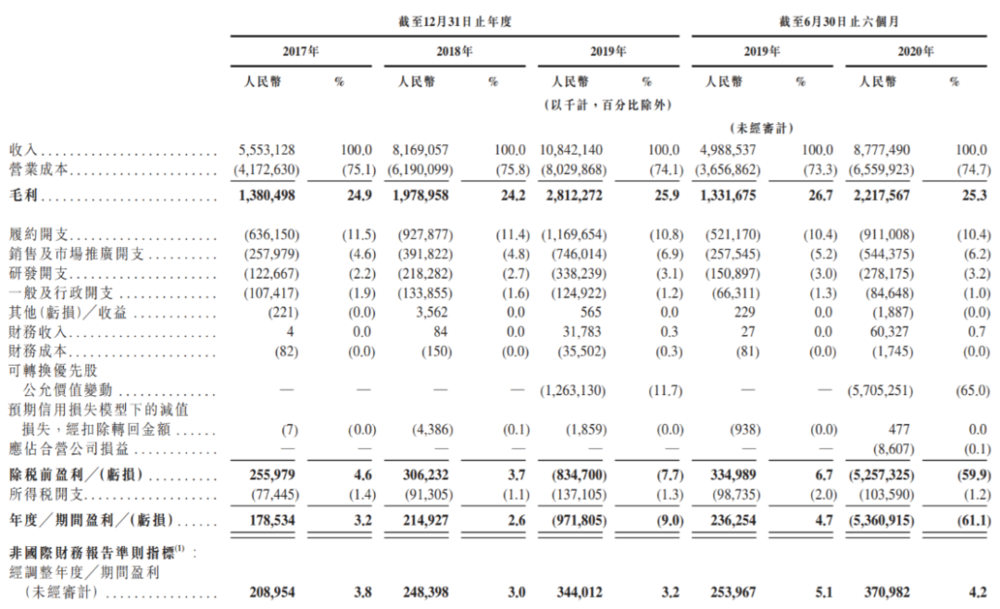

2017年~2019年,京东健康的收入分别为55.5亿元、81.7亿元(同比增长47%)、108.4亿元(同比增长33%)。2019年H1~2020年H1,它的收入分别为49.9亿元和87.8亿元(同比增长76%)。

京东健康财务数据,来源:招股书。

显然,疫情之前,京东健康的收入增速,已经慢慢的向母公司京东的收入增速靠拢,后者2019年收入5768.9亿元,同比增长25%。

疫情之后,京东健康的收入大幅上升,阿里健康的相关业务应该也是如此。净利润方面,2020年H1京东健康经调整净利润为3.7亿元,净利率为4.2%。

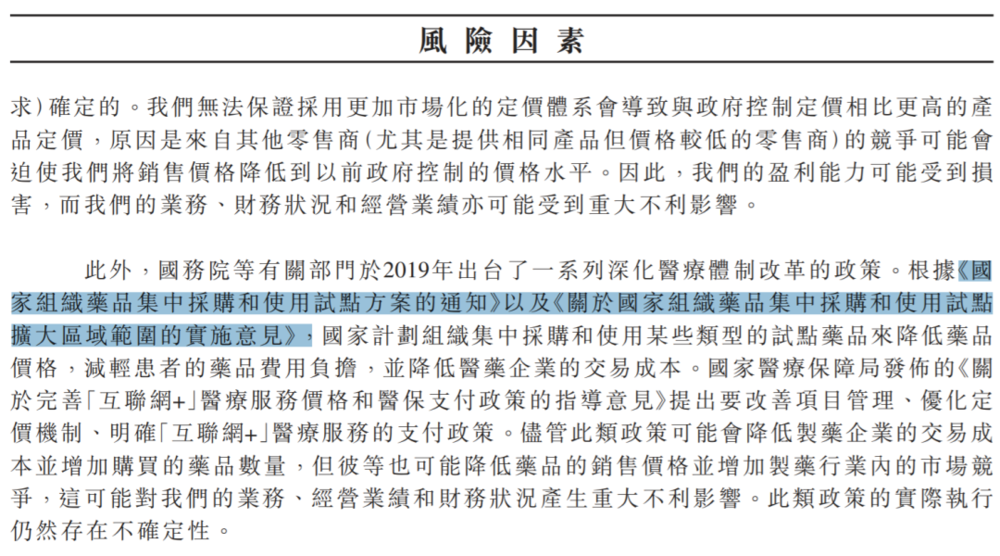

业态决定了线上药房的低毛利率,“集采”大背景下毛利率只会更低,这是潜在的、很大概率出现的风险。

京东健康披露的风险因素节选。来源:招股书。

25%左右的毛利率再扣掉22%左右的“履约、销售、研发、行政、所得税”,优化可变成本提高业绩的可能性不高。京东健康业绩的想象力,很大程度上取决于:

A:在线零售药房收入的增速。

B:其它高毛利业务的拓展。

A和B的具体情况,下面我们再来一一拆分。但在此之前,我们首先要强调的是,互联网医疗的大方向没问题,它是破解医药“不可能三角”的重要破局力量。

1999年,美国麻省理工学院教授克鲁格曼在蒙代尔-弗莱明模型的基础上,结合对东南亚金融危机的实证分析,提出了“不可能三角”(Impossible triangle)。

它指一国不可能同时实现资本流动自由、货币政策独立和汇率稳定。

事实上,医药界也存在不可能三角。

美国耶鲁大学教授William Kissick在著作《医疗的困境:无限需求和有限资源》中提出了传统医疗体系著名的不可能三角,其基本观点是在给定约束条件下,一个国家的医疗系统很难同时兼顾“提高医疗服务质量、增加医疗服务可及性和降低医疗服务的价格”。

简单点说就是医疗服务的质量、数量和成本不可同时兼顾:

当你要求服务质量高和覆盖范围广时,那么成本就会很高——社会不可负担之痛;

当你要求成本低和服务质量高时,那么服务覆盖面就窄——少数特权人士的游戏;

当你要求成本低和覆盖范围广时,那么服务的质量就会下降——虚有其表的高福利。

医疗“不可能三角”,来源自动脉网

如果谁能解决不可能三角的大难题,它将收获非凡的增长。有理由认为,互联网医疗可能是医疗体制“不可能三角”的重要破局力量。

医疗服务的质量。通过网上预约、转诊就医提升看病体验,通过互联网医疗提供公立医疗体系无法满足的深层次服务需求。

医疗服务的数量。精准高效匹配患者的就医需求和医生专长,就是总体的提升医疗服务的供给。线上的医疗能打破空间限制,实现医疗发达地区向匮乏地区倾斜资源,提升医疗资源运用的效率。

医疗服务的成本。跨越空间、促进分级诊疗、慢性病管理都可有效降低总体医疗成本。

以上,经过多年的行业纵深发展,互联网医疗已经全面涉及诊前、诊中、诊后的各大环节,典型的场景&功能包括:轻问诊、网上预约挂号、在线问诊、在线购药、健康管理等。

按照“就医”“购药”“健康管理”三个环节进行归类的话,我们可以把现阶段主要的互联网医疗业态梳理成三类:

互联网医院、医药电商(典型企业有阿里健康和京东健康)及互联网健康管理平台(典型企业有平安好医生)——这是突破医疗“不可能三角”产生的主要变现模式。

外界认知中,互联网医疗相关企业的价值往往极度钟摆:要么被视为医疗资源的“搬运工”,要么被认为短期内几千亿、乃至万亿规模市场正在形成。

京东健康属于后一种,跟它相关度最大的仍然还是在线零售药房业务,处方药外流又是其中最大的看点,但这一点往往为外界所高估。

2019年12月正式实施的新版《中华人民共和国药品管理法》解除了对处方药在线销售的管制。让医药电商的经营范围从OTC(非处方药)逐步扩围到处方药领域。

消息发布后,有市场评论人士表示:“预计2020年处方药市场整体规模2万亿,处方外流1/5就是4000亿元,京东健康作为宇宙第一医药电商,收入短期内有十倍空间!”如果按这样算,看起来,300亿美元估值只是起点。

伯纳德·麦道夫(Bernard L. Madoff)

对于处方外流,外界往往对其极度高估,而且数据都很来路不明。

首先这个“2万亿处方药市场”就不存在——京东健康IPO招股书里,编报告的Frost & Sullivan预计2020年医药市场规模是1.7万亿。

其次,所谓处方外流是指从院内流到院外,Frost & Sullivan预计的2020年院内规模为1.1万亿。

到底处方药外流有多大空间?

引用IQVIA(由艾美仕和昆泰合并而成的)的数据:

2018年我国处方药销售达到1.22万亿元(我们更信任这个数据,毕竟相对Frost & Sullivan而言,IQVIA是专业做医疗市场的数据机构),在医院渠道销售的比例高达76%。

其中,在医院渠道销售的处方药约40%是口服制剂,适合向院外流转。

根据产业链调研,进一步假设,医院销售的口服制剂中约有30%的比例成功由院内销售向院外销售转换,则医药分开有望形成千亿级别的院外处方药市场,而这部分的院外处方药将由线下零售药店、医药电商或者基层社区医院来承接。

1000亿的处方外流,线上能占多少呢?

根据Frost & Sullivan的预测的院外2019年-2030年线上及线下销售量,可推测出增速,以及线上和线下大概对比,即3.5比6.5(别奇怪,中国药店密集到爆炸——中美国土面积相当,但2018年中国有48.9万家药店,美国有6.2万家药店——买药是即时需求,这个密集度的药店买药用时秒杀电商所谓的“最后1km”),就是说有350亿是线上的。

医药产品院外线上线下增速,数据来自Frost & Sullivan。

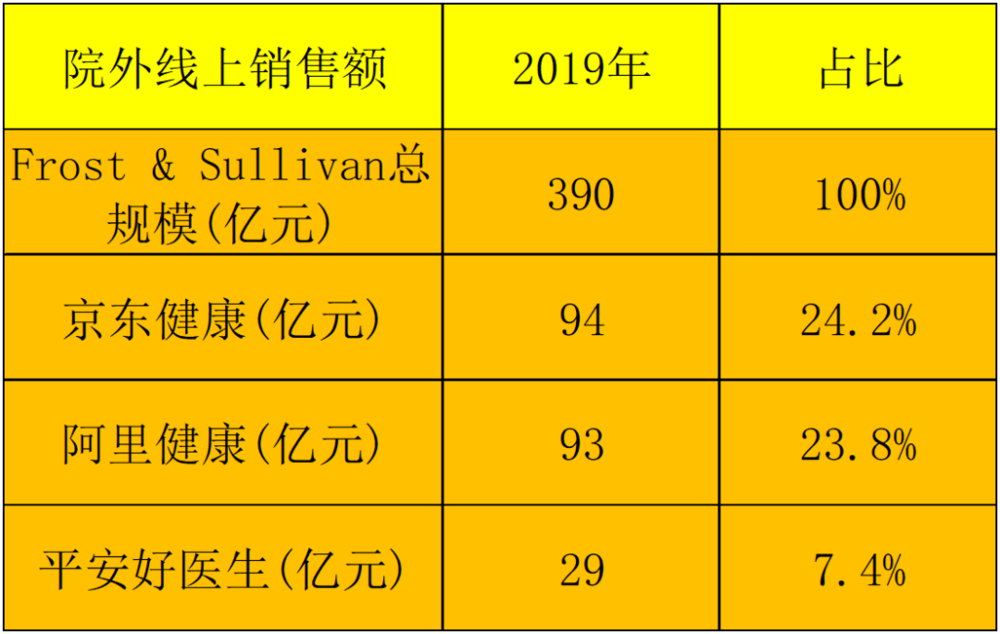

350亿的处方药流向线上市场,京东健康能占多少呢?

根据据Frost & Sullivan的线上销售总规模,比对京东健康IPO招股书、阿里健康年报、平安好医生年报的医药产品销售数据,再考虑到三者的相对增速——阿里健康>京东健康>平安好医生。

阿里健康新冠前(2019年yoy+89%)比京东健康新冠时(2020H1yoy+76%)的增速要快,而平安好医生新冠时(2020H1yoy+3.4%,“口罩风波”败完了人品有木有?)的增速已经停滞——毛估估乐观的估计京东健康可能拿到30%左右的份额,那就是105亿元。

而且,这个增量不是一蹴而就的,而是分布在未来好几年。

互联网医疗三巨头的医药产品销售收入及占比,数据各自IPO招股书或年报。

另外你得知道,2020年之前其实不管是京东健康、阿里健康、平安好医生已经开展了处方药业务,什么?你说要处方单?不存在的。

有人草根调研过,此前随便百度一张处方单的图片,上传给这些平台就能买到处方药,所以说电商平台一直在走擦边球,早就开始了处方药销售。

结合财报可以看到,那时候已经在卖处方药的京东健康,在线零售药房业务销售收入增速在往下走。

未来三年,京东健康的在线零售药房增长是什么趋势?

考虑到三大因素:

国内新冠疫情逐渐平复,已经18~24个月左右的疫苗研发周期,京东数科此项业务今年上半年76%的增速,不可持续。

新冠前2018~2019年48%到30%递减的增速。

未来几年105亿的处方外流的增量。

乐观的看,三年之后京东健康在线零售药房收入能保持30%就不错了。

初步的估计2022年其在线零售药房收入,体量可能在300亿元左右。按4.2%的经调整利润率算,利润大概在12.6亿,×40倍市盈率,这个业务值500亿左右。

值得一提的是,京东健康不能直接与阿里健康比,因为两者的增速不再一个次元,2019年京东健康在线零售药房收入增速30%,而阿里健康在同类业务收入体量与其相当的情况下,收入增速为89%。

如果说京东健康的在线零售药房值500亿,那么阿里健康的此项业务就值1500亿元了。虽然即使如此,阿里健康目前的股价也是高估的,但好歹没京东健康那么夸张。

阿里健康高高的股价,来源自wind金融终端。

那些上来就对比P/S(市销率)进行估值的,说京东健康值20倍P/S(市销率)、也就是300亿美金的,可以说是啥都不懂的媒体小白,完全没考虑过增速、可变成本和利润率,刻舟求剑的一匹。

还有说一级市场怎么怎么估值的,我劝你盯紧你的钱包:

一级市场讲究未来空间,怎么大怎么吹,本质是它入场的成本低,要换手退场交棒给二级市场了哟;

二级狗天价入场,讲究的是确定性,及与之对应的预期收益率,搞不懂这一点的话,你就是人形ATM。

此前我们提出——京东健康业绩的想象力,很大程度上取决于:A/在线零售药房收入的增速;B/其它高毛利业务的拓展——现在A分析了,我们再来看看B,先说结论:京东健康在高毛利业务拓展这个层面戏份不大。

为什么说京东健康在高毛利业务上的拓展戏份不大?

我们首先来看看所谓的高毛利业务有哪些,通观互联网医疗三巨头京东健康、阿里健康和平安好医生的收入分部:

第三方商家的佣金、平台使用费、广告服务费。

对消费医疗(医美、体检、口腔等)机构的流量变现。

家庭医生服务的订阅制收费。

代入京东健康:

1. 关于来自第三方商家的收入

这一点由于“基因”的问题,京东健康做得很大的概率不大。你想想,母公司京东本来就不以三方商家的变现见长,这是阿里和拼多多的能力圈。母公司京东都做的都不温不火,子公司京东健康有什么可能性把这个业务玩出花活呢?

实际上,阿里健康在这方面都没什么建树,业态决定了不存在长尾的、海量非标品旗舰店来撑起三方商家广告或佣金变现。

2. 关于消费医疗机构的流量变现

从平安好医生和阿里健康的实践来看,变现的空间不太大。

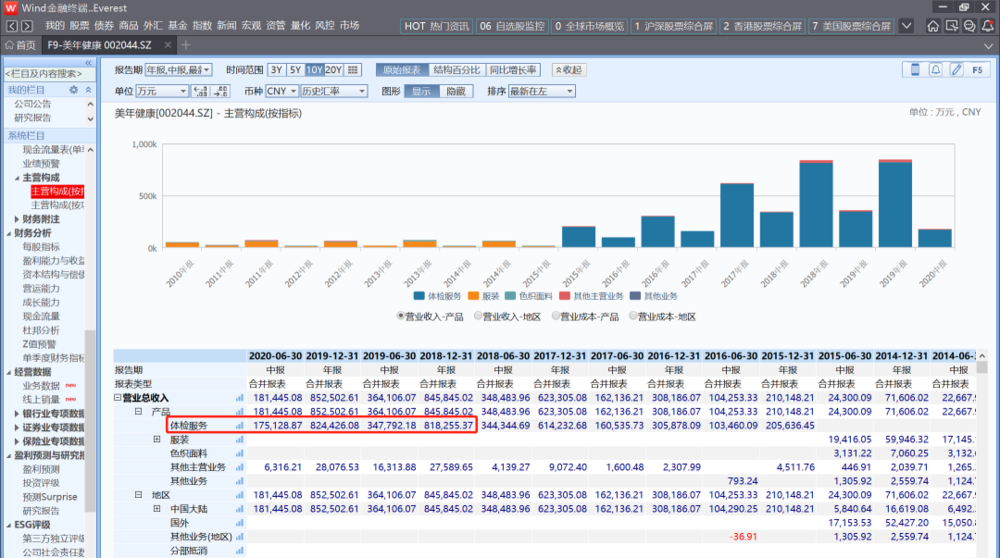

平安好医生在这块领先,其2019年消费医疗流量变现收入为11.1亿增速为22%,2018年增速为38%,增速下降的厉害。

这是行业情况决定的,主力收入来源体检机构的增速有限,比如美年大健康2019年体检服务收入增速不到1%,哪有什么继续扩大营销支出的基础呢?

美年健康停滞的体检收入,来源自wind金融终端。

其次,消费医疗机构的营销支出,还有其它互联网公司来抢,首当其冲的是O2O公司美团点评,还有垂直社区新氧等。消费医疗的流量变现,有多少流量吃多少饭,前景不是特别美丽。

3. 家庭医生服务的订阅制收费

家庭医生服务的订阅制收费是健康管理的一种主要模式,它的前景比肩于医药电商,这也是我们前面说的医药“不可能三角”衍生的主要变现模式,它的价值源泉是“大幅节约社会医疗成本”,我们用数字量化一下:

国内外大量预防医学研究和实践表明,在预防以及健康管理上花1元钱,就可以节省8.59元的治疗费用,还能相应节省约100元的抢救费、误工损失、陪护费等。

Teladoc(NYSE:TDOC,市值192亿美元)、American Well(NYSE:AMWL,市值78亿美元)等远程医疗公司的成功,已经证明这个业态的可行性。

目前本土市场平安好医生有先发优势,而京东健康和阿里健康在这个领域看不到明确的关键成功因素。

平安好医生的优势因素源于“保险+健康”的黄金搭档,谁让平安好医生的母公司是中国平安呢?双方签署问诊服务协议(SLA),平安好医生有大量的保险客户可转化。

关键成功因素

平安好医生当前的问题在于,在线医疗(主要产品是上面说的家庭医生)的收入规模还不够大,2020H1只有6.9亿元。

而消费医疗、健康商城、健康管理和互动业务,全线停滞或者说是低速增长。仅仅靠较小体量的在线医疗业务,无法撑起当前1160亿港币的市值。

关于京东健康其它高毛利业务的拓展也讲完了,戏份不大。

所以我们认为,考虑未来几年的增速,京东健康的市值应该在600亿左右(500的在线零售药房,100亿的其它)。市场说300亿美元(折合人民币2000亿左右)的IPO估值真的太贵太贵。

本文来自微信公众号:锦缎(ID:jinduan006),作者:革鼎

1人已赞赏