原创

2020-11-02 07:06

扫码打开虎嗅APP

出品 | 虎嗅Pro 投研组

作者 | 陈闷雷

美国当地时间10月30日,新国货美妆的线上之王“完美日记”的母公司,逸仙电商正式递交招股说明书。至此,这家近年持续处于风口浪尖的业界新锐,终于踏上了赴美上市之路。

虽然在2017年才刚刚降生,但逸仙电商的估值已经在短短不到四年的时间里暴涨40倍,从1亿美元成长到了40亿美元,且自成立以来就颇受资本的青睐——在启动IPO之前,逸仙电商进行的五轮融资就获得了包括高瓴资本、真格基金、高榕资本、红杉中国在内的一众机构的注资,是毫无疑问的“资本宠儿”。

招股书显示,截至IPO前,逸仙电商持股前三的机构股东为高瓴资本、真格基金及高榕资本,持股比例分别为13.8%、10.5%及9.2%。特别是当前最大的外部机构股东,高瓴资本前后投了5次,其看好态度之坚定堪比磐石。

当然,完美日记的业绩也足以被人所看好。招股书显示,2019年逸仙电商实现净收入(net revenue)30.31亿元,同比激增377.1%;而在因口罩导致整个行业哀鸿遍野的2020年前三季度,公司还是实现净收入32.72亿元,较去年同期高增73.20%。

在当前国货崛起的大潮之下,完美日记用堪称完美的成长性,讲着一个怎样的“网红上位”传奇?

#更多公司财务以及业务详解,可于虎嗅Pro公司价值板块查看。该板块涵盖时下热门上市公司基本面信息,对想要尝试价值投资,了解如何看懂一家公司有所助益。

如果只能给完美日记的崛起找一个理由,那么必然是“营销模式”,毕竟逸仙电商这家公司的营销做得实在是太好了。

“没人比我更懂营销”

(图片来源:公开信息)

首先,完美日记的用户定位极其精准。它将自己的目标消费者锁定在90后以及00后这一新生代群体,这一群体的显著特征就是对化妆有着非常旺盛的刚需,但经济基础却是相对薄弱的,这就使得完美日记所推出的“高品质,低价格”的高性价比产品对这一群体有着难以抗拒的吸引力。

其次,完美日记成功的锁定了这些用户——它将筹码压在了小红书这一彼时其实不太显山露水的平台之上,并且事后证明这一举措非常正确。

至于为何会做出这样选择,虎嗅Pro发表的《“网红”完美日记,三年成国产彩妆第一,然后呢?》一文是这样论述的:

而当时,可供完美日记选择的渠道不少,抖音、B站都开始展露头角。但完美日记既没有开通抖音账号,也没有运营和维护B站。

完美日记相关负责人向虎嗅 Pro 给出这样一个答案:因为当时团队发现,有小红书用户会在平台上发布品牌的试色和种草内容,“这让我们意识到,彩妆品类很适合以内容的形式做推广,于是就确定了’内容带动产品,产品即为内容’的思路和合作模式。”

之后,完美日记又利用淘宝直播进一步扩大了自身的认知度,并随后在微博、抖音、快手等全渠道开始进行铺天盖地的投放,以近乎没有死角的方式渗透整个数字世界。不过很有趣的一点是,完美日记在起步阶段并没有选择头部明星,反倒是把更多推广费用投放到了腰部以下的KOL,只因这一群体的粉丝信任度更高,且大面积投放在费用上也比较经济,进而引发跟随与“打卡”行为。

这么懂用户,又何愁挣不到钱呢?

《“网红”完美日记,三年成国产彩妆第一,然后呢?》一文于2020年5月28日发表于虎嗅Pro-深案例,即刻加入虎嗅Pro会员,解锁更多新兴赛道的创业方法论#

完美日记所表现出的成长性非常好,这毋庸置疑。

据招股书显示,2019年逸仙电商总销售额35亿元,同比增长363.7%,实现净收入30亿元,同比大幅增长377%,经调整后净利润(Non-GAAP net income)为1.5亿元;2020年前三季度净收入32.72亿元,同比增长73.20%,已超去年全年——要知道快消品最爱的双十一可还没来呢。

作为一家线上品牌,完美日记的用户规模也在急速增长,这主要受益于公司的全渠道DTC(Direct-to-Consumer)模式。截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。其中,2019年全年和2020年前9个月,逸仙电商的DTC购买用户数分别为2340万和2350万,同比增长了236.3%和50.0%。DTC购买用户的年度客单价也从2019年的114.1元/人,提升至2020年前三季度的120.7元/人——这意味着不但有越来越多的消费者愿意购买完美日记的产品,也代表着他们愿意掏更多的钱,这是消费品最爱的双增模式。

同时,逸仙电商也对市场表现出了极快的反应能力,这一点对于消费者偏好,时尚风潮易变的化妆品行业来说非常关键——公司可在6个月内完成新品的概念提出、开发到上线,远低于国际品牌通常所需的7到18个月。2019年及2020年前三季度,逸仙电商在眼妆、唇妆、底妆、化妆工具、礼盒和护肤类目累计推出了约1500多个新SKU。

不过目前表现出的一个问题是,完美日记的期间费用增速有些过快,导致公司的盈利能力存在一些隐患。20年前三季度公司的经调后净利润出现了5亿的亏损——这主要是受大力推广小奥汀、完子心选等新品牌,以及产品研发与建设线下渠道导致期间费用快速上升挤压了利润。以销售费用为例,公司2019年的销售费用率为41%,但在2019前三季度激增至了62%,同期公司的毛利率也不过63%——这意味着光是营销一项,就把公司这三个季度赚的利润几乎用了个精光。

当然,考虑到逸仙电商仍是一家处于高速成长期的企业,通过烧钱换来快速成长本身无可指摘,但我们仍要考虑公司是否能承受为了降低营销投入,接下来的增长是否必须以过度的费用支出来支撑,毕竟烧钱烧到死也不能盈利的情况在现如今的市场上也不是个例,毕竟与科技及互联网企业不同,永远不盈利的快消品是不能长久的。

得益于社交平台与电商极为强大的传播能力与渠道,在现如今的想要创造一个“网红”品牌或产品其实谈不上难,近几年我们已经看到了太多在短短几个月就自虚无中崛起,快速蔓延到整个互联网。

然而它们中的大部分都如流星一般划过天际,用活得猛死得快告诉我们,想要在血腥的市场中长久的存活下来的绝非易事。

实际上若你问一个网红品牌的高管“您怎么看贵品牌的网红定位”,不太可能会有人会开心地回应说“很好,并且我们会坚持这一路线”,更可能的反馈是“不,这是对我们品牌的错误解读”或是“这不是我们的长期定位,只是暂时的发展策略”。

显然,当下“网红品牌”哪怕在非常客观的评述下,也仍然是个偏贬义的标签,没有品牌会喜欢自己长久的被人如此认知,完美日记亦是如此,因此它同样在寻求着转变。

首先是渠道的转变。

根据媒体报道,2019年1月,完美日记在广州正佳广场开出第1家线下门店,2019年8月在成都春熙路开出首家概念店,这家店是全国最大的单品彩妆线下店,面积超过1000平方米。2020年9月,完美日记在深圳星河COCO Park开出第200家门店,提前完成2020年的开店目标。同时公司还曾宣布计划在未来三年内在华东地区开店200家,全国开店600家,以加速线下新零售布局。

(图片来源:东方IC)

为何要开店?完美日记方面在此前接受虎嗅Pro采访时给出了两个原因:

其一,达到再次增长。数据表明,线下店开业后,线下消费者70%是此前没有购买过我们产品的认。因此线下店是我们流量的新抓手,是开拓新流量的重要渠道。

其二,美妆品类的特点决定的。美妆品类用户要看得见、摸得着、易上手、拍得美,显然,线下是能提升消费者体验的重要方式。

举个例子,对日本化妆品市场比较熟悉的读者都知道,不考虑那些为中国游客所开的门店,日本仍然有着多如过多如过江之鲫的药妆店与专柜,在这些场所消费者能非常充分的体验产品,特别是专柜甚至会为消费者画上成套妆容,在这种情况下勾起的购物欲哪怕是线上渠道,哪怕是直播,也无论如何也提供不了的。

可以说对于不想一辈子当“网红”的快消品牌而言,进军线下是一个必然的选择,否则必然会陷入增长瓶颈,且这个瓶颈通常都不会太遥远。所以对于完美日记而言,未来几年线下门店的拓展是否顺利至关重要,有可能直接决定公司未来几年的发展,是需要着重观察的一个侧面。

第二是自身定位的升级。

虽然号称一个雅诗兰黛能买四个完美日记,完美日记也依靠自身低价好用,完美替代大牌的定位俘获了大量年轻消费者,但“平价产品”不能做一辈子,想要真正的成就一个“品牌”需要的仍然是更高的溢价,毕竟用“低价”换来的消费者是最没有忠诚度可言的,这种“性价比”策略也构不成护城河——也许哪天一个设计更好,价格更亲民,营销套路更娴熟的“新晋网红”就会横空出世,拐走完美日记辛苦积攒的消费者群体,这样的故事也不算少见了。

幸好完美日记已经认识到了这一点,也正在做出转变。

10月19日,完美日记官宣了周迅为首位品牌全球代言人,业内认为这是完美日记品牌升级的标志性。且在该轮营销所展示的内容中,品牌的设计风格趋于成熟与内敛,此前偏向于年轻化的风格与鲜活的色彩也不复得见,显著的向着诸如Dior、Armani等国际高端品牌的风格靠拢。

(图片来源:官方微博)

此外,高端产品在化妆品行业就意味着最丰厚的利润,高端产品线的高溢价带来的利润堪比拦路抢劫,所以若想增强盈利能力,品牌升级也是完美日记必须要做到的。

第三,是扩大自身的业务矩阵。

一个品牌若想长久的成长下去,仅有一只下金蛋的鹅显然是不够的,毕竟快速成长期不可能无限的持续下去。这也是为何除了布局线下之外,逸仙电商也在2020年正式开始了多品牌战略。

2020年 4月30日,逸仙电商完成对彩妆品牌“小奥汀”的收购。

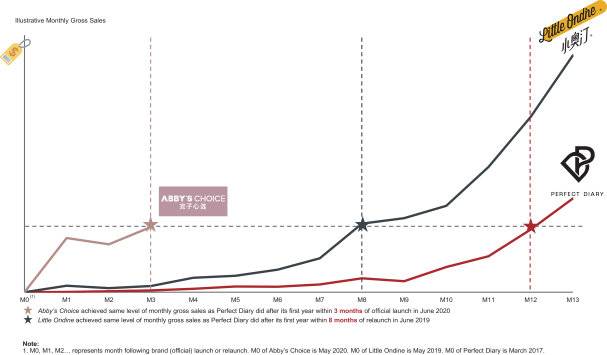

同年6月,逸仙电商又推出战略新品牌“完子心选(Abby'schoice)”,目标用户定位在18-28岁年轻大学生和白领女性,产品线涵盖护肤、彩妆、个护及美容仪器等,显然是希望借此进军护肤赛道。目前,完子心选也已经在线下开出两家体验店。

(图片来源:公司公告)

招股书称,这两个子品牌的增长非常迅速。根据CIC的报告,小奥汀在8个月内实现了与完美日记第一年相同的月销售总额,并在2020年9月在天猫的彩妆类总GMV中排名第五;而完子心选达到这一数字仅用了3个月。

同年3月,逸仙电商还宣布与科丝美诗,一家直接服务于欧莱雅、兰蔻等高端化妆品品牌的化妆品厂商,合作共建彩妆研发和生产基地,预计2022年投产,未来产值可达20亿元,建成后,完美日记将在工厂搭建自主研发实验室,检测能力可覆盖产品原料、生产、运输等全生产周期。

另外在递交招股书的当晚,逸仙电商还宣布公司正式收购了欧洲最大的皮肤医学及护理集团之一,PierreFabre集团旗下的法国的高端美妆品牌Galénic的多数股权,这显然也是为响应高端化路线所做出的决策。

根据招股书,逸仙电商2019年的研发费用为2320万元人民币,2020年前三季度则为4090万,且招股书还透露约20%的募资额将用于未来的产品研发;同时,招股书还表明约30%的募资额,用于未来的战略投资和收购。可以看到公司对于自身业务版图的扩大非常重视,毕竟计划中,被视为重点的线下门店也近给予了20%的募资金额。

总的来说,完美日记是一个令人期待的品牌,它赶上了国货崛起的风口,借到了新渠道蓬勃发展的大势,至于它到底能不能成为第一个百亿级的化妆品品牌,只能说希望结果令人满意。

#现在加入虎嗅Pro会员实时监测1000+新经济公司投资价值 。除了公司价值板块之外,您还将获得:

20+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

每周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉;

不吹水讲干货搞合作的「线上社群」:每周一期群内开讲,与深案例案主、作者充分互动。

1人已赞赏