2020-11-13 13:49

扫码打开虎嗅APP

出品|妙投APP 投研组

作者|跳跳虎

兽爷这次又出圈了。

11月12日,兽爷的一篇文章《兽爷丨江湖就是人情世故》刷爆朋友圈。文章的矛头直指国内创新药巨头君实生物。当天晚上,上交所就对上市公司发出了监管函。

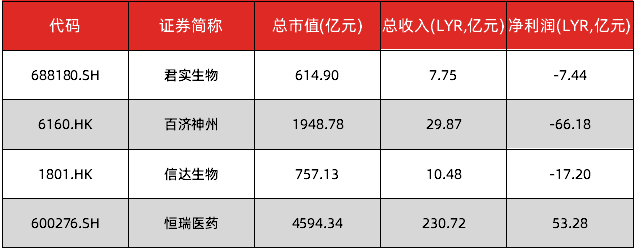

君实生物是国内的创新药龙头企业,2020年7月登陆科创板,与百济神州、信达生物、恒瑞医药并称为国内创新药四大龙头公司。但其收入2019年尚未超过10亿元,与恒瑞医药的体量差距颇大。

国内创新药龙头企业简况-20201112(资料来源:wind)

关于兽爷文章里提及的那些利益关系,我们没有更多的信息,尚无法做出判断。但是君实所从事的创新药行业,却一直以研发周期长、投资金额高、风险大著称。而且创新药产品技术壁垒高,上市过程受监管的严格审批、不确定性大,因而给投资者带来了极大的难度。

尤其是本次的君实事件,更让我们对投资创新药添了几分担忧。

为什么要投资创新药?创新药企业该如何投资?接下来,我们就来聊聊创新药投资的机遇与风险。

#更多医药上市公司财务及业务详解,尽在虎嗅Pro会员专享妙投APP,时下热门上市公司基本面信息一键直达,帮你更聪明地投资新经济,发现新价值。

创新药领域是高投入、高回报的行业,投资金额大、投资周期长、风险高。以美国为例,一款新药的研发周期通常需要十年,投入资金超过10亿美金。随着新药开发难度的增加,投资金额和研发周期逐步增加,但上市后单品种的回报也十分惊人。

2018年全球销量排名第一的药物是Abbive公司的Humria(修美乐),当年销售额达到199.36亿美元。创新药巨大的盈利空间吸引了众多的参与者。

对国内药企来说,新药开发面临着诸多壁垒。新药开发的资金投入超出了绝大多数企业的销售收入,资金壁垒成为重要因素。而且国内企业从事新药研发的时间还比较短,有新药研发经验的人才也比较缺乏。

资金壁垒、技术壁垒和创新药的人才缺乏成为国内企业从事创新药开发的主要限制因素。

新药开发时间轴(资料来源:康龙化成招股说明书)

政策利好,创新药企业迎来春天

2015年以来国内药品监管政策发生重大变化,药审改革、国家医保谈判常态化等政策为创新药行业创造了空前的发展机遇。与此同时,国家在大刀阔斧的加速我国药品市场的供给侧改革,医保基金“腾笼换鸟”,由仿制药向创新药倾斜,创新药企开始受益。

2017年9月,港交所允许尚未盈利和未有收入的生物科技公司上市,资本的退出节点大大提前,市场关注度空前提升。

2019年3月,上交所发布实施《上海证券交易所科创板股票上市规则》,按照标准五的规定,“预计市值不低于人民币40亿元,主要业务或产品市场空间大,目前已取得阶段性成果,医药行业企业需至少有一项核心产品获准开展二期临床试验”的企业可以在科创板上市,创新药投资者在境内的退出通道也变得畅通。

创新药的利好政策梳理(资料来源:妙投投研组整理)

与医疗器械企业迭代式开发、收入平稳增长的模式不同,创新药企业单品价值量大,因而产品一旦获批,收入将迅速放大。

尤其是早期企业,初期往往没有收入,需要依靠投资者的融资进行后续开发,而一旦产品获批上市,收入就会迅速增加。从其营业收入的表现来看,往往呈现爆发式增长。

从资本市场表现来看,小型创新药企业的波动往往很大。好的临床数据公布能让企业一夜之间股价增长几倍,相反也可能在一夜之间大幅下跌,这种状况在纳斯达克市场屡屡出现,其结果又很难在披露前预测,这也给投资机构带来了巨大的考验。

比如2020年5月6日,纳斯达克上市公司Macrogenics(MGNX)提前披露了公司早期管线的临床数据,导致公司股价大涨230%。而内克塔疗法(NKTR)的在研产品NKTR214临床数据的下滑使得公司的市值当天下跌了近30%。

MGNX数据披露后的市场表现

NKTR数据披露后的市场表现

妙投投研组认为创新药的投资难点主要来源于以下三个因素:

首先,目前的创新药企业管线大部分都处于早期研究阶段,需要依靠投资者持续融资才能进行后续临床试验,而投资者的预期与最终现实之间的差距往往成了股价暴涨暴跌的催化剂。

其次,大部分的创新药企业研发管线比较少,甚至只有一个产品,因而其风险非常集中,一旦成功,公司的价值会随之爆发,倘若失败,公司的价值也就所剩无几。

最后,产品商业化的进程充满不确定性,临床的进度、竞争对手的情况、新出现的技术以及药监部门的审批都使得结果难以预测,这也成了股价波动的重要因素。

创新药企业多数处于生命周期的早期阶段、研发管线单一、商业化进程充满不确定性给创新药投资带来了极大的困难。

对比国内四大创新药龙头,只有恒瑞医药能依靠企业自身盈利实现创新药的持续开发,其他三家都需要依靠资本市场的持续融资。比如百济神州,就获得了高瓴资本八轮的连续投资。对资本市场融资过度依赖的企业,当公司产品不如市场预期时,往往会出现股价大幅下跌。

此外,各大创新药企业的产品线丰富程度差距巨大。恒瑞医药目前有肿瘤、麻醉、造影剂及其他类四条产线,是国内创新药数量最多的企业。而君实生物目前只有一款PD-1产品,对单一产品依赖大,风险高。

2016/2017/2018三年,君实生物基本没有收入,而随着研发投入的增加,亏损额逐步增大。2019年2月公司的特瑞普利单抗注射液(商品名:拓益)上市,当年的销售收入增长到7.75亿元,亏损势头得以遏制。

(资料来源:wind)

为了应对创新药投资的难题,投资机构普遍采取两种策略,一是分散投资,对某些重点领域有成长潜力的公司进行分散投资,以降低商业开发不确定性带来的风险;二是投资产品线丰富、研发实力强、在研管线多的企业。

从兽爷事件对君实生物的冲击来看,后一种企业抵御风险的能力更高。

虽然当下创新药的投融资环境处于前所未有的“甜蜜时期”,但是资本的支持也助推了创新药行业泡沫的形成。许多没有产品、甚至没有商业化经验的创新药团队,都能获得高额的融资,资本对创新药领域的追捧可见一斑。

此外,创新药企业的创新能力不足,过多企业追逐同一靶点的情况非常明显。比如君实生物的PD-1产品,国内布局的企业超过70家,竞争异常激烈。

当下,随着新一轮国家医保谈判时间临近,明星抗癌药PD-1备受瞩目。去年只有信达生物一家的产品以64%的降幅谈判成功,市场预计,今年各家企业的厮杀将会更加激烈。而降价则成为进入医保目录的唯一入场券。

这个冬天对于君实来说,并不好过。

#更多医疗上市公司财务及业务详解,及更多上市公司基本面信息,尽在 虎嗅Pro会员。现在加入虎嗅Pro会员,您可获得:

30+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

每周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉;

不吹水讲干货搞合作的「线上社群」:每周一期群内开讲,与深案例案主、作者充分互动。