2020-12-01 18:08

扫码打开虎嗅APP

本文来自微信公众号:时代周报(ID:timeweekly),题图来自:IC photo

随着P2P网贷机构清零,曾经所有的疯狂和争议也一同退出历史舞台。

11月27日,中国银保监会首席律师刘福寿对外表示,防范化解重大风险攻坚战取得实质性进展,“互联网金融风险大幅压降,全国实际运营的P2P网贷机构由高峰时期的约5000家,我们逐渐压降到今年11月中旬完全归零”。

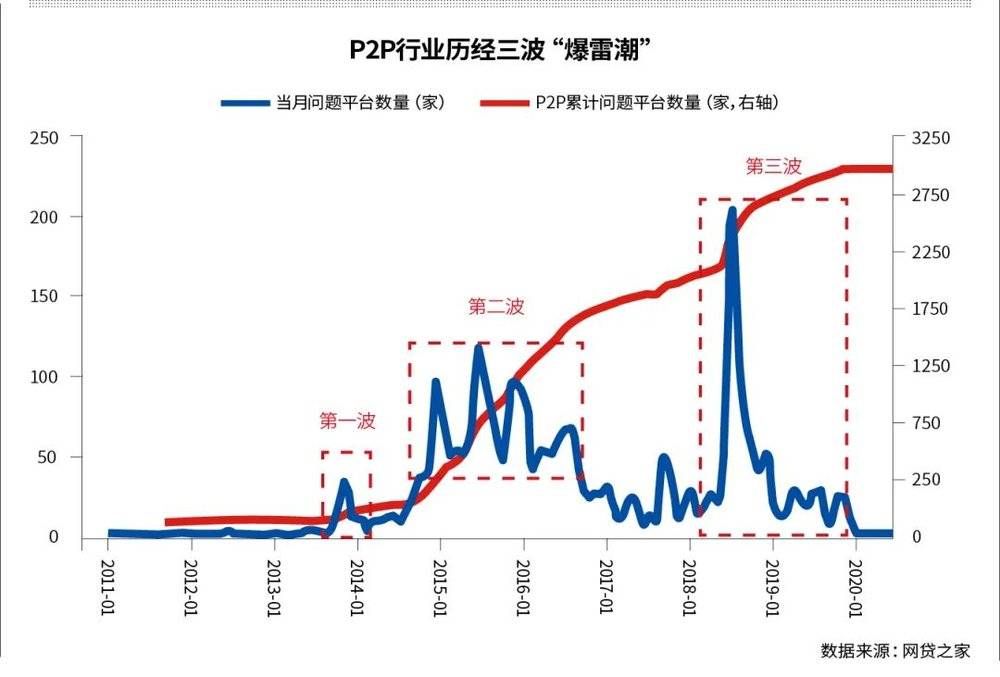

从国内第一家P2P公司拍拍贷2007年6月成立算起,P2P行业从无到有,进而遍地开花,再到“雷声滚滚”,终于清零落幕。这前后只不过短短13年。

曾经,P2P网贷以创新之名,大行其道。它利用互联网技术优势,突破空间局限,将投资者的资金与市场借贷需求匹配。在热钱催熟下,各路玩家蜂拥而至,P2P网贷全新的赛道蔚然成型。

“从逻辑上而言,P2P是将劣质资产匹配给了不合适的群体,结局早已注定。”11月29日,深圳一家资管公司负责人向时代周报记者指出。

落幕之后,一切成空,满地狼藉。然而,后续问题还未得到完美处置。8月,银保监会主席郭树清曾公开表示,截至今年6月,网贷平台“还有出借人的8000多亿元没有回收”。

“从老牌P2P机构良性清退,再到归零,下一步可能要加大对不良资产的追讨力度,我相信仍以司法途径为主。”11月30日,曾经的P2P从业人士、现广州一家小贷公司的负责人黄平对时代周报记者分析道。

同日,广东省小额贷款公司协会常务副秘书长徐北接受时代周报记者采访时表示,P2P涉众面广,众口难调,司法界定难,“‘先刑后民’的责任认定周期很长,有效追讨一般至少要三到五年时间”。

11月21日,国务院金融稳定发展委员会表态,将以“零容忍”态度依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种逃废债行为,保护投资人合法权益,维护市场公平和秩序。

P2P模式存在的前提是借出去的钱收得回来。短短13年间,P2P从金融创新,到爆雷潮,终于陆续清退、归零。

2009年,互金行业研究者羿飞刚入行。他向时代周报记者回忆称,其时,P2P行业规模仅约为1亿元,借款人的成本年化能达到70%~100%,线上投资人的年化收益达30%~40%。

网贷之家的数据显示,2018年中国P2P网贷平台全年成交量约1.79万亿元。羿飞认为,借款人的成本在逐步下降,投资者利率为12%~15%,借款人的利率是在25%~30%。

由于部分平台非法吸收公众存款,部分平台借款人不还钱,故导致资金链断裂。

2015年和2016年,P2P平台频繁爆雷,行业规模急剧萎缩,开始走下坡路。截至2019年12月底,P2P正常运营平台数量下降至343家,2019年全年P2P网贷行业成交量下降至9649.11亿元。

11月6日,刘福寿在北京公开表示,中国实际运营的P2P网贷机构已经由高峰时期约5000家压降到目前的3家。借贷规模及参与人数连续28个月下降。

清退潮的背后是“无形之手”防范金融风险。

10月23日,银保监会副主席梁涛表示,防范化解金融风险攻坚战已经取得重大成效,影子银行的风险持续收窄。对于P2P来说,没有类似银行准备金,同业拆借的便车,资金链随时有断裂风险。

“高峰期,这个行业太魔幻。”不过,羿飞也曾一度认为只要坚持规范发展,“或许过个20年,行业可能会成熟规范。利率高度市场化,每年会有常态小比例的企业淘汰,有一定的竞争出清能力。”

11月29日,深圳一家P2P平台的原高管陈晋向也认为,2014年,互联网金融成为风口,而P2P成为互联网金融的代名词。据网贷天眼不完全统计,2014年全年,至少28家P2P公司获得总额近30亿元的融资。

据《2015~2016年P2P网贷理财报告》统计,2015年全年,网贷成交量达9823.04亿元,相比2014年的2528亿元足足增长了288.57%。截至2015年底,网贷累计成交量已突破万亿元大关。

恒大研究院院长任泽平在《反思P2P从遍地开花到完全归零》报告中表示,流动性方面,2014年起股市持续上涨,大量P2P资金转向股市,流动性抽离;监管方面,政策陆续落地。

2016年10月13日,国务院办公厅印发了《互联网金融风险专项整治工作实施方案的通知》(下称《方案》),将集中力量对P2P网络借贷、股权众筹、互联网保险、第三方支付、通过互联网开展资产管理及跨界从事金融业务、互联网金融领域广告等重点领域进行整治。

P2P变坏,是从信息中介变成信用中介开始的。

P2P合规即做信息中介服务,但全行业实际大多做的是信用中介生意。有业内人士向时代周报记者表示,全行业合规的P2P达不到10%。

开始出现爆雷事件、政策逆转,一系列事件加速了P2P行业风险的暴露和重整,同时大大打击了出借人的信心。

在北京大学数字金融研究中心副主任沈艳教授看来,“大多数投资者不会随便把钱借给陌生人,他们因为相信平台才进行投资。作为信用中介,个体网络借贷的业务就应当持牌经营”。

然而,在P2P这样的链条中,牵一发而动全身:投资者(出借人)没信心,不续投;借款人看风使舵,不还钱;平台信用崩塌;资金链断裂,链条上的三者循环往复,直至行业结束。

陈晋向时代周报记者分析,“在这种形势下,到去年全行业清退的政策已经很明朗,只是各地、各平台的退出节奏有先后”。

“国内大多数P2P网贷平台实际在做信用生意,会找网贷平台借款的人,基本上肯定是在银行借不到钱的人,是银行瞧不上的客群。因此,风控尤为重要。”羿飞分析。

11月29日,广州一互联网金融人士向时代周报记者分析,在P2P平台陆续退出过程中,平台本应承担责任。P2P承担不了太多坏账。据业内人士分析,银行业的坏账率不能超过2%,P2P的正常坏账率在3%―5%。

借款方通常需要续贷维持,绝大多数只有能力一直还息,很少能做到到期本息全部结清。

糟糕的是,一旦看到平台良性退出或爆雷,贷款人便丧失还钱意愿,常常出现“有钱不还”的情况。

“2018年的下半年行业刚刚混乱的时候,大多数平台还能做到回款率70%左右。后来大家看到新闻,知道这个行业特别乱,平台在倒闭,就不愿意还了。”羿飞说,现在的普遍回款率可能连30%都没有。

“互联网金融的特点就是由千万个老百姓构成,即小额分散。”羿飞对时代周报记者说。

小额分散提升P2P平台的催收成本。业内人士透露,“委外催收”成本高企,几乎占20%―50%,即追讨100万元至少给催收公司20万―50万元。“P2P也无力同时向几百人几千人甚至几万人追索。”曾任某P2P平台风控经理沈侯对时代周报记者表示。

“期待有关监管部门做好打击逃废债的配套工作,开放征信接入和诉讼受理,通过将网络借贷失信人上征信、纳入失信被执行人名单,提高资产回收比例,减少出借人损失。”陈晋对时代周报记者表示。

P2P清零了,但留下的教训值得认真吸取。金融创新不能代替监管和规范已成各界共识。

有部分市场人士认为,近年来日渐兴盛的现金贷与之类似,且两者都一度被认为是金融创新,“风险开始显露”。

“监管层已看到现金贷的风险,希望出台的系列监管措施能真正落地,规范行业发展,不走P2P行业的老路。”一名资深从业人士向时代周报记者表示。

陈晋认为,即便短期内正常借款人处于获利状态,但长期看,在平台清退完后,面临如何处置接近8000亿元的存量不良资产问题。

通过司法处置是平台催回不良的最后手段,但面临历时长、执行难等重重问题的困扰。

北京京师律师事务所孙建章律师向时代周报记者分析,一般而言,解决民事纠纷从立案到结案需要6个月,最短也需要3个月,现实中还会延长。

陈晋所在的P2P平台还在清退兑付中,“现在很多法院不受理涉及P2P的借贷纠纷诉讼,平台拿借款人没办法。只能期待未来法院受理诉讼之后,不良资产的回款比例可以提升一点。”

孙建章律师向时代周报记者分析,法院受理诉讼时,首先考虑是否属于犯罪行为(非法吸收公众存款),如果认定是犯罪行为,则法院不会受理此类案件。

据了解,一旦P2P爆雷,平台主体被立案,平台瘫痪,之后则交由公安系统处理坏账。

上述广州互金人士表示,公安机关在追缴过程中找到的借款人无力偿还也没办法,或者只追讨欠款额度较大的借款人。

孙建章律师分析,通过司法途径追讨不良资产的实际难点是P2P借款人繁杂,有信用贷、车贷和房贷。借款人若有实物抵押,例如车贷房贷,法院可以立即执行。但信用贷借款人群多,分散,额度小,法院执行起来较难。并且,当借款人合同到期才可主张民事权利。例如借款人借100万元,一年到期后,平台才能到法院起诉追偿。此时平台早已“爆雷”,人去楼空。

“解决这一问题,不能单凭某一司法机关或出资人,而应当是一个系统工程,如果公安机关能查明借款人的相关信息再由检察院代表P2P或出资人进行民事诉讼效果可能会更好。”

借债还钱本是天经地义,沈艳建议社会制度建设应形成震慑,完善信用文化,“老赖”该进征信系统,借此机会大力做好个人征信系统。

“一旦正式列入网络借贷失信人名单,P2P网贷领域失信人可能面临的惩罚包括:更高的贷款利率和财产保险费率;获得贷款、保险等服务权利受限;以及多部门的联合惩戒措施。随着这类惩戒的推行,守信的重要性将逐渐深入人心。”沈艳表示。

今年8月20日,最高人民法院修订民间借贷利率司法保护上限为4倍LPR,即15.4%,较此前24%和36%的利率基准大幅下调。陈晋分析,按照新规,不少借款人会以过往业务利率超过新规上限为由,不还钱。

羿飞说,大多数P2P平台从业者因法催周期过长且不可控,更倾向于平台自行设法催收,而不优先考虑走司法程序依赖司法催收。

另一方面,平台如若主动催收,极易被认定为暴力催收。

深圳一业内人士对时代周报记者表示,即便是P2P平台去追讨,但这笔钱并不属于平台而是属于投资人。P2P平台即使追回也难以弥补业已断裂的资金链条。

上述人士表示,“爆雷已为现实,P2P追讨不良资产需要顶层设计。”

“平台如果感觉自身追讨难,将不良资产打折卖给第三方不良资产处置公司也是一个脱身方法。”前述广州某小贷公司负责人向时代周报记者分析道。

未来,投资者会往何处去。

财经观察人士郭施亮认为,曾经有着上万亿元规模的行业,随着平台陆续开展良性退出的策略,未来投资者有望陆续拿回部分本金。他表示,对不少投资者来说,经过了这一次的投资经历之后,将会逐渐改变原有的风险偏好以及资产配置策略,“要么转向风险较低的债券基金,要么转向风险更低的大额存单或货币基金”。

(文中黄平、陈晋、沈侯为化名)

本文来自微信公众号:时代周报(ID:timeweekly)