2020-12-08 22:05

扫码打开虎嗅APP

本文来自微信公众号:刘言飞语(liufeinotes),作者:刘飞,题图来自:视觉中国

社区团购在疫情时期突然爆发,兴盛优选成为了新模式的第一个吃螃蟹的人。跟过去社群电商、社区团购等相似模式不同的是,这次的的风口,带来的是巨头美团、拼多多和滴滴的重磅投入。各方都加入了最精兵强将的组合、筹备了最优质的粮草,全国铺开。

经历过千团大战、遏制住阿里本地生活的业务的美团,经历过烧钱补贴大战、同属阿里腾讯两大阵营的滴滴,在短短时间内横空出世、让阿里都有些惊惶的拼多多,在各自故事的剧本里仿佛都有主角光环。这次三个主角相遇,故事会怎么讲下去,颇为有趣。

我在不久前也开始加入战役,很难说已经有了充足的认知,只简单说说一些基础的输入,对行业外的朋友可能会有帮助。

社区团购的业务模式是:在社区建立直销点,节省仓储物流成本;同时由于直销点有收集需求(即预购)的作用,可以采销转销采,更大幅减少仓储成本和货损。说白了,就是以前的各种买菜模式,成本都居高不下;社区团购用预售+自提,把成本降到了可达正毛利的水平。

传统的卖菜是:供应商—(可能多层)经销商—农贸市场/超市/菜市场

社区团购的卖菜是:供应商—平台—团长(直销点)

传统的卖菜是:采购—仓储—配送到市场 - 等待消费者挑选

社区团购的卖菜是:消费者下单—平台下单给供应商—履约(仓储配送)

理想情况下,履约成本里的仓储环节只是中转,没有一丁点备货;消费者的需求,与供应商的供给,一一匹配。

下图是某投资机构调研到的社区团购与其它模式对比的履约成本差异。目前模式下的社区团购,已经低于前置仓电商了,甚至逼近永辉超市;理想状态下,规模效应起来后的社区团购,可以达到更低的数字。

前置仓电商实际就是指每日优鲜、叮咚买菜、美团买菜。从消费者视角,当然觉得“当日达”体验更好,社区团购的“次日达”不靠谱。一方面主要是一线城市大都还没上线,不好直观对比价格,其实差异很大;另一方面,这两种模式都能成立,只是面向的用户群体不同:一个是对价格不敏感、对速度和品质要求高的大城市消费者,一个是价格敏感、足够便宜、品质稳定的下沉市场消费者。

“当日达 + 到家”的模式既不能满足消费者预购再在供应商下单的低成本逻辑,也大幅增加了末端的配送成本(从前置仓到家门口,配送员成本是很凶残的)。

所以看每日优鲜、叮咚买菜这样的业务,至今毛利都很难做正。未来大概率是被巨头收购作为流量入口业务、成本部门。

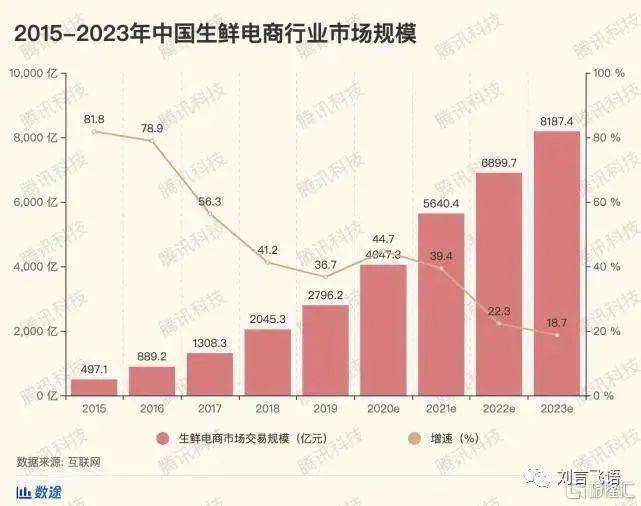

生鲜电商的规模在逐步增大,预计 2023 年就能到 8000+ 亿的水平。

对社区团购来说,投资机构一般估计在万亿级量级左右,这至少是个拼多多的规模。

另外,社区购物的入口一旦建立,很可能会蚕食传统电商和本地生活的市场,因此乐观情况下的预期会更加夸张。

从消费者视角看,产品价值最主要的当然是便宜。

目前看各家虽说都在大肆烧钱补贴,很多人觉得补贴一降,价格比起超市来不降反升,又是垄断企业的套路。

实际上正如刚才所说,一旦预购模式完善好、供应链体系建设好,这样短平快的 C2M 模式一定能带来比超市更便宜的价格。不然大家做个什么劲呢?补贴一停,全都流失,没有任何意义。

如今的补贴,更多是拉来用户量和订单量,继而推进后端的改造。这些改造包括采、仓、配的各个环节。传统的模式很可能在新模式下显得笨拙和过分昂贵。规模效应在这些环节都会展露威力。

第二个价值是消费品类普及。

履约成本的大幅降低,还会带来一个价值,就是消费品类的下沉普及。比如很多冷链商品,目前只能覆盖到一二线城市,未来成本下降,就可以覆盖乡镇甚至农村。

这个逻辑在拼多多的业务中已经验证过了。很多下沉市场的用户并非没有购买某些品类商品的需求,只是在居住环境附近很难买到;淘宝半主动半被动放弃掉的大量白牌、低价产品,与这些用户群体天然匹配,在低廉的快递成本下,就养活了中国第二大的电商平台(按照用户量很快将是第一大)。在此之前,下沉市场的用户根本无法享受这样的福利(这也是为什么黄铮曾经有句名言:“消费升级是让安徽安庆的人有厨房纸用。”)。

未来大量的下沉市场用户吃不到的水果、蔬菜、肉禽蛋,都会随着仓配能力的提升、成本的降低,出现在下沉市场各个社区的终端。

从供应商视角看,价值是有了新的获客渠道、品牌渠道。

如果直销的渠道打通,供应商就可以一次性辐射平台已经覆盖的所有直销节点。而在传统零售里,供应商要做大量的采购对接。像京东这样的电商平台,已经探索出了相似的道路,能够让供应商的市场份额继续增长,并且在品牌上能有效合作。

从平台视角看,价值是掌握了用户的购物流量入口。单从作为获客重点的生鲜品类看,平台未必能赚多少钱,甚至会是赔钱的。但一旦用户心智建立,开始购买生鲜之外的各品类产品,结果就大不相同。100 单几块钱的蔬菜带来的成本压力,1 单电子产品的收益就弥平了。

这也是为什么说对滴滴和美团而言,不是生死之战,但对拼多多而言,则是必须破釜沉舟做好的—— 用户在社区下单买东西,不影响叫外卖和用大众点评、不影响打车,但 100% 影响在拼多多买东西。真实世界这样的 case 也在发生,湖南某地的兴盛优选订单量激增的时候,拼多多在当地的订单量就直线下滑。

拼多多刚出名时,不明就里的人经常评价“拼团”和“社交裂变”是它的核心,但并没有看到能把淘宝不好卖的低价白牌商品,跟下沉市场消费者做匹配,这才是更底层逻辑成立的地方。

社区团购也自然会让人觉得“社区”和“团购”是两个核心,实际后者并非是最核心的重点。

一方面,如今的团购早已不是组团购买。零售行业的规模效应一直是存在的,按照目前社区团购的模式,本质上就是按 DC(配送中心)覆盖能力下的集体团购,甚至是中央仓库的集体团购。低价就来源于此,并非是表面是不是团。

另一方面,团长的价值各家也都很清楚:是阶段性获客的关键点。但团长没有任何忠诚度,用户也是团长的私域,这对平台来说是很大的问题。因此团长未来是否会被新的形式替代、会不会转化成其他角色,都存在很大变数。

所以现在也能看到,行业里对社区团购的称呼比较多变,有的叫社区电商,有的叫社区零售。

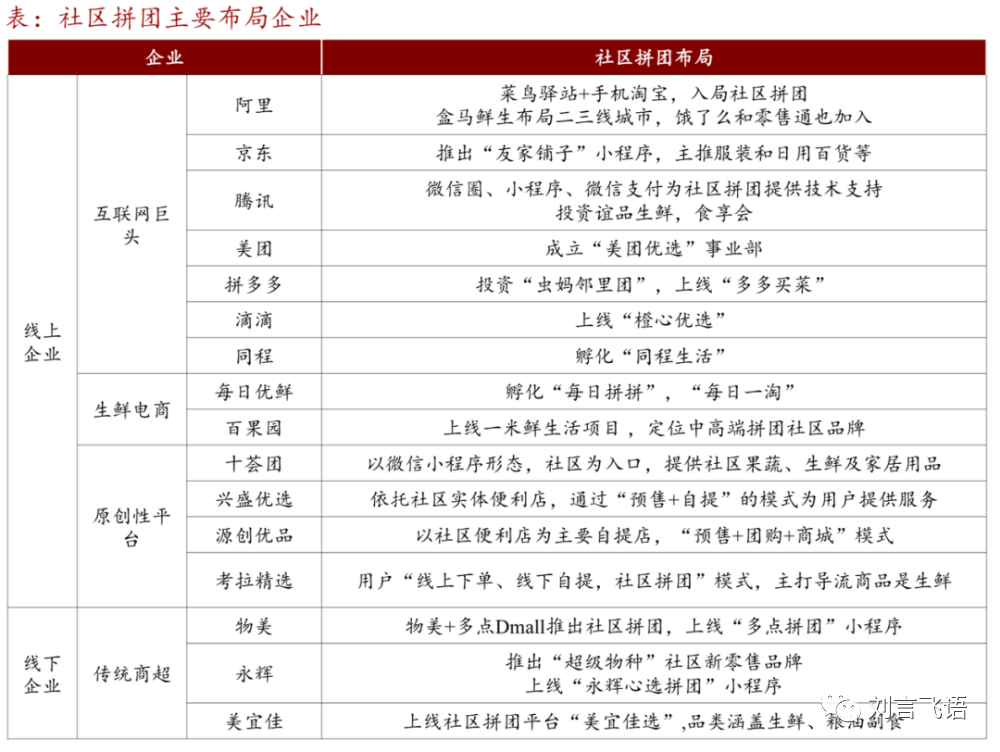

下表是招商证券统计的布局企业。

首先,超级巨头里,腾讯是投资布局,不能算入场;阿里内部有多个团队在跑,但核心的逻辑跟现在的社区团购差异很大,重点是在做供应链建设,做品质和服务,而非低价,这与社区团购的核心价值相违背,会比较难以下沉;京东如今来势汹汹,但起步也较晚,不知能否在如今局势下突围。

其次,像创业公司和传统商超做的社区团购业务,无论是资金、资源的投入,还是团队战斗力,都是要打个大问号的。

最终,还在主要战场会战的,实际还是美团、滴滴、拼多多以及兴盛优选四家。在有些媒体的说法里,甚至会干脆忽略兴盛优选这个略显老派的先驱。

未来 1~2 年,美团、滴滴、拼多多,都会投入以百亿人民币计的资金、投入最核心有战斗力的团队,来争夺社区团购的阵地。这场战争,肯定会随着 2020 年的结束,成为互联网历史的一幕经典。

本文来自微信公众号:刘言飞语(liufeinotes),作者:刘飞