2020-12-10 09:51

扫码打开虎嗅APP

本文来自公众号:民航之翼(ID:caacwing),作者:一嘉之语,原标题:《刚刚,海航400亿元资产惊天大抛售!》,题图来自:视觉中国

2020年12月9日晚,海航科技发布重大资产出售公告,以58.26亿美元出售英迈国际(折合人民币近400亿元)。

英迈国际作为全球最大的IT分销商,海航终于挥泪斩马谡,将旗下最大的资产出售。

这也是海航自2017年下半年陷入困境以来,最大的一次资产处置。

由于英迈国际的收入达到3272亿元,超过海航集团全部收入的55%以上,一旦出售英迈国际成功,海航集团将实现一次最大的瘦身行动。

一、海航为何出售英迈国际

2016年,海航还在海外收购的路上一路狂飙。

当年底,海航旗下上市公司天海投资成功以59.82亿美元收购全球排名第一IT分销商英迈国际100%股权。

2017年11月天海投资更名海航科技。2017年海航科技年收入飙升至3155亿元,是2015年7.2亿元的438倍。

由此海航科技成为海航集团下营收规模最大的业务单元,2018年海航集团总营收6167亿元,其中海航科技贡献了3365亿元,占了55%。

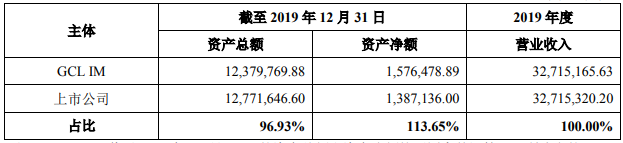

英迈国际占海航科技的资产与收入情况

正是得益于这次收购,海航集团在世界500强的位置一路飙升。

2017年海航集团以530.353亿美元的营业收入,登上榜单第170位,排名也较2016年的353位,大幅跃升183位。

在国际上收购英迈国际,在国内电子商务市场,海航科技也没闲着。2018年4月11日,海航科技启动了对国内著名网站当当网的收购,报价为75亿元。

实际上在这个时候的海航,已经遭遇了诸多困境加上现金流危机,但王健仍然坚持启动收购当当网,从这个角度来看,王健对海航科技非常看重。

不仅如此,王健还给海航科技派去了一名大将作为操盘手运作此事。那就是海航集团董事会最年轻的成员——童甫。

生于1982年的童甫的职业生涯显得异常光彩夺目。北大毕业的高材生,办公室主任,总裁助理、新闻发言人,曾任海航旗下多个公司总经理,最终于2017年1月,以34岁的年龄杀入海航集团董事会。

2017年在3月份成了天海投资的董事长,后改名为海航科技,成为王健最为倚重的人物。

2017年的海航,航空早已不是最重要的板块,科技已经成了海航旗下最为瞩目的产业,因为英迈早已是世界500强。

海航的梦想是进入全球前10,那么海航科技是最可依靠的力量。

2018年7月3日,王健不幸离世。

陈峰重新执掌海航,随后对海航集团进行了大刀阔斧的削藩行动。

海航科技再大,但不属于航空主业,必须要切割。2018年9月20日,海航科技终止收购当当网。

同样,海航科技的掌门人童甫前途也显得有些微妙。2019年3月,童甫退出海航集团董事会董事。

2019年4月27日,海航科技(600751)公告称,董事会已收到童甫书面辞职报告,因个人原因,童甫申请辞去公司董事、董事长及公司其他职务。

同年5月份,李维艰出任海航科技董事长。

事实上,李维艰接手的海航科技异常艰难。一方面,收购了英迈国际之后,海航科技业绩并没有如预料般的上涨。年收入3000多亿元,但净利润却不尽如人意:2017年净利润11.93亿,2018年净利润2.085亿,2019年净利润8.693亿。

另一方面为收购英迈国际,背负了沉重的债务负担。

2016年,海航科技收购英国国际共花费资金59.82亿美元,其中70%通过银行并购贷款解决。农业银行牵头组建银团借给海航科技40亿美元。

海航科技反而背上沉重的债务负担。2018年、2019年底的两笔贷款都未能如期偿还。2019年底,银团同意海航科技延期偿还7.5亿美元贷款。

截止到今天,海航科技仍未偿还相关贷款。

对此,海航科技表示因银行借款较多导致资产负债率大幅提升,需承担较高的财务费用支出,公司整体流动资金压力较大。同时,根据公司与银行签订的贷款协议及银行出具的付款通知等,公司的银行借款需在 2023 年前逐年偿还本金,债务偿付压力亦相对较大。

2018 年至今,受整体流动资金压力较大的影响,海航科技与银团参贷行积极协商延期偿还事宜,并已多次延期支付并购贷款本金。

为偿还银行贷款本金及利息,降低财务风险以及融资成本,减少经营不确定性,保护上市公司中小股东利益,海航决定变卖英迈国际。

根据交易公告:

根据《交易协议》,海航科技控股子公司天海物流拟将其下属子公司 GCL IM 与交易对方新设子公司 Imola Merger 根据美国法律进行合并, 合并完成后 GCL IM 作为存续公司,并由交易对方持有其 100%股权,Imola Merger 终 止存续。本次交易完成后,天海物流将不再持有 GCL IM 股权。

标的公司 GCL IM 为投资管理公司,其下属公司英迈国际为主要业务经营主体。以 2020 年 9 月 30 日为基准日,海航科技拟出售标的资产预估值合计约为 14.53亿美 元,其持有的英迈国际的 100%股权的资产预估值合计约为 58.26亿美元。

同时,海航科技本次资产出售前主营业务为电子产品分销业务,本次交易完成后,海航科技可利用回笼资金发展未来增长空间较大的 业务,提高股东回报,保护公司中小股东利益。

二、海航在英迈国际上损失较大

2016年底,海航买入英迈国际的价格为59.82亿美元。

2020年底,海航卖出英迈国际的价格为58.26亿美元。

4年的时间亏了1.6亿美元,看似不大,但如果算上资金成本,假设资金成本每年7.5%的单利计算,也需18亿元的资金成本。

如果以较低资金成本计算,也就是说海航在英迈国际的一买一卖大概也亏掉20亿美元。

如果再放大一些,海航因过快扩张,卖下过多的资产,引起了资金链紧绷,从而将海航置于濒临破产的境地,卖下英迈国际等资产的代价太大了。

三、海航走在正确的路上

翼哥一直关注海航资产的处置情况,也一直呼吁尽早、尽快将英迈国际处置掉。主要基于以下四个原因:

一是英迈国际属于IT分销商,与海航航空主业并与太多交集,海航回归航空主业就应该瘦身健体,处置这些与主业关联不大的资产。

二是英迈国际虽然号称世界500强,年均3000多亿元的收入,但是大而不强,盈利能力并不强,对海航反哺作用不大。

三是英迈国际虽然与IT有关系,但只是分销商,并没有太多的技术含量,对我国信息技术产业作用也不大。

四是处置掉英迈国际会给海航带来较多现金流,可以缓解当下的资金紧张局面。

可以说处置英迈国际对海航来说有百利而无一害。

因此,当下的海航正处在调转航向,向着正确的方向驶去的路上。

相信海航终能乘风破浪!

本文来自公众号:民航之翼(ID:caacwing),作者:一嘉之语