2021-02-02 16:47

扫码打开虎嗅APP

本文来自微信公众号:甲子光年(ID:jazzyear),作者:刘景丰,编辑:甲小姐、赵健、高雅,头图来自:unsplash

政务大厅里,藏着数字化的盛宴。

1月4日,新年上班第一天,上海公布了《关于全面推进上海城市数字化转型的意见》,要从经济、生活、治理三个方面,推动全面数字化转型的蓝图;同一天,江苏省苏州市以“新年第一会”的方式,召开全市数字经济和数字化发展推进大会,发布《苏州市推进数字经济和数字化发展三年行动计划(2021-2023年)》,推动工业互联网和数字政府建设;随后,广东、河南、四川等地也先后在政府工作报告、“一号文件”中提出要推动数字政府建设。

据“甲子光年”粗略统计,仅2021开年以来,已有超过10个省市提出推动数字政府建设。

关于数字政府,一个比较学术的解释是,运用数字技术,对施政理念、流程、方法和工具进行全方位、系统性、重塑性变革,推进政府治理体系与治理能力现代化。

这个改造过程,显然蕴藏着巨大的蛋糕,对刚熬过疫情冲击下艰难的2020的科技企业来说,似乎是一个不可错过的机遇。然而理想虽好,现实却不然。一个尴尬的数字是,据企查查统计,过去十年,政务市场新增企业的数量增加了3倍,而此领域死亡企业的数量则增加了10余倍。

本文,“甲子光年”采访了来也科技联席CEO兼总裁李玮、数澜科技数字政务事业部总经理武凯及某政务企业负责人,并分析浪潮软件、神州信息等政务领域上市公司的财报数据,揭开数字政府这场盛宴背后的机会和难题。

To G虽好,可不要贪杯哦。

一、To G大年已来

2021年1月19日,开年才两周半,数澜科技数字政务事业部总经理武凯就已接到来自各渠道的近20份数字政府方案的咨询请求,他们的目的只有一个——如何打造城市(乡村)的数据中台。

城市数据中台,是企业数据中台在政府端的应用延伸。它将数据变成资产,让数据可见、可用、可运营,是数字政府建设的重要一环。

对于刚接手数澜科技数字政务板块业务的武凯来说,突然增长的客户咨询量让他有点应付不过来,最近一段时间,武凯几乎所有时间都用来开会、出差、招聘——而去年同期,找到数澜咨询业务的政府客户只有两三家,今年增长近10倍。

同样感受到变化的,还有来也科技联席CEO兼总裁李玮。“几乎每天都能接到客户咨询政务RPA+AI的需求。”李玮告诉“甲子光年”,2019和2020年公司在政务领域的收入占总收入不足10%,而2021年这一比例预计将达到30%。爆发式的增长,得益于前两年做的铺垫工作,如今公司所有一线销售人员都在忙着拜访政府。

A股市场也闻“机”起舞。

2021年初,数字中国板块在5个交易日持续上涨。曾作为传统安防市场代表的海康威视、大华股份等公司,也开始向数字政府服务乃至数字化治理的场景应用延伸。1月5日,海康威视、大华股份双双涨停。

大华股份在接受机构调研时表示,在政府端除公安以外,司法、纪检、水利、环保、消防、应急等相关领域从技术路径上都会进行数字化升级,城市数字化治理领域前景广阔。

企业们忙碌的背后,是各地政府出动了。

就在刚刚过去的岁末年初,武汉、上海、深圳、苏州等城市密集出台了关于“数字化转型”以及“数字政府”建设等相关意见。

省一级的数字政府建设规划,已从2020年下半年开始密集推出。

据“甲子光年”不完全统计,至今已有广东、湖北、宁夏、山西、山东、安徽、河南、黑龙江等省份相继出台政策和措施推动数字政府建设。

比如,山东在电子证照上明显加快发展速度,助推数字政府建设;安徽发布《关于印发安徽省“数字政府”建设规划(2020-2025年)的通知》;广东省政务大数据中心已为63个省级部门共享3348类255亿条数据,广东数字政府标准规范体系基本形成;黑龙江省政务大数据中心与黑龙江联通等省内通信运营商、IT企业等单位签署战略合作框架协议,在云计算、大数据、政务服务等领域开展深度合作,深入探讨政务大数据建设创新发展、政务数据应用;河南则在2020年12月11日出台《关于印发河南省数字政府建设总体规划(2020—2022年)的通知》,提出到2022年底,建成数字政府建设国家标杆省。

一系列地方动作的同时,国家层面也逐步形成框架。在2020年底举办的第十五届中国电子政务论坛上,中宣部副部长、中央网信办主任、国家网信办主任庄荣文就表示:下一步,将加大数字政府建设力度,加强数字政府建设顶层设计,加快建立数据资源、基础制度和标准规范,形成有机协调的数字政府建设框架。

万事俱备,只待春风。

数字政府的红利,为什么现在集中释放了?

首先,中国政府本身就有大量的信息化需求。比如在2016年中国政府的采购规模就超过3.1万亿元,这是所有做to B生意的企业不能忽视的市场。

中金企信国际咨询报告显示,目前我国电子政务总体投资规模的年增速在15%以上,远高于IT总体支出的增速;未来,市场规模继续保持10%~15%的年增长,到2022年或超过5000多亿元。

其次,过去十余年的政务信息化建设,完成了数字政府的基础积累。

某政务企业负责人薛扬(化名)对“甲子光年”表示,国内的政务市场大致经历了技术驱动、技术和业务双驱动两个阶段。

第一阶段是十八大以前,主要是2002~2012年,政务信息化明显受技术驱动。政务企业凭借一定的政府关系,帮助政府配置信息化基础设施,比如电子政务网站、各政府部门的业务系统和办公设备等。

第二个阶段是十八大以来,特别是2015年之后,随着国家开展行政体制和“放管服”改革,政务市场进入技术和业务双驱动阶段。政务服务类企业一方面开始利用新兴技术,如云计算、大数据、人工智能等帮助政府深化政务信息化程度,另一方面则通过业务能力,为政府提供业务咨询和创新性服务,核心便是推动“数字政府”。

第三,疫情直接推动政府数字化的加速。

数字政府的本质,是用数字化技术提升政府服务和治理效率。这个过程,会产生大量的数字化改造需求,这是政府的刚需。

李玮称,此前人们对政府服务效率的感受并不强烈,而疫情之下,面对急剧增加的服务需求,政府不仅要提升服务效率,还要推动政务办事线上化,因此,政府的负责人开始主动接受人工智能、大据数等科技手段在政府服务中的应用。

“2020年下半年,我们政务团队几乎每天都在各地的政府单位里沟通业务。12月我们到武汉拜访,市委书记、市长以及多位武汉市主要领导,与我们一起就数字化政务进行深入探讨,可见他们对这一块的重视程度。”李玮称。

这波推动力的另一个基础,则来自人的变化。武凯认为,一个发生在政府内部的变化也值得注意——技术型官员越来越多。实际上,如今绝大部分官员都有较高的学历,而且一些官员本身是技术专业出身,对新知识、新技术的接受度更高,“这就从甲方客户那里,推动了政府数字化转型。”

一个例子是,今年年初,武凯在贵阳出差,在跟当地政府官员交流时,对方主动谈起数据运营、场景闭环这类互联网从业者关注的事情,“这说明他们已经考虑得很清楚了。”

“客户”的心态变了,企业的机会也就来了。

谁都不想错过这块蛋糕。

二、长期的市场,短期的机会

一个困扰许多to G从业者的问题是:政务市场,究竟是长期市场还是短期市场?

不止一位做数字化转型的创业者,向“甲子光年”讲述了对科技企业to G的担忧。

悲观者认为,to G的企业最终都会死,因为这不是一个纯市场化的领域,而且政府对某种产品的需求有阶段性。

而乐观者认为,政务市场潜力巨大。政府的数字化转型和信息化升级速度,会比民营企业更快。

京东数科副总裁、智能城市部总经理郑宇曾表示,政府可以看作是一个“超级B端客户”。

事实上,国内做to B的企业,几乎都绕不开政府端。

“中国to B的企业,如果你不懂政府,也许你的收入会减少30%。”李玮对“甲子光年”表示。

“企业在资金紧张时,可能会考虑延缓或停掉各类采购需求;但政府的资金较为稳定,这就能保证采购会长期持续。”薛扬称。这意味着,随着政府自身的不断改进,会产生新的需求,政务市场长期存在。

长期的市场,但不见得所有人都能抓住机会。

实际上,每一次to G的机会,都蕴藏在每一轮行政体制和政府机构的改革中。

以不动产登记为例,2014年之前,建筑用地、房屋、森林、耕地、海域等不动产的登记职责,分散在国土、住建、林业、海洋等多个部门。2014年11月,国务院颁布《不动产登记暂行条例》,将分散在多个部门的不动产登记职责整合由一个部门承担,统一登记,这样一来便能理顺部门职责关系,减少办证环节;此外还建立不动产登记信息管理基础平台,把不动产审批、交易和登记信息在有关部门间依法依规互通共享。该《条例》于 2015年3月1日起正式实施。

这一轮改革,让起家于地理信息的苍穹数码抓住了机会。2015年,该公司进入不动产统一登记业务领域,开发了不动产统一登记信息管理平台,先后中标了多个地方政府的不动产登记信息平台建设项目,成为不动产统一登记业务领域的头部企业。

机会来的快,去得也快。截至2019年8月底,全国330多个地市、2852个县区共3007个登记大厅已完成改革。而国内城市级行政区337个(最新数据),县级行政区划单位2856个——这意味着,不到5年,不动产统一登记的红利期便近乎结束。

这正是悲观者担忧的。

好在,这个市场总会有新机会出现。

就在不动产登记的红利渐被吃尽时,自然资源领域的机会悄然出现。2018年3月,在新的国务院机构改革方案中,成立中华人民共和国自然资源部。自然资源部融合了将原来国土资源部的职责,以及发改委、住建部、水利部农业部、林业部等多个部门的部分职责。

这意味着,新部门又需要一套适合其新业务的管理系统、业务系统。

薛扬解释,要把山水林田湖草这个体系管理好、治理好,就需要有信息化的工具、数字化的手段。此后国土空间基础信息平台、国土空间规划监测预警评估平台、自然资源资产评价平台等各种信息系统一一出现。随之而来,一些从事相关业务的公司走上红利期。

这其中,最重要的是对政策有足够的敏感度。

“先研究政策,再研究业务,结合技术去做产品和解决方案。不抓政策,你就不知道机会在哪儿。”薛扬表示。

以此类推,随着数字政府的推进,此类机会不断出现。“就像一条波浪线,有上扬,也有下滑;政务市场的机会有消失,也会再现。只不过再现时,已经是另一条跑道了。”薛扬告诉“甲子光年”。

三、如何打动政府?

更多时候,看到了机会,并不一定能抓到。

如今,随着《政府采购法》、《招标投标法》等法律规范的完善,政府采购程序日益透明,程序规范是与政府做生意的首要原则。

但光有规范的程序还是不够的。一位数字政府从业者向“甲子光年”讲了他的经历:

数年前,他曾承接了某地方政府的信息系统建设。然而由于当时公司人手不够,工程质量出现瑕疵,结果原本三年的工程期,在第一年验收时未能达标,政府便不再跟他续签合同。他只能收回30%的工程款,更重要的是,他的信誉在业内一落千丈,“政府是个非常看重信誉的主体,一件事情搞砸了,再想取信就难上加难。而且这种信誉损失还会在周边城市传开,其他政府也不敢轻易跟你合作了。”

有时候,即使项目做得好,也并非能吃透政务市场。

在to G圈有一个故事。两家科技公司都在发力政务市场,但两者的风格颇有差异。比如,同样一个城市分别用了A公司和B公司的系统,一旦系统出现故障,A公司则迅速安排一名维修人员赶到现场,检查问题、排除故障;B公司同样也会迅速派维修人员赶到现场,检查问题、排除故障,同时还会有数名人员赶赴现场,有的人陪同政府业务人员了解业务开展,有的人则找到政府领导交流政务需求,一场系统维修变成一次业务交流和拓展的机会。最终,B公司在政务市场的份额远高于A。

因此,做好政务业务的秘诀之一是服务。

好的服务,是“吃透”一个政府客户的必备因素。服务意味着,企业要为政府提出需求,并找到解决方法。

当一项政务改革开始推行,政府相应的政策出台后,就看企业能否理解政府改革的本质。“以前,政务改革方案的设计、创新的服务方式多由政府人员提出;而现在,需求由企业帮政府提出,并结合企业的产品定制解决方案。”薛扬表示。

为此,很多做政务的企业,都会聘请一些公共管理、电子政务等领域的专家教授做顾问。他们的职责就是帮助企业研究政务改革的方向和框架,梳理政府业务流程,寻找优化方案。最后研发人员具体操作,推动方案落地。

“现在跟政府合作,交情起不了决定作用。”薛扬说。政府自身不仅经受各种采购流程的监控,还背负巨大的考核压力,比如对营商环境的优化、办事效率的提升等。这种压力促使政府不断寻找创新的服务方式,进而促使相应的企业不断提出创新性的产品和技术。这便是做好政务业务的第二个秘诀——创新。

创新,是政府政绩的内容之一。

一位有过从政经历的政务行业创业者告诉“甲子光年”,“在中国做政务业务的企业,一定要卖能让政府出政绩的产品。”

“中国沿海地区的城市,对政务服务创新更敏锐。”他表示。他曾和一些沿海城市的官员交流,对方对新兴技术的创新性格外关注,且愿意开放一些政务数字化场景尝试这些新技术。假如这项技术或者产品在其他地方已有落地,政府的意愿就弱了。

实际上,如果翻开一些新兴技术公司的账本,会发现其技术/产品很多都是应用在政务领域。比如人工智能领域的四小龙,几乎都涉及政务业务。其中依图科技在招股书中披露,其2018年、2019年的智能公共服务业务收入占比分别为79.86%、89.54%,2020年上半年这一比例降至58.46% 。

“在改善办事效率方面,政府对新技术的需求很高。各级政府希望用最新的技术解决方案改善工作效率,提升政府服务能力。”李玮表示。

四、单子多,利润低

不止一位做政务信息化的销售人员向“甲子光年”表示,中国政府市场虽然大,但很散,在没有“门路”的情况下,很难与政府建立顺畅的沟通。

“每个城市,甚至每个区县的发展都存在差异,如重点产业的差异,发展水平的差异。因此即便拿下了某个政府的订单,这个经验也很难复制到其他政府单位上。”某RPA公司销售经理告诉“甲子光年”。

此外,国内政务领域的大型公司普遍存在“单子多、利润低”的窘状。比如,浪潮软件是国内头部政务服务企业,其主营业务是电子政务、烟草及其他行业的软件开发及系统集成。2019年其整体收入14.6亿元,净利润2758万元,政务业务的毛利为44%。同样是国内政务市场知名上市公司的神州信息,在2019年财报中披露,其政企业务收入 27.40 亿元,毛利率为19.11%。

VC从业者、知乎作者易飞凡曾撰文表示,国内Top60的企业服务公司中,to G的占比接近70%,半数企业的毛利率低于50%。而美国同行的平均毛利率超过70%。

为什么会出现这种情况?

这要回到国内政务市场的现状。国内政府市场公司可分为三类:集成商、厂商、集成商兼厂商。所谓集成商,是为客户提供系统集成产品与服务的企业或机构,比如浪潮、神州数码、东华软件等企业。而厂商则是某项设备、技术、服务的生产者、提供者。

集成商政府资源较多,可直接参与政府项目招标,跟政府签单。随着国内政务市场采用招标方式,价格体系更加透明,订单的利润已越来越低。同时在服务端,集成商在承建政府项目中,一般按照人/天报价,随着人力成本上升,其实施成本也在加大。

“两头一挤,就把集成商的利润压缩得很少了。”某政务行业从业者对“甲子光年”表示。

与集成商相反,目前国内的许多做政务系统的厂商,在政府资源方面比较有限,他们一般通过集成商来承接政府项目,跟集成商签单。厂商做具体的产品,因而公司收入规模通常较小,但收入质量好,利润更高。

集成商虽能分蛋糕,但吃得少;厂商虽不能分蛋糕,但吃得多。因此,集成商与厂商合作,是目前颇为主流的方式之一。“在政务领域,客户的需求普遍分散,这时更需要伙伴生态的支持。我们一开始,就把合作伙伴生态和开发者生态作为公司最核心的战略去执行,也重点寻找有渠道和服务能力的集成商进行合作。”李玮表示。

同时厂商也能为集成商提升利润率。“我们提供一些更好的产品,优化其利润,这是打动集成商的关键。”李玮说。

此外,还有一些政务公司既是厂商,又涉足集成商。这种“一肩挑”的方式,好处是既能做一定的规模,又可得利润,但成本依然较大,而且往往在达到一定规模后就触碰到天花板。“国内很多既做厂商、又做集成商的企业,在规模达到百亿级别后就遇到了瓶颈——因为集成商的服务跟人员规模是线性关系,做多大的生意就需要多少人。”李玮称。

五、谁吃肉,谁喝汤?

越来越多公司开始关注到政务市场,纷纷入局。

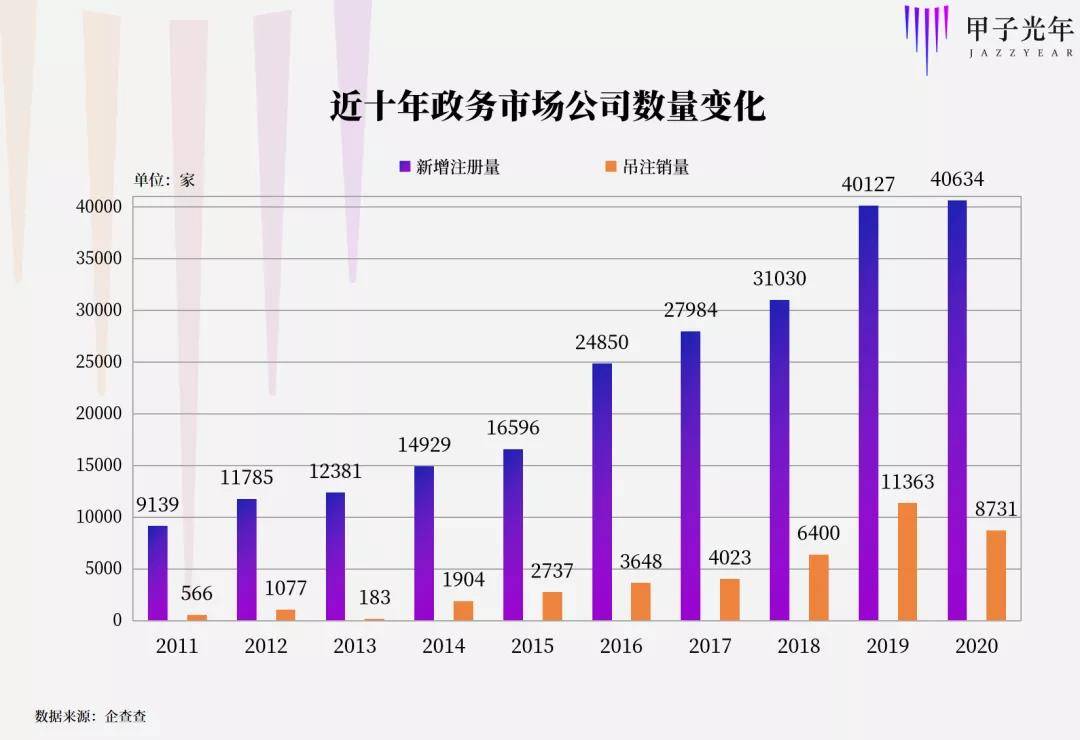

据企查查数据,自2011年以来,国内政务市场的公司新增数量从最开始不足1万家,到2020年年增加4万家;但同时,注销量也飞速增长。2011年国内政务市场的公司吊注销量是566家,到2020年这一数字变为8731,增长了十余倍。

尽管新增注册绝对数量持续增加,但吊注销量的增速远大于新增数量。

政务市场,并不像看上去那么美好。

首先是应收款问题。2020年12月30日,“甲子光年”曾发布文章《追不回的应收款》,详细讲述了中美企业服务市场的巨大差异,一些企业服务公司在服务政府客户、定制项目中毛利低、收尾款压力大。实际上,有些企业服务公司的部分尾款就来自政府,且拖欠时间长达3年。

易飞凡曾对国内to G公司的回款做过分析:Top60的企业服务公司中,净利润较低的有23家,其中19家为to G公司。

好在,针对这类现象,国家也出台各类规范,明确规定了国家机关、事业单位从中小企业采购的付款账期最长不超过60天。多位政务行业从业人员向“甲子光年”表示,如今政府故意拖欠尾款的现象已比之前大有改观,但在一些特殊情况下,比如工程质量存在问题、政府预算不够等,拖欠尾款问题仍存在。

其次,政府债务压力越发明显。

深处市场一线,薛扬有直接的感受。2021年伊始,他明显感受到公司的存量客户和增量客户都缩减了政府采购(包括政务信息化、政府服务购买)的预算。“北方一些城市,有的预算压缩了20%~30%;甚至南方一些经济实力较好的城市,也压缩了10%左后。”

政府采购预算压缩,就意味着政务企业的业务规模将下滑。为此,一些公司只能通过扩大团队规模,将业务覆盖更多区域,来弥补单个项目收入的下滑。

应用的关键,是挖掘到行业里高价值的流程,这就需要跟客户面对面高频次的交流。但疫情又在一定程度上影响了客户拜访,成为业务开拓的阻力之一。这是政务市场的第三个难题。

第四,政府有自己的运行方式,比如审批机制、预算机制。如果在做项目时,不关注项目的资金审批进展,就可能遇到尾款排队迟付的情况。“政府项目多是垫资的,且周期比较长,小公司承接政府项目后,一旦遇到回款不及时的情况,有可能会就出现资金链断裂,致使公司倒闭。”薛扬称。

这也是小公司难接政府生意的重要原因。

此外,不同于企业,政府在工程中非常在意“犯错”的问题,对风险格外重视。因此他们往往把大单交给国企或者阿里、华为、腾讯等巨头,小公司则通过接外包项目成为巨头的外包商。

一个被业内乐道的案例是,2019年9月,华为中标东莞数字政府采购订单,27.42亿的项目,华为独占27.41亿元。同样在2019年,腾讯投资公司数字广东中标广东省政府10亿级订单,接着又拿下8.74亿元的成都天府绿化项目和5.2亿元的长沙市城市超级大脑项目。大公司的订单规模一次次破纪录。

而中小公司,沦为巨头订单下的“打工人”,负责具体的工程实施,以及应用开发,成为巨头生态的一部分。

他们已经形成了明确的分工:巨头做底层,集成商做设计,中小外包商做上层应用。“这种结构带来的现象是,巨头拿到最大的利润,承担最小的风险。而中小外包商则恰好相反。”某RPA公司销售经理对“甲子光年”说道。

政务市场蛋糕虽好,但谁吃肉谁喝汤,却是一个更加值得关注的议题。

本文来自微信公众号:甲子光年(ID:jazzyear),作者:刘景丰