原创

2021-03-11 12:00

扫码打开虎嗅APP

2020年,对于新能源车企而言,是一场资本狂欢的盛宴。

只要特斯拉股价涨的不讲理由,其余所有新能源车企的股价也跟着“没理由”地涨;对于中国新能源三巨头而言,蔚来股价在2019年末跌至1.5美元,而理想和小鹏则是在2020年才刚刚上市,资本的狂欢除了让“股东”们奔走相告之外,也让这三家在继续增发时更有了“底气”。

注:蔚来在2020年增发三次股票,分别于6月、9月和12月募集了4.9亿美元、13.7亿美元和30亿美元(最高);理想则在12月增发了一次,募集了15.6亿美元;小鹏也在12月增发了一次,募集了21.6亿美元。

三家车企还未能通过卖车实现“造血”之时,通过形势利好尽快筹集资金用于研发、扩张等业务,这无可厚非;毕竟作为造车这种极其消耗资本的行业,没有钱,对于刚刚闯入这一行业的新造车们来说,基本就等于结束。

但是风口不会一直“吹”,资本的热度明显在回归理性,即便是行业龙头老大特斯拉也不得不面对“泡沫股价”的评价;而当外部“输血”越来越弱,所谓的新势力能否真正长远发展,就要看自身的“造血”硬实力了。

小鹏,目前可能是这三家中,最亟需解决这个问题的那位。

“不错”的财报

3月8日,小鹏公布了2020年Q4以及全年财报数据,全年核心如下:

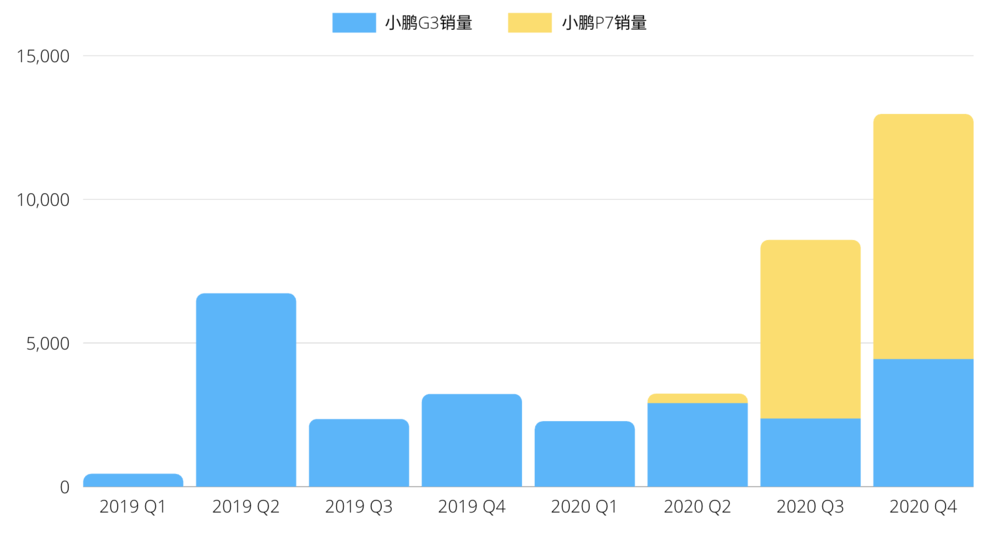

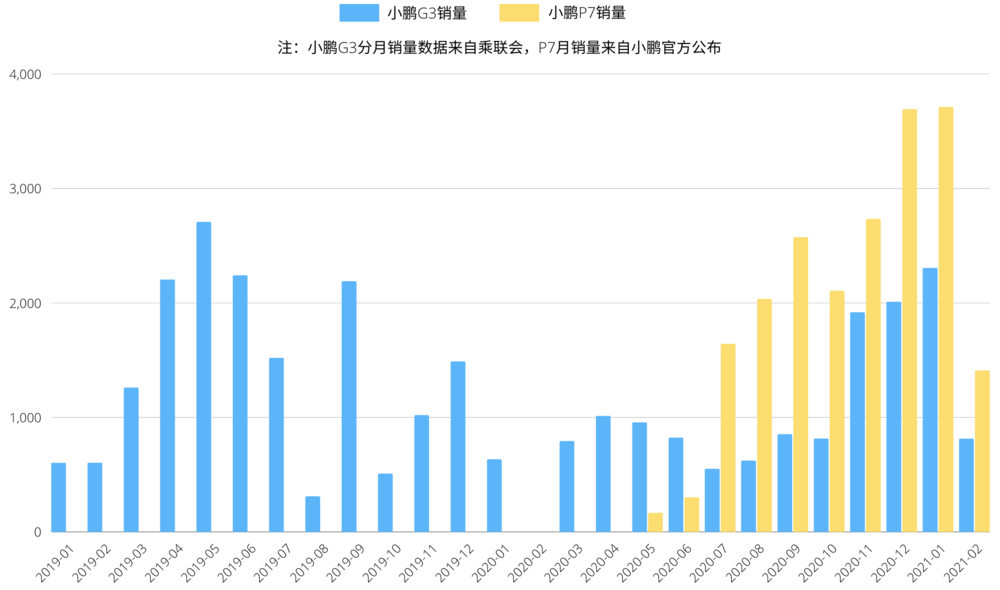

2020年共交付了27041辆车,较2019年上涨了112.5%,其中P7交付了15062辆,占比55.7%;

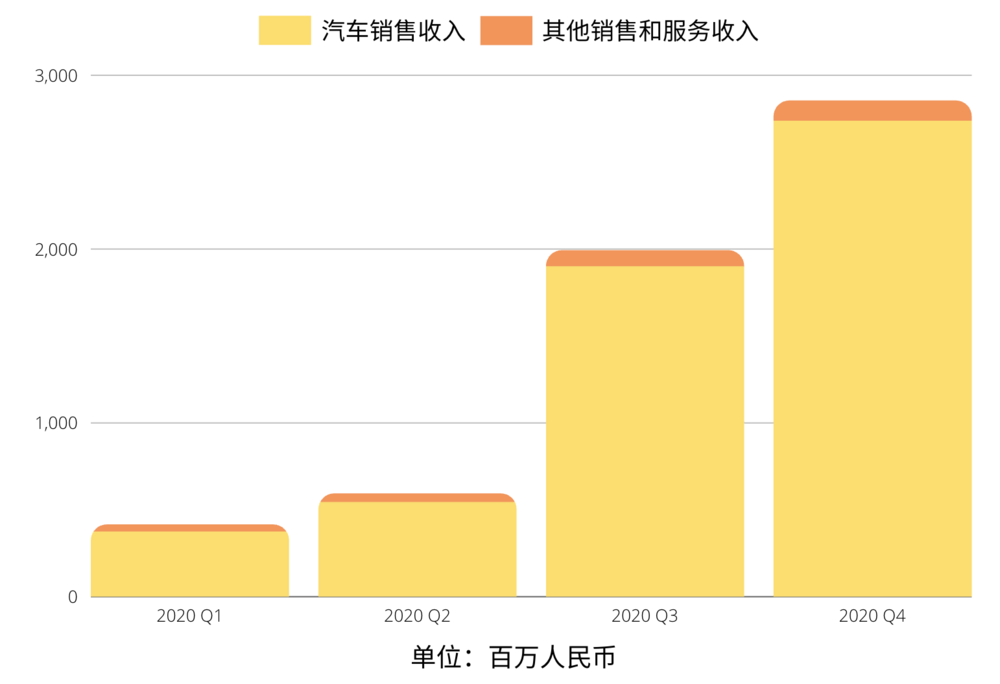

2020年总收入为58.443亿人民币,相较于2019年上涨151.8%;其中汽车销售收入为55.468亿人民币,较2019年上涨155.5%;

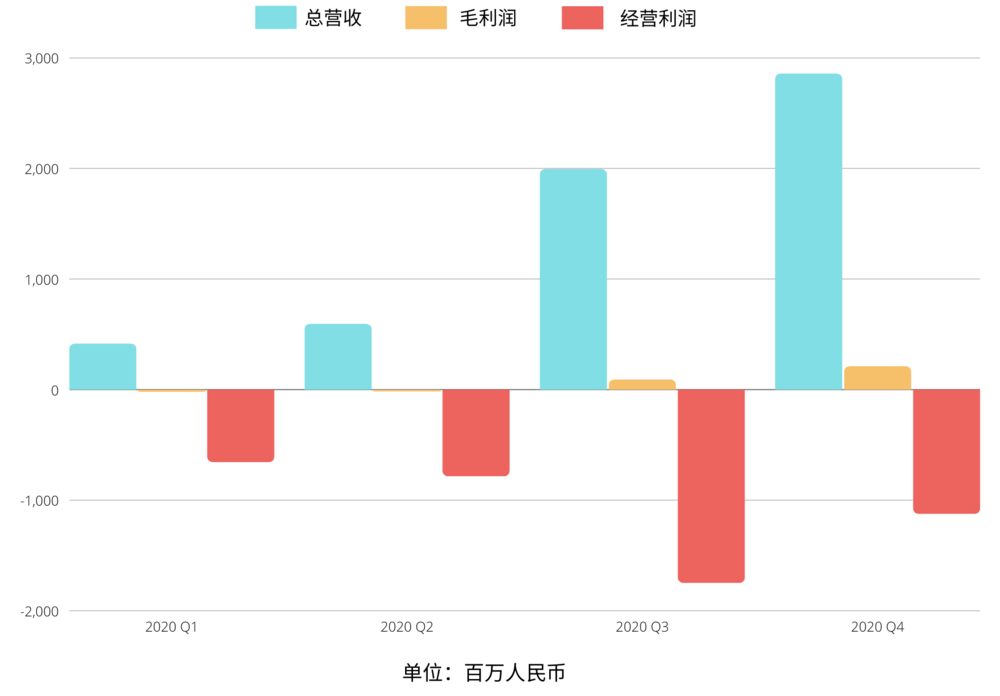

2020年毛利润转正为4.6%,2019年毛利润为-24%;其中汽车销售毛利润为3.5%,2019年则为-25.9%;

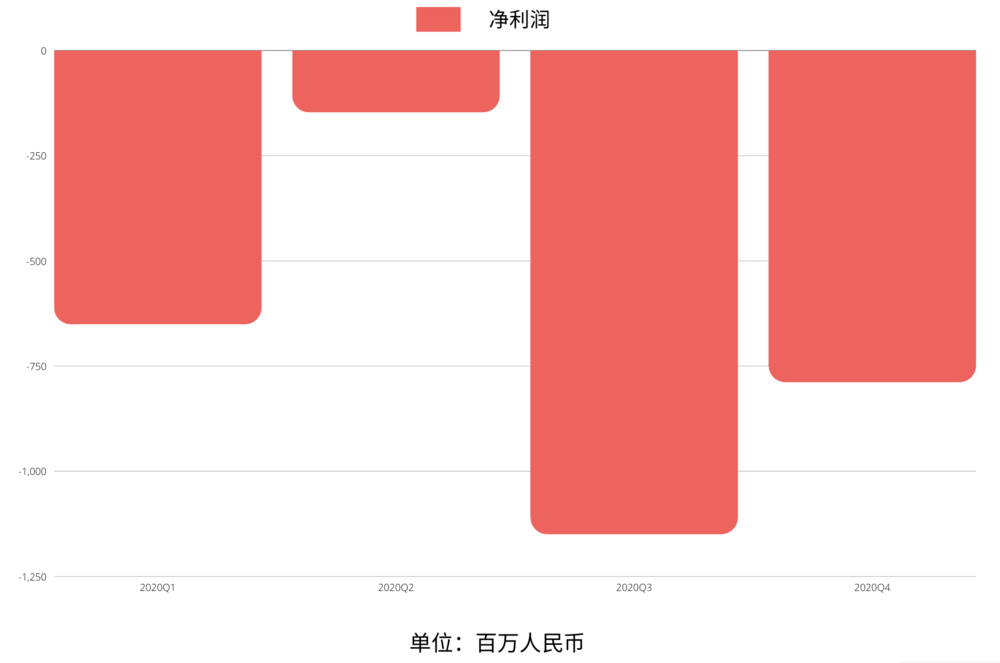

2020年净亏损为27.32亿人民币,较2019年亏损36.917亿人民币收窄26%;

2020年末现金及现金等价物达到353.421亿人民币,其中含有受限资金9.79亿人民币;

简单来看,2020年随着小鹏汽车推出P7车型,销量上涨、总收入上涨、毛利润转正,一切在朝着变好的趋势发展;而且依照目前小鹏的现金储备,应对27.32亿人民币的年亏损,还是绰绰有余。

但是,如今新能源行业已经不是特斯拉刚刚起步的年代了,市场中竞争对手多且强,新势力野心勃勃,老车企摩拳擦掌,通过对比具体分季度数据来看,小鹏的财报对于自身而言的确不错,但速度还是有点慢。

我们来看看2020年Q4季度财报数据。

2020年Q4,小鹏共交付了12964辆车,同比上涨302.9%,环比上涨51.1%;其中G3共交付4437,同比上涨37.88%,环比上涨87.37%,P7共交付8527辆,环比上涨37.31%。

其中汽车销售带来的收入为27.35亿人民币,其他销售和服务收入为1.16亿人民币,仍然如其他新势力和传统车企一样,卖车占据了绝大部分营收来源。

由于销量的增长,Q4总营收为28.51亿人民币,同比上涨345.5%,环比上涨43.3%;毛利润为2.105亿人民币,连续两个季度实现毛利润转正,环比上涨130%;经营亏损为11.21亿人民币,环比收窄35.72%。

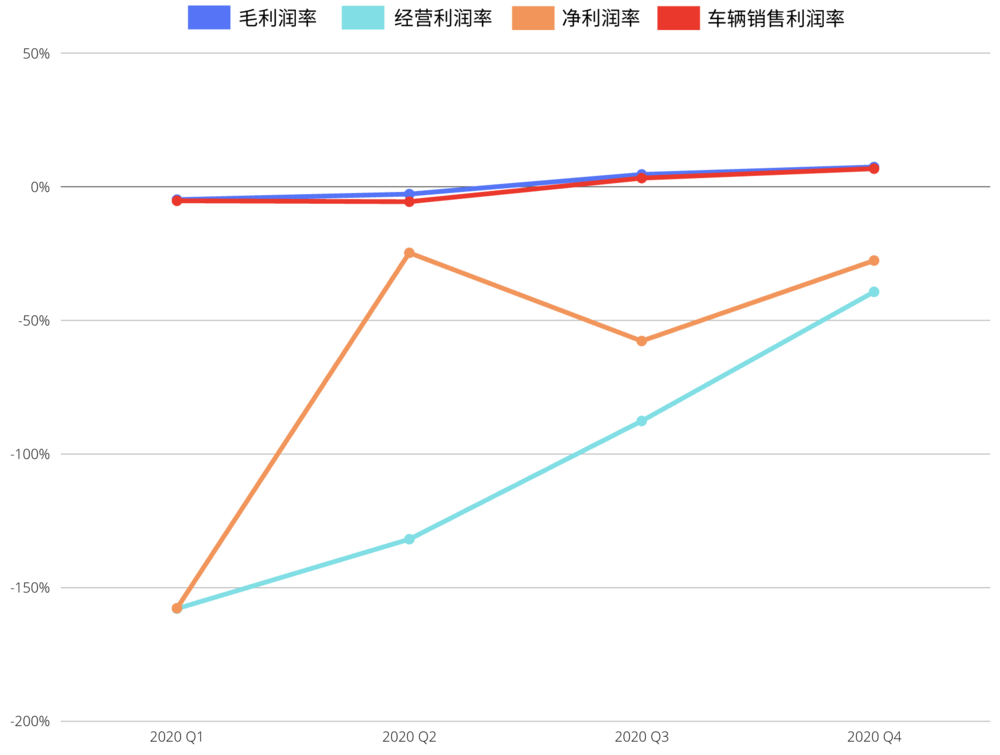

毛利润增加、经营亏损收窄,即是毛利润率的提升和经营亏损率的减小。2020Q4小鹏的汽车销售利润率为6.758%,环比上涨3.53个百分点,连续两个季度实现转正,由此带来毛利润率来到7.385%,环比上涨2.8个百分点;经营亏损率为38.319%,环比收窄48个百分点;净亏损率为27.616%,环比收窄30个百分点。

该季度小鹏净亏损为7.87亿人民币,环比收窄31.45%,但仍未摆脱亏损状态。

如果按照当前小鹏Q4“不错”的经营情况,无视淡旺季的汽车销售,小鹏可能起码还要一年的时间,才有可能实现盈利,拥有一定的“造血”能力。

所以小鹏必须还要有大动作,一方面提升品牌在资本市场的热度,另一方面尽快提升销量;这一点在财报的内容中就能看出来,不停地讲小鹏引以为傲的XPILOT 3.0自动驾驶辅助系统的成绩、搭载激光雷达的第三款量产车(2021第四季度交付)、以及明年再发一款新车。

讲未来规划是为了提振资本信心,或者说“画饼”;加紧推出新车型,是为了扩张产品线,利用不同的价位、产品覆盖区间,获得更多的销量。

毕竟,在是市场竞争中,速度是和别人比较,而不单纯是跟自己;即便自身提升不少,如果跟不上市场的速度,还是会被淘汰。

销量即是一切

早几年,新能源车基本处于蛮荒阶段,国家补贴、政策扶持、市场竞争少、资本热度高,那时只要把“饼”画好,能把车量产下线,就已经获得了第一阶段的胜利。

然而即便当前新能源车占总数量的比例仍低,市场中的竞争也异常激烈,因为大部分车企已经进入第二阶段;随着交付量的增加,车企需要进一步提升产品力以及降低成本,实现规模化效应,提升自身的“造血”能力,以适应前赴后继的强敌。

此时,销量不单单意味着营收情况,还因为消费者对于新能源品牌的不熟悉,此时夺得先机在市场中占比提升,就能大大提升品牌影响力和口碑;这种影响力的作用远超一般人的想象,正如十几年前最早一批占领市场的汽车品牌一样,只要产品力不错,可能影响几代人对汽车的选择。

除此之外,基于现在的趋势就能看出来,自动驾驶以及其他服务,高度依赖销量,只有数量达到了,才有可能用软件实现营收。

所以尽管跟自身比,小鹏的进步可喜可贺,但是横向和同级市场比,小鹏的销量颇令人担忧。

首先,小鹏G3的销量从一开始就不温不火,在同级市场中竞争力并不高,例如比亚迪宋、大众ID.4、广汽AION、威马EX5、吉利帝豪等。

而作为小鹏目前的主力车型P7,在对标特斯拉Model 3时候可谓是“秒杀”,价位低、空间大、内饰豪华、配置高,从客观的对比中,小鹏P7的方方面面都超过特斯拉Model 3,甚至小鹏推出的NGP自动驾驶导航辅助系统,实测也比特斯拉NOA要更适应中国道路。

注:财报电话会中,何小鹏称截止2月底,NGP已经在20%的P7上激活,里程已经达到130万公里,里程渗透率超过50%。

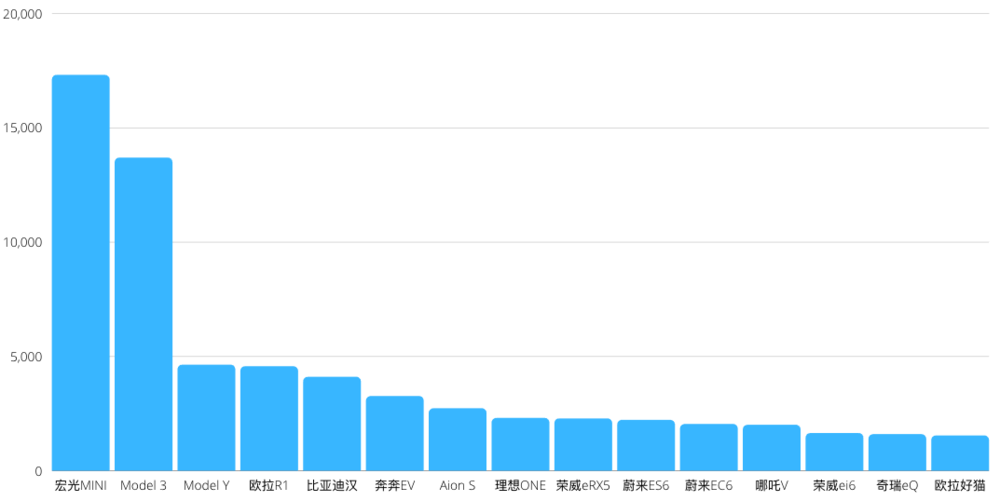

然而,市场似乎并不买账,甚至小鹏P7的销量连真正同级竞争对手比亚迪汉都比不过。

2021年2月是汽车销售淡季,大家都忙于解释销量的下滑是人尽皆知的淡旺季影响的,然而小鹏P7在2月份1409的销量,甚至都没能在新能源榜单前15名中出现。

(数据/乘联会)

毫无疑问,小鹏倚重的P7也未能成为扭转局势的车型,所以小鹏在3月推出了稍微便宜一些的磷酸铁锂版本P7以及G3,试图想用价格来刺激一些销量的增长。

另一方面,小鹏目前的销售网点为160多家,其中72家为自营,覆盖69个城市,小鹏计划年底将网点铺设提升至300家左右,覆盖超过110个城市。

诚然,笔者用过小鹏的自动泊车以及体验过NGP功能,客观来讲,其体验可以称得上数一数二,此外,小鹏在语音、地图等方面所做的努力,也足矣称得上“智能”二字。

那为什么小鹏的车性价比又高、智能功能又好,市场就是不怎么买账呢?

原因很简单:定位问题;特斯拉卖的好,绝非仅仅是智能这一项所导致的,实际上购买FSD的用户并不多,即便在北美市场也不过30%不到。

促使其销量暴涨的重要原因之一,其实是特斯拉在不提高产品力的同时,不停地通过创新和研发使得成本下降,售价的降低最能使得消费者感知到。更重要的是,特斯拉是从高向低打,消费者购买“廉价”特斯拉,那也是豪华品牌。

当然还有马斯克个人影响力、先发优势、车辆本身素质等多方面,但是从宏光MINI的销量来看就知道,绝大多数消费者依然遵循着最朴素的原则:一切以最实际的、最世俗的的角度出发。

而小鹏一开始就以“智能”定位,这个东西消费者感知不清晰,很难成为真正左右消费决策的核心指标。比如比亚迪汉的智能功能就很差,但是由于比亚迪的品牌实力以及完善的销售服务网络,加上价格的小优势,用户基础数量的庞大,使其销量比P7好得多。

本质上,决定人们购买汽车的决定性意见,还未发生巨大变化。品牌力的影响仍然占据很强的主导作用,小鹏对于“智能”的追求值得称赞,但是要想收获“智能”带来的品牌力,还需要一段时间才能真正建立起来,才能真正让消费者感知到。

但是,小鹏的竞争对手和资本的热度,还能给予小鹏多长时间,来完成“教育”市场、品牌建设,以及实现真正的“造血”能力,就不得而知了。