2021-03-22 20:30

扫码打开虎嗅APP

本文作者:张钊,编辑:向阳,头图来自:视觉中国

一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可以在两周以后引起美国得克萨斯州的一场龙卷风。

近日,相关媒体报道称,淘宝特价版或将开通小程序。消息传出后,被网民议论的是淘宝特价版的获客焦虑和两巨头的妥协,但也有目光集中在微盟和有赞这两家SaaS上市企业身上。如果上述消息成真,作为微信生态下的第三方服务商,微盟和有赞确实会受到影响。某种程度上,微盟和有赞的商业模式就是建立在淘宝和微信互相屏蔽的基础上。

时间回到2013年,刚刚上线两年的微信推出5.0版本,微信支付、服务号等功能纷纷上线。同年,从百度辞职后的孙涛勇远赴上海,“我不想天天加班,把所有的青春都奉献给代码”。当时微信公众平台正在兴起,孙涛勇选择和合伙人创建一家专注于微信第三方服务的SaaS软件服务商——微盟。

按照这个轨迹发展下去,微盟也可能会发展成为一家不错的SaaS软件服务商,但孙涛勇想要实现“30岁之前敲敲钟”的目标恐怕不太可能。

转机不期而遇,2013年11月22日,微信用户发现点击淘宝链接后会导向手机淘宝的下载页,手淘方面对此解释为,“大量用户反映,通过微信朋友圈或者营销号发来的链接点击进入了伪造淘宝店,掉入钱物两空的陷阱”。随后,微信也迅速将所有淘宝链接屏蔽,经由此役,淘宝和微信完成了双向屏蔽的闭环。

正是由于微信和淘宝的“不对付”,微信第三方软件服务商才有发挥作用的舞台。数以万计的淘宝商家自然不会放弃具有庞大流量的微信平台,在用户需求的倒逼下,包括微盟在内的第三方服务商在微信生态内快速发展。而此次淘宝与微信的“解冰”,为微盟这类微信第三方服务商带来不确定性。

巧的是,在媒体报道淘宝即将开通小程序当天,微盟集团公布了2020年财报。近年来,随着产业数字化浪潮来袭,加之疫情带来企业“上云”的需求,SaaS行业成为资本热捧的风口,从2020年到现在,微盟和有赞的股价最高涨幅均超过700%,两者的市销率最高达30倍。与此同时,市场上对于微盟和有赞是否“太贵了”的言论开始涌现,不少投资者,都将目光聚焦在两家公司的年报数据上。

基于此,如果说这次淘宝接入微信的消息是诱因,那么微盟的财报则是股价的导火索,双重因素作用下,3月18日至19日,除微盟股价跌超15%外,有赞股价跌超14%,多只SaaS概念股普跌。

蝴蝶效应的核心在于,初始值的极端不稳定性,往往会对事物发展的结果产生巨大的影响,而这次,微盟似乎成为了那只蝴蝶。

一、不及预期的财报

和以往在财报中把业务分为SaaS产品和精准营销两部分不同,微盟3月17日发布的2020年财报,把业务分成了数字商业和数字媒介两个部分,其中数字商业又分为订阅解决方案和商家解决方案。实际上,数字商业中的订阅解决方案对应的就是SaaS产品,而商家解决方案和数字媒介则主要是精准营销业务(两者有净额法和总额法的区别)。

财报显示,2020年微盟实现营收20.6亿元,同比增长43.7%,但这个增速相对于2016年至2019年65.9%、182.3%、62%、66.1%的增速创下史上新低。在净利润上,2016年至2020年,微盟净利润分别为-8094.6万元、263.7万元、-10.9亿元、3.1亿元和-11.7亿元,今年净利润同样创下上市以来新低。

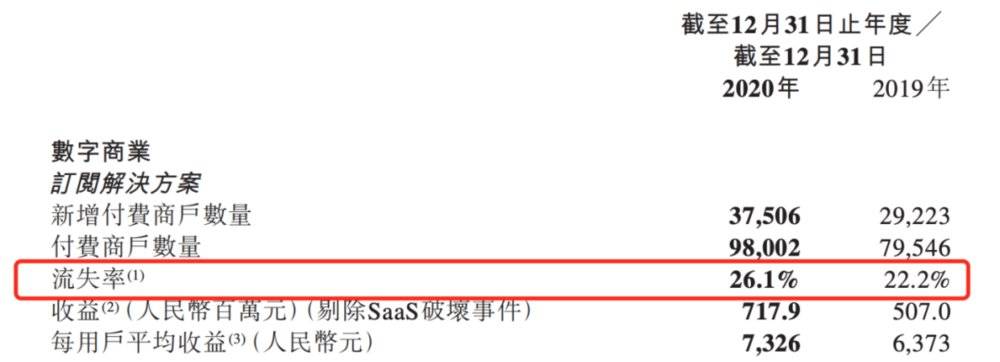

回到具体业务上,微盟数字商业中订阅解决方案的收入为7.18亿元,付费商户数为98002名,每用户平均收益为7326元。财报显示,订阅解决方案总收入同比增长41.6%,但该项业务较2019年46.1%的增速下滑。

在付费商户数上,微盟2017年至2019年的增速为41.7%、25.6%、23.0%,而2020年付费商户数的增速为23.2%,近几年增速呈下滑趋势。在每用户平均收益上,微盟2020年ARPU增速为15.0%,较2019年18.8%的增速下滑。

目前,市场最看重的莫过于微盟的SaaS业务,因此微盟需要提高自己的SaaS业务营收,具体可以表现为,提高每用户平均收益和付费商户数。

在提高每用户平均收益上,在2021年1月5日,微盟集团公告SaaS产品最新套餐升级,各种套餐版本相应价格都有不同程度提高,这将有助于微盟ARPU提高。

需要注意的是,随着ARPU提高,SaaS产品付费商家流失率或将提高。据财报显示,2020年付费商家流失率为26.1%,而2018年和2019年的数据为26.8%,22.2%,2020年付费商家流失率又回到了2018年的水平,后续在价格上升的前提下,用户粘性大概率还会下降。

目前,美国SaaS企业年客户流失率的中值为7%,但在中国,从上市公司报表中观察分析,中国主要的SaaS公司的客户流失率平均在30%。客户流失率是所有SaaS指标中最重要的,如果客户流失失控,那么获得新客户就毫无意义,对于一个漏水的桶而言,最应该做的是修补漏洞,而不是不断地往桶里灌更多的水。

基于此,微盟在提高付费商户数上的动作更为突出,2020年相继控股餐饮板块的雅座、零售板块的海鼎。原因在于,通过并购带来的大客户相对于小企业而言资金更加充裕,也相对不容易流失,虽然大客户一次性的获取成本较高,但留存的时间长,给公司贡献的收入更多。需要注意的是,并购同样会带来后期整合上的一些问题。

而在数字商业中的商家解决方案和数字媒介两项业务上,商家解决方案的收入为5.28亿元,数字媒介收入为8.18亿元,在数字商业的商家解决方案和数字媒介中,精准营销毛收入达106.8亿元,同比增长102.2%,但相对于微盟2018年和2019年精准营销毛收入增速167.2%,111.9%下滑。

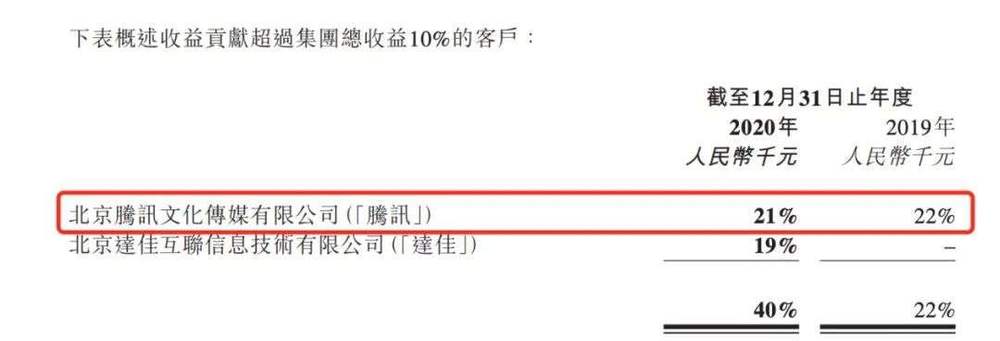

这部分业务最核心的地方在于通过为流量平台卖广告,获得平台返点和广告代理差价。其中最大的客户当属腾讯,数据显示,腾讯控股间接持有微盟集团总计8.01%的股权,这既是微盟发展中的优势,也是市场担心的地方。

近年来随着新兴互联网媒体平台发展迅速,微盟也随即拓展抖快资源,但现在这块业务对腾讯的依赖性依旧很高。2020年年报显示,微盟向作为腾讯代理商的广告客户提供商家解决方案并赚取返点的收益贡献超过集团总收益的21%。

最后,在毛利率上,财报显示,2020年,微盟毛利率从上一年的55.5%降至50.9%;剔除SaaS破坏事件的影响,毛利率为53.2%。其中订阅解决方案业务毛利率由2019年的80.5%下降至2020年的70.6%,数字媒介毛利率由2019年的5.6%下降至2020年的4.5%。

整体上看,微盟集团在2020年多项业务增速呈下滑趋势,一般而言,判断一家SaaS公司模式是否可行,有两大关键指导标准:LTV>3*CAC,CAC回收周期<12个月,但微盟的表现不及预期,这也是其股价大跌的主要因素。

二、微信“卖水人”的焦虑

“一直以来,微盟的愿景是成为中国最大的企业级服务商,成为中国版的Salesforce。”这句话来自于2017年微盟CEO孙涛勇发给公司全员的内部邮件中,彼时微盟放弃pre-ipo轮融资,选择以并购方式进入上市公司体系。

在外界来看,自微盟成立以来,其上市步伐就没有停滞过,除了有孙涛勇所言“中国企业服务时间窗口期只有3年时间”的原因,另一方面,也和微盟的业务逻辑有很大关系。

上文提到,淘宝与微信的“解冰”,极大可能会为微盟这类微信第三方服务商带来不确定性。实际上,此类事件在早前就发生过,早在2013年12月10日,腾讯可视化的无线建站产品“风铃”上线,功能涵盖快速建站、智能终端(HTML5)、互动、社交、LBS及效果监控等,能够满足广告主对无线营销快速建站的需求。

但风铃的推出也引发了部分开发者的抗议,他们认为该工具和他们的工作性质相冲突。有广告人士表示,对于微信的二次技术开发终究要变现,而变现手段显然就是将技术方案卖给客户,腾讯做了这件事情,等于抢了大家的饭碗,这将极大影响开发者在微信上的投入热情。最终在2018年12月6日,腾讯风铃官方发布公告称将终止运营。

现在来看,风铃系统的推出和微盟的出现几乎为同一时间段,并且业务也有重合之处,好在这次是以微盟为代表的微信第三方服务商胜出,但下一次呢?

2020年7月14日,微信宣布正式上线微信小商店能力,并开放内测申请通道。微信小商店为商家提供商品信息发布、订单和物流管理、营销、结算、售后等电商基础功能。在微信小商店上线后,7月16日,有赞股价下跌7.53%,微盟股价下跌12.76%。尽管微信小商店目前还没有直指微盟腹地,但按照微信这种趋势,微盟还能“卖多久水”?

在这种焦虑下,微盟想要对标Salesforce既有出于企业未来发展的原因,也有提高企业护城河的考虑。但成为中国版Salesforce,微盟还有很长的路要走。

Salesforce是创建于1999年3月的一家客户关系管理(CRM)软件服务提供商,Salesforce创立之初的理念,就是“No Software”,号称要消灭传统软件,将软件服务在线化,这也为其赢得“软件终结者”的称号。2004年6月,Salesforce在纽交所上市募集1.1亿美元,其股价自2009年1月1日开始,从8.03美元每股,如今上涨到212.270美元每股,目前总市值高达1954.36亿美元。

自上市以来,Salesforce通过持续收购不断扩充自身产品体系,提升产品竞争力,最终形成了如今以CRM云服务为核心的客户服务生态系统。Salesforce外延式增长大体上可分为两种:技术并购和产品并购,其中大部分技术类型并购主要发生在2008年至2012年间,在前期具备较强的底层技术框架后,Salesforce于2014年后开始进行频繁的产品并购,以实现产品种类的迅速扩张和CRM生态的搭建。

在这方面,2020年,微盟相继收购雅座、海鼎等公司体系,通过收购来布局各种企业服务,其实走的就是Salesforce的路子。但和Salesforce先通过技术类型并购获得较强的底层技术框架不同,目前微盟的收购集中在产品领域,这似乎为微盟的产品埋下隐患,2020年初的删库事件已经让微盟尝到技术风险的苦果。

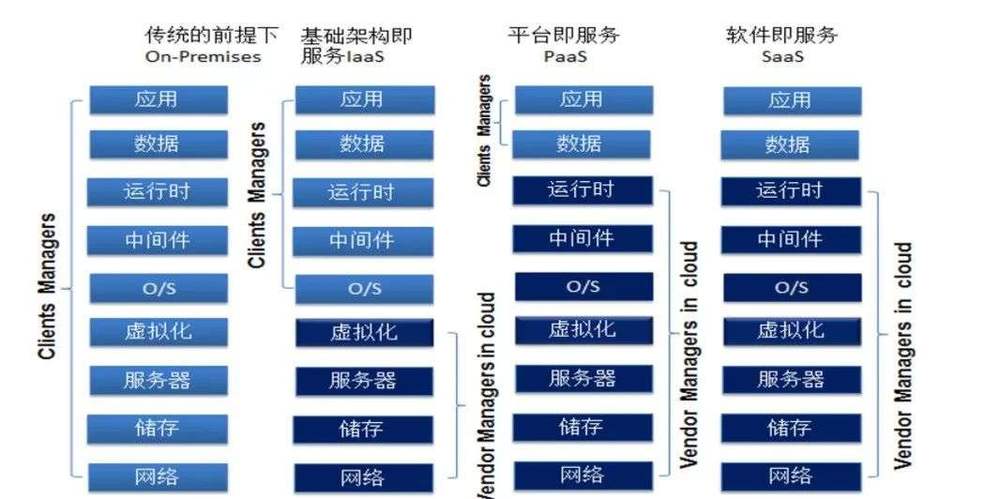

在Salesforce的发展历程中,为了应对新入场的SaaS开发者,平台从SaaS工具向PaaS(平台即服务)升级转型,2005年开发了AppExchange平台,2008年发布了全球首个在统一架构上部署应用的PaaS产品Force.com,有了PaaS平台,“CRM+PaaS”才让Salesforce具有服务多种类型客户的能力。

这方面微盟也推出了微盟云PaaS平台,在2020年财报中显示,微盟云平台的服务市场目前有超过560名活跃企业开发者,累计提交超过1000个应用。不过需要注意的是,和国外Salesforce首先推出PaaS平台不同,国内PaaS平台早已遍地开花,既有头部厂家如阿里钉钉,腾讯云等,也有一众PaaS新秀,对于微盟而言,想要在PaaS层面有所突破并不容易。

最后,回归到最核心在SaaS业务上,如今微盟的竞争对手除了有赞外,还有阿里、华为、腾讯等超级巨头,这也是微盟潜在风险之一。

三、SaaS虚火?

SaaS正在成为资本市场的“香饽饽”,这是行业的共识。数据显示,2020 年中国 SaaS 行业融资高达550起,而在2021年,据《全天候科技》不完全统计,国内SaaS领域一级市场公开的投融资事件超30起。

原因无非有两方面,其一,在于国内消费互联网发展趋于成熟,国内当前的用户时长未来增长空间非常有限。在消费互联网之后,以云业务为主要特征的产业互联网将逐渐崛起。

其二,在于SaaS市场的巨大潜力,据艾瑞咨询发布的《2020年中国企业级SaaS行业研究报告》显示,中国企业级SaaS市场规模2019年整体规模超过350亿元,预计2022年将突破千亿元。在经历了2016-2017年增速的暂时放缓后,2020年的疫情,进一步加速了这个进程,疫情使得企业对SaaS的接受度和需求增加,市场仍将保持较快增速。

和一级市场融资火热相同,二级市场的SaaS概念股也一度火爆。2021年1月15日上市的医渡科技公开发售获得超过1600倍认购,上市首日收报65.20港元/股,较每股26.30港元的发行价涨147.91%,市值达到588亿港元。

由于SaaS企业一般采用市销率进行估值,可以发现,在2019年绝大多数企业都处在20倍以下的市销率区间,但在2020年之后,超过30倍PS成为当前常态。

需要注意的是,目前国内诸多SaaS企业股价对标的皆是国外成熟的SaaS企业,但两者并不能直接对等,原因在于,国内和美国市场的SaaS环境不同,美国市场SaaS单客收入远高于中国市场、在中国SaaS购买周期与获客成本较高、国内SaaS流失率高、SaaS应用深度差异大。整体而言,国内SaaS企业有自己的发展路线。

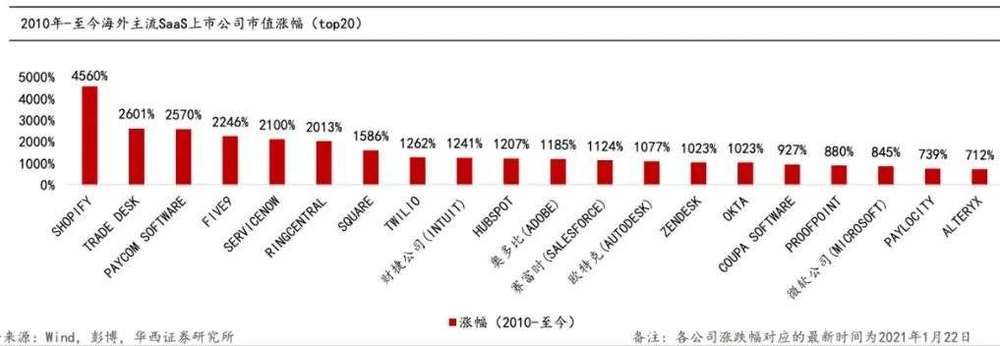

而美股对SaaS企业估值倍数之所以高,则在于美股SaaS企业给投资者带来的高回报。据统计,44家SaaS公司从2010-至今的美股上市公司涨幅,39家上涨,15家企业10年涨幅超过10倍。

一般而言,SaaS创业企业要经历三个阶段:第一阶段,投入扩张期,企业创立初期,这个时期企业以融资投入为主。第二阶段,现金流为正,稳定扩张期,随着公司客户规模的不断扩大,付费客户积累使得公司现金流为正,公司有资金进行进一步扩张。第三阶段,开始盈利,业绩爆发期,当公司付费客户积累到一定规模,利润水平不断提升,公司进入盈利爆发期。

对于国内的SaaS企业来说,最终能走到第三个阶段的企业将是极少的,就像此前上千家拿到融资的电商企业,最终胜出的只有寥寥几家。而此次微盟公布的财报,则为国内股价虚高的SaaS企业降了降温,从国内SaaS企业当下的股价上看,微盟似乎成为了那只引起龙卷风的蝴蝶。

参考资料:

SandhillRoad《万字解析美国SaaS行业》

To B 咖啡谈《为什么说不能从美国的SaaS来看中国的SaaS》

05:18

05:18

09:18

09:18

11:17

11:17

10:03

10:03

07:01

07:01

06:19

06:19

08:29

08:29

13:31

13:31

11:38

11:38

02:25

02:25