2021-05-07 13:46

扫码打开虎嗅APP

作为一家电子元器件制造商,最幸福的事是什么?是被华为、三星与苹果这样的大厂相中,成为供应链的一环,从此吃香喝辣。寒武纪正是凭借和华为海思的深度合作,实现高速增长并成功IPO。

最悲哀的事呢?被“第三者”插足,在供应链中的位置被其他制造商取代。本文的主角欧菲光,昔日资本市场宠儿,就因惨遭苹果抛弃,成了股民口中的“欧亏光”。

但欧菲光口碑能到今日地步,除了运气不好,也和自己疯狂“作”有关。

本文来自微信公众号:放大灯(ID:guokr233),作者:仿生1,编辑:一萌,头图来自:视觉中国

欧菲光亏了。

2021年4月29日盘后,欧菲光发布年报。数据显示,欧菲光2020年实现营收483.5亿元,同比下滑7%,同期归母净亏损为19.45亿元,同比骤降481%。[1]

营收下降还能理解(主要受其安卓触控业务独立影响),但这笔亏损,就要好好说一说了。

从近两期财报看,苹果的订单在欧菲光总营收中占比超过20%,金额超过百亿。被踢出果链,是其过去一年遭遇的最大危机,这如同一刀扎在了欧菲光的大动脉上[1][2]。

受此影响,欧菲光对资产计提了巨额减值,造成19.45亿元的巨额亏损。这是什么概念?欧菲光近三个实现盈利的年份(2016/2017/2019),归母净利合计也才20.5亿元,难怪得了个“欧亏光”的外号。

更值得关注的是,虽说欧菲光在2021年3月16日才正式通告“特定客户业务发生重大变化”,承认与苹果合作破裂,但风声早已在上个年度的下半年就传遍江湖。整件事从开始发酵到靴子落下,历经近十个月,且过程十分精彩。

就让放大灯为各位讲讲这个故事。

一、嘴硬:一家果链公司的修养

欧菲光是反全球化浪潮的一个牺牲品。2020年7月20日,欧菲光被美国商务部列入实体清单,自那时起,市场上就不断出现这家中国公司被剔除出“果链”的传闻。

欧菲光也很努力,只要媒体报一次“出局”新闻,它就发通告否认一次,可资本市场的反馈非常真实。

图片来源:雪球

自进入清单,欧菲光股价就开始一路下挫。从2020年7月20日~2021年春节前最后一个交易日(2月10日),哪怕在没有实锤,公司不承认“出局”的情况下,股价累计跌幅仍高达47%。

这还没完,1月21号,又有更进一步的消息称,欧菲光为苹果供货的生产线将被卖掉。

消息一出,公司股价直接跳水。叠加之后两个交易日(22日、25日),期间累计下跌20%,蒸发市值超过75亿。

图片来源丨东方财富

即使利空消息缠身,被多方反复询问,欧菲光仍然在1月22日,倔强而又不失调皮的甩出了一份盈利大幅增长的业绩预告,试图驳斥一切“不实传闻”[3],稳定股价——当然,市场完全不买账,股价照跌不误。

二级市场也是有规矩的,当一家上市公司出现股价异动时,必须要及时做出解释,说明是否有重大事项发生,欧菲光也不例外。1月26日,欧菲光发布公告,称计划出售子公司消息属实,但出售的对象不是此前谣传的另一家果链公司“立讯精密”[4]。

必须要说,欧菲光在这一阶段的操作非常迷惑。明显是迫于股价异动,在踩踏式抛售后,才丢出一份姗姗来迟的公告,迟滞的信息披露仿佛在给资金撤离打掩护。

甚至开始和媒体较劲。

市场从始至终关注的,都是公司和苹果的合作到底能不能继续下去。可都要卖加工厂了,欧菲光仍然没有回应核心问题,还在“买家身份与事实有出入”这种无关紧要的细节上较劲。

之后就是喜闻乐见的反转。

2月7日,闻泰科技(SH600745)与欧菲光发布公告,称已签署《收购意向协议》,前者拟以现金方式购买欧菲光拥有的与向境外特定客户供应摄像头的相关业务资产,其中就包括上文提到的广州得尔塔100%股权[5]。

至此,随着确认出售果链子公司,欧菲光出局靴子落地。官方承不承认无关紧要,反正生产线都没了,欧菲光就是有订单也没法生产,这和承认合作终止没有区别。

可这出堂会到这里都没唱完。

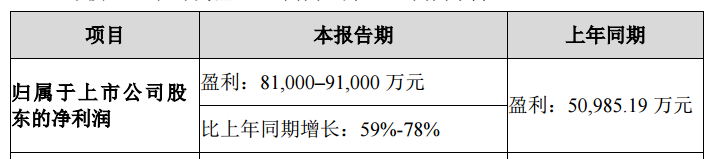

2021年2月26日,欧菲光正式发布业绩快报,称财年预计盈利8.8亿元,同比高增73%。公司似乎想提振一下市场信心。可经历坐了数次过山车后,市场累了,它只想再等等——而且等到了[6]。

3月16日盘后,欧菲光终于发布公告,称与特定客户业务发生重大变化,坐实了早已人尽皆知的消息[7]。然后在3月17日开盘后,毫无意外的吃了个跌停板。

然后,公司又在4月16日盘后发布《2020年度业绩预告、业绩快报修正及致歉的公告》,将此前预计的8.8亿盈利下调至18.5亿亏损[8]。这是欧菲光再一次,也是最后一次“变脸”。公司给出的理由,是受与“某客户”合作终止影响,相关业务资产的价值需全面重估,需计提大额资产减值,特别是固定资产。

用更易懂的话说,由于“某客户”不再下订单,所以欧菲光为生产准备的厂房、生产线、仓储设备等失去了作用,得重新计算还值多少钱。正是这些“不再值钱”的资产发生了大额减值,侵蚀了2020年的净利润——不客气的说,这个操作有着明显的“财务洗澡”嫌疑,会严重影响对公司真实经营状况的评估,也难怪股民的反应极不友善。

故事的最后,正式发布的年报抹平了纷纷扰扰,至少是暂时的。

看热闹归看热闹,若我们回顾整件事,会发现欧菲光在其中扮演的角色,不算光彩。

虽说欧菲光是美国封锁的受害者,但它对待投资人的态度值得商榷。公司对信息的披露很不及时,甚至存在隐瞒的倾向。被踢出“果链”的消息人尽皆知,公司仍然选择猛打太极拳,就是不做正面回应;哪怕开始变卖资产,仍集中精力和媒体隔空互怼,完美贯彻“不承认就是没有”精神。

公司“拖字诀”的核心问题在于,它对消息不够灵通,甄别能力不强的散户投资者极不友善。在股票异常下跌的情况下,散户很难判断到底发生了什么,在信息不够明确的情况下,也很难做出顶着巨亏抛售的决策。直接结果就是,散户越套越深,越亏越多。

另一方面,我们可以发现持有欧菲光股票的机构倒是逃得飞快。在没有官方消息坐实,一切尚无定论的情况下,基金早已望风而逃。在2020年二季度末时,持有公司股票的基金还高达316家,可截至Q3,只剩下了7家,持股比例也仅剩下略多于2%。

虽然在Q4,持仓基金回升到了169家,可持股比例只有3.02%。要知道十大股东里的两家基金持股比例合计就有1.57%,其他167家基金合计都没到1.5%,仓位非常之低。到了2021年一季度末,持仓基金就只剩3家——其实就剩两家十大股东了。

机构跑这么快,接盘的是谁,就不细说了,懂的都懂。

至于用盈利预告稳定市场情绪,又突然转大额亏损搞“财务洗澡”这种操作,欧菲光甚至算得上“经验丰富”。

二、都怪苹果?并不

即使不考虑被踢出果链,欧菲光也不是“无缝的蛋”。

2019年1月31日,欧菲光发布业绩快报称,预计2018年将实现盈利超过18亿元;后突然在4月24日发布修正公告,大幅下调盈利预期;最终年报显示,公司年度归母净亏损为5.19亿元——从盈利到亏损,两者相差超过23亿元。

随后市场哗然,股价暴跌,深交所发函,公司给出解释,剧情和今年我们看到的相差无几。

当时欧菲光解释,称由于在客户政策和产品准备上偏超前,对采购、生产及仓储的管理不足,导致备料和生产过度,导致库存压力显著增加。在对这些资产进行清查后,公司决定对其计提资产减值。

用更通俗易懂的话说,由于对市场预估过于乐观,欧菲光的原材料买的太多,可生产出来的产品又没那么大需求,原本能卖80的产品现在只能卖60,或者原来能卖80件,现在只能卖60件。这造成由于资产和预期的价值差距大,公司需要做重新评估并计提一笔减值,减值又会在利润中扣除,这就是为何欧菲光在2018年的最终利润表现和预告差异巨大。

在2021年也是如此。被踢出果链的传闻从2020年下半年传出,闹得沸沸扬扬,欧菲光一否再否,但市场上好似除了公司自己,无人不知的结果,早已注定。

后来的事就如上文所说:预告盈利,用一个喜报调动市场情绪→发公告,用“拖”字诀尽可能延后暴雷时间→临近年报披露憋不住发公告计提巨额减值,转大幅亏损→连砸几个跌停后道个歉→收质询函,该走的程序一步没少。

严格来说,无论是2019年还是2021年,欧菲光的“变脸”操作都不算违规,但这种“反转反转再反转”的套路,真有点没道德。

用资产减值调整净利润,本就是一种很常见的财务“修饰技巧”。存货,设备此类资产的计提减值即使对专业机构都是难以核查的,更不用说没有任何尽调能力的股市散户了。这几十个亿的减值是不是合理?存不存在趁机给财务“洗澡",掩盖真实经营状况?这些本来需要公司给出解释的疑问,都被稀里糊涂的“资产减值”糊弄了过去。

一位券商从业者对放大灯表示:“这都是企业自己说了算,每个企业的存货管理办法都不一样。会计师都出报告了,只要审计报告给签字,我们认就行。”

对于资本市场而言,商业信誉至关重要。一家不甚关注信用,甚至随意透支的公司,不但伤害投资人,也是在摧毁自身的未来。修几个月的时间“闭口禅”,又在临近发布年报时突然“变脸”,这样好吗?

三、欧菲光还能翻身吗?

也会有人乐观地说,欧菲光只是一条业务线受损,对公司基本盘影响还是能够消化的。问题就在于,欧菲光遭遇危机的,可不只有“果链”订单。

最近已有传闻称,三星也将欧菲光剔除供应链,只是欧菲光称,这批业务总量比较少,对未来影响不大。当然,到底大不大我们并不知道,欧菲光并不披露订单具体细节。

还有个核心问题,欧菲光最大的客户,是华为。

和华为相比,欧菲光所受的打压简直可以忽略不计。我们已经看到华为的手机业务承压有多么严重(可见《华为:渡劫2020》一文)。这就意味着,欧菲光能从华为处获取多少订单,只能做悲观估计。

公司的第一大客户被美帝追着打,第二大客户另寻新欢,这确实是屋漏偏逢连夜雨。

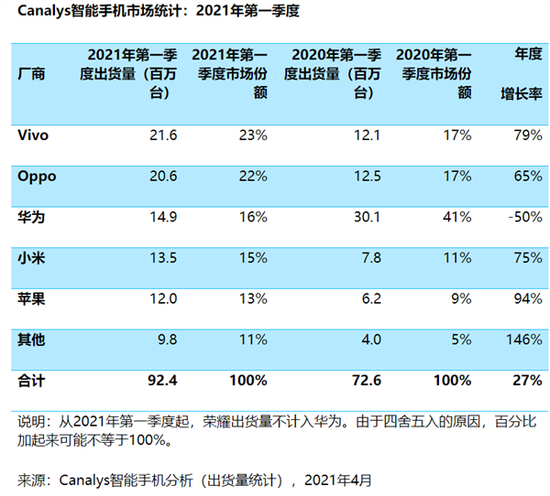

不过乐观看,转机还是存在的。欧菲光仍然是小米以及OV等国内手机品牌的供应商,而这些国内品牌,正在快速获取华为空出的市场。根据最新数据显示,小米以及OV在2021年一季度的手机出货量非常迅猛,欧菲光从这些品牌商获取的订单有望大幅增加。当然,也只是有望而已,这一百多亿的坑能不能填上,还有待观察。

更进一步,本次“果链”出局,美国的实体清单究竟起到了多大作用?从其他果链公司仍然稳定的经营状况,甚至蓝思科技还能从欧菲光手里抢苹果订单看,恐怕没那么大[9]。

自去年开始,一些市场消息就指出,真正影响欧菲光与苹果合作的,是其逐渐落后的技术。在当下,苹果手机的定位愈发高端,欧菲光生产的元器件已经难以满足愈发严苛的组件标准,更何况苹果对供应商一向严格,遭到淘汰十分正常[10]。

当过乙方的人都明白,如果在硬件层面不能满足甲方的要求,结局就只有一个。这是无论多么高超的谈判技巧都救不回来的死局。

说到底,给大厂做电子原配件供应商这事儿,看的是企业自己技术积累。欧菲光要想翻身,找个好用的金刚钻,比和股民斗智斗勇,有意义一百倍。

参考资料:

[1] 欧菲光集团股份有限公司2020年年度报告

http://static.cninfo.com.cn/finalpage/2021-04-29/1209853331.PDF

[2] 欧菲光集团股份有限公司2019年年度报告

http://static.cninfo.com.cn/finalpage/2021-01-23/1209168621.PDF

[3] 欧菲光集团股份有限公司2020年度业绩预告

http://static.cninfo.com.cn/finalpage/2021-01-23/1209168621.PDF

[4] 欧菲光集团股份有限公司关于公司股价异动的公告

http://static.cninfo.com.cn/finalpage/2021-01-26/1209188323.PDF

[5] 欧菲光集团股份有限公司关于签订《收购意向协议》的公告

http://static.cninfo.com.cn/finalpage/2021-02-08/1209256335.PDF

[6] 欧菲光集团股份有限公司2020年度业绩快报

http://static.cninfo.com.cn/finalpage/2021-02-27/1209310525.PDF

[7] 欧菲光集团股份有限公司关于特定客户业务发生重大变化的公告

http://static.cninfo.com.cn/finalpage/2021-03-17/1209392713.PDF

[8] 欧菲光集团股份有限公司2020年度业绩预告、业绩快报修正及致歉的公告

http://static.cninfo.com.cn/finalpage/2021-04-17/1209713145.PDF

[9] 苹果变心,这家公司没了360亿

https://www.huxiu.com/article/407401.html

[10] 苹果抛弃你,眼睛都不会眨一下

https://www.huxiu.com/article/416011.html

本文来自微信公众号:放大灯(ID:guokr233),作者:仿生1

04:51

04:51

08:18

08:18

05:03

05:03

07:02

07:02

07:44

07:44

04:29

04:29

06:27

06:27

05:53

05:53

04:56

04:56

06:53

06:53