2021-05-20 16:52

扫码打开虎嗅APP

本文来自微信公众号:白鲸出海(ID:baijingapp),作者:pridecheung,原文标题:《三十年后全球一半人都戴眼镜?DTC品牌INMIX出海业务还没做就获融资》,头图来自:《哈利波特与混血王子》

最近有两个关于海外眼镜 DTC 品牌的新闻值得关注。

先是 4 月底的时候,有消息称美国的 DTC 眼镜品牌 Warby Parker 计划在今年申请 IPO。在最近,国内的眼镜品牌 INMIX(音米)也完成了国内业务与海外业务的独立拆分,正式开启品牌出海,同时其跨境电商部分获得了数百万美金的融资,而据笔者了解,INMIX 的海外业务还处于非常初级的阶段。

这两个关于海外眼镜品牌的新闻释放出两个信号,1. 头部品牌已经发展到申请 IPO 的规模,这反映出这一赛道比较大的想象空间;2. 国内有品牌在眼镜这个类目下出海,也反映出在这个有着大量需求的市场上,国内的出海品牌找到了入局点。

那么国内的眼镜品牌应该如何进入到海外市场并从中找到自己的用户与市场?这就要先从海外眼镜市场的竞争格局说起。

需求很大的眼镜市场,对立又不断融合的两个阵营

随着电子设备的普及,“近视”已经成为“睡眠障碍”之外人类的另一个公敌。根据此前世界卫生组织的预测,2050 年时全球将有 50% 的人近视。除了近视镜以外,消费人群对于花镜、墨镜等各种类型的眼镜也都有着越来越高的需求(本文所探讨的眼镜市场也是涵盖了各种类型眼镜的概念)。

根据 grand view research 的数据显示,2020 年全球眼镜的市场规模为 1476 亿美金,并且在 2021 年~2028 年期间将会以 8.5% 的年复合增长率增长。从渠道来看,疫情推动了消费者线上配眼镜的需求,根据 Global market insights 的数据预测,到 2025 年,线上眼镜销量将以 6.5% 的年复合增长率增长。

从市场分布来看,根据 Statista 的数据预测,北美将会是 2021 年全球最大的眼镜市场,规模将会达到 282.89 亿美元。同时,中国和印度是增速最快的眼镜市场。

看过了整体情况,再来看更详细的市场竞争情况。

以最大的眼镜市场美国为例,眼镜品牌基本可以分成两个阵营。一个阵营是从传统零售模式长起来的品牌,这类品牌成立时间早(一般在上个世纪就成立)、先做线下业务起家,随着电商的兴起将业务发展至线上。在这一类的品牌中,很难绕开 Luxottica 这个品牌。

Luxottica 其实是一个专业眼镜制造及销售的跨国集团,成立于 1961 年,旗下有众多老牌眼镜品牌,比如 Ray Ban、Oakley 等,甚至旗下还有 Prada 等奢侈品牌的眼镜业务。

Luxottica旗下的眼镜品牌

2017 年的时候 Luxottica 与 Essilor 合并成为 EssilorLuxottica,当时合并后的估值达到 460 亿美金。而根据 Luxottica 最新的财报显示,Luxottica的年收入达到 194 亿美金,这一数据甚至超过爱马仕、劳力士等奢侈品牌的年收入。

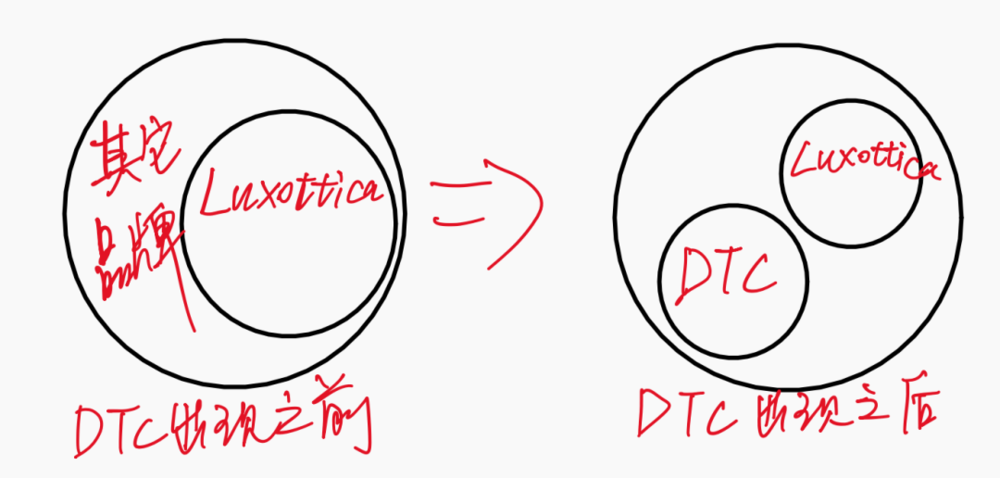

在 DTC 眼镜品牌出现之前,Luxottica 在美国几乎达到了垄断的程度,据 ChinaSSPP 的报道,在前文中提到要 IPO 的 DTC 眼镜品牌 Warby Parker 成立的时候,Luxottica 在美国的市场份额占比达到 60%~70%,并且将眼镜品牌的价格定到很高。创始人 Dave 当时就是看到了用户对更低价格眼镜的需求才创立的 Warby Parker。

所以以 Warby Parker 为代表的 DTC 品牌算是美国眼镜市场上的另一个阵营。这一类品牌靠着直接面向消费者的模式省去了经销商、零售商等层级,更大程度上压缩了眼镜的价格。

发展到现在,这两种主流模式下的眼镜品牌都没有占到很大的市场份额。根据 Statista 提供的 2020 年北美眼镜市场份额以及 Luxottica 集团 2020 年财报的数据,目前 Luxottica 在北美市场占比约为 33.9%,相比于 DTC 品牌出现之前 60% 左右的份额已经有大幅下降。而且这还只是集团的收入数据,如果分配到集团旗下每个品牌的话份额就更少了。

而 Warby Parker 即使已经是最大的 DTC 眼镜品牌,其 2019 年的收入也仅为 2.5 亿美金,这一数据即使只放到北美市场,也只能占到 8% 左右的市场份额。

为了方便读者理解,在这里笔者做了一张图表来表示 DTC 品牌出现前后海外眼镜市场竞争格局的变化。

*注:DTC 品牌出现之后,很多传统品牌也开始转向 DTC 模式,因此代表 DTC 和Luxottica的圆形大小不代表两种模式的规模大小

根据 ditto 的报道,疫情推动了眼镜购买的线上化,所以 DTC 眼镜品牌的规模也将会继续扩大,这也反映出 DTC 眼镜品牌的出海机会还是非常多的。但同时,海外眼镜市场规模庞大,即使像Warby Parker做到计划上市的规模也依然占据目标市场不到 10% 的市场份额,这意味着这个市场上品牌繁多,出海品牌需要自身具有很强的优势才能在众多品牌中脱颖而出。

即便这样,这两年获得融资的品牌也不少,而这些品牌的选择的切入点和发力方向,或许能够给有意出海的品牌一些指导价值。

据笔者不完全统计,自 2019 年以来国内外共有 6 个 DTC 眼镜品牌获得了融资或是有并购等操作。其中国内获得融资的除了 INMIX 以外,另一个是美瞳品牌 MOODY,根据 it 桔子的数据显示 2019 年以来 MOODY 共获得 6 次投资,但是据笔者了解该品牌还没有出海。

下面重点来看获得融资的海外眼镜品牌。像前文中分析的那样,目前海外眼镜市场的规模庞大,品牌多而且分散,DTC 品牌没有 Luxottica 这样的大集团背景,就更加需要找到一个合适的角度切入市场。从这些获得融资的海外品牌身上,笔者也看到了一些海外 DTC 眼镜品牌的特性或者说 2 个大方向。

做眼镜 DTC 的也开始做 App 了,软硬互联的重要性

买眼镜其实跟买衣服一样,在线上购买总是会出现因为没法试穿或佩戴而买到不合适的尺码或款式的情况。所以很多 DTC 品牌会把还原线下的试戴场景或提供弥补线上购物体验的不足作为品牌的一个切入点。其中,提供在线试戴服务成为很多 DTC 眼镜品牌的“标配”。

比如去年 9 月份获得 1430 万欧元融资的 Ace&Tate,其品牌主打的卖点已经很清楚地写在了品牌官网上:“以最低 100 欧元的价格提供给你精心设计的眼镜,而且这个价格包括了配镜服务。”

在 Ace&Tate 的官网上还单独设立了一个叫 Prescription Checker 的版块,这是一个 Ace&Tate 设计的可以在线配镜的功能,并且开发了对应的 App。根据 Google Play 的 App 详情介绍,具体使用方法是用户通过 App 扫描网页端的二维码,与网页端同步之后再扫描自己的眼镜镜片,就可以确定用户的度数,并且将这个数值存入用户的个人账户中,根据这个数值用户即可购买新的眼镜。

笔者发现,除了 Ace&Tate 以外,还有多个海外品牌,为在线配镜开发了单独的 App,比如 GlassesUSA、Liingo 等。这些品牌为用户配镜的方式也与Ace&Tate类似,都是扫描镜片。除此以外,还可以在线测量瞳孔距离、做眼部检查等。

其实在海外用户已经养成了比较好的在线医疗的习惯。根据 App Annie 的数据显示,目前排名美国 iOS 医疗类 App 免费下载榜第二位的就是一个在线开药的 App GoodRx,在这款 App 中不仅可以开药,还可以获得优惠券。

除了在线配镜这样偏医学一些的需求以外,就像在线试穿衣服一样,Ace&Tate 也提供在线试戴眼镜的功能。用户可以通过电脑或手机的摄像头来模拟眼镜戴在自己脸上的效果,根据官网的介绍,只需要用户将一张银行卡以平行于地面、垂直于额头的角度放在自己的额头前,就可以试戴Ace&Tate店铺内所有款式的眼镜。

此外,Ace&Tate 也提供类似 Warby Parker 的多选一试戴服务,用户选择四款眼镜,官方会同时将四款眼镜寄到用户手中,用户从中选择最合适的一款,然后把不需要的几款免费寄回。

除了Ace&Tate以外,在线试戴功能其实已经成为海外很多 DTC 眼镜品牌的标配,特别在疫情之后这个需求更加强烈。现在在 Google 搜索 virtual try on eyewear 关键词,会发现几个比较大的品牌都提供在线试戴服务,而且流程基本类似。

但是对比之下,国内的大部分眼镜品牌都没有提供虚拟试戴服务,可能是物流比较方便的原因,用户只能通过一些穿搭类的 App 来模拟自己戴各种款式镜框的样子。如果国内品牌出海,品牌自身提供在线试戴和在线配镜的服务应该是最基本的部分。但反过来说,国内如果哪个品牌能够提供类似服务,可能会大大提高用户的下单率。

未来一半的人会将眼镜当做装饰品来佩戴

在很多年前对大部分消费者而言,眼镜的功能性是大于外观的。回想第一次配眼镜的时候,首先考虑的也是镜框、镜片是否结实,镜片的度数是否合适。即使对外观有要求,可以选择的空间也只限于在眼镜店中仅有的几种镜框中选一副最适合自己脸型的。而那些在外观上有所设计的眼镜品牌又大多高价,甚至其中还有很多奢侈品牌。

但是 DTC 的新消费品牌的出现却改变了这一局面。眼镜的外观成了很多 DTC 品牌的加分项,而事实上,在衣物、化妆品等满足了人们在外观上做装饰的基本需求之后,人们也开始更多地关注眼镜、手表等小饰品对自己形象的提升。如果真的如报告所说,未来一半的人都会戴眼镜,那么眼镜的外观属性会越来越重要。

上个月白鲸出海发布的《眼镜品牌PAIR融资1200万美金,“定制化”能成为品牌出海的切入点吗?》一文中曾报道了定制化眼镜品牌PAIR,这是一个用户可以根据自己的需求自主定制眼镜外观的品牌,用户对外观的设计大多集中在镜框上,比如PAIR还推出了哈利波特、NBA 等主题的镜框外观。

除了 PAIR 以外,其实还有很多将个性化的外观作为卖点的眼镜品牌。比如Luxottica旗下的Ray Ban,在其官网单独开设了一个叫 design your own 的版块,用户不仅可以设计眼镜框、镜片等,还可以自主设计眼镜包、在镜框上自主设计文字。

其实定制化只是眼镜品牌提高时尚感的其中一种模式,除此之外也会有品牌通过提高镜框款式的更新频率来塑造时尚品牌的定位。比如最近获得融资的 INMIX,据品牌星球的报道,INMIX 的优势之一就在于可以“及时更新更流行的款式”。

另一个角度,宣传产品的时尚感也成为了很多眼镜品牌在营销上的策略,最近很多国内媒体在对 INMIX 国内外业务拆分的报道中,也纷纷以“备受吴亦凡、杨幂等娱乐圈明星青睐的 INMIX 眼镜”作为噱头。

而具有“时尚感”的产品在通过社交媒体做营销这方面也具有天然的优势。很多 DTC 新消费品牌的增长就是依靠社交媒体的。

比如美国主打太阳眼镜的品牌 Blenders,根据 Similar Web 的数据显示,Blenders的网站流量有 12.95% 来自于社交媒体,而在各社交媒体中,Facebook 占到了 91.02%。

从Blenders的 Facebook 主页上发布的宣传内容来看,基本是将眼镜以潮牌的形式在做。

另一个国内出海的 DTC 眼镜品牌 TIJN 的社交媒体流量占比达到 15%,其中 Facebook 同样占到最多的 53.41%。

TIJN 的官网流量来源丨数据来源:Similar Web

不过很明显,作为以镜片眼镜为主的品牌,TIJN 在社交媒体上呈现出的不是 Blenders 那样的潮流感,而是偏文艺的风格,贴子中分享的每一张图片看起来都是精心设计后拍出来的“ins风”。

值得一提的是,TIJN 流量来源第二高的社交媒体是 YouTube,占比达到 31.22%。在 YouTube 上,有很多 TIJN 的产品开箱和评测视频,同时 TIJN 也买了 YouTube 平台内的广告位,商品会展示在搜索栏的下方,从流量来源占比来看还是起到了不错的效果。

总之,眼镜已经开始脱离单纯的功能需求,消费者开始更在意外观能否满足装饰功能。品牌在外观上有所设计的同时,借助社交媒体传播也可以收获很好的效果。

关于切入机会的 2 点思考

消费品因为市场格局相对松散,因此消费永远有机会。而在笔者对整个海外眼镜市场及各细分类目进行梳理的时候发现了一些出海品牌可以参考的信息。

1. 目前占据市场大部分份额的依然是传统的配镜市场。但是另一方面,这个细分品类下的品牌也最多,出海品牌面临的竞争也会非常激烈。但同时兼具笔者观察到的上述 2 个品牌主做方向的并不多,也就是为需要配镜(有度数)的消费者提供更时尚的配镜方案,上文提到的 Ray Ban 可能是为数不多的兼顾两者的品牌。如果 50% 的人未来都需要配眼镜,那么戴眼镜好不好看会变成一个普适需求。

而从现在品牌不是在做配镜体验、就是在做时尚的情况来看,想要单点突破难度比较大。

2. 眼镜品类下其他细分类目很多,虽然小众,但是也在快速增长,而且已经跑出了一些成绩不错的品牌。

据 Alied Market Research 的数据显示,全球的太阳眼镜和隐形眼镜市场都处在快速扩大的阶段,根据下方图表,跟 2016 年相比太阳镜和隐形眼镜的市场都增长明显。其中隐形眼镜更是在 2015~2020 年间以 12% 的年复合增长率增长,是眼镜类别下增长最快的细分品类。

数据来源:Alied Market Research,2016~2020 年间各眼镜品类增长幅度

目前的海外市场上,也已经有品牌在这两个体量相对更小的品类下做出成绩。比如隐形眼镜领域的 1~800 contacts,其实更像是一个集合了多个隐形眼镜品牌的电商平台。目前 1~800 contacts旗下共有 10 个隐形眼镜品牌,根据网站 incfact 的数据预测,1~800 contacts的年收入超过 5 亿美金,这个数据甚至高于 Warby Parker。

而在隐形眼镜下更细分的美瞳这一品类下,国内品牌也有出海的潜力。国内的美瞳品牌 MOODY,自 2019 年以来共获得 6 次融资。

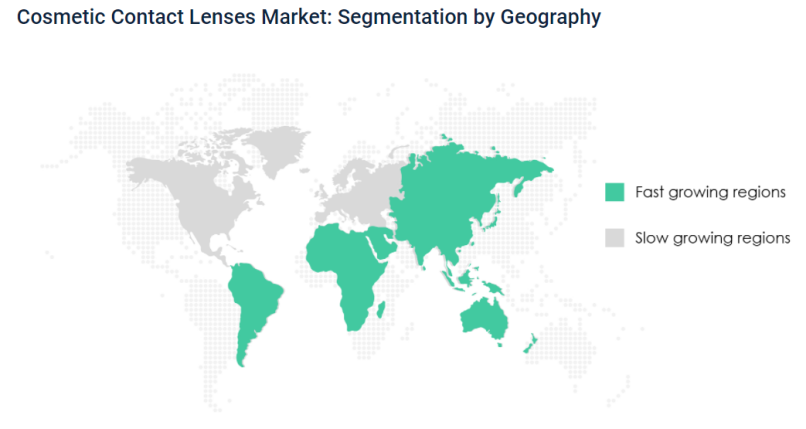

根据 technavio 的数据预测,2020~2024 年期间,全球美瞳的市场份额将会以 5% 的年复合增长率上升,期间市场规模将会扩大 3.48 亿美元。但是也要注意的是,北美、欧洲这两个其他品类看好的市场,却不是美瞳产品的目标市场,相反,亚太地区将会是美瞳产品的重要市场,其中日韩将会是最大的市场。

全球美瞳热门地区丨数据来源:technavio

出海品牌如果要在更加细分的眼镜品类下做出成绩,也要在技术以及细节处有所创新。例如 2019 年被运动眼镜品牌收购的太阳镜品牌 SPY+,根据其官网的介绍,SPY+ 研发了一种叫 Happy Lens 的技术,可以将不好的光线过滤掉,留下能让人心情愉悦的光线。

SPY+ 官网对 Happy Lens 技术的介绍

另外还有一些品牌在以一个很小的点切入到市场中,比如一个叫 Roav 的品牌,只做可折叠随身携带的太阳眼镜,而且走的是精品化路线,目前只有 58 个 SKU,在眼镜品牌中算是少的了。

Roav 成立于 2016 年,虽然收入怎样还无从查证,但从社交平台用户的分享来看,Roav 的设计让很多用户感觉到了方便。

来源:Twitter

除了在最主流的框架眼镜之外找到品类上其它的切入点以外,国内眼镜品牌在出海的过程中还可以掌握的优势就是借助国内供应链优势来降低产品价格。根据品牌星球的报道,INMIX 的另一个优势还在于背靠国内更强大的供应链,可以把价格降到只有 Warby Parker 的一半左右。

目前 INMIX 海外官网上显示 INMIX 大部分产品的价格在 49 美元,而 Warby Parker 即使在美国已经在打低价策略,但是一副眼镜的价格依然是 95 美元起步。

上文提到的出海品牌 TIJN 同样是把性价比作为眼镜产品的卖点,TIJN 的热销眼镜产品也大部分在 50 到 60 美元之间,2019 年的时候 TIJN 又把品类扩展到了鞋、首饰等,可以看出这种低价的策略让 TIJN 在海外活得不错。但是 TIJN 也有为压缩价格而降低产品质量的嫌疑。在TIJN的 Facebook 主页发帖的评论中清一色的差评,用户不满意的点主要集中于质量。

对出海品牌来说,性价比是优势,而不是低价。

结语

在眼镜的供应链上,国内品牌更具优势,但性价比策略只是一个切入点,在海外,出海品牌正囿于低价策略的困局中,但对于切入市场来说是一个更省力的操作。

与此同时,更多去考察消费者需求,做 2 个方向的结合(为近视人群做时尚眼镜)、做细分类目、做技术和服务创新都是可取的方法。

本文来自微信公众号:白鲸出海(ID:baijingapp),作者:pridecheung

13:16

13:16

12:51

12:51

09:02

09:02

11:03

11:03

05:38

05:38

05:11

05:11

06:03

06:03

08:43

08:43

09:17

09:17

24:12

24:12