2021-05-26 18:51

扫码打开虎嗅APP

本文来自微信公众号:芯谋研究(ID:icwise),作者:顾文军,编辑:柴宗盛,题图来自:unsplash

最近,美国、韩国相继在半导体领域投入巨资,进入产业争霸模式。美国总统拜登直白地说,中国在做的美国也要做。言下之意中国在半导体领域的投入威胁了全球产业格局。

2014年6月国务院印发《国家集成电路产业发展推进纲要》(下称纲要),以及大基金和科创板这两大金融工具的推出,使得中国半导体产业进入高速发展的新时代。这进而引来了国际上对中国半导体的担心:有的担心中国产能输出,有的担心中国威胁全球产业格局,有的担心中国要“自主可控,国产替代”,有的甚至认为中国市场要对海外公司说不。

海外凭想象认为,中国通过产业政策迅速壮大,成为闯进世界经济瓷器店的大象。然而事实如此吗?转眼2021年6月就到来,《纲要》满七年。七年不短,七年之痒。对于产业发展来说,七年也不短。《纲要》七年后,中国威胁全球半导体产业格局了吗?这是必须要讲清楚的重要议题,对外消除中国威胁论的影响,对内总结经验,以利中国芯继续努力前行。

一、七年发展没有改变全球格局

2014年中国大陆集成电路进口额度占全球市场的64.8%,此后这个指标几乎一路上升,到2020年上升到了82.2%,中国半导体市场雄冠全球,进口芯片占比年年上升。这说明我国本土终端市场发展强劲,为全球半导体的发展做出巨大贡献。从这里也可以看出,在《纲要》推出7年之后,中国并没有出现国际上所担心的市场封闭,外需减少,中国大陆半导体的进口总值与占比依然在持续走高。

从产业环节来看,据芯谋研究统计,中国芯片(设计)占全球芯片市场的9.7%;美国半导体咨询公司IC insights的数据显示中国芯片占全球市场的5%。或许统计口径不一导致数据相差不小,都说明了中国芯片产业的弱小。

这说明即便是中国发展最快的环节,芯片设计业也没有对全球产业形成冲击,中国芯片威胁论是不成立的。

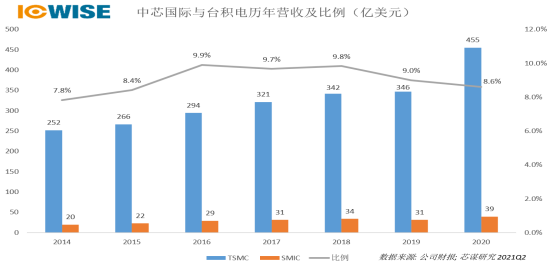

再来看关键的芯片制造能力,中芯国际与全球行业龙头我国台湾地区的台积电相比,差距巨大,而且自2014年以来,二者差距是先缩小后扩大。

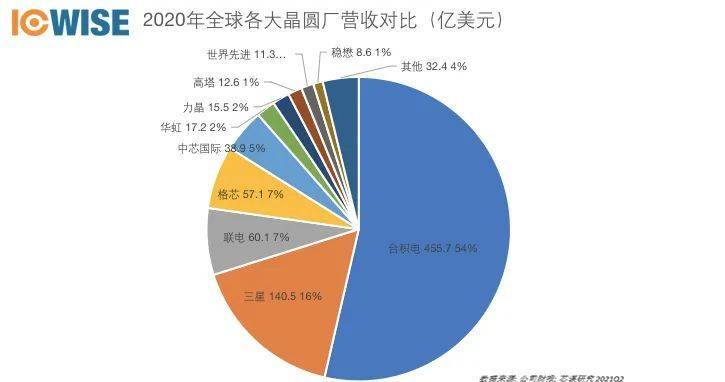

从市场份额来看,大陆代工厂中芯国际、华虹集团的市场占比在2020年全球制造版图里仅占7.2%。如果加上粤芯、新芯等代工厂的数据,中国大陆代工产业在全球的占比也不到8%,这和设计领域在全球的占比基本一致。

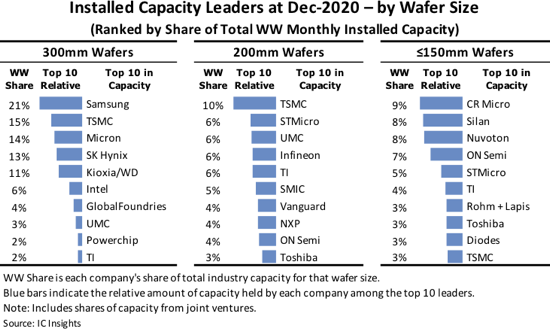

截至2020年12月,从已安装的产能来看,全球先进的12吋晶圆产能,中国大陆没有一家企业进入全球前十,8吋晶圆产线中国大陆只有中芯国际一家进入前十,排名第五,占比仅为5%。没有产能就没有产品,产能布局的巨大缺口依然昭示着中国半导体产业的薄弱,威胁何有?

通过设计、制造这两个关键领域的对比可见,七年来,中国半导体与世界水平差距依然很大,中国产业对全球根本就没有形成威胁。这种情况下,我们更要奋起直追,要大量采购设备,扩大产能。但事实如此吗?

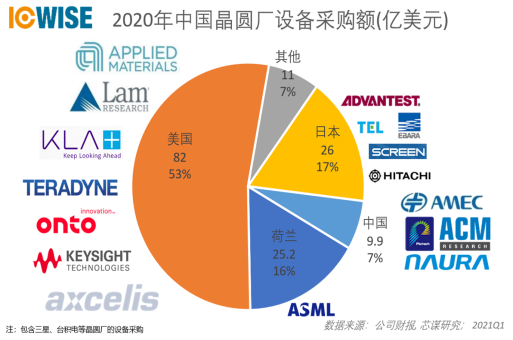

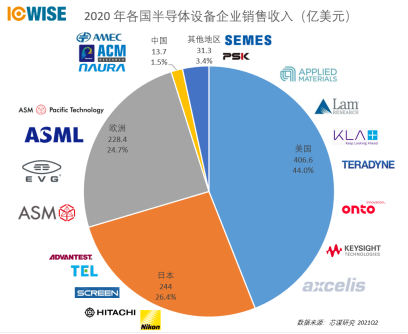

最能反映我们真实现状的是采购的设备。2020年,中国大陆采购的设备只占全球半导体市场的7%。这个数据远远不能匹配我们芯片设计产业的巨大需求,也不能匹配我们奋起直追的决心,更谈不上对全球格局形成冲击。

再换个角度,外面的设备采购得少,是我们本土设备供应得多吗?从上图可知,中国大陆的半导体设备产值(包含LED、太阳能等泛半导体领域的销售额)只占全球市场的1.5%,一方面说明我们的供应链自主程度远远不够支撑我们生产线的自主供应;另一方面,进口设备与自主制造的设备加起来看,我们真正的投资还远远不够。

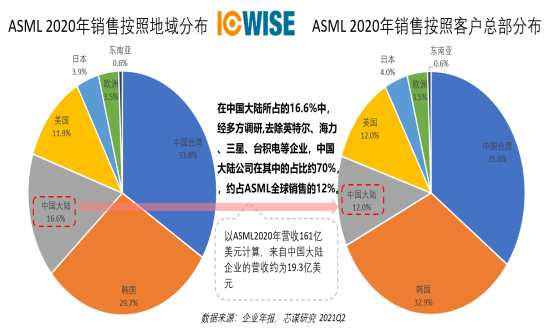

再进一步看,以万众瞩目的光刻机为例,2020年ASML的光刻机在中国大陆的销售份额占全球的16.6%,除去外企和中国台湾企业在大陆的采购额,这个实际数据为12.0%。这说明了表面看起来中国集成电路投入巨大,但实际的有效投入并不大,不会对全球形成冲击。

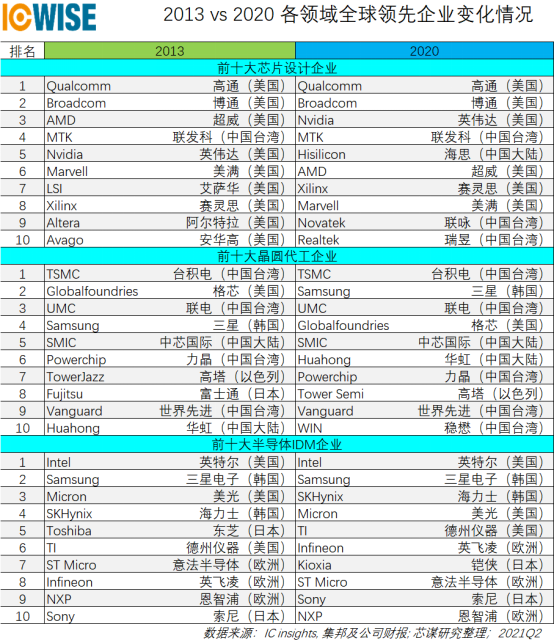

企业的强弱最能体现一个国家在这个产业的真实水平。我们直观地来看《纲要》出台这7年,中国企业在全球半导体各大关键领域的进展。

在设计领域,2013年底,行业前十大没有一个中国大陆企业,到2020年底,前十大里出现一家中国大陆设计企业海思,但目前海思处境艰难;在代工领域,2013年底,前十大里有两家中国大陆企业;2020年底,前十大里依然只有这两家中国企业。其中中芯国际的排位没有变化,华虹排名前进四位,取得了巨大的进步;IDM领域,7年前没有中国企业,7年之后还是没有中国企业。

显然,我们与世界水平差距巨大,一方面我们需要继续加大投入,另一方面也说明我们的发展思路需要更多借鉴世界先进的理念。

二、世界半导体发展思路

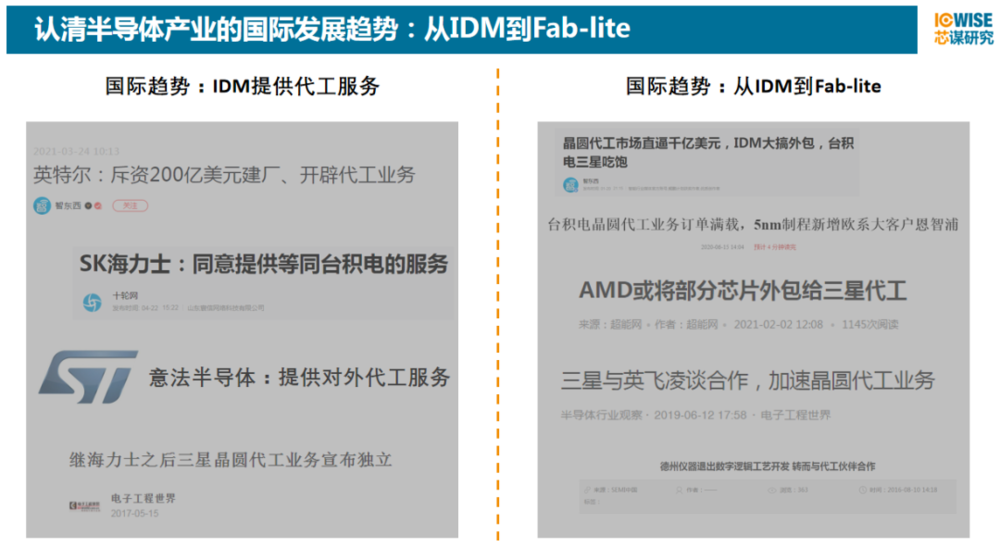

1. 全球半导体产业还处于从IDM向Fab-lite演进的大变局中

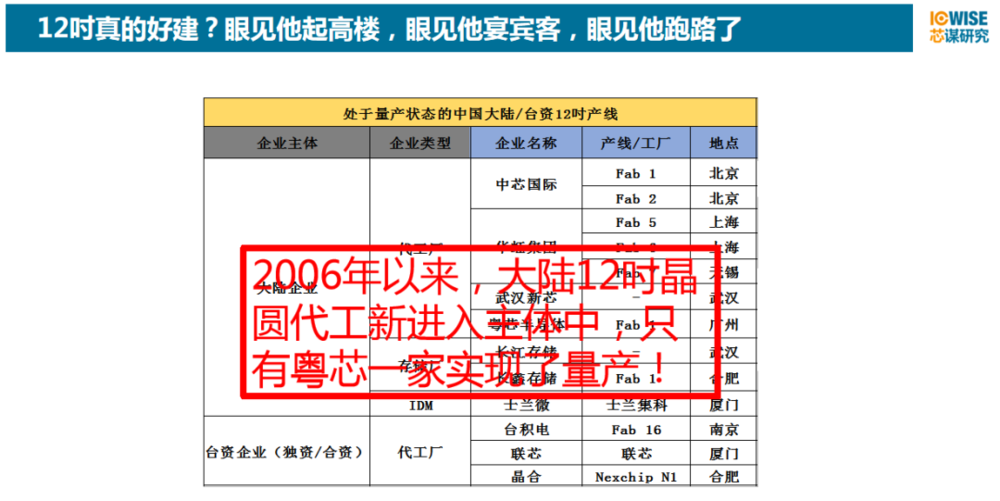

由于芯片制造的分工越来越精细、专业,特别是代工的技术难度越来越大,投入资金越来越多,再兼之代工与设计是截然不同的两种行业,没有一个企业可以同时做好设计与生产两件事。原来的IDM要么向代工转向,要么将产能外包。而国内原来只做设计的公司,反而轻资产转重资产,纷纷拉着政府投入巨资,配备自己的产能,不建个Fab都不好意思说自己是Fabless。但晶圆厂真的好做吗?从2006年至今,大陆12吋晶圆代工新进入主体中,实现量产的只有粤芯一家。

2. 整合、做大依然是国际产业的主流趋势

海外巨型半导体企业不断通过兼并整合做大做强,甚至出现了英伟达和Arm这种跨行业的交叉整合。而国内出现了企业越做越小的趋势。在资本的诱导下,成熟企业不断有骨干团队离职创业、团队型创业变成个人式小作坊,甚至跳出根据地,开始四处挂单搞游击战了。一生二,二生四,已经快几何级增长了!

国际企业在聚变,国内企业在裂变。半导体产业本就是规模经济,国内蚂蚁雄兵和国际大象狮子的不对称竞争,绝对谈不上中国产业对全球形成威胁。

三、问题何在?

综上所述,无论是从行业数据,还是企业排名,都证明“中国威胁论”水分巨大,是刻意的捧杀。当然,我们梳理行业数据的目的不是“卖惨示弱”,更不是“长他人志气灭自己威风”,而是站在产业人的角度设身处地反省,国家对半导体产业高度重视的情况下,我们产业人如何能不负众望,不负所托,让半导体产业更快更好地实现跨越式发展。

我们缺钱吗?2014年9月,中国集成电路产业投资基金(下称大基金)成立,第一期募资总规模达1387.2亿元;2019年10月,第二期大基金成立,注册资本为2041.5亿元。据芯谋研究推算,以中央资本与其它资本1:2的撬动比,两期大基金撬动的总资金近万亿。

尽管这个资金体量在全球集成电路产业中来看,仍然不够,中国集成电路还需要继续加大投资。但已经投入的资金,与我们在全球市场中的占比来比较,资金体量亦不算小。

我们缺人吗?根据《中国集成电路产业人才白皮书(2019-2020年版)》的数据,2019 年,欧洲约有 20 万个与半导体产业直接相关的岗位;日本的集成电路产业从业人数约为 16.24 万;韩国半导体产业从业人数约为 17.6 万;中国台湾地区半导体从业人数约 23 万;近两年美国本土直接从事半导体产业的人员维持在 25 万左右;2019年中国集成电路产业从业人员51.19 万人。

虽然我们的集成电路人才在局部和高端人才上是紧缺的,但是与其他经济体相比较,人才总量缺乏之说似乎也值得商榷。

我们启动晚吗?1965年,我国第一块集成电路在北京、石家庄和上海等地相继问世。1974年9月,第一次全国大规模集成电路工业会议召开,拟定的目标是突破大规模集成电路的工艺、装备、基础材料等方面关键技术。

1986年国务院对集成电路等4种电子产品实行多项优惠政策。1999年,国家经贸与信息产业部组成联合小组,并起草了相关芯片企业优惠政策条款,选择了华晶、华虹、上海贝岭、上海先进等几家集成电路企业作为国家重点扶持和发展对象,2000年中芯国际奠基,此后资金和政策一路加码,直到我们迎来《纲要》。

另一方面,1987年台积电首创晶圆代工Foundry模式后,中国台湾以代工切入,在全球芯片制造市场的地位迅速攀升。1981年,韩国政府为推动集成电路产业发展,制定了“半导体工业育成计划”,由于韩国政府的大力支持,三星、现代等都宣布大举参与超大规模集成电路的生产,尤其是DRAM。

来源:中国工程院吴汉明院士

显然,中国集成电路即便跳过特殊年代,启动的时间也不算晚。但是从整个行业发展进程来看,无论是特殊年代,还是高速发展阶段,中国集成电路与全球先进水平的差距似乎并未缩小。

四、结语

外部环境越来越严峻,我们为集成电路产业投入的资金不少,产业人才相对充足,行业启动得也不晚,但我们与世界先进水平的差距反而越来越大,问题到底出在哪?这需要全行业从更深广的维度思考,更广的角度剖析,找到原因,看到本质,才能为中国芯片产业的健康成长施策。

十年弹指一挥间,2030年是《纲要》的下一个里程碑节点,其目标为:集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。七年已过,2030年并不遥远,我们如何做才能按时达标?

中国产业并没有对全球形成威胁,但我们自身对自己的发展满意了吗?

5月25日,这一天,上海气温30℃,初夏已觉骤热,窗外蝉声阵阵,让人焦躁......

本文来自微信公众号:芯谋研究(ID:icwise),作者:顾文军