2021-06-03 10:32

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:沈晖,原文标题:《市值管理是如何被一步一步玩坏的》,头图来自:《大空头》剧照

这几夜,中源家居、昊志机电等上市公司的老板可能难以入眠。

他们的烦恼来自于叶飞“自曝式”的举报。与其说是“市值管理”,不如说的更直接一些,就是老鼠仓交易。简言之,上市公司要出货,让操盘方联系叶飞托关系找机构接盘,承诺保底并且把股价拉升30%。就等机构进来后,上市公司关门打狗,疯狂出货,仅仅4天股价就跌了28%。

早有前科的叶飞,是前知名私募倚天投资掌门人,曾在15年牛市行情中力压徐翔狂赚351%,高光时刻总归短暂,隔年就被列为操纵市场没收违法所得,更为离谱的是其在兼职授课的EMBA总裁班,向学生集资炒股,然后亏损过亿[1]。

5年后,叶飞依然背运,作为中间人,一波操作下来,本想安稳赚个中介费,实现老鼠仓产业链上的上下游共赢,结果偷鸡不成蚀把米,只能把这见不得光的“市值管理”行为公之于众。

“市值管理”在西方叫“价值管理”,是个颇为高大上的词汇,往往象征着企业价值的挖掘。但在国内,市值管理很难说是什么好词。人们的意识里隐约会将其与“内幕交易”画上等号,经过叶飞事件,更是加深了投资者对其负面的认知。

问题的积累总是一个长期的过程,那么在A股市场,“市值管理”究竟是怎么一步一步被玩坏的呢?

一、初衷

市值管理的历史并没有那么遥远,最早可追溯到上世纪80年代的美国。当时咨询巨头麦肯锡首先提出了价值管理的理念,寓意实现股东价值的最大化,而手段包含公司战略、股权激励以及投融资方案等等。

这就意味着,公司不再一味地去追求利润增长,而是更加注重市值的增长。鱼与熊掌兼顾当然最好,但二者若取其一,那肯定是选择后者,毕竟市值增长,股东才会身家倍增、财务自由。所以自那时起,美股养成了一个好习惯,部分企业会把自由现金流用来回购自己的股票,这便是现在最为通用的市值管理手段之一。

反观早期A股就不一样了,早在2005年以前,上市公司基本是国企改制上市,大股东持有的非流通股占总股本的2/3。这种股权分置的情况,让管理层很难有动力去关注公司股价的涨跌、市值的大小。而流通盘过小,也使得诸如吕梁、朱焕良这些投机倒把的实战派,可以通过集结各路资金,坐庄画线,收割散户。

但这样的乱象并不长久。

2005年4月,湖南长沙三一重工总部,时任证监会副主席的屠光绍与梁稳根秘密进行了一番长谈,探讨的内容便是股权分置改革,此举意图令上市公司股权全流通,从而改变大股东与中小股东同股不同权的历史,也使得股价与市值的变化与大股东的利益休戚相关。

正宗市值管理“三件套”

随后三一重工成为了第一批股改试点企业,在此背景下,施光耀第一次提出了“市值管理”的概念,公司市值要与内在价值相匹配的理念第一次摆上了台面:大股东与小股东的利益要统一,大家的目标都是要做大股东价值。

有趣的是,股改当天梁稳根便领悟到“市值管理”的真谛,作为大股东的他以身作则向小股东们做了让利。

三一重工最初的“每10股赠送3股并补偿8元”的方案可以说是业界良心,可当时深受庄家荼毒的投资者们并不买账,三一见势立刻妥协,方案更换为“每10股赠送3.5股并补偿8元”,换而言之,梁稳根这些非流通的大股东向流通的股民们按持股比例支付了2100万股公司股票和4800万元现金对价。

梁稳根不仅不计较,还表现得很知性:“股市积累了太多的问题,投资者心里有气,找个机会发泄一下也是可以理解的嘛,既然第一个参与股改,就理应有勇气接受投资者的批评。[2]”

维护投资者利益,能使公司具备更高的投资价值,梁稳根深谙此道。所以,三一在股价低迷时,往往会通过增持、锁定等多种形式提振市场信心。

2008年6月,上证指数在过去半年里打了5折,危急关头三一大股东承诺将5.18亿解禁流通股锁定2年。这自愿锁定的案例便是市值管理的一个成功缩影,不仅提振了股民的信心,还成为扭转“股市十连阴”的重要归因。后续金融海啸来袭,梁稳根更是慷慨,主动只拿1元年薪,减下来的薪酬全部回馈给投资者。

所以,在早期A股市场,不仅仅三一重工,不少企业也创造了独特的市值管理模式,比如复星集团产融结合做大做强,比如美的集团的兼并扩张补短板,大家的目的都非常纯粹,就是以股东利益为核心,用提高EPS的方式,做大做强公司市值。

但是,并购重组所带来的利润暴涨、市值狂飙宛如庞氏幻觉,这看似繁荣的背后,殊不知已埋下了隐患。

二、歧路

原本好好的“市值管理”,在部分公司的巧妙利用下,逐渐走入了歧路,特别是在2007年那场拉到6124点的暴富神话中,市值泡沫的癫狂与荒谬令老股民记忆尤甚。

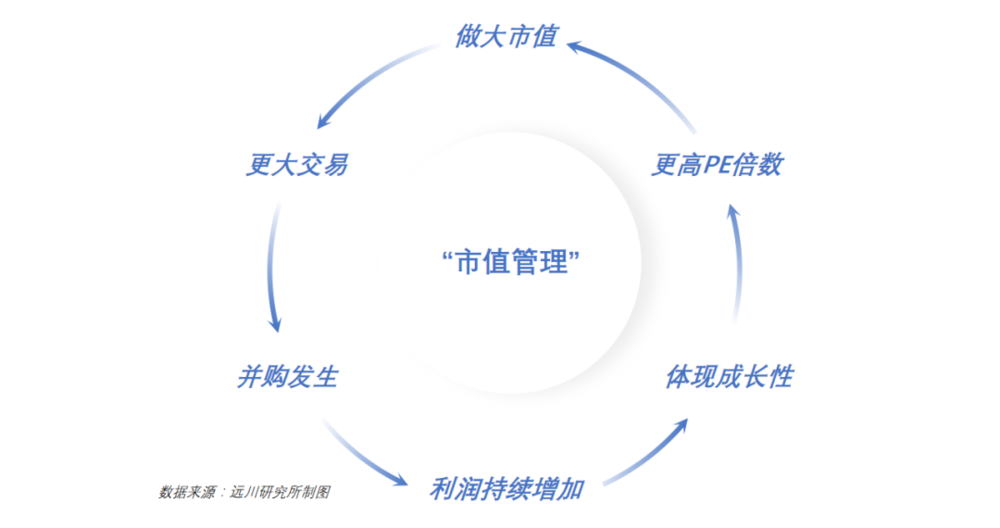

市值管理开始变得愈发无脑,做大市值很简单,只要并购重组,然后利润激增体现高增长就能给予更高的估值,后续市值自然就会抬高。这一套逻辑,也令A股各种乌鸦变凤凰。

“市值管理”也有飞轮效应?

2007年1月,距离高善文振臂高呼“资产重估论”没多久,国美电器黄首富的哥哥黄俊钦作为实控人的ST金泰拉出了8连阳,这似乎在酝酿着什么。一个月后,突然又连续四天涨停并停牌,事情越来越蹊跷。

细心的投资者们发现,在停牌前,一位名叫刘芳的股民低调买入ST金泰1092.8万。

果不其然,半年后重组方案重磅发布,公司要实现新恒基地产旗下东北世贸广场项目整体上市。如此重大的借壳利好,外加首富哥哥站台。ST金泰一连拉了前无古人、后无来者的42个涨停板,美其名曰:A股不死鸟。而这位默默无闻的散户刘芳一时之间,纸面财富增值了6倍多,达到8274万元。

股王吸引了一众媒体老师实地调研,可是要找到济南洪楼西路29号的山东金泰总部并不容易,记者问了洪楼附近很多居民。有的人说,“这家企业所处的地方早就改成手机卖场了,它还存在吗?两三年前就破产了吧?”还有的人说,“一个资不抵债,工人都下岗的企业,怎么还会涨停啊?[3]”

8月21日,并没有很意外,“东北第一高楼”世贸广场停工消息传出,身处山顶的股民,刹那间从天堂跌入地狱。这种就差把“割韭菜”写在脸上的市值管理,监管自然不能置之不理,第二年黄首富和黄俊钦就因操控股价锒铛入狱。

超级牛散刘芳后来仍活跃于市场,媒体老师们一度发起了著名的“寻找刘芳运动”,不是因为别的,就是因其炒重组水平超凡入圣。

股改之后,可以借重组支付对价的政策,令一些小市值低价的壳股价值被挖掘。公司管理层完全可以让手中公司被收购,还不用像梁稳根那样支付对价以及送股,既改善了公司基本面,还获取巨额回报,何乐而不为。因此,在那个年代,摸盲盒似的投资于重组可能才是最为正统的“投资”。

并购重组本身并没问题,是市值管理甚至是促使金融资源合理配置的一项手段,问题在于贪图赚快钱的管理层,与觊觎重组背后巨大想象力的投资者形成的合力。这也使得许多上市公司管理层从“搞业绩”转变为“炒股票”,市值管理也从“做好企业”演变成“炒好股价”。

在下一场牛市中,这一特征发挥的淋漓尽致。

三、乱象

2014年5月19日,“新国九条”正式发布,明确提出要鼓励上市公司建立市值管理制度。在监管层的倡导下,市值管理正式成为彰显资本水平的标签。紧接着下半年,任泽平发表了《论对熊市的最后一战》,喊出了“5000点不是梦!”

很快,牛市开启。新生代基金经理与游资大佬把市场推向了妖股“群魔乱舞”的时代,各式各样的“伪市值管理”也随之浮出了水面。

所谓的“伪市值管理”就是里应外合式市场操纵、虚假披露、内幕交易、为实际控制人牟利的行为。

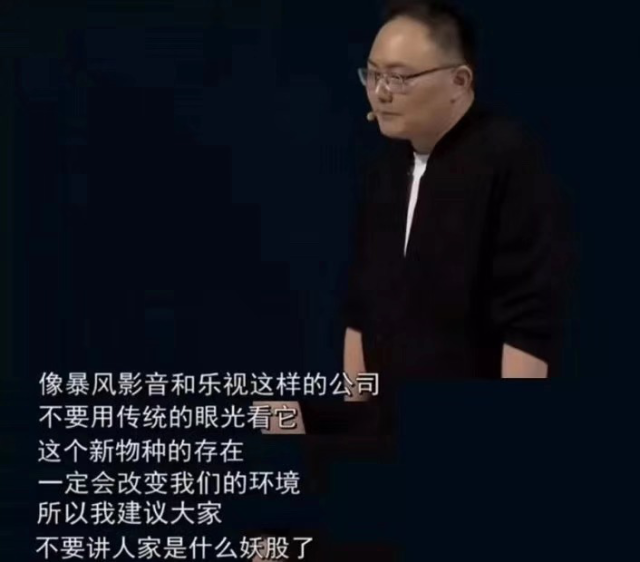

罗振宇演讲

2015年,在北京水立方,“时间的朋友2015”跨年演讲如期举行,罗振宇对乐视和暴风不乏溢美之词,认为他们这个新物种的存在,一定会改变我们的环境。

暴风有没有改变环境不知道,但确实改变了A股的生态,在上市后40个交易日内斩获了37个涨停板,这个成绩让ST金泰都“慌得一批”。暴风暴涨的背后是VR概念的横空出世,其推出的“爆款”产品暴风魔镜带来无限遐想。

本来还是专一于做视频的暴风,随着股价飙涨,转眼变成了“渣男”,携“暴风全球DT大娱乐”战略,一口气成立八个娱乐版块,囊括了影视、硬件、VR、TV、体育等等概念,特别是暴风体育,冯鑫寄予厚望,扬言要在100天内超过腾讯。

暴风这一出是最为典型的追逐市场热门题材概念炒作,从而提升公司股价的“市值管理”行为。不过作为故事大王鼻祖,乐视网的段位显然更高一筹。

乐视网市值管理的精髓不是依靠半个月一次、没有产品只有PPT和梦想的发布会,而是依靠贾会计神乎其神的财技。比如高比例的研发费用资本化、对影视版权的直线摊销,以及最为风骚的把递延所得税做成负数,使得净利润为正。

好报表也令乐视市值水涨船高,牛市里乐视网短短5个月涨了5.4倍,市值直达1500亿。而贾会计做高市值的理由也很简单——为了钱,数据显示14-15年贾跃亭及其贾跃芳共有4次高位减持,共计套现70亿。在第一次套现时,刘姝威博士便质疑乐视经营状况出了问题。

后来,乐视网果然开始陷入资金链危机,颇为讽刺的是贾跃亭仍不忘“市值管理”,在一次全员信中承诺:“自愿永远只领取公司1元年薪。”

乐视网坑了封树标、邵健和任泽松三大公募基金经理,虽不太厚道,但最多名声有损,美邦服饰就玩大了,直接把总舵主给带了进去。

据《中国经营报》报道,2014年美邦服饰老板为了减持股票缓解资金压力,派人与徐翔手下鲁勇志联系商谈减持事宜。然后,徐翔两次通过大宗交易接盘美邦服饰减持的10%股票,完毕后美邦向徐翔支付减持费用。前期为了达成协议,鲁勇志就提了一个要求,便是美邦配合释放高送转的利好。

这便是最为常见的“上市公司+PE”的市值管理模式,私募基金先在二级市场建仓打压股价,随后配合上市公司利好拉升,随即双双退出。整个过程中,大股东完成了减持目的,私募基金也赚取了收益,叶飞所举报的也正是这个模式,只是接盘机构类型可能不同。

如果说2007年的市值管理是擦个粉底,那么本轮的市值管理就是集体热玛吉,上市公司管理层不光炒股票,还把股票炒出了花。

而本轮市值管理乱象,也因身披白大褂的总舵主消失在七彩斑斓的杭州湾跨海大桥逐渐黯淡在人们的视野,以一些更为隐蔽的方式残喘。

四、写在最后

2020年3月,美利坚长子波音一个月之内股价跌去了六成。波音贵为美国“核心资产”,仅靠疫情可能并不能酿造如此惨状,其中的催化剂便是“市值管理”——长期以来大手笔回购公司股票。

股票回购确实是提升每股盈利EPS最为有效的方式,在负利率的背景下效果更为明显。但另一方面,如果公司遇到黑天鹅,打断了现金流的偿付,就会遭遇“市值管理”的反噬。所以,任何没有创造公司价值的市值管理,除了给大股东更多的短期利益外没有任何意义。

回顾A股这段历史,重组乱象、蹭题材热点、财务造假、大股东与机构暗中对倒等等伪市值管理现象出现的未免也太多了些。真正的市值管理不是击鼓传花的零和游戏,不是叶飞口中掩护出货、不是波音这样的“梯云纵”,更不是粗暴拉股价,而是价值创造、价值实现和价值经营。

毕竟,有的公司做“市值管理”成了核心资产,有的公司做“市值管理”却把自己做没了。

文章结尾,讲一个故事:2015年,多伦股份为了“管理市值”,将公司名称变更为“匹凸匹(P2P谐音)”,一个月涨了230%;2021年,这家沦落为“ST岩石”的公司已转型白酒业务,股价刚刚突破了前高……

至于,它是真的想转型做好公司,还是改个名字炒高股价,这一切似乎还都是个谜。

参考资料:

[1] 叶飞沉沦一个“草根派”私募冠军的覆灭记,环球老虎财经

[2] 梁稳根:股改第一人,新民晚报

[3] 探访ST金泰总部感觉像一座空楼,投资者报

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:沈晖

08:25

08:25

08:53

08:53

03:05

03:05

08:44

08:44

06:33

06:33

18:26

18:26

04:56

04:56

23:32

23:32

06:27

06:27

05:17

05:17